گوش دادن به این سوخت برای

پادکست فکری

صنعت خودرو در حال رسیدن به یک

نقطه عطفی که آینده نزدیک آن را تغییر می دهد،

توسط عصر خودروهای متصل - همچنین به عنوان نرم افزار شناخته می شود

وسایل نقلیه تعریف شده یا "SDV". این همه جنبه های آینده را تحت تاثیر قرار خواهد داد

تحرک، از مفاهیم هوش مصنوعی مولد در سطح 2+ خودمختاری تا

HMI نرم افزار دامنه کابین خلبان.

در آستانه CES، خودروسازان و تامین کنندگان هستند

نظارت دقیق بر تکامل خودروهای متصل - کپسوله شده

در "CASE" مخفف Connected، Autonomous، Shared و

برقی. این انتقال برای ایجاد تعادل مجدد حیاتی خواهد بود

زنجیره ارزش خودرو و نحوه کنترل OEMها بر روی

فرآیند مونتاژ خودرو اما این شامل چیزی بیش از

ساخت وسیله نقلیه نرم افزاری تعریف شده خودروسازان نیز این کار را خواهند کرد

سعی کنید ارزش بیشتری از عمر مفید اینها استخراج کنید

وسایل نقلیه.

OEM ها به دنبال پس گرفتن کنترل هستند

تامین کنندگان ردیف 1 و سیستم روی تراشه (SoC) که شامل درآمدی می شوند

می تواند در طول عمر یک وسیله نقلیه، از جمله داخل خودرو، جمع شود

برنامه های کاربردی و خدمات دیجیتالی که SDV ها با آنها تسهیل می کنند

سهولت.

عارضه جانبی آن یک دوره تحول خواهد بود

و تعادل مجدد در زنجیره ارزش تامین کننده، در نتیجه ایجاد

مجتمع انتقالی

این تغییر صنعت را تهدید می کند

زنجیره ارزش، که از زمان هنری فورد بدیهی تلقی شده است

اولین خط تولید متحرک در سال 1913 در هایلند پارک و

اصول پذیرفته شده سیستم تولید تویوتا که شکل گرفته است

زنجیره ارزش صنعت در قرن بیستم و اوایل بخش

از 21 ام

البته، چنین تغییر شکل خودرو

زنجیره ارزش مملو از موانع و مخالفت خواهد بود –

ژئوپلیتیک و عملی - و OEM ها با مخالفت روبرو خواهند شد

شرکت کنندگان در صنعت تمایلی به واگذاری جایگاه خود در این صنعت ندارند

جدول.

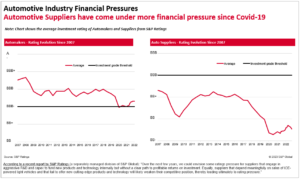

از لحاظ تاریخی، صنعت خودروسازی داشته است

تمرکز بر سخت افزار بهینه سازی هزینه، مانند نیمه هادی ها.

نرم افزار ضروری تلقی می شد، اما از نظر استراتژیک مهم نبود

به عنوان سخت افزار رونمایی تسلا از وسیله نقلیه نرم افزاری -

با به روز رسانی های هوایی خود - وضعیت موجود را به چالش کشید. این نیست

این نرم افزار از نظر استراتژیک مهم نبود، فقط

صنعت نرم افزار ساده شده به هزینه حافظه.

توسعه توابع الکترونیکی ریشه داشت

هم در مصلحت و هم در هزینه. همزیستی بین سخت افزار و

نرم افزار ساده بود: کدهای بیشتر به سادگی به یک بیشتر ترجمه می شوند

واحد میکروکنترلر گران قیمت (MCU). به حداقل رساندن هزینه های سخت افزاری

به حداقل رساندن حجم نرم افزار این تکثیر MCU را توجیه کرد

مشتقات بر اساس اندازه های مختلف حافظه تا زمانی که کوچکتر باشند

حافظه به هزینه سخت افزار کمتر تبدیل می شود.

این رویکرد بر تحقیق و توسعه خودرو تسلط یافته است

فکر کردن برای دهه ها، با تکامل ملایم و راحت

در ساختارهای زنجیره ارزش خودرو موجود و

آهنگ های سنتی طراحی مجدد پلت فرم OEMs مواد هماهنگ شده است

جریان و قدرت کاهش هزینه را به کار برد.

برقی

وسایل نقلیه و فرصت ماشین متصل

OEM ها توسط E/E جدید جسورتر شده اند

تغییرات معماری و فرآیند توسعه محصول در حال وقوع است.

این تغییرات در سالهای 2024 و 2025، زمانی که سطح 2+ نشان داده میشود

وسایل نقلیه خودکار، کامل با پذیرش گسترده

به روز رسانی های خارج از هوا (OTA)، جریان اصلی تر خواهد شد.

OTA چندگانه می آورد

فرصت های درآمدی به روز رسانی OTA همچنین به خودرو اجازه می دهد

نگهداری می شود، به روز می شود و ویژگی هایی در طول عمر آن اضافه می شود

بدون مراجعه به نمایندگی با OTA، فروش اولیه از

وسیله نقلیه به جای پایان، شروع کار می شود

فرآیند استخراج ارزش برای خودروساز.

در ساختار فعلی صنعت، وجود دارد

انگیزه کمی از نظر بازگشت سرمایه برای خودروسازان به

وضعیت موجود را حفظ کند. روش فعلی برای تامین کنندگان سخت افزار است

تا نرم افزار خود را در قابل تحویل جاسازی کنند. یک مورد در این مورد است

موقعیت غالب Mobileye در فضای بینایی کامپیوتر، جایی که

آنها می توانند از پشته سخت افزاری و نرم افزاری خود استفاده کنند. جایی که

نرم افزار تعبیه شده است و نیاز به پس از تحویل وجود دارد

سفارشی سازی، یا هزینه ای برای OEM وجود دارد، یا

درآمد حاصل از نوآوری با آن تقسیم می شود

فروشنده

با عرضه سطح 2+، OEM ها محتاط هستند

تکرار آن تجربه و دور زدن با افزایش

مجموعه ای از خدمات ارائه شده در طول چرخه عمر استفاده از وسیله نقلیه -

همه توسط نرم افزار فعال می شوند - و دانستن اینکه درآمدهای خدمات به دست می آید

با دو تا چهار برابر حاشیه های سخت افزاری، OEM ها می بینند

فرصتی که نباید از دست داد

تسلا به عنوان

منادی تغییر

موفقیت اولیه که OEM های عصر جدید مانند تسلا،

Xpeng و Nio در درونی سازی توسعه نرم افزار فعالیت داشته اند -

و بنابراین درآمد - نگاه های حسادت آمیز را برانگیخته است

خودروسازان قدیمی و آنها یک نقطه دارند - تا یک نقطه. تسلا

حاشیه EBITDA همچنان از رقبای خود پیشی می گیرد. در سال 2022، تسلا

حاشیه 21.4 درصدی را ثبت کرد در حالی که انتخاب 11 مورد از آن

رقبای مستقر به طور متوسط 12.6٪ را مدیریت کردند. حاشیه تسلا

در سال 2022 نزدیک به 50 درصد بیشتر از هوندا بود

با توجه به قوی ترین رقیب بازار جهانی S&P

اطلاعات.

البته، حاشیه های تسلا تنها نیست

منتسب به رویکرد نرم افزاری آن، اگرچه بدون شک

کمک می کند. از تبلیغات اجتناب میکند و محدوده پلتفرم آن باریک است،

که هزینه ها را کاهش می دهد علاوه بر این، استراتژی های دیگری مانند

یک تکه گیگاکستینگ اراده

به نتیجه نهایی آن کمک کند.

اما ایلان ماسک شاهد فروش یک نرم افزار است

وسیله نقلیه را تنها نقطه شروع مصرف کننده تعریف می کند

ارتباط. ماسک در جریان تماس کسب درآمد سه ماهه چهارم 4 تسلا اظهار داشت:

ما تنها کسانی هستیم که خودروهایی را میسازیم که از نظر فنی میتوانستیم بفروشیم

برای سود صفر در حال حاضر و پس از آن عملکرد اقتصادهای فوق العاده ای در

آینده از طریق خودمختاری هیچ کس دیگری نمی تواند این کار را انجام دهد.»

ماسک این ادعا را در پایان سال 2022 عملی کرد.

زمانی که تسلا کاهش شدید قیمت را برای مدل های خود آغاز کرد که قیمت آن را کاهش داد

حاشیه ها - اما همچنان بازدهی بیشتری نسبت به همتایان خود ارائه می دهد،

ایجاد لرزش در استراتژی های برق رسانی رقبا.

SDV های تسلا نیز توسعه خودرو را به چالش می کشند

ارتدکس به جای یک وسیله نقلیه که تحت شرایط فیزیکی جزئی پرهزینه است

مهندسی هر سه سال یکبار تغییر می کند، سپس عمده معماری و

پلتفرم هر شش سال یکبار دوباره طراحی میشود، SDV امکان متفاوتی را فراهم میکند

رویکرد از طریق به روز رسانی OTA. با این حال، OEM های قدیمی مخالفت خواهند کرد،

بیان می کند که اتخاذ شیوه های تسلا منجر به کاهش حجم می شود

برای خودروهایی که چرخه های طولانی بین تغییرات طراحی را متحمل می شوند.

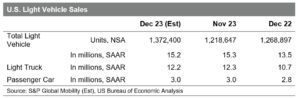

نمودار زیر فروش بخش E را نمایه می کند

خودروهایی که در یک دوره زمانی با تسلا مدل S در سطح جهانی رقابت می کنند

- از سال عرضه مدل S از سال 2012 تا 2022 شروع می شود.

در طول 10 سال، مدلهای رقیب همگی دچار تغییرات قابل توجهی شدند

تغییرات فلزی، در حالی که بهروزرسانی «پالادیوم» مدل S در سال 2021 بسیار زیاد بود

از نظر مادی کمتر درگیر هستند. این که آیا OEM های قدیمی شکوفا می شوند یا خیر

چشم انداز چنین افت فروش قابل توجهی یک موضوع قابل بحث است.

توسعه میان افزار و خودروهای متصل

میدان جنگ برای زنجیره ارزش SDV است

در حال حاضر در حال توسعه - و برخورد اصلی شامل میان افزار است.

اجزای اساسی مانند سیستم عامل ها

حوزه ای نیست که OEM ها به صورت استراتژیک در آن سرمایه گذاری کنند، بلکه در عوض

با امضای قراردادهای بلندمدت مانند یک کالا رفتار کنید. این

توسعه یک لایه نرم افزار مجازی بین سخت افزار و

نرم افزار توسط خودروسازان یکی دیگر از زمینه های تحقیق فشرده است. این

لایه ترجمه سخت افزار و نرم افزار پیچیده را امکان پذیر می کند

منابع را در قالبی ساده تر در لایه بالایی قرار دهید

پشته نرم افزار

دستیابی به این هدف امکان جدایی را فراهم می کند

چرخه عمر سخت افزار از توسعه عملکرد نرم افزار.

سپس هر کدام میتوانند به طور مستقل عمل کنند و گزینههای بیشتری برای آنها فراهم کنند

همکاری آینده با زنجیره تامین نرم افزار جدید.

پیوند میان افزار کالا دارای یک است

درجه سفارشی سازی و برخی همکاری ها وجود خواهد داشت

سرمایه گذاری، اما با یک چشم به زیرساخت های آینده خواهد بود

الزامات SDV در حال حاضر اینجاست که شرکت هایی مانند

Mobileye و Nvidia وجود دارند.

اما خودروسازان می خواهند توسعه دهند و صاحب آن شوند

فضای میان افزار استراتژیک فروشندگان باید فروشنده را حفظ کنند

کد یا رابط های آن، که منجر به هزینه برای هر سفارشی سازی می شود

و گاهی اوقات، هزینه گواهینامه قابل پرداخت بر اساس هر خودرو.

تامین کنندگان این موضع را رد می کنند و اصرار می ورزند که نرم افزار یک a نیست

شایستگی اصلی OEM - اشاره به CARIAD به شدت مشکلدار VW

توسعه نرم افزار. علاوه بر این، فروشندگانی مانند Mobileye نیز دارند

یک پایگاه قدرت قدرتمند ساخته است که برای OEM ها چالش برانگیز خواهد بود

برای تفکیک مسئولیت های نرم افزار از سخت افزار.

همه OEM ها امکانات یا امکانات را ندارند

تمایل به مالکیت این منطقه از زنجیره ارزش. برخی از خودروسازان

در واقع یک راه حل میان افزار کلید در دست را جذاب می بینید. این

می تواند به دلیل عدم توانایی نرم افزار داخلی OEM ها باشد، نه

به طور فعال در حال توسعه SDV ها یا وسایل نقلیه سطح 3، یا ترجیح دادن

یک پیرو سریع به جای اولین حرکت و استفاده از

هزینه های توسعه کمتر

رابط انسان و ماشین (HMI) و کاربر

تجربه (UX) بخش مهمی از شایستگی اصلی هر OEM است – و الف

متمایز کننده برند در دنیای خودروهای همگن فزاینده

طرح. اگر کنترل API و میان افزار ایمن باشد، این کار انجام می شود

منطقه ای با مشارکت 100٪ OEM باشد.

همچنین پشتیبان SDV وجود دارد که باید در نظر بگیرید.

SDV ها نیاز به یک اتصال ابری فوری و پایین لینک دارند. مانند

تأخیر در حمایت از مدل کسب و کار جدید ضروری است

احتمالاً OEM ها نیز به دنبال مالکیت ارتباط بین ابر هستند

خدمات پلت فرم و میان افزار. این مسیری است که BMW، VW،

و تسلا قبلاً شروع به کار کرده اند و دیگران مطمئناً این کار را انجام می دهند

دنبال کردن.

SDV و

زنجیره ارزش موازی

جداسازی توسعه خودرو

فرآیند از ادغام سخت افزار و نرم افزار خودرو تحت

مگاترند SDV شاهد توسعه دو زنجیره ارزش در پشت سر هم خواهد بود.

در حالی که دیدگاه سنتی از زنجیره ارزش دوام خواهد داشت، تمرکز آن است

به آنچه باعث حرکت وسیله نقلیه، تغییر جهت و

شروع و متوقف شود.

برق رسانی ارزش آن را کاهش می دهد

اجزای مکانیکی سنتی در صورتحساب مواد نقش دارند

(BOM)، به دلیل بزرگتر شدن باتری و موتورهای الکتریکی

اجزای تشکیل دهنده در مقایسه با احتراق داخلی. به خاطر اینکه

انقلاب E/E و نرم افزار، اجزای مکانیکی سنتی

به طور فزاینده ای کالایی خواهد شد و فشاری بر آن وارد می کند

پایه تامین

تامین کنندگان ردیف 1 که امیدوارند از خودروی خود استفاده کنند

تخصص نرم افزاری برای پول نقد از SDV ها و جابجایی از نقش آنها

به عنوان یکپارچه کننده سیستم به یکپارچه ساز نرم افزار با یک نبرد روبرو می شوند. در یک

در سناریوی ایده آل، OEM ها تمایلی به واگذاری زمین به هیچ یک از این دو ندارند

فروشندگان SoC یا سطح 1. با این حال، با توجه به انتخاب که است

بیشتر در تجارت آینده، آنها احتمالاً SoC را انتخاب می کنند

فروشندگان

OEM ها رهبری خواهند کرد

تصمیم

خودروسازان در تعیین چگونگی این امر ضروری هستند

زنجیره ارزش SDV توسعه می یابد. میزان دخالت آنها به جوش خواهد آمد

تا سطح قابلیت نرم افزار داخلی. این میتواند باشد

از دیدگاه فلسفی یا استراتژیک شکل گرفته است، یا می تواند باشد

به دلیل وجود منابع مالی و انسانی

کسانی که توانایی مالی ندارند

به تنهایی مشارکت توسعه در میان افزار کالا را انتخاب می کند

و بخش های اساسی میان افزار استراتژیک. اینجا، یک OEM

سپس می تواند از پلتفرمی که شریک ارائه می کند برای توسعه API خود استفاده کند.

این به یک OEM اجازه می دهد که حداقل پوسته ای در بازی داشته باشد.

برای تامین کننده پلت فرم میان افزار

چنین مشارکتی همچنین راهی به جلو ارائه می دهد - اما به آن متکی است

تامین کننده ای که یک مجموعه راه حل را در داخل ایجاد کرده است (به عنوان مثال، بوش

و ETAS، ZF و Mediator) یا به دست آوردن قابلیت. چنین

تنظیم در آوریل 2023 توسط JLR با Elektrobit شکل گرفت که

متعلق به کانتیننتال است. از سال 2024، پلت فرم EVA Continuum JLR

از پلتفرم نرم افزاری و سیستم عامل Elektrobit استفاده خواهد کرد.

این مشارکت های جدید می تواند پایانی باشد

دوره هایی که اغلب توسط تامین کنندگان متخاصم و متخاصم تعریف می شوند

روابط ظهور SDV می تواند راهگشای بیشتری باشد

دوران مشارکت، به شرکت کنندگان بیشتری در صنعت اجازه می دهد تا در آن سهیم شوند

غنائم ارائه شده از انقلاب SDV.

—————————————————————

در این بینش های تحرک عمیق تر شیرجه بزنید:

بیشتر در مورد آینده تحرک و

ماشین های متصل

اطلاعات بیشتر در مورد خودکار، اشتراک گذاری خودرو و

برق رسانی

این مقاله توسط S&P Global Mobility منتشر شده است و نه توسط S&P Global Ratings که یک بخش مدیریت جداگانه از S&P Global است.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- منبع: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html

- : دارد

- :است

- :نه

- :جایی که

- ][پ

- $UP

- 1

- 10

- 11

- 12

- 2012

- 2021

- 2022

- 2023

- 2024

- 2025

- 20th

- 21st

- a

- پذیرفته

- مطابق

- کسب

- فعالانه

- واقعا

- اضافه

- علاوه بر این

- تصویب

- اتخاذ

- مزیت - فایده - سود - منفعت

- ظهور

- دشمن

- تبلیغات

- اثر

- AI

- معرفی

- اجازه دادن

- اجازه دادن

- اجازه می دهد تا

- تنها

- قبلا

- همچنین

- هر چند

- an

- و

- دیگر

- هر

- API

- برنامه های کاربردی

- روش

- آوریل

- معماری

- هستند

- محدوده

- ترتیب

- مقاله

- AS

- ظاهر

- مجلس

- At

- کوشش

- جالب

- خودروسازان

- خودکار

- خودرو

- صنعت خودرو

- خود مختار

- خودمختاری

- دسترس پذیری

- میانگین

- به عقب

- بخش مدیریت

- پایه

- مستقر

- اساس

- باتری

- نبرد

- میدان جنگ

- BE

- زیرا

- شدن

- شود

- تبدیل شدن به

- بوده

- آغاز شد

- شروع

- بودن

- در زیر

- میان

- بزرگتر

- لایحه

- BMW

- بوش

- هر دو

- پایین

- نام تجاری

- به ارمغان می آورد

- بنا

- ساخته

- کسب و کار

- مدل کسب و کار

- اما

- by

- صدا

- CAN

- قابلیت

- ماشین

- به اشتراک گذاری خودرو

- اتومبیل

- مورد

- پول دادن و سكس - پول دادن و كس كردن

- باعث می شود

- مرکزی

- قرن

- اینها

- زنجیر

- زنجیر

- به چالش

- به چالش کشیده شد

- به چالش کشیدن

- تغییر دادن

- تبادل

- چارت سازمانی

- انتخاب

- را انتخاب کنید

- ادعا

- برخورد

- نزدیک

- ابر

- اطاقک خلبان در هواپیما

- رمز

- همکاری

- مشترک

- بیا

- کالا

- شرکت

- مقایسه

- رقابت

- رقابت

- رقیب

- رقبای

- کامل

- پیچیده

- اجزاء

- کامپیوتر

- چشم انداز کامپیوتر

- متصل

- ماشین متصل

- ارتباط

- در نظر بگیرید

- جزء اصلی

- مصرف کننده

- قاره

- ادامه

- زنجیره

- قرارداد

- کمک

- کنترل

- هسته

- هزینه

- گران

- هزینه

- میتوانست

- دوره

- بسیار سخت

- جاری

- در حال حاضر

- سفارشی سازی

- کاهش

- چرخه

- چرخه

- دهه

- عمیق

- عمیق تر

- مشخص

- درجه

- مشتقات

- طرح

- میل

- تعیین

- توسعه

- توسعه

- در حال توسعه

- پروژه

- توسعه

- مختلف

- تمایز دهنده

- رقمی شده

- جهت

- بخش

- do

- دامنه

- غالب

- تحت سلطه

- پایین

- دو

- در طی

- e

- هر

- در اوایل

- سود

- سهولت

- EBITDA

- اقتصاد

- اثر

- هر دو

- برقی

- الکترونیکی

- الون

- Elon مشک

- دیگر

- سوار شد

- جاسازی کردن

- جاسازی شده

- قادر ساختن

- فعال

- بسته بندی شده

- پایان

- مهندسی

- عصر

- ضروری است

- تاسیس

- اتر (ETH)

- شب

- هر

- گواهی شده است

- تکامل

- وجود داشته باشد

- موجود

- گران

- تجربه

- تخصص

- حد

- عصاره

- چشم

- چهره

- تسهیل کردن

- بسیار

- FAST

- امکانات

- پرداخت

- مالی

- نام خانوادگی

- مناسب

- جریانها

- تمرکز

- متمرکز شده است

- به دنبال

- برای

- گدار

- قالب

- تشکیل

- نیرومند

- به جلو

- بنیادین

- چهار

- از جانب

- سوخت

- تابع

- توابع

- بعلاوه

- آینده

- بازی

- تولید

- مولد

- هوش مصنوعی مولد

- مهربان

- جغرافیای سیاسی

- داده

- جهانی

- بازار جهانی

- در سطح جهانی

- Go

- اعطا شده

- بیشتر

- زمین

- بود

- سخت افزار

- آیا

- داشتن

- عنوان

- کمک می کند

- هنری

- هنری فورد

- اینجا کلیک نمایید

- HMI

- امید

- چگونه

- اما

- HTML

- HTTPS

- انسان

- منابع انسانی

- if

- پیامدهای

- مهم

- in

- انگیزه

- از جمله

- افزایش

- به طور فزاینده

- به طور مستقل

- فهرستها

- صنعت

- تورم

- نقطه عطف

- شالوده

- اول

- ابداع

- بینش

- در عوض

- ادغام

- رابط

- رابط

- داخلی

- به

- سرمایه گذاری

- سرمایه گذاری

- گرفتار

- درگیری

- شامل

- شامل

- IT

- ITS

- JPG

- تنها

- تعدیل شده

- نگاه داشتن

- کلید

- دانا

- شناخته شده

- فاقد

- نام

- تاخیر

- راه اندازی

- لایه

- رهبری

- برجسته

- کمترین

- میراث

- کمتر

- سطح

- قدرت نفوذ

- مجوز

- زندگی

- wifecycwe

- عمر

- پسندیدن

- احتمالا

- لاین

- ارتباط دادن

- کوچک

- طولانی

- دراز مدت

- به دنبال

- کاهش

- کاهش

- اصلی

- مسیر اصلی

- عمده

- باعث می شود

- ساخت

- اداره می شود

- حاشیه

- حاشیه

- بازار

- ماده

- مصالح

- MCU

- مکانیکی

- ترند بزرگ

- حافظه

- فلز

- مهاجرت

- خردسال

- از دست رفته

- موبایل

- تحرک

- مدل

- مدل

- نظارت بر

- بیش

- موتورز

- حرکت

- متحرک

- چندگانه

- مشک

- تقریبا

- لازم

- نیاز

- جدید

- نیو

- نه

- اکنون

- کارت گرافیک Nvidia

- هدف

- موانع

- of

- ارائه

- ارائه شده

- پیشنهادات

- غالبا

- on

- ONE

- آنهایی که

- فقط

- عملیاتی

- سیستم عامل

- سیستم های عامل

- فرصت ها

- فرصت

- مخالفت

- گزینه

- or

- هماهنگ شده

- دیگر

- دیگران

- روی

- خود

- متعلق به

- پالادیوم

- موازی

- پارک

- بخش

- شرکت کنندگان

- مشارکت

- شریک

- همکاری

- مشارکت

- بخش

- مسیر

- هم

- دوره

- فیزیکی

- محل

- دادن

- برنامه ریزی

- سکو

- افلاطون

- هوش داده افلاطون

- PlatoData

- نقطه

- موقعیت

- قدرت

- عملی

- تمرین

- شیوه های

- فشار

- قیمت

- روند

- محصول

- توسعه محصول

- تولید

- سود

- تلفظ شده

- چشم انداز

- ثابت كردن

- ارائه

- ارائه

- منتشر شده

- قرار دادن

- تحقیق و توسعه

- محدوده

- نسبتا

- رتبه بندی

- RE

- رسیدن به

- ایجاد توازن

- ثبت

- طراحی مجدد کردن

- روابط

- ارتباط

- نیاز

- مورد نیاز

- تحقیق

- تغییر شکل

- تغییر شکل دادن

- منابع

- مسئولیت

- نتیجه

- برگشت

- درامد

- درآمد

- انقلاب

- نقش

- راه اندازی

- نشات گرفتن

- s

- S&P

- S&P Global

- فروش

- حراجی

- سناریو

- امن

- دیدن

- به دنبال

- مشاهده گردید

- می بیند

- انتخاب

- فروش

- نیمه هادی ها

- جداگانه

- سرویس

- خدمات

- تنظیم

- شکل

- اشتراک گذاری

- به اشتراک گذاشته شده

- اشتراک

- ورق

- تغییر

- شیفت

- طرف

- قابل توجه

- امضای

- ساده شده

- به سادگی

- پس از

- شش

- اندازه

- اندازه

- پوست

- کوچکتر

- So

- نرم افزار

- توسعه نرم افزار

- بستر نرم افزاری

- زنجیره تامین نرم افزار

- فقط

- راه حل

- برخی از

- گاهی

- فضا

- پشته

- شروع

- راه افتادن

- اظهار داشت:

- حاکی

- وضعیت

- هنوز

- توقف

- ساده

- استراتژیک

- استراتژیک

- استراتژی ها

- ساختار

- ساختار

- موفقیت

- چنین

- تهیه کننده

- تامین کنندگان

- تدارکات

- عرضه

- زنجیره تامین

- حمایت از

- مطمئن

- سیستم

- سیستم های

- T

- جدول

- گرفتن

- صورت گرفته

- مصرف

- پشت سر هم

- techniquement

- قوانین و مقررات

- تسلا

- نسبت به

- که

- La

- آینده

- شان

- سپس

- آنجا.

- از این رو

- اینها

- آنها

- تفکر

- این

- فکر

- تهدید می کند

- سه

- از طریق

- بدین ترتیب

- ردیف

- بار

- به

- تویوتا

- سنتی

- انتقال

- ترجمه

- درمان

- عظیم

- زندانبان

- دو

- زیر

- در حال انجام

- متحمل چیزی شدن

- بی شک

- واحد

- رها کردن

- بروزرسانی

- به روز شده

- به روز رسانی

- طغیان

- بر

- استفاده

- استفاده کنید

- کاربر

- راننده

- ux

- ارزش

- وسیله نقلیه

- وسایل نقلیه

- فروشنده

- فروشندگان

- از طريق

- چشم انداز

- مجازی

- دید

- حجم

- vw

- می خواهم

- بود

- نبود

- مسیر..

- we

- چی

- چه زمانی

- چه

- که

- در حین

- WHO

- بطور گسترده

- اراده

- با

- در داخل

- بدون

- مهاجرت کاری

- جهان

- خواهد بود

- XML

- XPENG

- سال

- سال

- بازده

- زفیرنت

- صفر