حق چاپ@http://lchipo.blogspot.com/

ما را در فیس بوک دنبال کنید: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

ما را در فیس بوک دنبال کنید: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***مهم***بلاگر هیچ توصیه و پیشنهادی ننوشته است. همه چیز شخصی است

نظر و خواننده باید ریسک خود را در تصمیم گیری سرمایه گذاری بپذیرند.

نظر و خواننده باید ریسک خود را در تصمیم گیری سرمایه گذاری بپذیرند.

باز برای درخواست: 16/02/2023

نزدیک به درخواست: 27/02/2023

تعیین قیمت: 27/02/2023

اخذ رای: 01/03/2023

تاریخ درج: 10/03/2023

سرمایه

ارزش بازار: 830.7 میلیون تومان

کل سهام: 923 میلیون سهم

ارزش بازار: 830.7 میلیون تومان

کل سهام: 923 میلیون سهم

CARG صنعت (2017-2021)

صادرات جهانی محصولات E&E: 7.5%

واردات جهانی محصولات E&E: 7.2%

مقایسه رقبای صنعت (سود خالص درصد)

گروه کیپ: 7.6٪ (PE25.28 استفاده از FYE2022 PAT است)

JHM: 11.5٪ (PE14.66)

Plexus Manufacturing S/B: 11.1%

Benchmark Electronics (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8٪ (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

صادرات جهانی محصولات E&E: 7.5%

واردات جهانی محصولات E&E: 7.2%

مقایسه رقبای صنعت (سود خالص درصد)

گروه کیپ: 7.6٪ (PE25.28 استفاده از FYE2022 PAT است)

JHM: 11.5٪ (PE14.66)

Plexus Manufacturing S/B: 11.1%

Benchmark Electronics (M) S/B: 12.8%

NationGate Holdings Bhd: 7.8٪ (PE21.22)

SKP Resources Bhd: 7.5% (PE14.34)

PIE Industrial Bhd: 5.9% (PE18.62)

سایر موارد: -4.6٪ تا 5.7٪

کسب و کار (FYE 2021)

ارائه دهنده EMS در زمینه خدمات تولید قراردادی برای خدمات تولیدی انتها به انتها که شامل تامین و تهیه قطعات و قطعات، تولید، مونتاژ، آزمایش، بسته بندی تا انجام ارسال مستقیم است.

ارائه دهنده EMS در زمینه خدمات تولید قراردادی برای خدمات تولیدی انتها به انتها که شامل تامین و تهیه قطعات و قطعات، تولید، مونتاژ، آزمایش، بسته بندی تا انجام ارسال مستقیم است.

درآمد بر اساس بخش

1. محصولات الکترونیکی صنعتی: 58.8٪

2. محصولات الکترونیکی مصرفی: 38.0٪

3. خدمات پشتیبانی: 3.2٪

درآمد توسط Geo

1. آسیا و اقیانوسیه: 37.8٪ (سنگاپور: 30.7٪)

2. ایالات متحده آمریکا: 55.1٪

3. اروپا: 7.1٪

1. محصولات الکترونیکی صنعتی: 58.8٪

2. محصولات الکترونیکی مصرفی: 38.0٪

3. خدمات پشتیبانی: 3.2٪

درآمد توسط Geo

1. آسیا و اقیانوسیه: 37.8٪ (سنگاپور: 30.7٪)

2. ایالات متحده آمریکا: 55.1٪

3. اروپا: 7.1٪

اساسی

1. بازار: بازار اصلی

2. قیمت: RM0.90 (از قیمت نهایی 27/02/2023 پیروی خواهد کرد)

3.P/E: 25.28 @ RM0.0285 (pg27 از FYE21 PE31.6 استفاده می کند، ما از EPS RM0.0356 @ FYE22 استفاده می کنیم)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. دارایی خالص: RM0.35

7. کل بدهی به دارایی جاری پس از IPO: 0.75 (بدهی: 282.094 میلیون، دارایی غیرجاری: 230.615 میلیون، دارایی جاری: 377.704 میلیون)

8. سیاست سود سهام: 30٪ سیاست سود سهام PAT.

9. وضعیت شرعی: –

1. بازار: بازار اصلی

2. قیمت: RM0.90 (از قیمت نهایی 27/02/2023 پیروی خواهد کرد)

3.P/E: 25.28 @ RM0.0285 (pg27 از FYE21 PE31.6 استفاده می کند، ما از EPS RM0.0356 @ FYE22 استفاده می کنیم)

4.ROE (Pro Forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. دارایی خالص: RM0.35

7. کل بدهی به دارایی جاری پس از IPO: 0.75 (بدهی: 282.094 میلیون، دارایی غیرجاری: 230.615 میلیون، دارایی جاری: 377.704 میلیون)

8. سیاست سود سهام: 30٪ سیاست سود سهام PAT.

9. وضعیت شرعی: –

عملکرد مالی گذشته (درآمد، سود هر سهم، PAT%)

2022 (FPE 30 سپتامبر، 6 ماه): RM319.750 میلیون (Eps: 0.0267)، PAT: 7.7٪

2021 (FYE 31 دسامبر): RM344.334 میلیون (Eps: 0.0285)، PAT: 7.6٪

2020 (FYE 31 دسامبر): RM168.261 میلیون (Eps: 0.0219)، PAT: 12.0٪

2019 (FYE 31 دسامبر): RM43.157 میلیون (Eps: 0.0041)، PAT: 8.8٪

2022 (FPE 30 سپتامبر، 6 ماه): RM319.750 میلیون (Eps: 0.0267)، PAT: 7.7٪

2021 (FYE 31 دسامبر): RM344.334 میلیون (Eps: 0.0285)، PAT: 7.6٪

2020 (FYE 31 دسامبر): RM168.261 میلیون (Eps: 0.0219)، PAT: 12.0٪

2019 (FYE 31 دسامبر): RM43.157 میلیون (Eps: 0.0041)، PAT: 8.8٪

جریان نقد عملیاتی (قبل از مالیات) در مقابل PBT

2022: 14.66٪ (دریافتنی های تجاری: RM122 میلیون)

2021: 135٪ (دریافتنی های تجاری: RM82 میلیون)

2020: -7.74٪ (دریافتنی از تجارت: RM80 میلیون)

2019: 405٪ (دریافتنی تجاری: RM54 میلیون)

مشتری اصلی (2022)

مشتری A (ایالات متحده): 27.1٪

Tastar Electronics (SG): 19.8٪

گروه شرکتهای اسپان هوایی: (ایالات متحده آمریکا و بریتانیا): 18.4%

NextCentury (ایالات متحده): 12.6%

K&Q (SG): 10.9%

***مجموع 88.8%

مشتری A (ایالات متحده): 27.1٪

Tastar Electronics (SG): 19.8٪

گروه شرکتهای اسپان هوایی: (ایالات متحده آمریکا و بریتانیا): 18.4%

NextCentury (ایالات متحده): 12.6%

K&Q (SG): 10.9%

***مجموع 88.8%

سهامداران عمده

تی کیم چین: 40.6% (مستقیم)

تی کیم یوک: 13.8٪ (مستقیم)

قلعه: 16.6% (مستقیم)

تی کیم چین: 40.6% (مستقیم)

تی کیم یوک: 13.8٪ (مستقیم)

قلعه: 16.6% (مستقیم)

پاداش مدیران و مدیریت کلیدی برای FYE2022 (از درآمد و سایر درآمدهای 2021)

مجموع دستمزد مدیر: RM5.098 میلیون

دستمزد مدیریت کلیدی: RM1.250 میلیون - RM1.450 میلیون

کل (حداکثر): RM7.998 میلیون یا 19.09٪

مجموع دستمزد مدیر: RM5.098 میلیون

دستمزد مدیریت کلیدی: RM1.250 میلیون - RM1.450 میلیون

کل (حداکثر): RM7.998 میلیون یا 19.09٪

استفاده از وجوه

1. ساخت انبار جدید سنای 226 و نصب انبارهای خودکار: 34.1%

2. راه اندازی تاسیسات جدید اتاق تمیز و خرید خطوط تولید خودکار جدید برای عملیات EMS: 40.3٪

3. نصب سیستم خنک کننده صرفه جویی در انرژی: 2.4%

4. خرید ماشین آلات و تجهیزات جدید برای خدمات مربوط به ساخت قالب: 3%

5. سرمایه در گردش: 13.2%

5. هزینه های فهرست: 7.0٪

1. ساخت انبار جدید سنای 226 و نصب انبارهای خودکار: 34.1%

2. راه اندازی تاسیسات جدید اتاق تمیز و خرید خطوط تولید خودکار جدید برای عملیات EMS: 40.3٪

3. نصب سیستم خنک کننده صرفه جویی در انرژی: 2.4%

4. خرید ماشین آلات و تجهیزات جدید برای خدمات مربوط به ساخت قالب: 3%

5. سرمایه در گردش: 13.2%

5. هزینه های فهرست: 7.0٪

نتیجه گیری (بلاگر هیچ توصیه و پیشنهادی نوشته نشده است. همه نظر شخصی است و خواننده باید در تصمیم گیری سرمایه گذاری ریسک خود را بپذیرد)

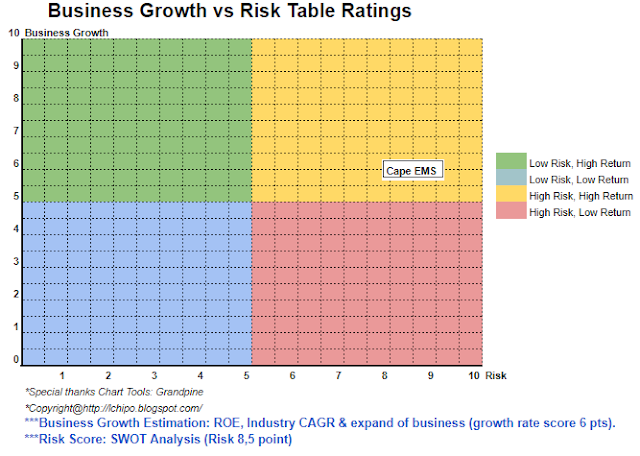

به طور کلی IPO کمی گران با PE بالاتر از میانگین صنعت. با این حال، با خط تولید جدید رشد درآمد خود را تشویق خواهد کرد.

به طور کلی IPO کمی گران با PE بالاتر از میانگین صنعت. با این حال، با خط تولید جدید رشد درآمد خود را تشویق خواهد کرد.

*ارزش گذاری فقط نظر و دیدگاه شخصی است. درک و پیش بینی در صورت هر سه ماهه جدید تغییر خواهد کرد

انتشار نتیجه خواننده ریسک خود را می پذیرد و باید تکالیف خود را برای پیگیری هر سه ماهه انجام دهد

نتیجه برای تعدیل پیش بینی ارزش بنیادی شرکت است.

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- پلاتوبلاک چین. Web3 Metaverse Intelligence. دانش تقویت شده دسترسی به اینجا.

- منبع: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- بالاتر

- پس از

- معرفی

- و

- درخواست

- آسیا

- آسیا و اقیانوسیه

- مجلس

- دارایی

- خودکار

- میانگین

- قبل از

- کلاه لبه دار

- سرمایه

- مرکز

- تغییر دادن

- چانه

- واضح

- رنگ

- شرکت

- شرکت

- مقایسه

- رقبای

- اجزاء

- ساخت و ساز

- مصرف کننده

- قرارداد

- سیستم خنک کننده

- جاری

- مشتری

- تاریخ

- بدهی

- تصمیم

- تعیین

- مردن

- مستقیم

- مدیر

- سود سهام

- سود

- الکترونیکی

- الکترونیک

- تشویق

- پشت سر هم

- انرژی

- تجهیزات

- اتر (ETH)

- اروپا

- هر

- مخارج

- گران

- صادرات

- فیس بوک

- امکانات

- امکان

- نهایی

- مالی

- عملکرد مالی

- به دنبال

- پیش بینی

- از جانب

- اساسی

- گروه

- شدن

- علاقجات

- مشق شب

- اما

- HTTPS

- واردات

- in

- درآمد

- صنعتی

- صنعت

- سرمایه گذاری

- IPO

- کلید

- کیم

- لاین

- خطوط

- فهرست

- دستگاه

- اصلی

- مدیریت

- تولید

- بازار

- حداکثر

- خالص

- جدید

- عملیات

- نظر

- دیگر

- خود

- ارام

- بسته بندی

- بخش

- ادراک

- کارایی

- شخصی

- افلاطون

- هوش داده افلاطون

- PlatoData

- سیاست

- قیمت

- در هر

- تولید

- محصولات

- ارائه دهنده

- خرید

- خواننده

- توصیه

- قرمز

- مربوط

- آزاد

- پاداش

- منابع

- درامد

- خطر

- صرفه جویی کردن

- خدمات

- SG

- سهام

- شریعت

- باید

- سنگاپور

- سپارش

- وضعیت

- ذخیره سازی

- حمایت از

- سیستم

- گرفتن

- مالیات

- تست

- La

- شان

- به

- جمع

- تجارت

- Uk

- us

- ایالات متحده

- استفاده کنید

- ارزش

- چشم انداز

- انبار کالا

- که

- اراده

- کارگر

- زفیرنت