اخبار: بازارها

6 دسامبر 2022

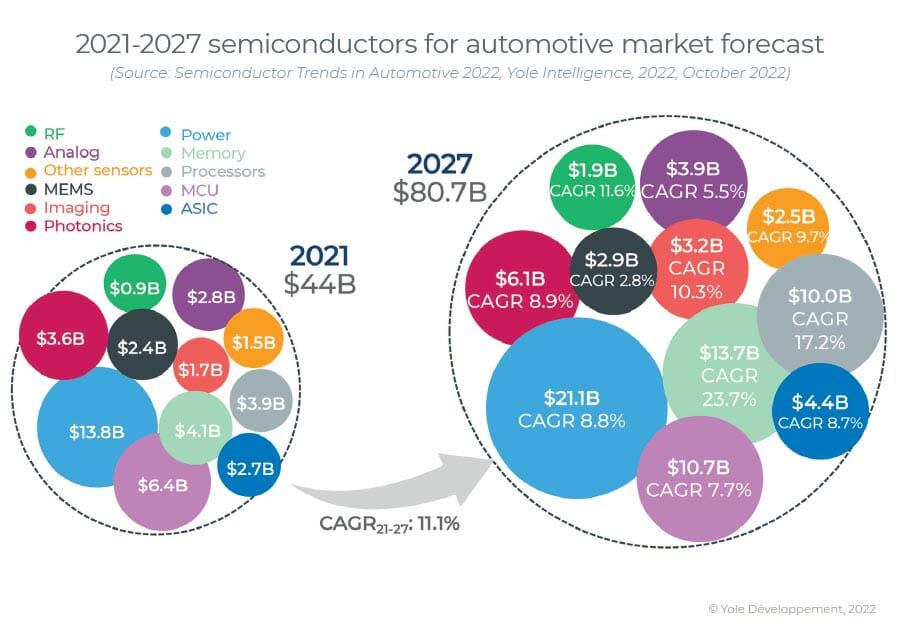

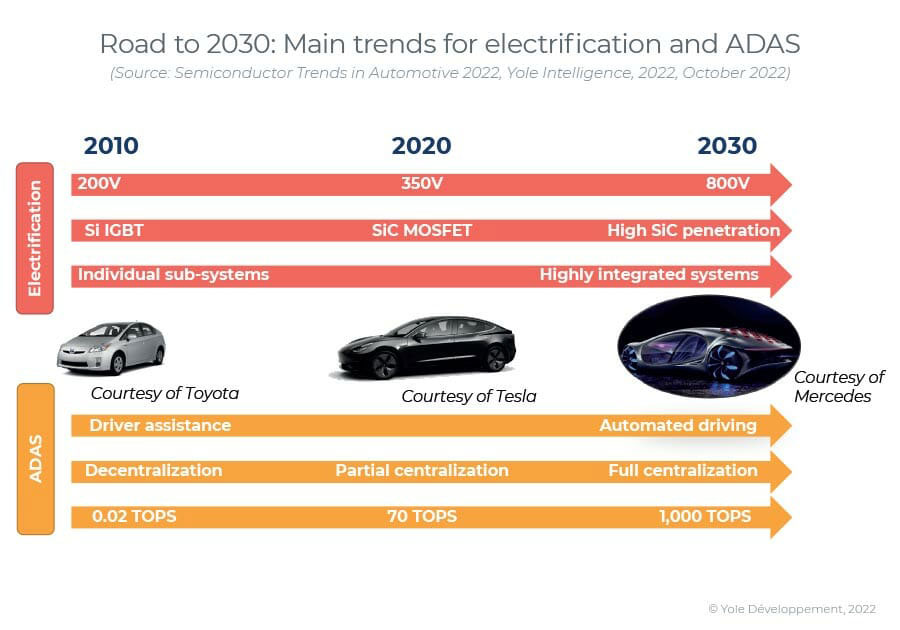

Yole Intelligence در "روندهای نیمه هادی" خود بر این باور است که علیرغم بازار نسبتاً مسطح برای وسایل نقلیه سبک، بازار تراشه های نیمه هادی خودرو با نرخ رشد ترکیبی سالانه (CAGR) 11.1٪ از 44 میلیارد دلار در سال 2021 به 80.7 میلیارد دلار در سال 2027 در حال افزایش است. در گزارش خودرو 2022. این نشان دهنده ارزش تراشه های نیمه هادی برای هر خودرو است که از 550 دلار آمریکا به 912 دلار آمریکا در سال 2027 افزایش می یابد، در حالی که تعداد تراشه های گنجانده شده در هر خودرو از 820 به 1100 دلار افزایش می یابد.

«افزایش سریع برقیسازی خودرو مستلزم انواع جدیدی از بسترها، مانند کاربید سیلیکون (SiC) برای الکترونیک قدرت است. پیرریک بولای، تحلیلگر ارشد فناوری و بازار در بخش فوتونیک و حسگر در Yole Intelligence، می گوید: انتظار می رود که در سال 1130 2027 کیلووافر را نشان دهد. او می افزاید: «در حالی که در مقایسه با حدود 30,500 کیلووافری سیلیکون مورد انتظار برای سال 2027 هنوز پایین است، کاربید سیلیکون سریعتر از سیلیکون و آرسنید گالیم (GaAs) / یاقوت کبود رشد می کند. ADAS همچنین یک محرک مهم است و واحد میکروکنترلر (MCU) با فناوری پیشرفته تا 16 نانومتر/10 نانومتر وارد ADAS (سیستمهای کمک راننده پیشرفته)، از جمله رادار و سایر کنترلهای حسگر میشود. سطوح 4 و 5 استقلال باعث افزایش تقاضا برای حافظه (DRAM) و قدرت محاسباتی بیشتر می شود.

برای برق رسانی، ادغام عمودی در بین OEM ها محبوب شده است. این میتواند به روشهای متعددی کار کند: یکپارچهسازی کامل تا سطح قطعه، یکپارچهسازی سیستم و قرارداد فرعی قطعات ساختوساز، همکاری استراتژیک/سرمایهگذاری مستقیم با تامینکنندگان اصلی قطعات، و غیره. زنجیره تامین خودروهای معمولی باید موقعیت خود را بهطور کامل بررسی کند و از طریق سرمایه گذاری مشترک، ادغام و ادغام (M&A) و سرمایه گذاری ها و واگذاری های جدید برای حفظ مزیت رقابتی خود تغییر شکل دهد، Yole Intelligence بر این باور است. اگرچه نیمه هادی ها برای صنعت خودروسازی در این انتقال مخرب مداوم، حیاتی هستند، اکثر بازیکنان، هم OEM ها و هم تامین کنندگان ردیف 1، هنوز استراتژی های مشخصی برای نیمه هادی ها ندارند. تخصص خاص در فنآوریهای نیمهرسانا و زنجیرههای تامین آنها، چه در داخل و چه در خارج، برای آماده شدن برای آینده بهسرعت مورد نیاز است.

Eric Mounier Ph.D.، مدیر تحقیقات بازار در Yole Intelligence، می گوید: «مدیریت زنجیره تأمین تغییر خواهد کرد زیرا OEM ها باید مستقیماً با تولیدکنندگان تراشه مذاکره کنند، از صنعت مصرف کننده بیاموزند و سهام بافر را حفظ کنند. او می افزاید: «آنها باید با تولیدکنندگان تراشه در زمینه پیش بینی حجم و سفارشات بلندمدت بیشتر همکاری کنند. «تولید به موقع، که توسط تویوتا در دهه 1960 آغاز شد، دیگر با تولیدکنندگان تراشه در شرایط ژئوپلیتیک کنونی کار نمی کند.»

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- پلاتوبلاک چین. Web3 Metaverse Intelligence. دانش تقویت شده دسترسی به اینجا.

- منبع: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- جمع آوری

- ADA ها

- می افزاید:

- پیشرفته

- هر چند

- در میان

- روانکاو

- و

- سالیانه

- کمک

- خودرو

- صنعت خودرو

- تبدیل شدن به

- CAGR

- ماشین

- زنجیر

- زنجیر

- تغییر دادن

- تراشه

- چیپس

- اقلیم

- نزدیک

- مقایسه

- رقابتی

- جزء

- ترکیب

- محاسبه

- قدرت پردازش

- مصرف کننده

- گروه شاهد

- معمولی

- بحرانی

- جاری

- لبه برش

- دسامبر

- تقاضا

- خواسته

- مستقیما

- مدیر

- نفاق افکن

- بخش

- پایین

- راندن

- رانده

- راننده

- هر

- لبه

- الکترونیک

- و غیره

- اتر (ETH)

- انتظار می رود

- تخصص

- سریعتر

- صاف

- از جانب

- کامل

- آینده

- جغرافیای سیاسی

- Go

- شدن

- در حال رشد

- رشد می کند

- رشد

- HTTPS

- مهم

- in

- از جمله

- ادغام شده

- افزایش

- افزایش

- صنعت

- ادغام

- اطلاعات

- سرمایه گذاری

- IT

- مشترک

- سرمایه گذاری مشترک

- نگاه داشتن

- کلید

- یاد گرفتن

- سطح

- سطح

- سبک

- دراز مدت

- دیگر

- کم

- مدیریت

- تولید کنندگان

- تولید

- بازار

- تحقیقات بازار

- حافظه

- ادغام و ادغام

- بیش

- اکثر

- چندگانه

- نیاز

- ضروری

- نیازهای

- جدید

- عدد

- مداوم

- سفارشات

- دیگر

- بخش

- افلاطون

- هوش داده افلاطون

- PlatoData

- بازیکنان

- محبوب

- موقعیت

- قدرت

- آماده

- رادار

- سریع

- نرخ

- نسبتا

- گزارش

- نشان دادن

- نشان دهنده

- تحقیق

- طلوع

- نیمه هادی

- تراشه نیمه هادی

- نیمه هادی ها

- ارشد

- سیلیکون

- کاربید سیلیکون

- خاص

- هنوز

- استراتژیک

- استراتژی ها

- چنین

- تامین کنندگان

- عرضه

- زنجیره تامین

- زنجیره تامین

- سیستم

- سیستم های

- فن آوری

- پیشرفته

- La

- آینده

- شان

- به طور کامل

- از طریق

- به

- تویوتا

- دگرگون کردن

- انتقال

- روند

- انواع

- واحد

- ارزش

- وسایل نقلیه

- سرمایه گذاری

- حجم

- راه

- به خوبی تعریف شده است

- در حین

- اراده

- مهاجرت کاری

- کار کردن

- با این نسخهها کار

- زفیرنت