توجه: من نام پروژه های مختلف را در زیر فقط برای مقایسه و مقایسه مکانیسم های فروش توکن آنها ذکر می کنم. این نباید به عنوان تأیید یا انتقاد از یک پروژه خاص به عنوان یک کل تلقی شود. این کاملاً ممکن است که هر پروژه معینی به عنوان یک کل سطل زباله باشد و در عین حال یک مدل فروش توکن عالی داشته باشد.

در چند ماه گذشته شاهد افزایش نوآوری در مدل های فروش توکن بوده ایم. دو سال پیش، فضا ساده بود: فروش سقفی وجود داشت که تعداد مشخصی توکن را با قیمت ثابت و در نتیجه ارزش گذاری ثابت می فروخت و اغلب به سرعت فروخته می شد، و فروش های بدون سقف وجود داشت که به تعداد افراد توکن فروخته می شد. مایل به خرید در حال حاضر، هم از نظر تحقیقات تئوری و هم در بسیاری از موارد پیادهسازی در دنیای واقعی، فروشهای سقفی ترکیبی، حراجهای هلندی معکوس، حراجهای ویکری، بازپرداخت متناسب و بسیاری از مکانیسمهای دیگر شاهد افزایش علاقهمندی بودهایم.

بسیاری از این مکانیسم ها به عنوان پاسخ به شکست های درک شده در طراحی های قبلی به وجود آمده اند. تقریباً هر فروش قابل توجهی، از جمله توکنهای توجه اولیه Brave، Gnosis، فروشهای آتی مانند Bancor، و فروشهای قدیمیتر مانند Maidsafe و حتی خود فروش اتریوم، با انتقادات زیادی مواجه شدهاند که همگی به یک واقعیت ساده اشاره میکنند. : تا کنون، ما هنوز مکانیزمی را کشف نکردهایم که همه یا حتی بیشتر ویژگیهایی را که میخواهیم داشته باشد.

اجازه دهید چند نمونه را مرور کنیم.

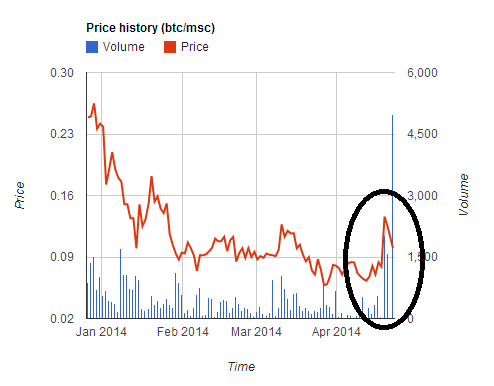

Maidsafe

La پلت فرم اینترنت غیر متمرکز 7 میلیون دلار جمع آوری کرد در پنج ساعت. با این حال، آنها اشتباه کردند که پرداخت را به دو ارز (BTC و MSC) قبول کردند و نرخ مطلوبی را به خریداران MSC دادند. این منجر شد به افزایش موقتی ~ 2 برابری در قیمت MSC، زیرا کاربران برای خرید MSC هجوم بردند تا با نرخ مطلوبتری در فروش شرکت کنند، اما پس از پایان فروش، قیمت شاهد کاهش شدید مشابهی بود. بسیاری از کاربران بیت کوین خود را به MSC تبدیل کردند تا در فروش شرکت کنند، اما پس از آن فروش خیلی سریع برای آنها بسته شد و منجر به زیان 30 درصدی آنها شد.

این فروش و چندین مورد دیگر پس از آن (سرفه سرفه ما اعتماد داریم, کارت توکن)، درسی را نشان داد که امیدواریم تا به حال غیر قابل بحث باشد: اجرای فروش که چندین ارز را با نرخ مبادله ثابت می پذیرد خطرناک و بد است. انجامش نده

Ethereum

فروش اتریوم بدون سقف بود و به مدت 42 روز ادامه داشت. قیمت فروش 2000 ETH برای 1 BTC برای 14 روز اول بود، و سپس شروع به افزایش خطی کرد و در 1337 ETH برای 1 BTC به پایان رسید.

در فروش اتریوم، خریدارانی که واقعاً به قابل پیشبینی بودن ارزشگذاری اهمیت میدادند، معمولاً در روز چهاردهم خرید میکردند، به این دلیل که این آخرین روز دوره تخفیف کامل است و بنابراین در این روز حداکثر قابلیت پیشبینی را همراه با تخفیف کامل داشتند، اما الگوی رفتار فوق از نظر اقتصادی به سختی بهینه است. تعادل چیزی شبیه به خرید همه افراد در آخرین ساعت روز چهاردهم خواهد بود، که یک معاوضه خصوصی بین قطعیت ارزشگذاری و 14 درصد ضربه ایجاد میکند (یا اگر اطمینان واقعاً مهم بود، خریدها میتوانند به روزهای 14، 1.5 سرریز شوند. و روزهای بعد). از این رو، مدل مطمئناً دارای برخی ویژگیهای اقتصادی نسبتاً عجیب و غریب است که اگر راه مناسبی برای انجام آن وجود داشته باشد، ما واقعاً دوست داریم از آنها اجتناب کنیم.

BAT

در سراسر سال 2016 و اوایل سال 2017، طرح فروش سقفی محبوب ترین بود. فروش سقفی این ویژگی را دارد که به احتمال زیاد سود بیش از حد مجاز است، و بنابراین انگیزه زیادی برای ورود اول وجود دارد. در ابتدا، فروش چند ساعت طول کشید تا به پایان برسد. با این حال، به زودی سرعت شروع به افزایش یافت. First Blood با به پایان رساندن فروش 5.5 میلیون دلاری خود خبرهای زیادی را به همراه داشت دو دقیقه - در حین حملات انکار سرویس فعال در بلاک چین اتریوم اتفاق افتاد. با این حال، آپوتئوز این رقابت برای رسیدن به تعادل نش تا زمان فروش BAT در ماه گذشته، زمانی که یک فروش 35 میلیون دلاری در 30 ثانیه تکمیل شد به دلیل علاقه زیاد به پروژه

- کل کارمزد تراکنش پرداخت شده بود 70.15 ETH (> 15,000 دلار)، با بالاترین هزینه 6,600 دلار

- 185 خرید با موفقیت انجام شد و بیش از 10,000 خرید ناموفق بود

- پس از شروع فروش، ظرفیت بلاک چین اتریوم به مدت 3 ساعت پر بود

بنابراین، ما شروع به مشاهده نزدیک شدن فروش محدود به تعادل طبیعی خود می کنیم: افرادی که سعی می کنند از کارمزد تراکنش های یکدیگر پیشی بگیرند، تا جایی که به طور بالقوه میلیون ها دلار مازاد به دست استخراج کنندگان بسوزد. و این قبل از شروع مرحله بعدی است: استخرهای استخراج بزرگ در ابتدای خط قرار می گیرند و فقط قبل از هر کس دیگری، همه توکن ها را خودشان خریداری می کنند.

گنوزیس

فروش Gnosis سعی کرد این مشکلات را با یک مکانیسم جدید کاهش دهد: حراج معکوس هلندی. اصطلاحات به شکل ساده شده به شرح زیر است. یک فروش سقفی با سقف 12.5 میلیون دلار وجود داشت. با این حال، بخشی از توکنهایی که واقعاً به خریداران داده میشد به مدت زمان پایان فروش بستگی داشت. اگر در روز اول تمام شود، تنها 5% از توکنها بین خریداران توزیع میشود و بقیه در اختیار تیم Gnosis قرار میگیرد. اگر در روز دوم تمام شود، 10٪ می شود و غیره.

هدف از این کار ایجاد طرحی است که در آن، در صورت خرید در زمان �، تضمین می شود که با ارزش گذاری حداکثر 1، خرید کنید.

دو نتیجه ممکن وجود دارد:

- فروش قبل از اینکه ارزش گذاری به زیر V کاهش یابد، بسته می شود. سپس، شما خوشحال هستید، زیرا از آنچه فکر می کردید معامله بدی بود دور ماندید.

- پس از اینکه ارزش گذاری به زیر V رسید، فروش بسته می شود. سپس، معامله خود را ارسال کردید، و خوشحال هستید زیرا به آنچه فکر می کردید معامله خوبی است، رسیدید.

با این حال، بسیاری از مردم پیشبینی کردند که به دلیل «ترس از دست دادن» (FOMO)، بسیاری از مردم فقط «غیرمنطقی» در روز اول خرید میکنند، بدون اینکه حتی به ارزشگذاری نگاه کنند. و این دقیقاً همان چیزی است که اتفاق افتاد: فروش در چند ساعت به پایان رسید و در نتیجه فروش به سقف 12.5 میلیون دلاری خود رسید در حالی که تنها حدود 5٪ از تمام توکن های موجود را می فروخت - یک ارزش گذاری ضمنی از بیش از $ 300 میلیون.

البته همه اینها شواهدی عالی برای تأیید این روایت است که بازارها کاملاً غیرمنطقی هستند، مردم قبل از ریختن مقادیر زیادی پول به وضوح فکر نمی کنند (و اغلب، به عنوان یک متن فرعی، کل فضا باید باشد. اگر یک واقعیت ناخوشایند نبود، به نحوی سرکوب شد تا از شور و نشاط بیشتر جلوگیری شود: معامله گرانی که برای فروش خرید کردند، درست می گفتند.

چی شد؟ چند هفته قبل از شروع فروش، تیم Gnosis با انتقاد عمومی مبنی بر اینکه اگر اکثریت سکهها را در اختیار داشته باشند، مانند یک بانک مرکزی با توانایی دستکاری شدید قیمتهای GNO عمل میکنند، تیم Gnosis موافقت کرد که 90 درصد از سکهها را نگه دارد. که یک سال فروخته نشد. از دیدگاه یک معامله گر، سکه هایی که برای مدت طولانی قفل می شوند، سکه هایی هستند که نمی توانند بر بازار تأثیر بگذارند و بنابراین در یک تحلیل کوتاه مدت، ممکن است وجود نداشته باشند. این همان چیزی است که در ابتدا استیم را به چنین ارزش گذاری بالایی سوق داد سال گذشته در ژوئیهو همچنین Zcash در همان لحظات اولیه که قیمت هر سکه بیش از 1,000 دلار بود.

حالا یک سال نیست که مدت طولانی، و قفل کردن سکه ها برای یک سال به هیچ وجه شبیه به قفل کردن آنها برای همیشه نیست. با این حال، استدلال فراتر می رود. حتی پس از پایان دوره نگهداری یک ساله، میتوانید استدلال کنید که تنها به نفع تیم Gnosis است که سکههای قفل شده را آزاد کنند در صورتی که معتقدند انجام این کار باعث افزایش قیمت میشود، و بنابراین اگر به قضاوت تیم Gnosis اعتماد دارید، این بدان معنی است که که قرار است کاری انجام دهند که حداقل برای قیمت GNO به اندازه قفل کردن سکه ها برای همیشه خوب است. از این رو، در واقعیت، فروش GNO واقعاً بیشتر شبیه فروش سقفی با سقف 12.5 میلیون دلار و ارزش گذاری 37.5 میلیون دلار بود. و معامله گرانی که در فروش شرکت کردند دقیقاً همانطور که باید واکنش نشان دادند و تعداد زیادی از مفسران اینترنتی را متعجب کردند که چه اتفاقی افتاده است.

مطمئناً حباب عجیبی در مورد دارایی های رمزنگاری شده وجود دارد دارایی های مختلف بدون نام دستیابی به ارزش بازار بین 1 تا 100 میلیون دلار (شامل BitBean تا زمان نگارش این مقاله 12 میلیون دلار، potco 22 میلیون دلار پپ کش 13 میلیون دلار و سکه شکلک 14.7 میلیون دلار) فقط به این دلیل. با این حال، یک مورد قوی وجود دارد که شرکتکنندگان را میتوان مطرح کرد در مرحله فروش در بسیاری از موارد حداقل برای خودشان هیچ کار اشتباهی انجام نمی دهند. در عوض، معامله گرانی که در فروش خرید می کنند، به سادگی (به درستی) وجود حباب مداوم را از ابتدای سال 2015 (و احتمالاً از آغاز سال 2010) پیش بینی می کنند.

مهمتر از آن، رفتار حبابدار به کنار، انتقاد مشروع دیگری نیز از فروش Gnosis وجود دارد: علیرغم وعده 1 ساله عدم فروش آنها، در نهایت آنها به کل سکههای خود دسترسی خواهند داشت و آنها اراده تا حدی محدود می توانند مانند یک بانک مرکزی با توانایی دستکاری شدید قیمت های GNO عمل کنند و معامله گران باید با تمام عدم اطمینان سیاست پولی ناشی از آن مقابله کنند.

مشخص کردن مشکل

پس چه خواهد شد خوب مکانیزم فروش نشانه شبیه است؟ یکی از راههایی که میتوانیم شروع کنیم، بررسی انتقادات موجود در مورد مدلهای فروش موجود است که دیدهایم و فهرستی از املاک مورد نظر ارائه میکنیم.

بیا این کار را انجا دهیم. برخی از خواص طبیعی عبارتند از:

- قطعیت ارزش گذاری - اگر در یک فروش شرکت می کنید، باید حداقل سقفی در ارزش گذاری (یا به عبارت دیگر، کف درصدی از تمام توکن هایی که دریافت می کنید) اطمینان داشته باشید.

- قطعیت مشارکت - اگر سعی می کنید در یک فروش شرکت کنید، باید بتوانید به طور کلی روی موفقیت حساب کنید.

- محدود کردن مبلغ افزایش یافته - برای جلوگیری از تلقی شدن به عنوان حریص (یا احتمالاً برای کاهش خطر توجه نظارتی)، فروش باید محدودیتی در مقدار پولی که جمع آوری می کند داشته باشد.

- بانک مرکزی وجود ندارد - صادرکننده فروش توکن نباید بتواند به طور غیرمنتظره ای درصد بسیار زیادی از توکن ها را به دست آورد که به آنها کنترل بازار را می دهد.

- بهره وری - فروش نباید منجر به ناکارآمدی اقتصادی قابل توجه یا زیان های سنگین شود.

بنظر معقولانه میاد؟

خب، این قسمت نه چندان جالب است.

- (1) و (2) را نمی توان بطور همزمان به طور کامل ارضا کرد.

- حداقل بدون توسل به ترفندهای بسیار هوشمندانه، نمی توان (3)، (4) و (5) را به طور همزمان ارضا کرد.

اینها را می توان به عنوان «معضل اول فروش توکن» و «دومین سه راه فروش توکن» ذکر کرد.

اثبات معضل اول آسان است: فرض کنید شما یک فروش دارید که در آن ارزش 100 میلیون دلاری را به کاربران ارائه می دهید. حال، فرض کنید که کاربران سعی می کنند 101 میلیون دلار را وارد فروش کنند. حداقل برخی شکست خواهند خورد. اثبات سهگانه دوم یک استدلال ساده عرضه و تقاضا است. اگر شما (4) را برآورده کردید، پس همه یا مقداری درصد ثابت زیادی از توکنها را میفروشید، و بنابراین ارزشگذاری که در آن میفروشید متناسب با قیمتی است که به آن میفروشید. اگر (3) را برآورده کنید، در این صورت قیمت را محدود می کنید. با این حال، این به معنای این احتمال است که قیمت تعادلی در مقداری که میفروشید از سقف قیمتی که تعیین کردهاید فراتر رود، و بنابراین کمبودی دریافت میکنید، که به ناچار منجر به (i) معادل دیجیتال ایستادن در صف به مدت 4 ساعت در یک رستوران بسیار محبوب، یا (ii) معادل دیجیتال اسکالپینگ بلیط - هر دو تلفات سنگین سنگین، متناقض هستند (5).

بر معضل اول نمی توان غلبه کرد. برخی از عدم قطعیت ارزشیابی یا عدم قطعیت مشارکت اجتناب ناپذیر است، هرچند زمانی که انتخاب وجود دارد، به نظر می رسد بهتر است به جای عدم قطعیت ارزش گذاری، عدم اطمینان مشارکت را انتخاب کنیم. نزدیک ترین چیزی که می توانیم به آن نزدیک شویم، سازش است مشارکت کامل به ضمانت مشارکت جزئی این را می توان با بازپرداخت متناسب انجام داد (مثلاً اگر 101 میلیون دلار با ارزش 100 میلیون دلار خرید کنید، پس همه 1٪ بازپرداخت دریافت می کنند). ما همچنین می توانیم این مکانیسم را به عنوان یک فروش بدون سقف در نظر بگیریم که در آن بخشی از پرداخت به شکل است قفل شدن سرمایه به جای خرج کردن آن؛ با این حال، از این منظر، روشن می شود که الزام به قفل کردن سرمایه، از دست دادن کارایی است، و بنابراین چنین مکانیزمی برآورده نمی شود (5). اگر داراییهای اتر به خوبی توزیع نشده باشند، مسلماً با حمایت از سهامداران ثروتمند به عدالت آسیب میزند.

غلبه بر معضل دوم دشوار است و بسیاری از تلاش ها برای غلبه بر آن می تواند به راحتی شکست بخورد یا نتیجه معکوس داشته باشد. به عنوان مثال، فروش Bancor در نظر دارد قیمت گاز معامله را برای خرید به 50 شانون (~12 برابر قیمت گاز معمولی) محدود کند. با این حال، اکنون این بدان معناست که استراتژی بهینه برای یک خریدار این است که تعداد زیادی حساب راه اندازی کند، و از هر یک از آن حساب ها، تراکنشی ارسال شود که باعث ایجاد یک قرارداد می شود، که سپس اقدام به خرید می کند (غیر جهت انجام آن وجود دارد. برای خریدار غیرممکن است که به طور تصادفی بیش از آنچه میخواست خرید کند و سرمایه مورد نیاز را کاهش دهد). هرچه خریدار حسابهای بیشتری راهاندازی کند، احتمال ورود آنها بیشتر است. بنابراین، در حالت تعادل، این میتواند منجر به حتی بیشتر مسدود شدن بلاک چین اتریوم نسبت به فروش به سبک BAT، که در آن حداقل هزینه های 6600 دلاری صرف یک تراکنش می شود و نه کل حمله انکار سرویس در شبکه. علاوه بر این، هر نوع مسابقه هرزنامه تراکنش زنجیره ای به شدت به انصاف آسیب می زند، زیرا هزینه شرکت در مسابقه ثابت است، در حالی که پاداش متناسب با مقدار پول شما است و بنابراین نتیجه به طور نامتناسبی به نفع سهامداران ثروتمند است.

حرکت رو به جلو

سه کار هوشمندانه دیگر وجود دارد که می توانید انجام دهید. اول، شما می توانید یک حراج هلندی معکوس درست مانند Gnosis انجام دهید، اما با یک تغییر: به جای نگه داشتن توکن های فروخته نشده، آنها را به سمت نوعی کالای عمومی قرار دهید. مثالهای ساده عبارتند از: (i) airdrop (یعنی توزیع مجدد برای همه دارندگان ETH)، (ب) اهدا به بنیاد Ethereum، (iii) اهداء به برابری, مغز بات, اسمارت پول یا سایر شرکتها و افراد بهطور مستقل زیرساختهای فضای اتریوم را ایجاد میکنند، یا (iv) ترکیبی از هر سه، احتمالاً با نسبتهایی که به نحوی توسط خریداران توکن رای میدهند.

دوم، میتوانید توکنهای فروخته نشده را نگه دارید، اما مشکل «بانکداری مرکزی» را با متعهد شدن به یک برنامه کاملاً خودکار برای نحوه خرج کردن آنها حل کنید. استدلال در اینجا شبیه به دلیل علاقه بسیاری از اقتصاددانان است سیاست پولی مبتنی بر قوانین: حتی اگر یک نهاد متمرکز کنترل زیادی بر یک منبع قدرتمند داشته باشد، اگر نهاد به طور قابل اعتمادی متعهد به پیروی از مجموعهای از قوانین برنامهای برای نحوه اعمال آن باشد، بسیاری از عدم اطمینان سیاسی ناشی از آن کاهش مییابد. به عنوان مثال، توکن های فروخته نشده را می توان در یک بازارساز قرار داد که وظیفه حفظ ثبات قیمت توکن ها را بر عهده دارد.

سوم، میتوانید یک فروش محدود انجام دهید، که در آن مقدار خرید هر فرد را محدود میکنید. انجام این کار به طور موثر نیاز به یک فرآیند KYC دارد، اما نکته خوب این است که یک نهاد KYC می تواند این کار را یک بار انجام دهد، آدرس های کاربران را پس از تأیید اینکه آدرس نشان دهنده یک فرد منحصر به فرد است را در لیست سفید قرار دهد، و سپس می توان از آن برای هر فروش توکن، در کنار سایر برنامه ها استفاده کرد. که می تواند از مقاومت سیبیل برای هر نفر مانند آکاشا رای گیری درجه دوم. در اینجا هنوز از دست دادن وزن مرده (یعنی ناکارآمدی) وجود دارد، زیرا این امر منجر به این میشود که افراد بدون علاقه شخصی به توکنها در فروش شرکت کنند، زیرا میدانند که میتوانند به سرعت آنها را برای کسب سود در بازار عرضه کنند. با این حال، مسلماً این بد نیست: نوعی از آن را ایجاد می کند درآمد پایه جهانی کریپتوو اگر مفروضات اقتصاد رفتاری مانند اثر وقف حتی اندکی درست است، همچنین در هدف اطمینان از مالکیت توزیع شده موفق خواهد بود.

آیا فروش تک دور هم خوب است؟

اجازه دهید به موضوع "طمع" برگردیم. من ادعا میکنم که اصولاً افراد زیادی با ایده تیمهای توسعه که میتوانند 500 میلیون دلار برای ایجاد یک پروژه واقعاً عالی با دریافت 500 میلیون دلار هزینه کنند، مخالف نیستند. در عوض، چیزی که مردم با آن مخالف هستند (50) ایده تیم های توسعه کاملاً جدید و آزمایش نشده است که XNUMX میلیون دلار به یکباره دریافت کنند، و (XNUMX) مهمتر از آن، عدم تطابق زمانی بین پاداش های توسعه دهندگان و علایق خریداران رمز. در فروش تک دور، توسعهدهندگان تنها یک فرصت برای دریافت پول برای ساخت پروژه دارند و آن نزدیک به شروع فرآیند توسعه است. هیچ مکانیزم بازخوردی وجود ندارد که در آن ابتدا به تیمها مقدار کمی پول داده شود تا خود را ثابت کنند و سپس به سرمایههای بیشتر و بیشتری در طول زمان دسترسی پیدا کنند زیرا ثابت میکنند که قابل اعتماد و موفق هستند. در طول فروش، اطلاعات نسبتا کمی برای فیلتر کردن بین تیم های توسعه خوب و تیم های بد وجود دارد، و پس از تکمیل فروش، انگیزه توسعه دهندگان برای ادامه کار در مقایسه با شرکت های سنتی نسبتاً کم است. "طمع" در مورد به دست آوردن پول زیاد نیست، بلکه در مورد بدست آوردن پول زیاد است بدون اینکه سخت کار کنید تا نشان دهید توانایی خرج کردن آن را دارید.

اگر بخواهیم به قلب این مشکل ضربه بزنیم، چگونه آن را حل می کنیم؟ من می گویم پاسخ ساده است: شروع به حرکت به مکانیسم هایی غیر از فروش تک دور کنید.

من می توانم چندین مثال را به عنوان الهام ارائه کنم:

- فرشتگان – این پروژه در سال 2014 فروش خود را آغاز کرد که در آن درصد ثابتی از کل AGS را هر روز به مدت چندین ماه فروخت. در طول هر روز، مردم میتوانستند مبلغ نامحدودی در فروش جمعی مشارکت کنند و تخصیص AGS برای آن روز بین همه مشارکتکنندگان تقسیم میشود. اساساً، این مانند داشتن صدها «میکرو دور» فروش بدون سقف در طول بیشتر یک سال است. من ادعا می کنم که مدت زمان فروش می تواند حتی بیشتر شود.

- میستریم، که کمی مورد توجه قرار گرفت فروش خرد شش ماه قبل از بزرگ

- بانكور، که به تازگی توافق کرد برای قرار دادن تمام سرمایههای جمعآوریشده بیش از سقف در یک بازارساز که ثبات قیمت را همراه با حفظ کف قیمتی 0.01 ETH حفظ کند. این وجوه را نمی توان به مدت دو سال از بازارساز حذف کرد.

به نظر می رسد سخت است که رابطه بین استراتژی بانکور و حل مشوق های عدم تطابق زمانی را مشاهده کنیم، اما یک عنصر راه حل وجود دارد. برای اینکه بفهمید چرا، دو سناریو را در نظر بگیرید. به عنوان اولین مورد، فرض کنید فروش 30 میلیون دلار افزایش می یابد، سقف آن 10 میلیون دلار است، اما بعد از یک سال همه قبول می کنند که پروژه شکست خورده است. در این حالت، قیمت سعی میکند به زیر 0.01 ETH کاهش یابد، و بازارساز تمام پول خود را در تلاش برای حفظ کف قیمت از دست خواهد داد، و بنابراین تیم تنها 10 میلیون دلار برای کار خواهد داشت. به عنوان مورد دوم، فرض کنید فروش 30 میلیون دلار افزایش می یابد، سقف آن 10 میلیون دلار است و پس از دو سال همه از این پروژه راضی هستند. در این صورت، بازارساز فعال نخواهد شد و تیم به کل 30 میلیون دلار دسترسی خواهد داشت.

یک پیشنهاد مرتبط، پیشنهاد ولاد زامفیر است.مکانیزم فروش توکن ایمن". این مفهوم مفهومی بسیار گسترده است که میتوان آن را از بسیاری جهات پارامتری کرد، اما یکی از راههای پارامتری کردن آن این است که سکهها را در سقف قیمت بفروشیم و سپس کف قیمتی را کمی زیر آن سقف داشته باشیم، و سپس اجازه دهیم این دو در طول زمان از هم جدا شوند. آزاد کردن سرمایه برای توسعه در طول زمان اگر قیمت خودش را حفظ کند.

مسلماً هیچ یک از سه مورد فوق کافی نیست. ما فروش هایی می خواهیم که در بازه زمانی طولانی تری پخش شوند و به ما زمان بیشتری بدهند تا ببینیم کدام تیم های توسعه ارزشمندتر هستند قبل از اینکه قسمت عمده ای از سرمایه خود را به آنها بدهیم. اما با این وجود، به نظر می رسد که این مولدترین جهت برای کاوش است.

بیرون آمدن از دوراهی ها

با توجه به موارد فوق، باید امیدوار بود که واضح باشد که در حالی که هیچ راهی برای مقابله با دوراهی و دوراهی وجود ندارد، اما راههایی وجود دارد که با تفکر خارج از چارچوب و سازش در متغیرهایی که از یک دیدگاه سادهنگر آشکار نیستند، لبهها را از بین ببریم. از مشکل ما میتوانیم کمی در مورد تضمین مشارکت مصالحه کنیم و با استفاده از زمان بهعنوان بعد سوم، تأثیر را کاهش دهیم: اگر در طول دور وارد نشدید، میتوانید فقط تا دور «+1» صبر کنید که در یک هفته خواهد بود و قیمت در کجا خواهد بود. احتمالا آنقدر متفاوت نخواهد بود

ما می توانیم یک فروش داشته باشیم که به طور کلی بدون سقف است، اما متشکل از تعداد متغیر دوره است، که در آن فروش در هر دوره محدود است. به این ترتیب تیمها بدون اثبات توانایی خود در انجام دورهای کوچکتر، پول زیادی درخواست نمیکنند. ما میتوانیم بخشهای کوچکی از عرضه توکن را در یک زمان بفروشیم، و با قراردادن باقیمانده عرضه در قراردادی که طبق فرمول از پیش تعیینشده، به فروش خودکار آن ادامه میدهد، عدم اطمینان سیاسی ناشی از این امر را از بین ببریم.

در اینجا چند مکانیسم ممکن است که از روح ایده های بالا پیروی می کند:

- میزبان یک حراج هلندی معکوس به سبک Gnosis با قیمت پایین (مثلاً 1 میلیون دلار). اگر حراج کمتر از 100٪ عرضه توکن را به فروش رساند، به طور خودکار وجوه باقیمانده را دو ماه بعد با سقف 30٪ بالاتر در حراج دیگری قرار دهید. تا زمانی که کل عرضه توکن فروخته شود این کار را تکرار کنید.

- تعداد نامحدودی توکن را با قیمت دلار بفروشید و 90٪ از درآمد را در یک قرارداد هوشمند قرار دهید که کف قیمتی 0.9⋅� را تضمین می کند. سقف قیمت به صورت هذلولی به سمت بی نهایت بالا رود و کف قیمت به صورت خطی به سمت صفر در یک دوره پنج ساله کاهش یابد.

- دقیقاً همان کاری را که AngelShares انجام داد، انجام دهید، البته به جای چند ماه، آن را در طول 5 سال به طول بیندازید.

- میزبانی حراج هلندی معکوس به سبک Gnosis. اگر حراج کمتر از 100 درصد عرضه توکن را بفروشد، وجوه باقیمانده را در یک بازارساز خودکار قرار دهید که تلاش میکند از ثبات قیمت توکن اطمینان حاصل کند (توجه داشته باشید که اگر قیمت به هر حال افزایش یابد، بازارساز توکنها را میفروشد، و برخی از این درآمدها می تواند به تیم توسعه داده شود).

- فوراً همه توکنها را با پارامترها+متغیرهای � (حداقل قیمت)، � (کسری از تمام توکن های قبلا فروخته شده)، � (زمان از شروع فروش)، � (مدت زمان فروش در نظر گرفته شده، مثلاً 5 سال) در یک مارکت میکر قرار دهید. توکن هایی با قیمت �(��-�) (این یکی عجیب است و ممکن است نیاز به مطالعه اقتصادی بیشتری داشته باشد).

توجه داشته باشید که مکانیسم های دیگری وجود دارد که باید برای حل مشکلات دیگر فروش توکن تلاش کرد. به عنوان مثال، درآمدهایی که به مجموعهای از متصدیان اختصاص مییابد، که فقط در صورت رسیدن به نقاط عطف، وجوه را توزیع میکنند، یک ایده بسیار جالب است که باید بیشتر انجام شود. با این حال، فضای طراحی به شدت چند بعدی است و چیزهای زیادی وجود دارد که می توان آنها را امتحان کرد.

منبع: https://vitalik.eth.limo/general/2017/06/09/sales.html

- محتوای مبتنی بر SEO و توزیع روابط عمومی. امروز تقویت شوید.

- PlatoData.Network Vertical Generative Ai. به خودت قدرت بده دسترسی به اینجا.

- PlatoAiStream. هوش وب 3 دانش تقویت شده دسترسی به اینجا.

- PlatoESG. کربن ، CleanTech، انرژی، محیط، خورشیدی، مدیریت پسماند دسترسی به اینجا.

- PlatoHealth. هوش بیوتکنولوژی و آزمایشات بالینی. دسترسی به اینجا.

- BlockOffsets. نوسازی مالکیت افست زیست محیطی. دسترسی به اینجا.

- منبع: هوش داده افلاطون