Rohkem kui kunagi varem on ülioluline kaitsta oma kliente ohtude eest ja tagada nende sujuv maksekogemus. Siin tulevad mängu „Tunne oma klienti” (KYC) ja Strong Customer Authentication (SCA).

Selles artiklis uurime, kuidas need protsessid aitavad teil sujuvat kliendikogemust ja turvalisi makseid kujundada. Samuti anname ülevaate 3DS2-st ja selgitame erinevate KY terminoloogiate (nt KYC, KYB ja KYT) erinevusi ja nende tähtsust.

Mis on KYC?: Kliendi identiteedi kontrollimine

KYC kontrollib kliendi identiteeti, et vältida petturlikke tegevusi, nagu identiteedivargus ja rahapesu. B2B ettevõtete, finantsasutuste ja isegi mõne föderaalpanga jaoks on klientide identiteedi kontrollimiseks kohustuslik koguda vajalikke isikut tõendavaid dokumente, nagu passid või aadressitõendid.

See protsess, tuntud ka kui kliendituvastusprogramm (CIP), on finantsregulatsioonide järgimise oluline komponent. Sarnaselt KYC-ga hõlmab CIP kliendi identiteedi kohta teabe kogumist ja kontrollimist, nagu tema nimi, sünniaeg, aadress ja muu tuvastav teave.

Lisaks peavad finantsasutused kehtestama ka kliendi aktsepteerimise poliitika (CAP), mis kinnitab potentsiaalse kliendi identiteedi enne nendega äritegevusega nõustumist. Üheskoos moodustavad CAP ja KYC aluse terviklikule kliendi hoolsusprogrammile, aidates vähendada finantskuritegude ohtu ja tagada regulatiivsete nõuete järgimine.

Euroopas on KYC eriline tähtsus, kuna see peab vastama rahapesuvastasele direktiivile (AMLD). Järgides KYC protokolle, saavad ettevõtted end kaitsta pettuste eest ning säilitada turvalise ja seadusliku ärikeskkonna.

See ei tähenda, et KYC piirdub Euroopaga. The USA finantskuritegude jõustamise võrgustik

(FinCEN) nõuab nii klientidelt kui ka finantsasutustelt KYC standardite järgimist, et vältida ebaseaduslikku tegevust, eriti rahapesu.

Mis on SCA?: veebimaksete turvalisemaks hoidmine

Tugev kliendi autentimine (SCA) on turvameede, mis kaitseb kliente kahe või enama autentimisteguri abil. Kõik Euroopas tegutsevad ettevõtted peavad järgima SCA-d

muudetud makseteenuste direktiiv (PSD2).

SCA kehtib klientide algatatud Interneti-maksete kohta Euroopas ja Interneti-kaardimaksete kohta Euroopa Majanduspiirkonnas. 3DS2 uusim versioon pakub täiendavaid kaitsekihte ja vastutusgarantiid.

Seoses SCA kasvava kasutuselevõtuga kogu maailmas on seda oodata

SCA algatused tekivad Ameerika Ühendriikides, kas föderaalsel või osariigi tasandil. USA e-kaubanduse kaupmehed ja töötlejad peaksid valmistuma, lisades SCA võimalused ja uurides tehingupõhiseid vabastusvõimalusi.

See võib hõlmata olemasolevate maksetöötleja lepingute ülevaatamist, et maksimeerida maksuvabastuse saadavust, või üleminekut kuluefektiivsele töötlejale, mis seda pakkuda suudab.

KYC, KYT ja KYB ühendamine

Tekkiv trend rahapesu või terrorismi rahastamise vastu võitlemise (AML/CFT) valdkonnas on protsesside Know Your Customer (KYC), Know Your Transaction (KYT) ja Know Your Business (KYB) ühendamine.

KYC hõlmab klientide identiteedi tuvastamist ja kontrollimist, KYT jälgib ja analüüsib klientide tehinguid kahtlase tegevuse tuvastamiseks ning KYB kontrollib äriüksuste identiteeti.

Neid protsesse ühendades saavad ettevõtted luua terviklikuma ja tõhusama AML/CFT programmi, mis katab kogu klienditeekonna. See võib aidata vähendada finantskuritegude ohtu, parandada vastavust ja suurendada klientide usaldust.

2023. aasta trendid KYC-s ja SCA-s

Tänasel digiajastul on sujuva ja turvalise kliendikogemuse (CX) kujundamine ettevõtete jaoks ülioluline ning Know Your Customer (KYC) ja tugeva kliendi autentimise (SCA) kaasamine võib CX-i täiustamisel mängida olulist rolli. Aastasse 2023 liikudes ilmnevad KYC-ruumis mitmed suundumused, nagu e-KYC, AML, digitaalne KYC ja kohtuekspertiisi kontrollid, kasutades biomeetrilist teavet, hajutatud pearaamatuid ja tehisintellekti.

Biomeetriline autentimine

Üks olulisemaid suundumusi on biomeetrilise autentimise (nt näotuvastus ja hääletuvastus) kasutamine KYC protsesside tõhustamiseks. See annab täiendava turvalisuse ja mugavuse kihi, võimaldades sujuvamat autentimisprotsessi.

tehisintellekti

Kasutamise trend

AI ja masinõpe KYC protsesside automatiseerimiseks kogub hoogu, kuna säästab aega ja ressursse, parandades samal ajal täpsust ja tõhusust.

Tehisintellekti algoritme kasutavad kohtuekspertiisi kontrollid autentivad üleslaaditud dokumente digitaalse kasutuselevõtu ajal, et tõhustada tarbija tuvastamist ja kontrollimist, vähendada pettuseriski, vältida rahapesu ja kinnitada dokumentide autentsust.

Täiustatud ML/AI algoritmid suudavad pettusi tuvastada tõhusamalt kui praegused kliendikontrolli tööriistad, millel on palju valepositiivseid tulemusi. Siiski on oluline omada parameetreid, mis tagavad tehisintellekti tehnikate toimimise piiratud ja arusaadavas raamistikus.

Blockchaini tehnoloogia

Teine trend on plokiahela tehnoloogia kasutamine jagatud KYC hoidla loomiseks, millele pääseb juurde mitu osapoolt, vähendades nii dubleerimist ja parandades tõhusust. See võib suurendada ka turvalisust ja privaatsust, kuna plokiahela tehnoloogia on tuntud oma turvalise ja võltsimiskindla olemuse poolest.

eKYC

eKYC viitab KYC protseduuride digitaliseerimisele, mis võimaldab kliendi identiteedi kaugkontrolli paberivabalt. See tähendab Electronic Know Your Customer ning on kulutõhus ja vähem bürokraatlik lähenemine traditsioonilistele KYC protsessidele.

Dokumendivaba kinnitamine

Dokumendivaba kinnitamine muutub laialdasemalt kasutusele, võimaldades kasutajatel kinnitada oma identiteeti kiire näo autentimise kontrollimise kaudu.

Rangemad globaalsed nõuded

Ülemaailmselt karmistavad regulatiivsed nõuded jätkuvalt, rohkem riike rakendab reisireeglit ja karmimaid andmekaitsemeetmeid.

Ettevõtted peavad valmistuma suuremaks kontrolliks ja tagama, et nad järgivad regulatiivseid nõudeid, nagu näiteks KYC hoolsuskohustuse laiendamine, et hõlmata ESG-tegureid. Reguleerivad organisatsioonid, nagu FATF, kontrollivad ESG rikkumisi põhjalikumalt ja halva ESG skooriga ettevõtted võivad oma mainet kahjustada.

Lisaks muutuvad ka KYC krüptoeeskirjad ning teistes riikides kehtestatakse sarnased reeglid Šveitsi identiteedikontrolliga üle 1005 USA dollari suuruste tehingute puhul.

Kontrollimise orkestreerimine

Ettevõtted peavad kohandama oma KYC-protsesse erinevat tüüpi klientide jaoks nende omaduste põhjal. Seda on võimalik saavutada läbi

kontrollimise orkestratsioon, mis võimaldab ettevõtetel luua konkreetsetele riskistsenaariumidele kohandatud kasutajate kontrollimise töövooge.

Digitaalne identiteet igapäevateenustes

Aastasse 2023 jõudes võime oodata digitaalse identiteedi kasutamise jätkuvat kasvu igapäevateenustes. Identiteedi kinnitamiseks hakatakse kasutama passiivset biomeetriat, mis tähendab, et identiteedi kinnitamine on alati sisse lülitatud, mitte ühekordne näotuvastuskontroll. Lisaks saavad digitaalsed KYC-kinnitused, nagu videopõhised ja abistamata režiimid, suurema heakskiidu digitaalseks liitumiseks

web 3.0

Eeldatavasti tuleb Web 3.0 edasiarendused

ja sellega seotud kontrollilahendused. See toob kaasa uue digitaalse identiteedi vormi tekkimise ja ettevõtted peavad juurutamiseks välja töötama uusi tooteid.

Need muudatused annavad võimaluse tulevikku mõtlevatele pankadele, kes suudavad neid nihkeid ennetada ja astuda ennetavaid samme, et tagada nõuetele vastavus, pakkudes samas sujuvat kliendikogemust.

2023. aastal eeldatakse siiski, et täiustatud pettustehnikad jätkuvad ning ettevõtted peavad olema valmis tugevate pettusevastaste meetmetega, mis suudavad neid keerukaid pettusi tuvastada ja ära hoida.

KYC kui automatiseeritud CLM-iga kasumikeskus

Ennustame, et 2023. aastal näeme jätkuvalt KYC muutumist kulukeskusest kasumikeskuseks. Pakkudes klientide ligimeelitamiseks ja hoidmiseks paremaid KYC-kogemusi, saavad fintech-ettevõtted muuta KYC-st konkurentsieelise. Automatiseeritud lepingu elutsükli haldamise tööriistad (CLM) võimaldavad ettevõtetel saada oma klientidest täielikku ülevaadet ja pakkuda õigeid tooteid õigel ajal, pakkudes lõppkokkuvõttes kliendile rohkem väärtust.

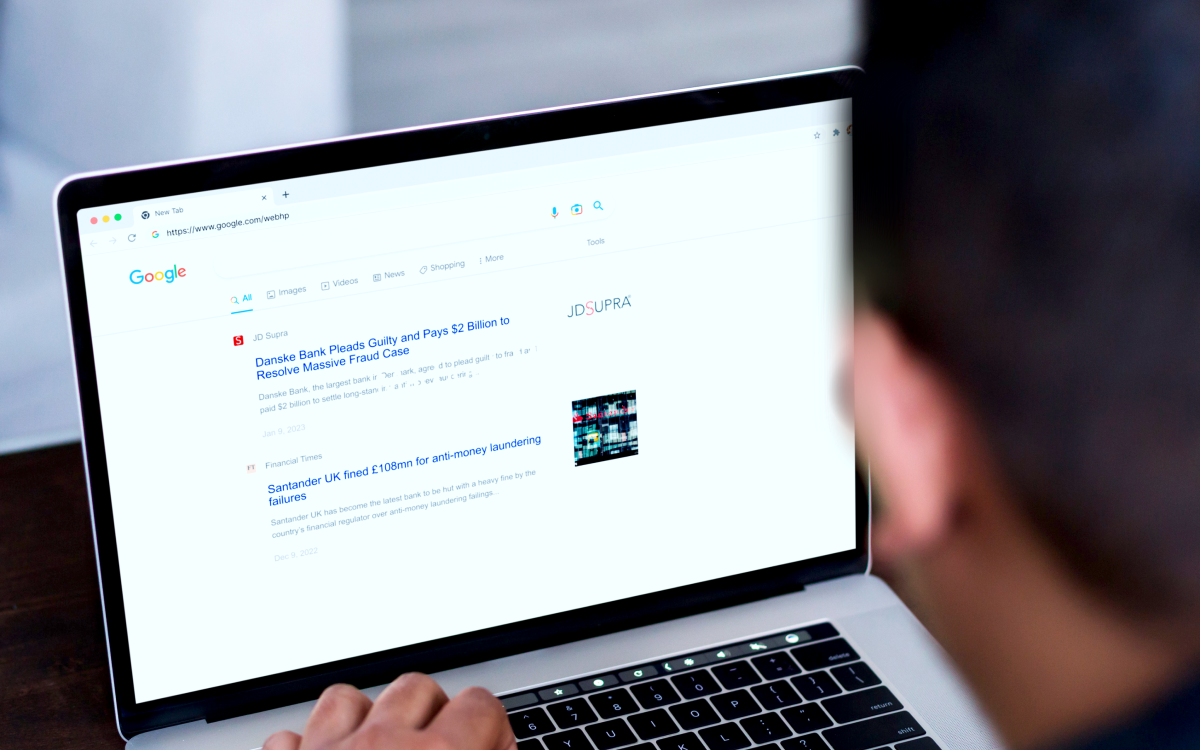

KYC ebaõnnestumistest saadud õppetunnid

Finantsasutusi, nagu Danske Bank Estonia ja Santander UK, karistati hiljuti ebaadekvaatsete KYC-meetmete ja ebatõhusa rahapesuvastase kontrolli raamistiku tõttu.

Danske Bank võimaldas kõrge riskiga klientidel 2022. aastal vähese järelevalvega üle kanda suuri rahasummasid, põhjustades pangale rahalisi ja mainekahju

Samal aastal

Santander Suurbritannia ei suutnud luua ega säilitada tõhusat riskipõhist rahapesu andmise kontrolli raamistikku ega jälgida tehinguid, mille tulemuseks oli 108 miljoni naelsterlingi suurune trahv rahateenindusettevõttel ühe oma konto kaudu tegutsemise võimaldamise eest.

Need näited rõhutavad pideva KYC ja tehingute jälgimise tähtsust, et vähendada finantskuritegude ja regulatiivsete karistuste ohtu.

Mitmed teised pangad, nagu BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs ja Westpac, on samuti saanud sarnaste põhjuste tõttu suuri trahve.

KYC tõrked viimase viie aasta jooksul.

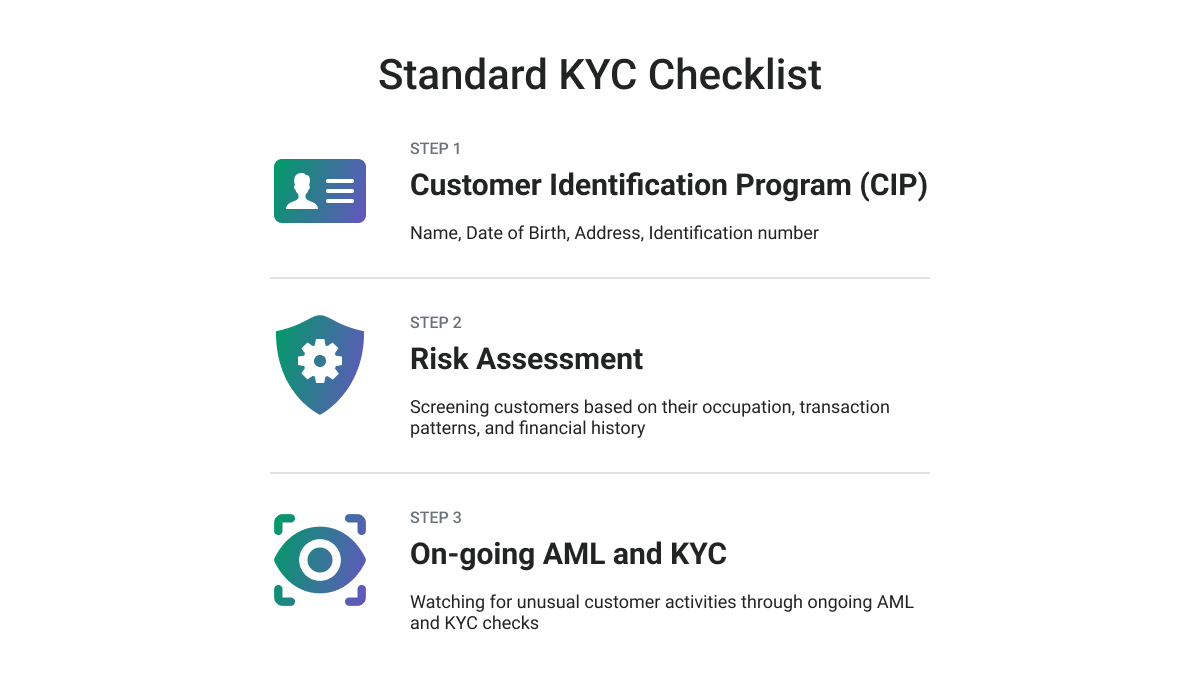

Tagada kõrgeim KYC-vastavus

KYC järgimise strateegia kavandamiseks soovitame järgida a

KYC hoolsuskohustuse kontrollnimekiri, näiteks järgmist:

-

Tuvastage klient ja kontrollige tema tegelikku identiteeti, mis hõlmab tugevat kliendi tuvastamise protseduuri, kogudes vajalikku teavet, kontrollides, kas klient on poliitiliselt avatud isik või kantud sanktsioonide nimekirja, ja kinnitades isikut tõendava dokumendi omandiõiguse, millel on pildiga isikut. dokument ja klient.

-

Hinnata kliendi nõudeid ja riske, hinnata kliendi võimalust panna toime kuritegusid nagu rahapesu või terrorismi rahastamine, hinnata võimaliku mainekahju riski ning saada teavet ärisuhte põhjendatuse ja kavandatava olemuse kohta.

-

Tuvastage tegelik tulusaaja ja kontrollige tema isikut.

-

Teostage pidevat monitooringut ja arvestust, kuna on ülioluline uurida olemasolevate klientide tegevust ja jälgida seda järjepidevalt, nii nagu seda tehakse ka kliendi kaasamise protsessis.

Lõplik sõna

Pidevalt muutuvate KYC järgimise suundumustega sammu pidamiseks peaksid ettevõtted võtma kasutusele tervikliku lähenemisviisi ja

kasutada kaasaegseid tehnoloogiaid. Tulevikku mõtlevad pangad, kes näevad neid muutusi ette ja võtavad ennetavaid meetmeid, saavad sellest võimalusest kasu.

Ettevõtted võivad saada märkimisväärset kasu, töötades välja järgmise põlvkonna KYC-programmi, millel on läbimõeldud strateegia ja järjepidev pingutus, sealhulgas kulude, riskide ja trahvide vähendamine, klientide ja töötajate paremad kogemused ning tulude suurenemine.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Tuleviku rahapaja Adryenn Ashley. Juurdepääs siia.

- Allikas: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :on

- $ UP

- 2022

- 2023

- 8

- a

- MEIST

- vastuvõtmine

- pääses

- Kontod

- täpsus

- saavutada

- tegevus

- tegevus

- lisatud

- lisamine

- Täiendavad lisad

- Lisaks

- aadress

- vastu võtma

- vastu

- Vastuvõtmine

- edasijõudnud

- ADEelis

- AG

- vastu

- lepingud

- AI

- algoritme

- Materjal: BPA ja flataatide vaba plastik

- Lubades

- võimaldab

- Ka

- AML

- an

- analüüse

- ja

- pettusevastane võitlus

- rahapesuvastane

- ennetada

- Oodatud

- lähenemine

- OLEME

- PIIRKOND

- artikkel

- AS

- At

- autentida

- Autentimine

- autentsus

- automatiseerima

- Automatiseeritud

- kättesaadavus

- B2B

- Pank

- Pangad

- põhineb

- BE

- muutuma

- olnud

- enne

- kasulik

- kasu

- Parem

- vahel

- biomeetriline

- biomeetria

- BitMEX

- blockchain

- Plokkheli tehnoloogia

- mõlemad

- bürokraatlik

- äri

- ettevõtted

- by

- CAN

- kork

- võimeid

- kaart

- kaardimaksete

- keskus

- Vaidluste lahendamine

- muutuv

- omadused

- kontrollima

- kontroll

- Kontroll

- klient

- lähedalt

- koguma

- Kollektsioneerimine

- Tulema

- Commerzbank

- toimepanemine

- Ettevõtted

- konkurentsivõimeline

- täitma

- Vastavus

- komponent

- terviklik

- Läbi viima

- Kinnitama

- KINNITATUD

- tarbija

- jätkama

- leping

- kontrollida

- mugavus

- Maksma

- kuluefektiivne

- kulud

- riikides

- kaaned

- looma

- Kuriteod

- kriitiline

- otsustav

- krüpto

- Krüptomäärused

- Praegune

- klient

- Kliendi kogemus

- Kliendi teekond

- Kliendid

- CX

- iga päev

- kahjustamine

- andmed

- andmekaitse

- kuupäev

- Disain

- projekteerimine

- Deutsche Bank

- arendama

- arenev

- arenguid

- erinevused

- erinev

- digitaalne

- digitaalajastul

- digitaalne identiteet

- Digitaalne sisseelamine

- digitaliseerimine

- hoolsus

- jagatud

- jaotatud pearaamatud

- dokument

- dokumendid

- Ei tee

- ajal

- e-kaubandus

- Majanduslik

- Tõhus

- tõhusalt

- efektiivsus

- tõhus

- jõupingutusi

- kumbki

- Elektrooniline

- tekkimine

- smirgel

- Töötaja

- võimaldama

- võimaldab

- jõustamine

- tõhustatud

- suurendamine

- tagama

- Kogu

- üksuste

- keskkond

- ESG

- oluline

- looma

- hinnata

- Eesti

- Euroopa

- Euroopa

- hindama

- Isegi

- KUNAGI

- pidevalt muutuv

- näited

- olemasolevate

- laiendades

- ootama

- oodatav

- kogemus

- Kogemused

- Selgitama

- Avastades

- avatud

- nägu

- näotuvastus

- silmitsi seisnud

- näo-

- näo tuvastamine

- tegurid

- Ebaõnnestunud

- FATF

- Föderaal-

- lõplik

- finants-

- finantskuriteod

- Finantskuritegude jõustamise võrk

- Finants institutsioonid

- finantseerimine

- FinCen

- lõpp

- FINTECH

- Fintech Ettevõtted

- Järel

- eest

- Kohtuekspertiisi

- vorm

- edasimõtlemine

- Sihtasutus

- Raamistik

- raamistikud

- pettus

- Pettuse risk

- pettusega

- Alates

- edasi

- kasu

- kasumi saamine

- Globaalne

- kuldmees

- Goldman Sachs

- suurem

- Kasvavad

- garantiid

- Olema

- juhataja

- aitama

- aidates

- Suur

- kõrge riskiga

- kõrgeim

- Esile tõstma

- omab

- aga

- HTTPS

- Identifitseerimine

- identifitseerimiseks

- identiteedid

- Identity

- identiteedivargus

- Identity kontrollimine

- ebaseaduslik

- pilt

- rakendada

- rakendamisel

- tähtsus

- parandama

- Paranemist

- in

- Teistes

- sisaldama

- Kaasa arvatud

- kaasates

- Suurendama

- kasvanud

- info

- algatused

- institutsioonid

- sisse

- sisse

- uurima

- kaasama

- IT

- ITS

- teekond

- jpg

- hoidma

- pidamine

- Teadma

- Tunne oma klienti

- teatud

- KYC

- KYC-i vastavus

- KYC protseduurid

- sülearvuti

- suur

- hiljemalt

- Pesu

- kiht

- kihid

- viima

- õppinud

- õppimine

- pearaamatud

- Lessons

- Õppetunnid

- Tase

- Finantsvõimendus

- võimendav

- vastutus

- eluring

- nagu

- piiratud

- nimekiri

- Loetletud

- vähe

- masin

- masinõpe

- säilitada

- juhtimine

- juhtimisvahendite

- kohustuslik

- Maksimeerima

- mai..

- vahendid

- mõõtma

- meetmed

- Kaupmehed

- ühinevad

- miljon

- Leevendada

- viis

- Kaasaegne

- režiimid

- Impulss

- raha

- Rahapesu

- Jälgida

- järelevalve

- monitorid

- rohkem

- kõige

- liikuma

- mitmekordne

- nimi

- loodus

- vajalik

- Vajadus

- võrk

- Uus

- uute toodete

- järgmise põlvkonna

- saama

- of

- pakkuma

- Pakkumised

- on

- Pardal

- ONE

- jätkuv

- Internetis

- online makseid

- töötama

- tegutsevad

- Võimalus

- Valikud

- or

- organisatsioonid

- Muu

- üle

- Järelevalve

- ülevaade

- omanik

- omandiõigus

- parameetrid

- eriline

- isikutele

- passiivne

- minevik

- makse

- makse töötleja

- Makseteenused

- maksed

- inimene

- personaliseerida

- pilt

- kava

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängima

- poliitika

- poliitiliselt

- vaene

- võimalus

- võimalik

- potentsiaal

- ennustada

- Valmistama

- valmis

- esitada

- vältida

- privaatsus

- Proaktiivne

- menetlused

- protsess

- Protsessid

- Protsessor

- töötlejad

- Toodet

- Kasum

- Programm

- tõendid

- kaitse

- protokollid

- anda

- annab

- pakkudes

- Kiire

- pigem

- hiljuti

- tunnustamine

- soovitama

- arvestuse pidamine

- vähendama

- Lühendatud

- vähendamine

- viitab

- määrused

- regulatiivne

- nõuetele vastavuse

- seotud

- suhe

- reljeef

- kauge

- Hoidla

- maine

- nõutav

- Nõuded

- Vajab

- Vahendid

- tulemuseks

- säilitama

- tulu

- läbivaatamine

- Hüved

- Oht

- riskide

- jõuline

- Roll

- Eeskiri

- eeskirjade

- s

- Sachs

- ohutu

- sama

- Sanktsioonid

- Santander

- Santander Suurbritannia

- stsenaariumid

- sõelumine

- sujuv

- kindlustama

- turvalisus

- teenus

- Teenused

- mitu

- jagatud

- suunata

- Vahetused

- peaks

- tähendus

- märkimisväärne

- sarnane

- sujuvam

- Lahendused

- mõned

- keeruline

- Ruum

- konkreetse

- eriti

- seisma

- standardite

- seisab

- riik

- Sammud

- Strateegia

- rangem

- tugev

- selline

- kahtlane

- Šveits

- kohandatud

- Võtma

- võltsimiskindel

- tehnikat

- Tehnoloogia

- terminoloogia

- Terrorism

- terrorismi rahastamise

- kui

- et

- .

- vargus

- oma

- Neile

- ennast

- Need

- see

- ähvardused

- Läbi

- aeg

- et

- täna

- kokku

- töövahendid

- suunas

- traditsiooniline

- tehing

- Tehingud

- üle

- Transformation

- reisima

- Reisireegel

- Trend

- Trends

- tõsi

- Usalda

- Pöörake

- liigid

- meie

- Uk

- lõpuks

- arusaadav

- Ühendatud

- laetud

- USD

- kasutama

- Kasutaja

- Kasutajad

- KINNITAGE

- väärtus

- eri

- Kontrollimine

- kontrollima

- kontrollimine

- versioon

- Rikkumised

- kuidas

- we

- web

- web 3

- web 3.0

- Westpac

- mis

- kuigi

- laialdaselt

- will

- koos

- jooksul

- Töövoogud

- ülemaailmne

- aasta

- aastat

- sa

- Sinu

- sephyrnet