Kuigi Vietnamis on finantsasutused mõistnud avatud panganduse potentsiaali kaasavamate ja juurdepääsetavamate finantsteenuste võimaldamiseks, takistab ebaühtlane õiguslik raamistik nende jõupingutusi andmerevolutsiooniga ühinemiseks.

Vietnami pankade liidu peasekretär Nguyen Quoc Hung kiitis andmete jagamisega kaasnevaid võimalusi ütles Vietnam Investment Review hiljutises intervjuus, et avatud pangandus võimaldab finantsasutustel teha koostööd teiste sidusrühmadega, võimaldades neil olla osa manustatud rahanduse liikumisest, kus pangateenuseid pakutakse kontekstipõhiselt ja sujuvalt õigel ajal ja õiges kohas.

Ta lisas, et avatud pangandus võib edendada ka finantskaasatust, vähendades juurdepääsutõkkeid ja võimaldades kasutada alternatiivseid finantsandmeid krediidiskoori ja riskide hindamiseks.

Vietnami Investeerimis- ja Arengupanga (BIDV) peaökonomist Can Van Luc ütles, et kuigi avatud pangandus on endiselt üsna uus kontseptsioon, on sellel trendil tohutu potentsiaal, eriti arvestades Vietnami noort ja ühendatud elanikkonda, kasvavat mobiilipanganduse kasutamist ja õitsev e-kaubandus.

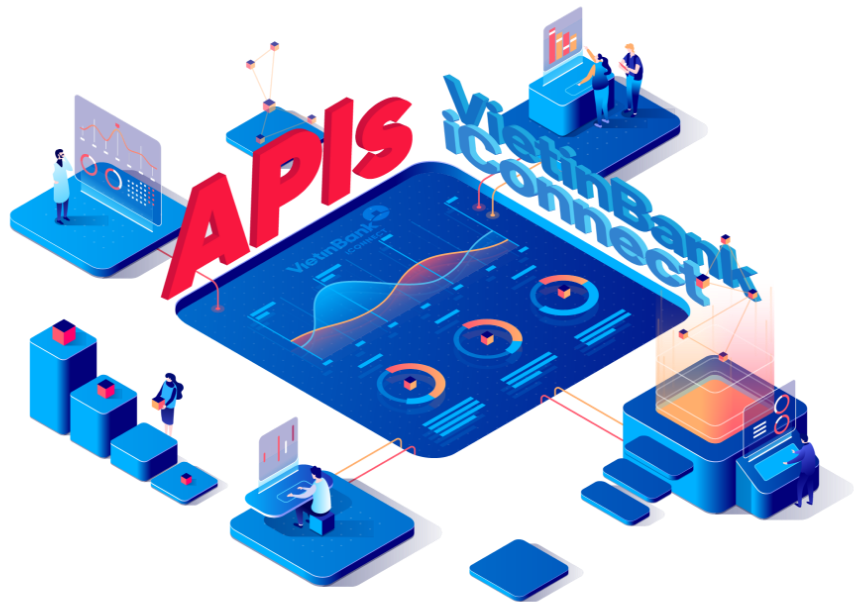

Riikliku VietinBanki peadirektori asetäitja Tran Cong Quynh Lan ütles, et finantsasutus on avatud pangandusstrateegia kallal töötanud alates 2017. aastast, viidates sellele, et see kontseptsioon on digitaalse ümberkujundamise teekonna jaoks ülimalt oluline.

VietinBanki edumaa on võimaldanud tal koguda partneribaasi enam kui 100 ettevõttest, mis sisaldama superäpp ja sõiduteenuste hiiglane Grab, samuti mobiilimaksete liider MoMo (M_Service). Need ettevõtted kasutavad nüüd VietinBanki avatud pangandusraamistikku iConnect, et pääseda ligi klientide andmetele ning pakkuda suurepäraseid kogemusi ning isikupärastatud tooteid ja teenuseid.

https://developer.vietinbank.vn/

"Tänu VietinBanki avatud pangaplatvormile on praeguse seisuga kättesaadavaks tehtud 148 erinevat teenust 116 partnerilt," ütles Tran. "IConnecti platvormil tehakse iga kuu keskmiselt üle 12 miljoni finantstehingu."

Vajadus tervikliku raamistiku järele

Viimased paar aastat näinud üha suurem hulk Vietnami panku ärkab avatud panganduse võimalusele, tutvustab arendajaportaale ja pakub kolmandatele osapooltele kasutamiseks avatud rakenduste programmeerimisliideseid (API-sid).

Kuigi sektoris osalejad on teinud olulisi edusamme, takistab avatud pangandusega seotud tervikliku reguleeriva raamistiku puudumine nende jõupingutusi selle kontseptsiooni täielikuks omaksvõtmiseks.

2022. aasta juunis Vietnami uudisteväljaande Bao Dau Tu (investeeringute ajaleht) külalispostituses ütles OCB digitaalse panganduse ja tehnoloogia osakonna peadirektori asetäitja Roy Anirban kirjutas et koostalitlusvõime, turvalisuse ja tarbijaandmete privaatsuse tagamiseks tuleb kehtestada eeskirjad ja standardid.

Roy Anirban

"Kui avatud panganduse jaoks pole ühtset standardit, rakendavad erinevad pangad erinevaid API turvaprotokolle, mis toob kaasa võimaluse andmevargusteks mõnelt avatud panganduses osalejalt."

Anirban kirjutas.

"[Lisaks] peavad pangavälised ökosüsteemi partnerid ühendama pankade vahel erinevaid API-vorminguid, mis mõjutab süsteemitarkvara kvaliteeti, toob kaasa halva kliendikogemuse riski, kuna erinevad pangad pakuvad erinevat teavet."

2022. juunil 17 toimunud Finantsteenuste ja avatud panganduse foorumil 2022 jagas konsultatsioonifirma Deloitte esindaja sarnast suhtumist, taunides standardite ja reeglite puudumist.

Pressiesindaja ütles et suurimaks väljakutseks avatud panganduse juurutamisel on avatud API-de suuniste puudumine ning infotehnoloogiasüsteemide, andmete salvestamise, turvalisuse ja ühenduvuse ühtsed standardid.

Vietnami riigipanga (SBV) asepresident Pham Tien Dung ütles Vietnami investeeringute ülevaatele, et olemasolev õiguslik raamistik avatud panganduse jaoks Vietnamis on paigas, kuid siiski ebapiisav, et tulla toime sektori kiire arengutempoga. on tunnistajaks.

Sätted on hajutatud paljudes seadustes, alates elektroonilistest tehingutest ja krediidiasutustest ning lõpetades küberjulgeoleku ja isikuandmetega seotud eeskirjadega, ning praegu puudub terviklik reguleeriv raamistik.

"Kaasatud asutused peavad lähikuudel kooskõlastama ja kommenteerima valitsuse andmekaitse, isikutuvastuse ja elektroonilise autentimise määruste eelnõusid, et väljastatavad dokumendid saaksid põhjalikult uuendatud," ütles Pham.

Vietnam jääb Kagu-Aasia kolleegidest maha

Võrreldes Kagu-Aasia kolleegidega on Vietnam panganduse avatud kasutuselevõtu osas maha jäänud Singapurist, Filipiinidest, Malaisiast ja Taist.

aasta Filipiinid, on keskpank seadnud nii pankadele kui ka mittepankadele suunised digitaalsel finantsturul avatud finantskeskkonnas osalemiseks.

Bangko Sentral ng Pilipinas (BSP) käivitas ametlikult oma avatud finantsraamistiku 2022. aasta jaanuaris, esitledes oma tulevaste aastate peamisi prioriteete, sealhulgas suutlikkuse suurendamist, arendust ja tööstusharus aktsepteeritud standardite vastuvõtmist testimise ja õppimise meetodil.

Vahepeal on Singapur võtnud kasutusele avatud panganduse orgaanilise lähenemisviisi, mille kasutuselevõttu on siiski hõlbustanud Singapuri rahandusamet (MAS) selliste algatuste kaudu nagu SGFinDex, avatud pangandusplatvorm, mis võimaldab üksikisikutel hankida isiklikku finantsteavet osalevatelt finantsasutustelt, börsilt ning riiklikelt eluaseme- ja pensioniasutustelt, samuti kehtestades API-de, andmete autentimise ja turvalisuse standardid.

Sarnaselt Singapuriga, Malaisia on võtnud kasutusele turupõhise lähenemisviisi, avaldades mittekohustusliku suunisraamistiku avatud andmete ja avatud API-dega töötamiseks.

Tai, mis sisse aastal 2020 isikuandmete kaitse seadus, praegu töötab pangandussektori, sealhulgas avatud panganduse uute poliitikasuuniste kohta.

Soovitatav pilt: Unsplash

- sipelga rahaline

- blockchain

- plokiahela konverents fintech

- fintech

- coinbase

- coingenius

- krüptokonverents fintech

- andmete jagamine

- FINTECH

- fintechi rakendus

- fintech innovatsioon

- Fintechnews Singapur

- avatud pangandus

- OpenSea

- PayPal

- paytech

- väljamakse

- Platon

- plato ai

- Platoni andmete intelligentsus

- PlatoData

- platogaming

- razorpay

- Määrus

- revolut

- Ripple

- square fintech

- triip

- tencent fintech

- Vietnam

- fotokopeeraparaat

- sephyrnet