SaaS-i tulude tuvastamise lihtsustamine

Tulu kajastamine on iga ettevõtte raamatupidamise oluline osa, eriti nende puhul, kes annavad tulust laenuandjatele, investoritele ja aktsionäridele aru.

Tehnoloogiaettevõtetel on kurikuulsalt raske USGAAP-i ja pidevalt arenevate regulatsioonidega sammu pidada, kuna tarkvara- ja tehnoloogiaettevõtetel on sageli klientidele pakutavaid tooteid ja teenuseid. Mitte ainult see, vaid ka sellepärast

tehnoloogia- ja SaaS-i ettevõtted pakuvad hinnasoodustusi, allahindlusi, allahindlusi, pakette,

ja isegi iga kliendi jaoks individuaalne hinnakujundus muutub tulude tuvastamiseks üha keerulisemaks.

Ettevõtte tulude arvutamise ja aruandluse kohta kehtivad struktureeritud reeglid. See juhend on põhjalik ressurss, mis hõlmab seda, mida iga SaaS-i ettevõte peab teadma tulude tunnustamise ja selliste standardite nagu ASC 606 järgimise kohta.

Mis on tulude tunnustamise põhimõte?

Tulude tunnustamine on protsess, mille käigus konverteeritakse "broneeringud" sularaha "tuluks".

Üldtunnustatud raamatupidamispõhimõtte (GAAP) kohaselt on tulu kajastamine tingimus, mille alusel tulu kajastatakse, ja see annab võimaluse seda finantsaruannetes kajastada. See on nii lihtne, kui see kõlab, kuid selle sõnasõnaline väärtus ei pruugi olla parim viis SaaS-i ettevõtete tulude arvestamiseks.

Oletame, et klient on sõlminud 12,000 1,000 dollari suuruse aastalepingu 12,000 dollariga kuus. Kas 1,000 XNUMX dollarit saab kohe tuluna kajastada? Mitte päris. SaaS-i raamatupidamise seisukohast saab tulu kajastada alles siis, kui nimetatud toote/teenuse kohustused on täidetud. Nii et selles põhinäites saab kuni lepingu lõpuni tarnitud toote/teenuse eest tasuda igal kuul XNUMX dollarit tulu.

Lihtsamalt öeldes on tulude kajastamine umbes millal täitmiskohustus on kliendiga rahul.

Tulude kajastamine on SaaS-i ettevõtete jaoks oluline, kuna teatud perioodi jooksul teenitav tulu ei pruugi olla seotud arveldatud summa või kogutud sularahaga.

Põhimõisted ja mõõdikud tulude tuvastamisel

Enne üksikasjadesse sukeldumist on siin mõned SaaS-i tulude kajastamise põhimõisted ja mõõdikud.

Edasilükatud tulu

Edasilükatud tulud on raha, mille olete juba esitanud, kuid te ei saa seda tuluna kajastada, kuna toode või teenus on alles pakkumisel. Seda nimetatakse tavaliselt teenimata tuluks. Edasilükkunud tulu on kohustus, sest teoreetiliselt loobuksite täitmata jätmise korral sissenõudmisest või teil on kohustus kliendile raha tagastada.

Arveldamata tulu

Arveta tulu on tulu, mis on kajastatud, kuid mis ei ole kliendile veel arveldatav arveldusgraafiku või lepingus märgitud teatud arvelduse verstapostide tõttu. Arveldamata tulu käsitletakse varana (nõudena), kuni kliendile on võimalik arvet esitada.

Igakuine korduv tulu (MRR) ja aastane korduv tulu (ARR)

Korduv tulu teeb SaaS-i nii ahvatlevaks. Aastane korduv tulu (ARR) näitab, kui palju korduvat tulu võib SaaS-i ettevõte iga-aastaste tellimuste põhjal oodata. Igakuine korduv tulu (MRR) on korduv tulu, mis on teisendatud igakuiseks summaks. Mõõdetavad MRR-i tüübid on järgmised:

-Uus MRR: uus igakuine korduv tulu, mis on teenitud vastaval perioodil loodud tellimustelt.

-Laiendamise MRR: teie olemasolevatelt klientidelt teenitud igakuine korduv lisatulu.

-MRR-i kokkutõmbumine: MRR kaotas tühistamiste, madalamate hindadega plaanidele langetamise, uuendamata jätmise, korduvate lisandmoodulite eemaldamise või isegi klientide allahindluste tõttu.

Nende mõõdikute arvutamine ja mõistmine on SaaS-i finantsjuhi vastutuse oluline osa.

Lisalugemist

Tellimine

Bookingu on tulevikku suunatud mõõdik, mis tavaliselt näitab potentsiaalse kliendiga teatud perioodiks sõlmitud lepingu väärtust. Lühidalt öeldes tähistavad broneeringud teie klientide kohustust maksta teile pakutava teenuse eest raha.

Erinevat tüüpi broneeringud hõlmavad Uued broneeringud, uuendamise broneeringud ja täiendatud broneeringud. Mitmeaastaste lepingute puhul loetakse broneeringuteks, millel on vähemalt üheaastane siduv tulu Aastane lepinguväärtus (ACV) broneeringud. Kuigi ACV räägib aastasummadest, Lepingu koguväärtuse (TCV) broneeringud arvutamisel võetakse arvesse kogu lepingu kestust. Lisaks on olemas ka ühekordsed broneeringud, mis koosnevad ühekordsetest tasudest, nagu seadistustasud, koolitustasud ja allahindlused.

Broneeringud on tulevase tulu kasvu peamine näitaja. Broneeringud võivad aidata mõõta müügi kasvu aja jooksul. Lisaks müügile aitavad broneeringud finantsjuhtidel ja finantsmeeskondadel planeerida raha välja- ja sissevoolu. Tegelikult aitab see rahandusmeeskondadel kajastada broneeringuid kuluna, ilma neid tuluna registreerimata ja seega vältida MRR-i või ARR-i (Annual Recurring Revenue) ebatäpseid arvutamisi.

Billings

Billings on klientidele arveldatud arvete summad. See võib kesta teatud ajaperioodi jooksul, näiteks üle kuu või terve aasta. Lihtsamalt öeldes sisaldavad arved raha, mille olete oma kliendilt võlgu.

Kui SaaS-il on palju broneeringuid, kuid väiksemad arveldused, on see tulevaste rahavooprobleemide juhtiv näitaja. Tervislike rahavoogude säilitamiseks peavad SaaS-i ettevõtted mõtlema, kuidas panna kliente ette maksma ja arveid suurendama. Seda saab teha iga-aastastele maksetele allahindluste pakkumisega.

Tulu

Tulu on sissetulek, mis teenitakse siis, kui pakute oma teenust klientidele. Iga eduka teenuse osutamise kuu eest saate selle kuu tulusid "tunnustada". See on GAAP reeglite kohaselt, mille kohaselt saab tulu kajastada ainult siis, kui see on teenitud.

Toimivuse hindamisel ainult broneerimisele ja arveldustele tuginemine tähendab, et võite vaadata ülepaisutatud numbreid. Täpsem viis on hoida silma peal tunnustatud tulul, mis on tegelik summa, mille ettevõte toote või teenuse eest teenib.

Õppige meie üksikasjaliku näitega kuidas arvutada SaaS-i broneeringuid, arveid ja MRR-i.

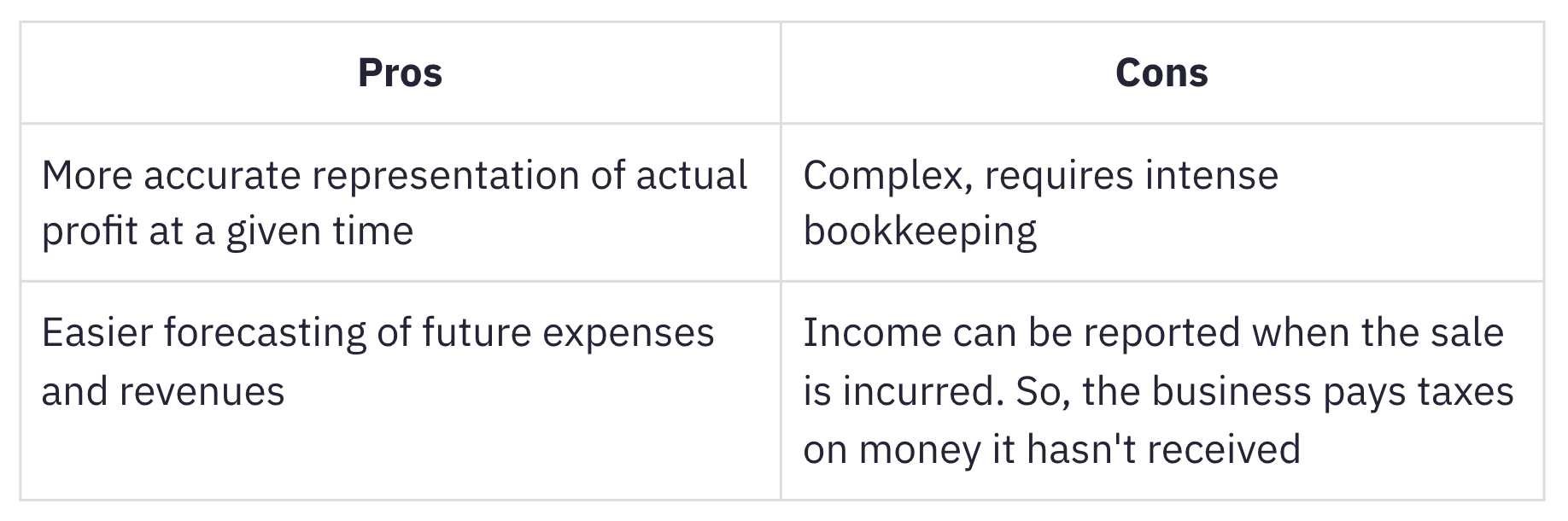

Mis on tekkepõhine raamatupidamine?

Tekkepõhine raamatupidamine on see, kui tulud ja kulud kirjendatakse siis, kui need on teenitud, olenemata sellest, millal raha tegelikult laekub või millal kulutused tekivad. Tekkepõhine raamatupidamine sobib tellimusettevõtetele, sest tekkepõhine tulu, kui seda õigesti kajastatakse, on tegelikult jälgib MRR-i.

Seda meetodit kasutatakse sagedamini kui kassapõhist arvestust, mis kajastab tulusid ja kulusid raha või makse laekumisel. Hoolimata oma keerulisest olemusest sobib tekkepõhine raamatupidamine paremini kasvavatele ja suure laoseisuga ettevõtetele. Ettevõte, mis teenib igal aastal keskmiselt üle 25 miljoni dollari brutotulu IRS-i kohaselt tuleb kasutada tekkepõhist meetodit.

Raamatupidamisstandardite tähtsus

Finantsarvestuse ja -aruandluse reeglid ja juhised on sätestatud raamatupidamisstandardites. Tulude kajastamine on üks Ameerika Ühendriikide üldtunnustatud raamatupidamispõhimõtete (GAAP US) põhimõtetest, mida reguleerib Finantsarvestuse Standardite Nõukogu (FASB). Enamiku teiste riikide alternatiiviks on rahvusvahelised finantsaruandluse standardid (IFRS 15), mida reguleerivad Rahvusvaheliste raamatupidamisstandardite nõukogu (IASB).

Raamatupidamisstandardid on olemas:

-

kõrvaldada erinevused selles, kuidas ettevõtted erinevates tööstusharudes tegelevad sarnaste tehingute raamatupidamisega, viies ettevõtete ja tööstusharude finantsaruandluse standardimise ja läbipaistvuse.

-

muuta investoritele ja sidusrühmadele ettevõtete ja tööstusharude finantsaruannete mõistmine ja võrdlemine lihtsaks.

ASC 606 sünd

Nagu a FASB avaldatud avaldus, ei olnud IFRS-i tulude kajastamise nõuded piisavalt üksikasjalikud ja US GAAP-i raamatupidamisnõudeid peeti teatud valdkondades vastuolulisteks.

Nende puuduste ületamiseks ühendasid FASB ja IFRS käed, et kehtestada uus tulude kajastamise standard, mida nimetatakse ASC 606. Tulu klientidega sõlmitud lepingutest.

ASC 606 määratleb paindliku ja tugeva raamistiku, mis hõlmab tulude kajastamise põhimõtteid erinevates tööstusharudes. See puhastas segaduse pilved, mis üle tormasid SaaS raamatupidamine ebajärjekindlate ja ebaselgete tavade tõttu.

ASC 606 ja tulude tuvastamine SaaS-i maailmas

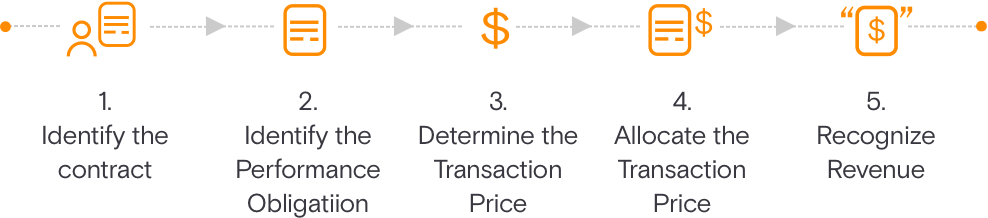

ASC 606 lihtsustab finantsaruannete koostamist tulude kajastamise 5-astmelise mudeli abil. Selle mudeli eesmärk on suunata ettevõtteid selle kohta, kui palju ja millal tulusid kajastada.

Tuvastage kliendiga sõlmitud leping

See kirjeldab kriteeriumid mida tuleb täita kliendiga toodete või teenuste osutamise lepingu sõlmimisel. Leping on vastastikku kokku lepitud (kirjalik või suuline) ning selles määratletakse mõlema poole õigused ja kohustused.

Määrake lepingus täitmiskohustused

See kirjeldab kõiki täitmiskohustusi või tulemusi lepingu koostamise ajal. Kui teenused või tooted on erinevad, tuleb nende üle eraldi arvestada.

Tehke tehingu hind

See samm hõlmab kõiki kaalutlusi, mida tuleb tehinguhinna määramisel arvesse võtta.

Määrake tehingu hind

See selgitab, kuidas tehinguhind jaotatakse kõigi lepingus määratletud täitmiskohustuste vahel. See hõlmab ka muutuvat kaalumist.

Tulu kajastada siis, kui (või kui) täitmiskohustus on täidetud

Tulu saab tuvastada teatud ajahetkel või aja jooksul, kui klient saab teie tootest või teenusest kasu ja see on tingitud kontrolli üleandmisest kliendile.

Korraldustasu tuluna kajastamiseks on viis kriteeriumi. Kõik need eeltingimused peavad olema täidetud:

Performance:

-

Riskid ja hüved on üle läinud müüjalt ostjale: riskid ja hüved ei kandu ostjale üle enne, kui teenus on tarnitud kuu aega. See juhtub tavaliselt siis, kui toote või teenuse eelised on kliendile edastatud.

-

Müüjal puudub kontroll müüdava kauba üle: SaaS-i kontekstis saab seda täita siis, kui klient on toodet kasutanud vähemalt kuu või kauem.

Kogutavus:

-

Makse laekumine on mõistlikult tagatud: Vähemalt enamiku krediitkaarditehingute puhul võivad SaaS-i ettevõtted olla üsna kindlad (mõistuse piires) maksete laekumises.

Mõõdetavus:

-

Tulu suurust saab mõistlikult mõõta: SaaS-i ettevõtte teenitav tulu põhineb pakutavate teenustega proportsionaalsetel tasudel. See võib olla maksustatav tulu fikseeritud tasu korral või ühik või kogus, mis põhineb mahul või kasutuspõhised ärimudelid.

-

Tulu teenimise kulusid saab mõistlikult mõõta: SaaS-is on uue kliendi teenindamise kulud tavaliselt tühised, välja arvatud juhul, kui juurutusteenused on olulised ja neid kajastatakse eraldi täitmiskohustusena.

SaaS-i tulude tuvastamise peamised väljakutsed

Aastaplaanide puhul on tulude kajastamine lihtne. Kuid tellimuse keerukus suureneb järk-järgult, kui tellimusplaanides tehakse muudatusi, näiteks:

-

Tellimuse tühistamine voo ajal

-

Uuendage kuuplaanilt aastaplaanile aasta keskel

-

Üleminek kõrgemalt plaanilt (12000 6000 dollarit) madalamale plaanile (XNUMX dollarit)

See muutub keerukamaks järgmiste funktsioonidega, mis on sageli SaaS-i komplekteeritud:

-

Seadistustasud

-

Toetustasud

-

Konsultatsiooniteenused

-

Customization

-

Kasutuspõhised tasud

Sõltuvalt täitmiskohustuste olemusest ja nende täitmisest on SaaS-i ettevõtetel valida mitme tulu kajastamise meetodite vahel. Saate lugeda levinud üksikasjalikku jaotust tulude kajastamise meetodid ja kuidas neid SaaS-i ettevõtetes rakendatakse.

Keeruliste tulustsenaariumide korral tuleb tulude kajastamine proportsionaalselt jaotada ja uuesti kalibreerida. Tutvustame teid üksikasjalikult kõigi nende stsenaariumide kaudu.

SaaS-i ettevõtete tulude tunnustamise stsenaariumid

Võtame näiteks kasutajatoe ja piletimüügi haldamisele spetsialiseerunud SaaS-i ettevõtte „Help!”. Aidake! pakub oma tellijatele kolme plaani; Kasvuplaan, Pro Plan ja Ettevõtlusplaan vastavalt 6000 $, 12000 $ ja 24000 $ aastas. 'Aidake!' pakub ka paindlikkust vajaduse korral täiendavate kasutajate lisamiseks.

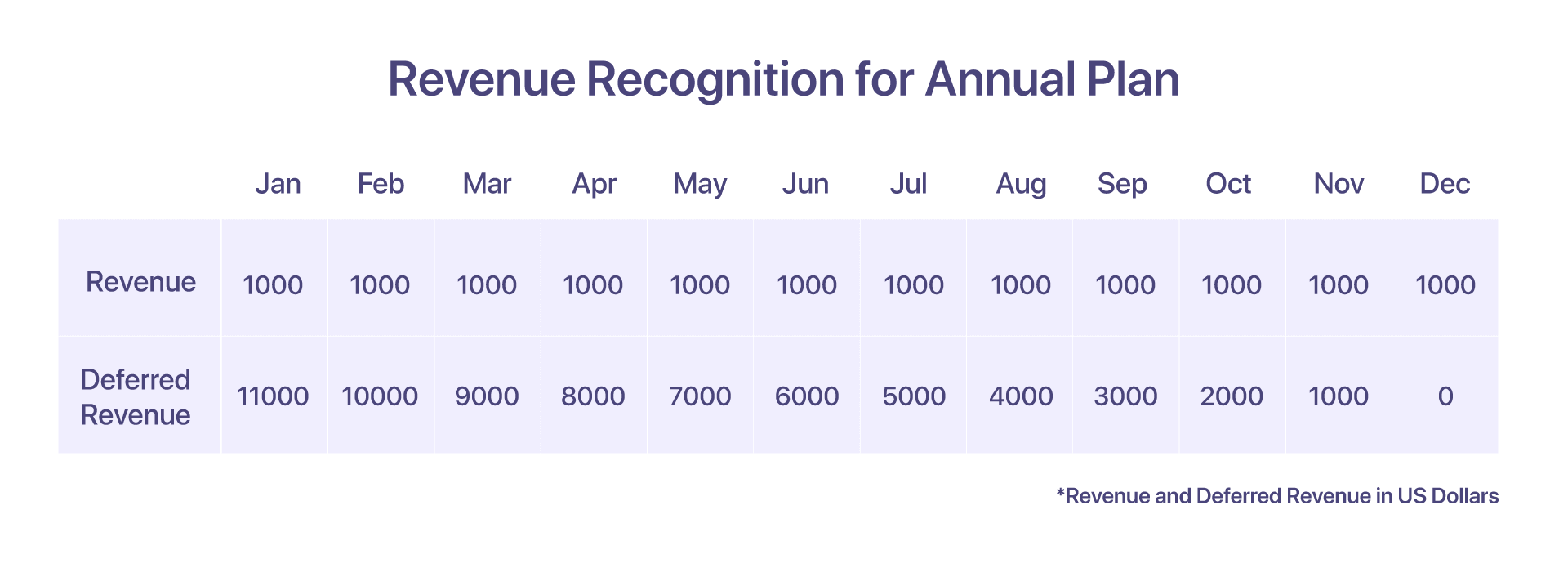

1. Aastaplaani tulude arvestus

Oletame, et klient on alates jaanuarist valinud aastase Pro-paketi, mille hind on 12000 XNUMX dollarit aastas. Sel juhul on tulude kajastamine üsna lihtne.

Jaanuari alguses esitatakse neile arve 12000 1000 dollari suuruse ettemaksuga. Kuid nagu varem mainitud, tunnustatakse jaanuaris vaid 11000 dollarit. Mis saab kogutud, kuid kajastamata tulust? Ülejäänud XNUMX XNUMX dollarit kirjendatakse edasilükkunud tuluna.

Iga järgneva kuu lõpus tunnustatakse Help!-i teenuste eest veel 1000 dollarit. See kestab kuni detsembrini, mil Help! On täielikult täitnud oma kohustuse kliendi ees

-

Jaanuaris kogutud arve suurus on 12000 XNUMX dollarit

-

Jaanuaris tunnustatud tulu: 1000 dollarit

-

Edasilükkunud tulu jaanuaris: 11000 XNUMX dollarit

-

31. detsembri seisuga kajastatud tulu: 12000 XNUMX dollarit

-

Ülejäänud edasilükkunud tulu 31. detsembri seisuga: 0 dollarit

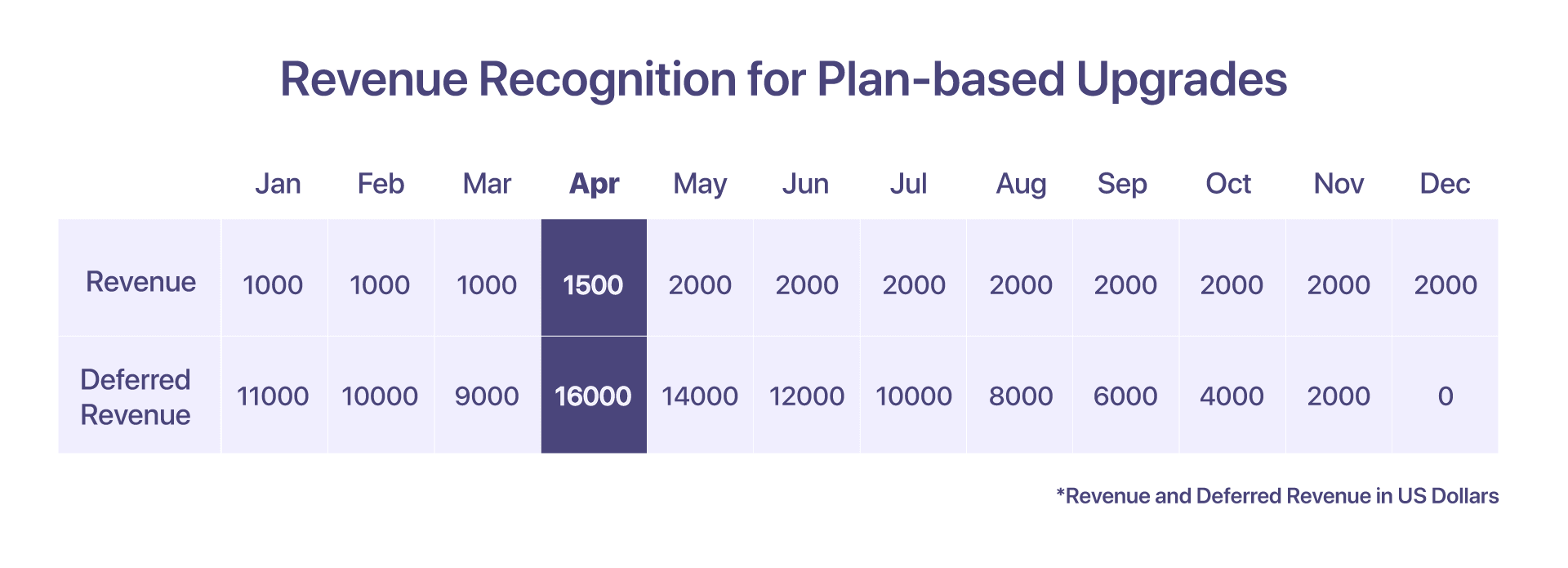

2. Plaanipõhiste versiooniuuenduste tulude tunnustamine

Klient otsustab 12000. aprillil minna üle Pro-paketilt ettevõtteplaanile, st $24000-lt $15-le.

Aruandluse seisukohast näitab aprilli MRR-i aruanne, et ettevõtlusplaani MRR on 2000 dollarit.

Tulu kajastamise vaatenurgast, mis sõltub arveldamisest ja osutatavatest teenustest, peaks aprillis kajastatud tuluni viivate sündmuste jada välja nägema järgmine:

-

Jaanuaris kogutud arve: 12000 dollarit

-

Kuni 31. märtsini tunnustatud tulu: 3000 dollarit

-

Kuni 15. aprillini tunnustatud tulu: 500 dollarit (15-päevase teenuse eest)

-

Jaanuarist 15. aprillini tunnustatud kogutulu: 3500 dollarit

-

Krediteeritud kreeditarve = 8500 $, uus proportsionaalselt jaotatud arve: 17000 XNUMX $

-

Aprillis kajastatud kogutulu: 1500 dollarit (1000 dollarit ülejäänud teenuse osutamise päevade eest)

-

Edasilükatud tulu aprilli lõpus: 16000 $ (24000 $ proportsionaalselt 15. aprillist 31. detsembrini)

-

Järgmistel kuudel (maist detsembrini) kajastatud tulu: 2000 dollarit kuus

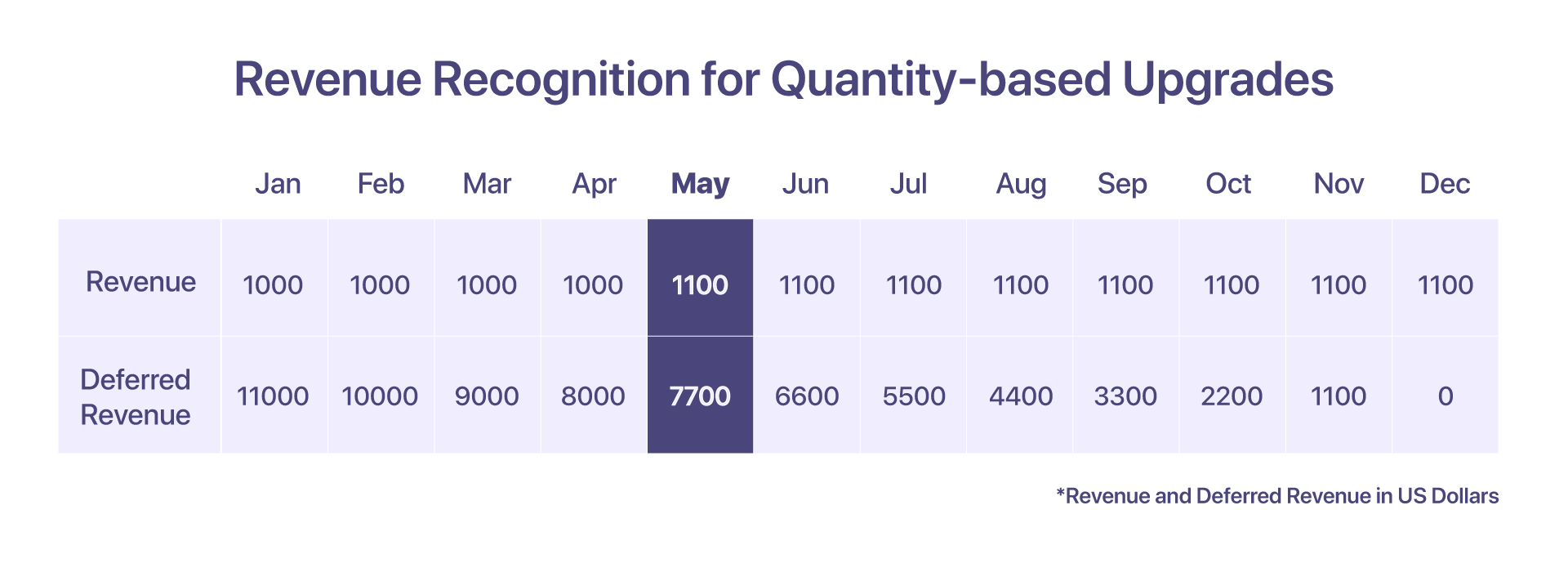

3. Kogusepõhiste versiooniuuenduste tulude kajastamine

Kui klient otsustab 10. mail olemasolevasse Pro-paketti majutada 1 täiendavat agenti hinnaga 10 dollarit agendi kohta järgmisteks kuudeks, kvalifitseerub see kogusepõhiseks täienduseks.

Sel juhul koostatakse 10 täiendava agendi kohta uus arve.

-

Jaanuaris kogutud arve: 12000 dollarit

-

Tunnustatud tulu jaanuarist aprillini: 4000 dollarit

-

Kogus suurendati 100 agendilt 110-le 1. mail, 10 dollarit agendi kohta

-

Proportsionaalselt jaotatud arve luuakse mais hinnaga 800 dollarit

-

Mais ja järgnevatel kuudel arvestatud tulu: 1100 dollarit (1000 dollarit + (10 dollarit * 10 agenti)

-

Maikuu edasilükatud tulu: 7700 dollarit

-

Edasilükatud tulu juunis: 6600 dollarit

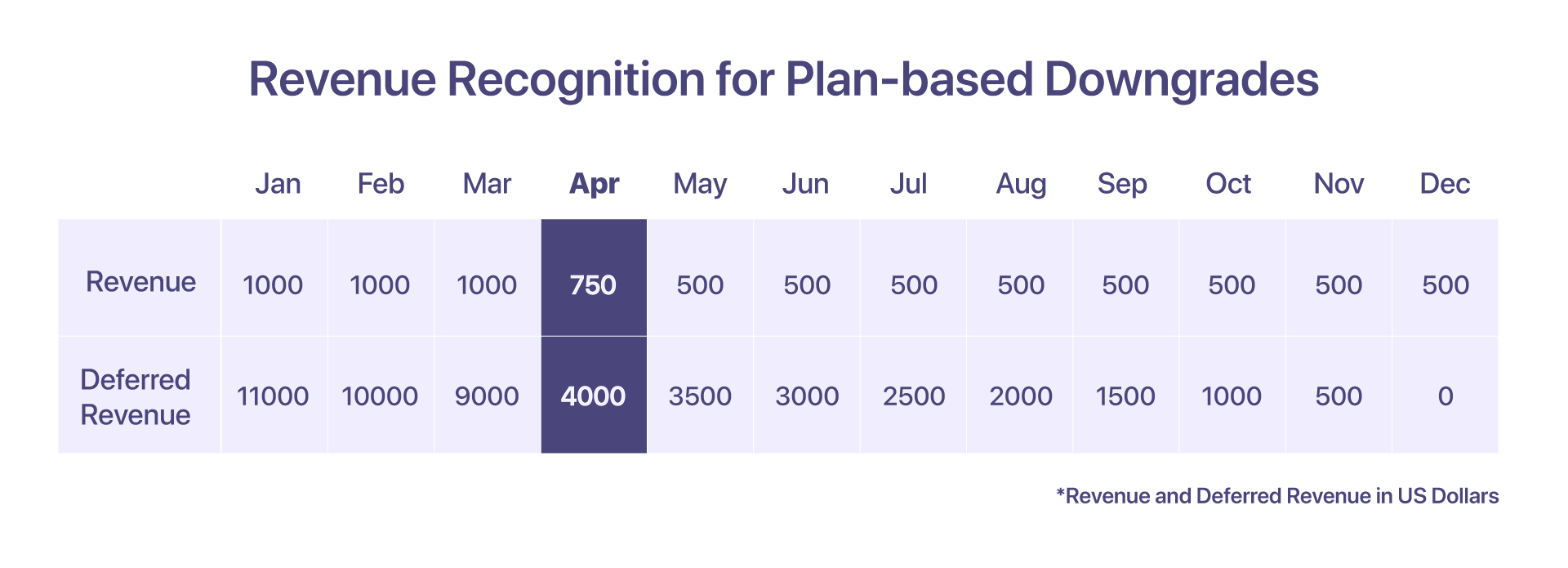

4. Tulude kajastamine plaanipõhiste madalamate versioonide eest

Kui klient alandab 12000. aprillil 6000-dollarise Pro-plaani 15-dollarise kasvuplaani, saab tulu kajastada järgmiselt.

1. aprillist 15. aprillini tunnustatud tulu (Pro-paketi alusel) on 500 dollarit. Pärast kategooria alandamiseks väljastatakse 8500 dollari suurune kreeditarve ja 15. aprillist 30. aprillini (kasvuplaani alusel) kajastatud tulu on 250 dollarit.

-

Jaanuaris kogutud arve: 12000 dollarit

-

Tunnustatud tulu jaanuarist märtsini: 3000 dollarit

-

1. aprillist 15. aprillini tunnustatud tulu: 500 dollarit

-

Kreeditarve väljastatakse 8500 dollarile

-

Uus proportsionaalselt jaotatud arve luuakse 4250 dollari eest

-

Aprillis kajastatud kogutulu: 750 dollarit

-

Järgmistel kuudel (maist detsembrini) kajastatud tulu: 500 dollarit kuus

-

Edasilükkunud tulu aprillis: 4000 dollarit

-

Maikuu edasilükatud tulu: 350 dollarit

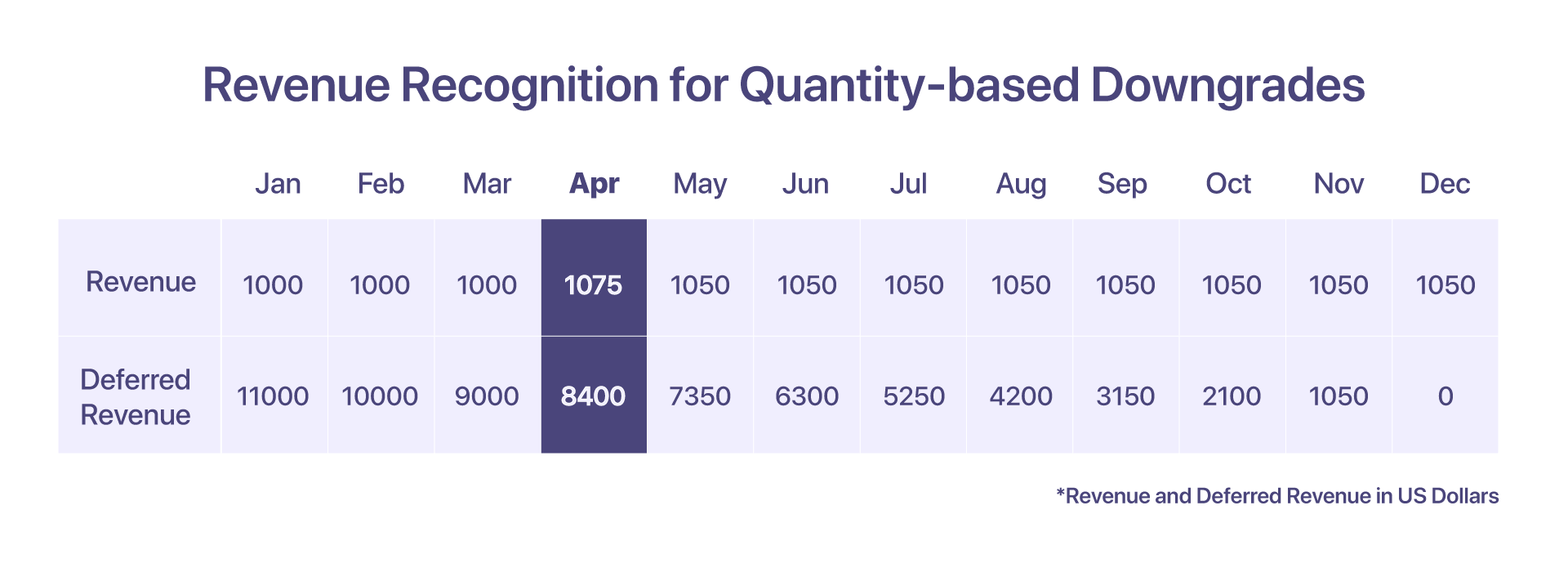

5. Tulude kajastamine kogusepõhise alandamise eest

Oletame, et klient kasutas alates jaanuarist 12000 10 dollari suurust proplaani aastas koos 10 lisaagendiga (15 dollarit agendi kohta). Kuid alates 5. aprillist otsustavad nad alandada XNUMX agendi reitingut.

Vähendatud agentide arvu kohandamiseks väljastatakse kreeditarve ja luuakse proportsionaalselt jaotatud arve.

-

Jaanuaris kogutud arve: 12000 dollarit

-

Tunnustatud tulu jaanuarist märtsini: 3300 dollarit

-

Aprillis kajastatud tulu: 1000 $ + 50 $ (esimesed 15 päeva) + 25 $ (viimased 15 päeva 5 agendi puhul) = 1075 $

-

Loodud kreeditarve: 750 $ (8*100 + 50 $ 15 päeva eest)

-

Loodud proportsionaalselt jaotatud arve: $425 (8*50 + $25 15 päeva eest)

-

Järgmistel kuudel (maist detsembrini) kajastatud tulu: 1050 dollarit kuus

-

Edasilükatud tulu aprillis: 8000 $ + 400 $ (5 täiendava agendi jaoks) = 8400 $

-

Maikuu edasilükatud tulu: 7350 dollarit

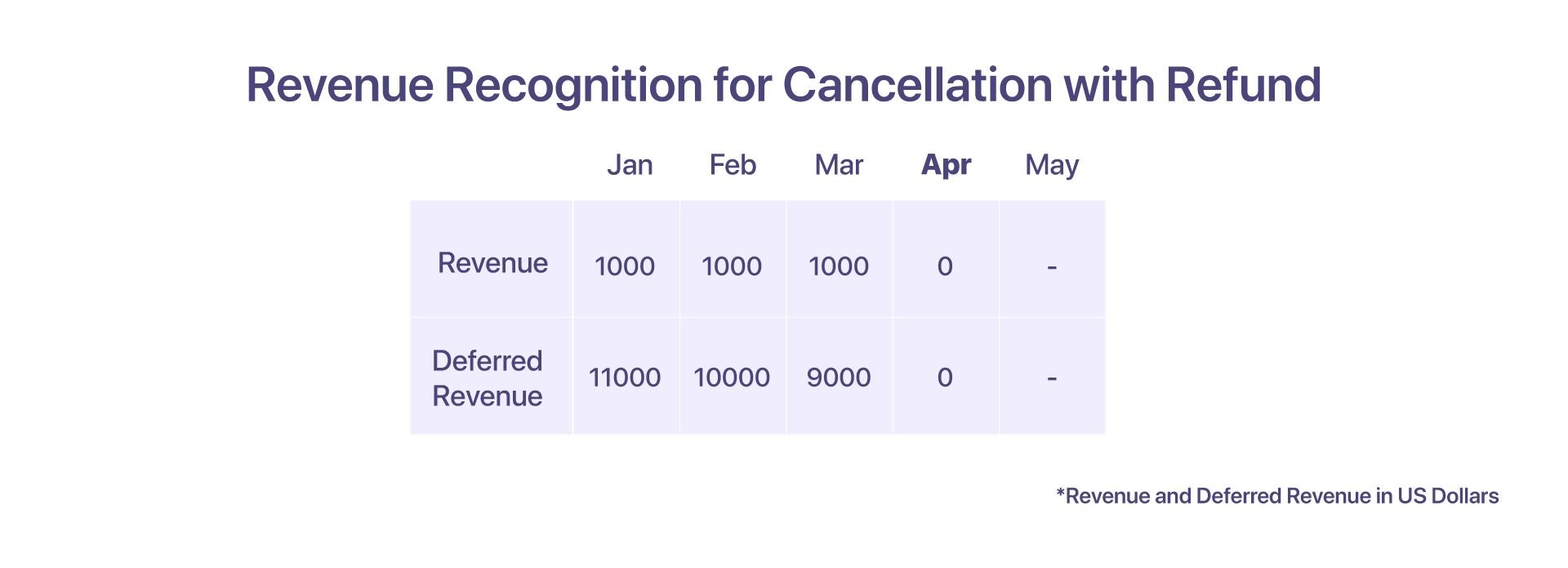

6. Tulu kajastamine tühistamise korral koos tagasimaksega

Klient maksab abi saamiseks ette 12000 12 dollarit! jaanuaris sõlmitud XNUMX-kuulise lepingu alusel. Siiski otsustasid nad aprillis tühistamist taotleda.

Kaks võimalikku stsenaariumi, millega klient võib kokku puutuda, olenevalt sellest, kuidas Help! soovib oma lepingulisi õigusi jõustada.

Raha tagastamisega tühistamise korral loobub klient teenusest Help! aprilli alguses koos raha tagastamisega. Abi! kajastab tulu kuni märtsini. Abi! loob ka 9000 dollari suuruse kreeditarve ja tagastab tühistamise põhjendamiseks summa.

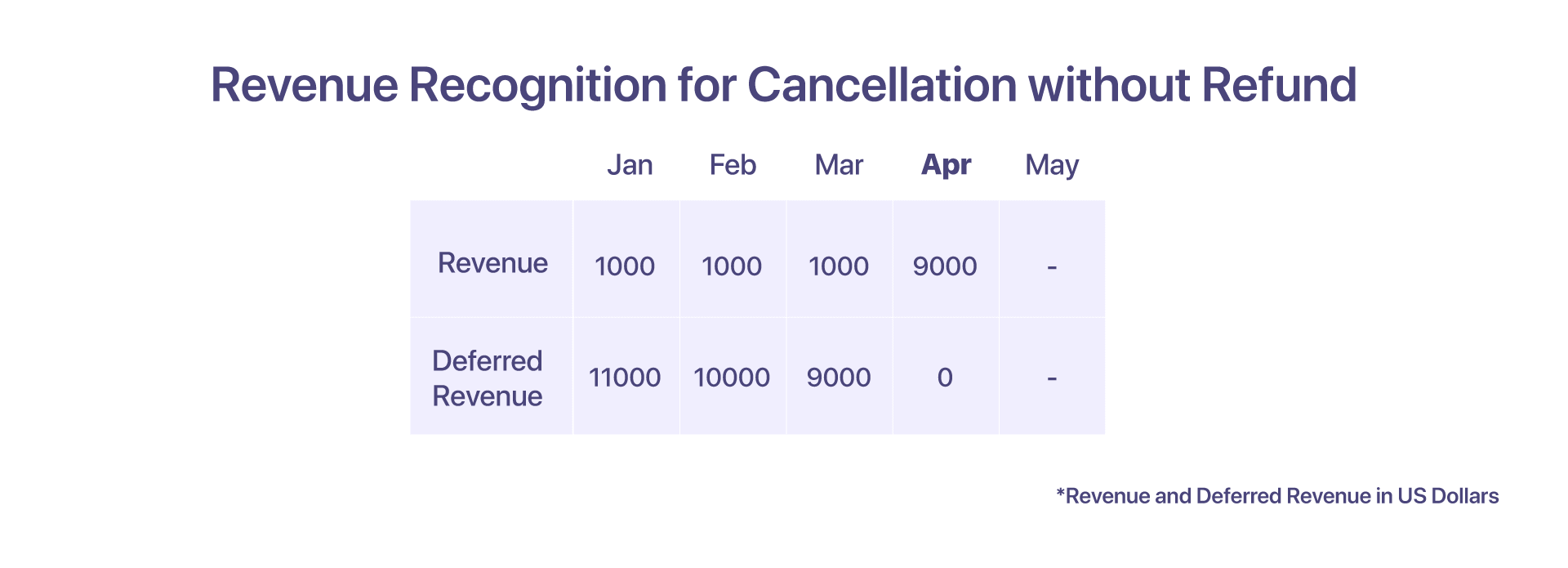

7. Tulu kajastamine tühistamise eest ilma tagasimakseta

Ilma tagasimakseta tühistamise korral loobub klient teenusest Help! aprilli alguses, kuid lepingu alusel ei ole õigust raha täielikule või osalisele tagastamisele. Aidake! saab seejärel saldo edasilükkunud summa kajastada tuluna aprillis. Sel juhul kreeditarvet ei koostata.

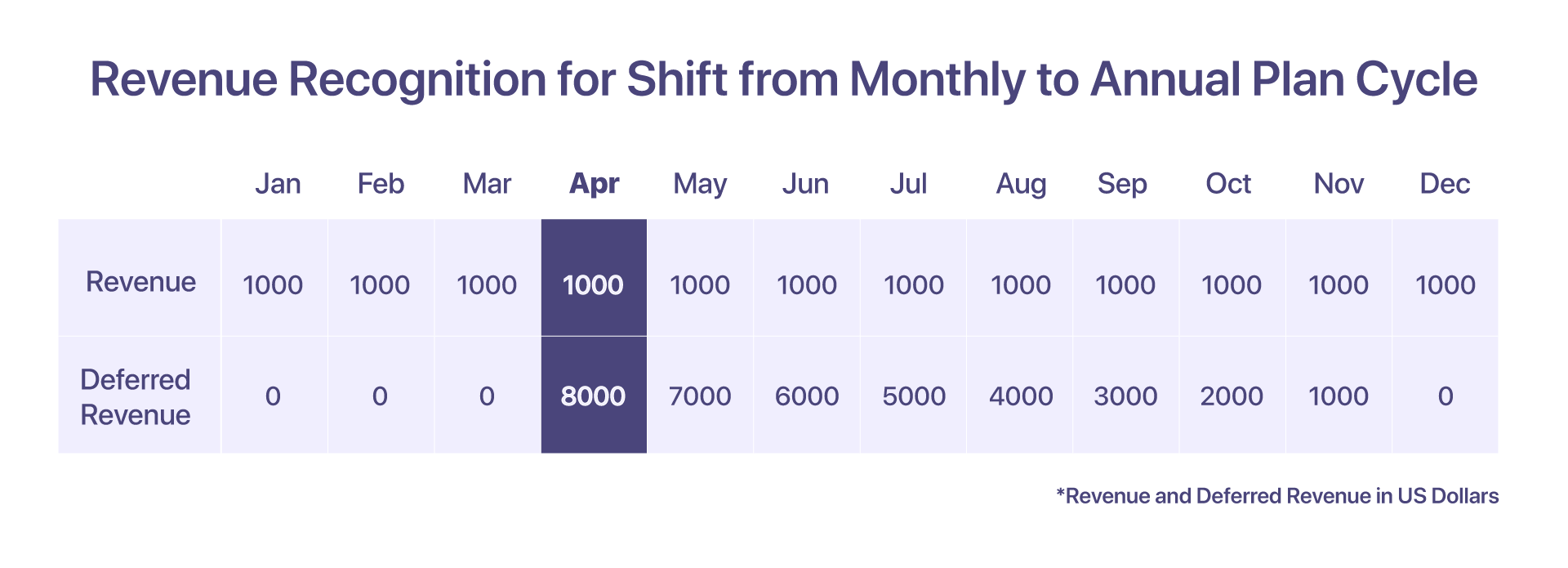

8. Tulude kajastamine igakuise plaani tsükli nihkumise eest aastaplaani tsüklile

Klient on registreerunud abiga! kuuplaaniga 1000 dollarit kuus. Selle stsenaariumi korral saab iga kuu tulu kajastada samal kuul.

Kuid kui klient otsustab aprilli alguses nihutada plaani tsükli kuuplaanilt iga-aastasele Pro-plaanile hinnaga 12000 8000 dollarit aastas, peab edasilükatud tulu kontol olema alates aprillist proportsionaalselt jaotatud summa XNUMX dollarit.

-

Jaanuaris esitatud arve = 1000 dollarit

-

Jaanuarist märtsini kajastatud tulu = 3000 dollarit

-

Aprillis kajastatud tulu = 1000 dollarit

-

Proportsionaalse arve kogumine aprillist detsembrini 9000 dollari eest

-

Edasilükkunud tulu aprillis = 8000 dollarit

-

Mai edasilükatud tulu = 7000 dollarit

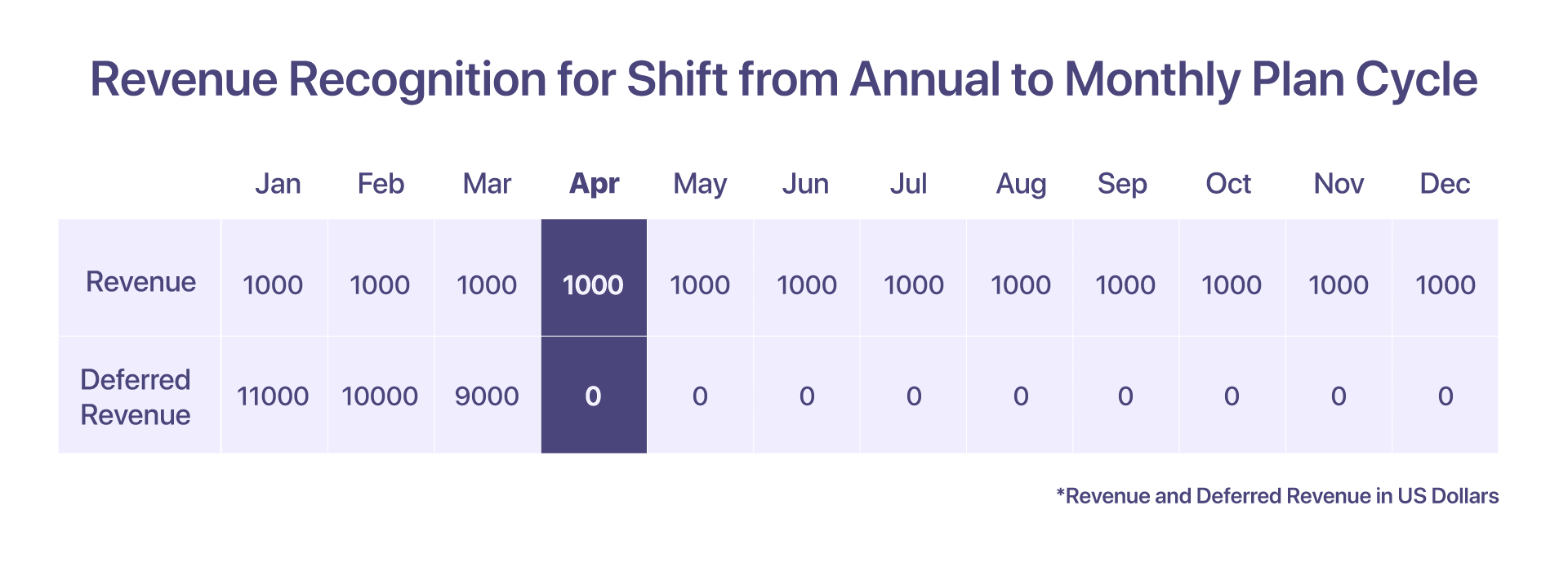

9. Tulude kajastamine aastase ja igakuise plaani tsükli nihke eest

Klient on registreerunud abiga $12000 Pro-paketi kasutajaks!. Kuude lõikes kajastatud tulu on sama, mis aastaplaani puhul, kus kuus kajastatud tulu on 1000 dollarit.

Aga kui nad otsustavad aprilli alguses üle minna kuuplaanile 1000 dollarit kuus, siis aidake! väljastab aprillis tagasimaksmiseks kreeditarve 8000 dollarit ja seejärel kajastatakse tulu vastavatel kuudel.

-

Arve kogutakse jaanuaris 12000 XNUMX dollari eest

-

Jaanuarist märtsini kajastatud tulu = 3000 dollarit (1000 dollarit kuus)

-

Edasilükkunud tulu märtsis = 9000 dollarit

-

Aprillis kajastatud tulu = 1000 dollarit

-

Aprillis väljastatud 8000-dollarine krediitarve ja aprillis edasilükatud tulu on 0 dollarit pärast plaani tsükli nihet

-

Mai edasilükatud tulu = 0 dollarit

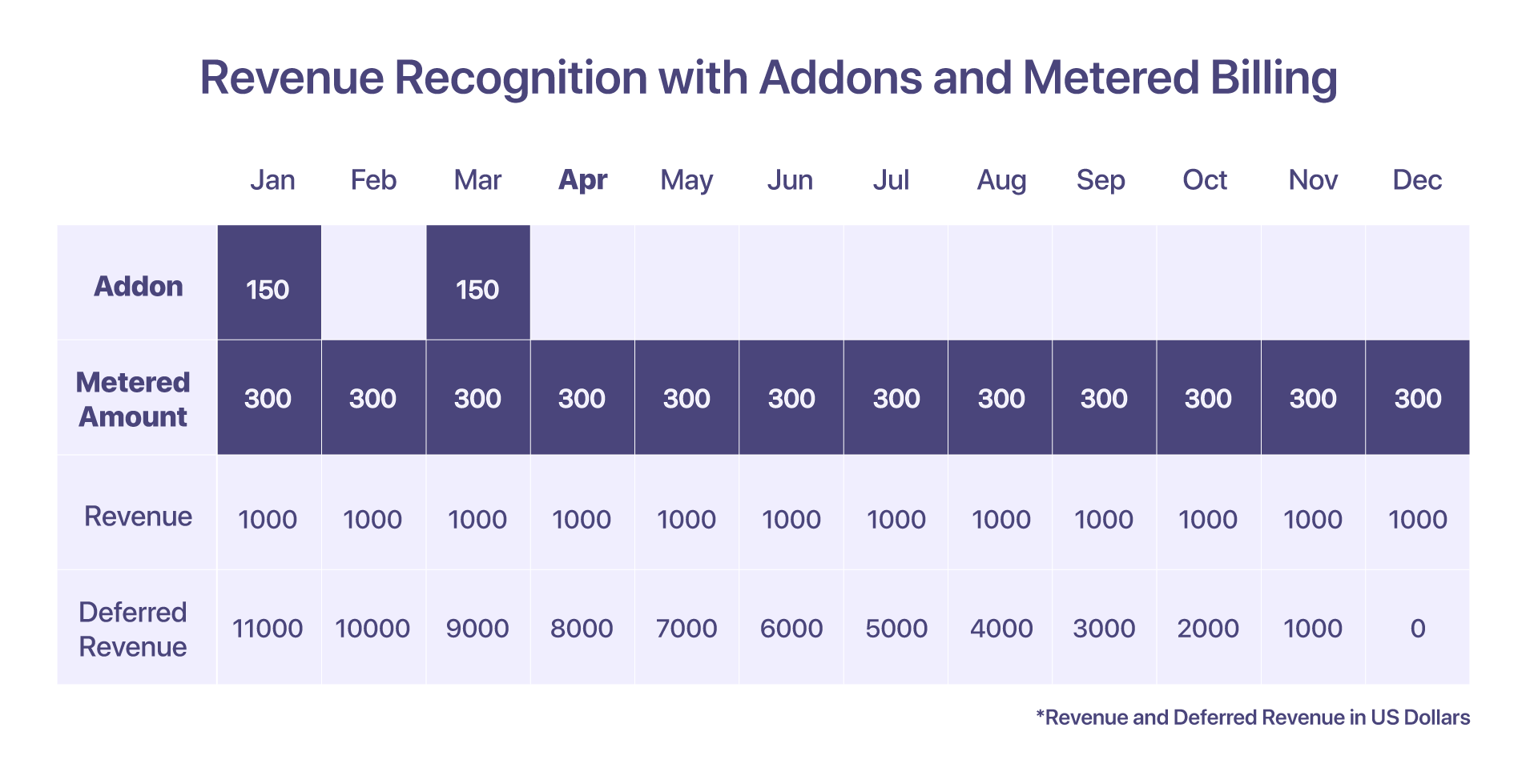

10. Lisandmoodulite ja mõõdetud arvelduse tulude tunnustamine

Klient sisaldab lisandmoodulit – häälestustasu, jaanuari kuu hinnaga 150 dollarit, koos mõõdetud arvelduskomponendiga, mille hind on 300 dollarit kuus.

Lisandmoodulite ja mõõdetud arveldamise tulude kajastamisel on erinevus. Arvestusarvestuses tekkinud ülejäägid kajastatakse selle kogunemise kuul. Mis puutub lisandmoodulitesse, siis summa kajastatakse selle alusel, millal see arve esitatakse.

-

Jaanuaris kogutud arve: $12000 + lisad ja mõõdetud arvelduskomponent

-

Jaanuaris tunnustatud tulu: 1450 dollarit. Arvestussumma 300 dollarit koguneb alates detsembrist.

-

Edasilükkunud tulu jaanuaris: 11000 XNUMX dollarit, kuna tulusid kajastatakse lisaseadmete ja mõõdetud arvelduste eest samal kuul, on selliste komponentide edasilükkunud tulud ainult null.

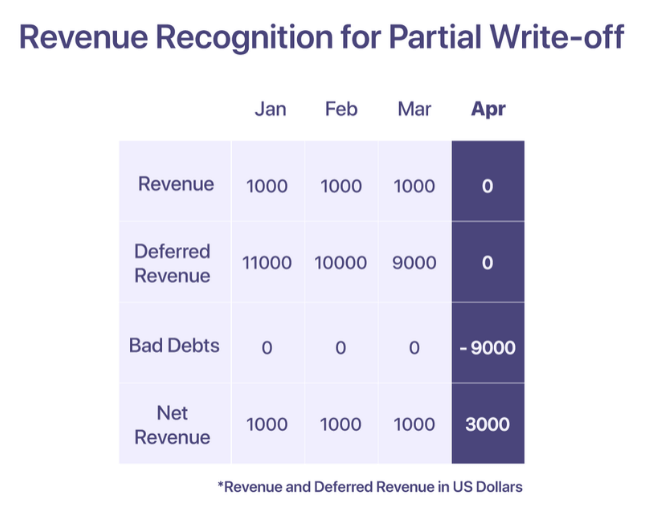

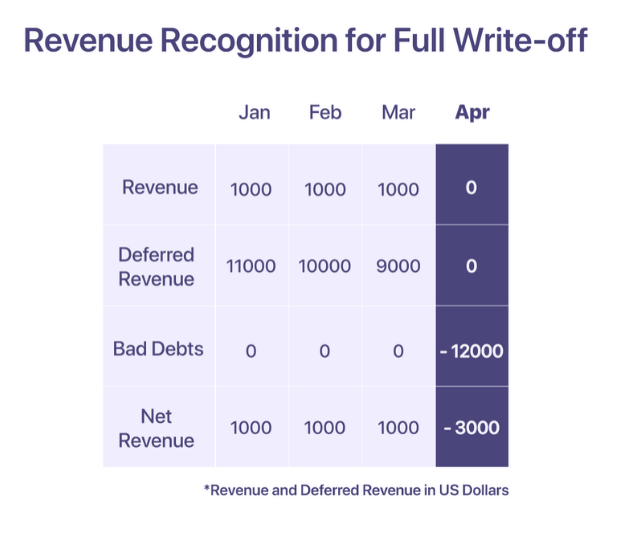

11. Halbade võlgade ja mahakandmise tulude kajastamine

GAAP-i kohaselt saab müügitulu kajastada teenuste osutamisel. Kui aga ettevõte ei suuda makseid sisse nõuda, peab ettevõte selle kajastama oma kulukontol lootusetu võlana, et tasaarvestada müügi käigus teatatud tulu. Ettevõte võib otsustada lootusetu võla kustutamise, kui makse loetakse lootusetuks.

Mahakandmisi on kahte tüüpi; osaline mahakandmine ja täielik mahakandmine.

Osaline mahakandmine

Osaline mahakandmine toimub siis, kui osa arve kogusummast realiseerub ja ülejäänu on lootusetu.

Ütle, aidake! esitab jaanuaris kliendile 12000 dollari suuruse arve. 'Aidake!' kajastab iga kuu 1000 dollari suurust tulu ja ülejäänud osa jääb edasilükkunud tulude kontole. Klient aga teatab, et rahapuuduse tõttu ei saa ta alates aprillist maksta. Summa loetakse alates aprillist lootusetuks ja aprillis kantakse lootusetute võlgadena maha.

Täielik mahakandmine

Täielik mahakandmine toimub siis, kui kogu arvel olev summa loetakse lootusetuks.

Ütle, aidake! esitab jaanuaris kliendile 12000 dollari suuruse arve. Alates jaanuarist ei saa klient aga makset tasuda. Pärast korduvaid hoiatustaotlusi, aidake! otsustab aprillis, et summa on lootusetu ja kirjutab selle aprillis maha.

Tulude tunnustamise parimad tavad

-

Kasutage kontrollkontona edasilükkunud tulu, et minimeerida mõju tegelikule tulule

-

Realistlikuma finantsaruande saamiseks tasaarvestage lootusetute võlgade kulud iga kuu kajastatud tuludega

-

Tasaarvestage allahindlused tuludega, et saada oma aruandele täpne müügitulu

-

Saate aru, kuidas tulu ja edasilükkunud tulu jaotus kanalite vahel välja näeb ja kuidas need saavad otsuste tegemist suunata

-

Finantsaruandluse läbipaistvuse ja selguse tagamiseks mõistke ja järgige oma tööstusharule kehtestatud avalikustamisnõudeid

Seotud lugemine: SaaS-i tulude tunnustamise parimad tavad

SaaS-i tulude tuvastamise lihtsustamine

Korduvad arveldused ja tulude kajastamine peaks käima käsikäes. Mitme tõeallika omamine võib olla väga aeganõudev ja tüütu. Chargebee on tellimuste haldusplatvorm, mis mitte ainult ei aita hallata korduvaid arveldusi, vaid tagab ka ülemaailmselt ühilduva tulude tunnustamise.

koos Chargebee RevRec saate

-

Automatiseerige ASC 606-ga ühilduv tulude kajastamine

-

Määratlege ja rakendage oma täitmiskohustused oma pearaamatutesse

-

Parandage aruandluse täpsust ja ettevõtte hindamist

-

Automatiseerige oma tulu töövoogu alates müügitellimusest kuni tulu kajastamiseni

Chargebee muudab tulude tuvastamise lihtsaks, kasutades arveldusplatvormi kui ainsa allika tõena, võimaldades korduv arveldus koos tuluaruandlusega kiiresti kasvavatele idufirmadele avalikele ettevõtetele.

Automatiseerige oma SaaS-i ettevõtte tulude tuvastamine juba täna >

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 kuud

- 2023

- a

- Võimalik

- MEIST

- majutada

- konto

- raamatupidamine

- täpsus

- täpne

- üle

- tegelikult

- Täiendavad lisad

- Lisaks

- pärast

- vastu

- Agent

- ained

- Materjal: BPA ja flataatide vaba plastik

- paigutatud

- juba

- alternatiiv

- summa

- summad

- ja

- aastane

- aastas

- Teine

- lahus

- ahvatlev

- Aprill

- valdkondades

- ümber

- kokkulepe

- eelis

- vältides

- Halb

- Saldo

- põhineb

- põhiline

- alus

- sest

- muutub

- enne

- Algus

- on

- Kasu

- BEST

- arvete

- juhatus

- tellimustele

- Lagunema

- Toomine

- äri

- ettevõtted

- arvutama

- arvutatud

- kutsutud

- kaart

- juhul

- Raha

- rahavool

- kindel

- CFO-d

- väljakutseid

- kanalid

- Laadija

- laetud

- Vali

- selgus

- koguma

- kogumine

- kohustus

- toime pandud

- ühine

- tavaliselt

- Ettevõtted

- ettevõte

- võrdlema

- täitma

- keeruline

- keerukus

- Vastavus

- Nõuetele vastav

- keeruline

- komponent

- komponendid

- mõista

- terviklik

- mõisted

- seisund

- Vastuoluline

- segadus

- tasu

- kaalutlused

- kaaluda

- pidevalt

- kontekst

- leping

- lepingud

- kontrollida

- ümber

- Vastav

- Maksma

- kulud

- riikides

- kattes

- loodud

- loob

- krediit

- krediitkaart

- kriteeriumid

- kriitiline

- otsustav

- klient

- Kliendid

- tsükkel

- Päeva

- Võlg

- Detsember

- otsustatud

- otsus

- kuulutab

- Määratleb

- esitatud

- tarne

- sõltuv

- Olenevalt

- Vaatamata

- detail

- üksikasjalik

- detailid

- erinevus

- raske

- Juhtimine

- avalikustamine

- soodustust

- eristatav

- jaotus

- Alandavad

- koostatud

- ajendatud

- ajal

- iga

- teenitud

- Teenimine

- Töötasu

- mõju

- võimaldades

- hõlmab

- kohtumine

- tagama

- tagab

- ettevõte

- eriti

- looma

- asutades

- Eeter (ETH)

- Isegi

- sündmused

- Iga

- areneb

- näide

- vahetamine

- olemasolevate

- ootama

- kulud

- Selgitab

- FAIL

- ei

- õiglaselt

- FASB

- FUNKTSIOONID

- tasu

- Tasud

- rahastama

- finants-

- esimene

- fikseeritud

- Paindlikkus

- paindlik

- voog

- Järel

- Investoritele

- tulevikku

- Raamistik

- Alates

- täis

- täielikult

- raha

- tulevik

- GAAP

- Üldine

- üldiselt

- loodud

- saama

- antud

- Ülemaailmselt

- Go

- Goes

- läheb

- kaubad

- järk-järgult

- bruto-

- Kasvavad

- Kasv

- suunata

- suunised

- käepide

- Käed

- juhtub

- tervislik

- aitama

- aitab

- siin

- Suur

- rohkem

- hoidma

- Kuidas

- aga

- HTML

- HTTPS

- tuvastatud

- kohe

- mõju

- rakendada

- täitmine

- rakendatud

- tähtsus

- oluline

- in

- ebatäpne

- sisaldama

- hõlmab

- tulu

- Suurendama

- Tõstab

- üha rohkem

- näitab

- Indikaator

- eraldi

- tööstusharudes

- tööstus

- sissevool

- Näiteks

- rahvusvaheliselt

- Investorid

- IRS

- Välja antud

- küsimustes

- IT

- Jaanuar

- liitunud

- hoidma

- Võti

- Teadma

- teatud

- viimane

- juhtivate

- Õppida

- laenuandjad

- vastutus

- Vaata

- näeb välja

- otsin

- välimus

- säilitada

- tegema

- TEEB

- juhtima

- juhtimine

- Märts

- vahendid

- mõõtma

- mainitud

- meetod

- meetodid

- meetriline

- Meetrika

- Kesk-

- võib

- tähtsündmused

- miljon

- mudel

- mudelid

- Muudatused

- raha

- kuu

- igakuine

- kuu

- rohkem

- kõige

- mitmeaastane

- mitmekordne

- vastastikku

- loodus

- Vajadus

- vajadustele

- Uus

- märkida

- number

- numbrid

- kohustusi

- saama

- pakkuma

- pakkumine

- Pakkumised

- tasakaalustama

- ONE

- et

- Muu

- väljavool

- piirjooned

- Ületada

- võlgu

- osa

- partei

- Maksma

- makse

- maksed

- riik

- täitma

- jõudlus

- periood

- perspektiiv

- kava

- planeerimine

- plaanid

- inimesele

- Platon

- Platoni andmete intelligentsus

- PlatoData

- Punkt

- võimalik

- tavad

- eeldused

- hind

- hinnapoliitika

- esmane

- põhimõte

- põhimõtted

- Pro

- probleeme

- protsess

- Toode

- Toodet

- Tooted ja teenused

- prospektiivne

- anda

- tingimusel

- annab

- avalik

- aktsiaseltsid

- panema

- kogus

- tõstatatud

- tõstab

- RE

- Lugenud

- realistlik

- realiseeritud

- põhjus

- laekumised

- saadud

- tunnustamine

- tunnistama

- tunnustatud

- tunnistab

- dokumenteeritud

- salvestamine

- korduv

- Lühendatud

- tagastama

- Sõltumata sellest

- reguleeritud

- määrused

- vabastatud

- ülejäänud

- eemaldamine

- korduv

- aru

- Teatatud

- Aruandlus

- taotleda

- Taotlusi

- nõutav

- Nõuded

- ressurss

- need

- vastavalt

- vastutus

- REST

- tagasipöördumine

- tulu

- tulude kasv

- tulud

- Hüved

- õigusi

- riskide

- jõuline

- eeskirjade

- SaaS

- Ütlesin

- müük

- müük

- sama

- rahul

- rahul

- stsenaarium

- stsenaariumid

- sujuv

- eri

- Jada

- teenus

- Teenused

- seade

- Aktsionärid

- suunata

- peaks

- näitama

- allkirjastatud

- märkimisväärne

- sarnane

- lihtne

- lihtsalt

- alates

- ühekordne

- So

- tarkvara

- mõned

- allikas

- Allikad

- spetsialiseerunud

- huvirühmad

- standard

- standardite

- algus

- Käivitus

- Alustavatel

- riik

- avaldused

- Ühendriigid

- Samm

- lihtne

- struktureeritud

- Abonentide

- tellimine

- tellimuste

- järgnev

- edukas

- selline

- piisav

- Võtma

- võtmine

- Läbirääkimised

- meeskonnad

- tech

- Tehnoloogia

- tehnoloogiaettevõtted

- .

- maailm

- oma

- kolm

- Läbi

- piletimüük

- aeg

- aega võttev

- et

- täna

- Summa

- suunas

- koolitus

- tehing

- Tehingud

- üle

- üle antud

- läbipaistvus

- liigid

- tüüpiliselt

- meie

- lõplik

- all

- mõistmine

- üksus

- Ühendatud

- Ühendriigid

- upgrade

- täiendatud

- us

- kasutama

- Kasutajad

- tavaliselt

- väärtus

- maht

- kuidas

- M

- mis

- kuigi

- will

- jooksul

- ilma

- töövoog

- maailm

- oleks

- kirjalik

- aasta

- Sinu

- sephyrnet

- null