Aktsiaturg on näinud oma hullemat aastat pärast suurt majanduslangust, vaatamata sellele, et majanduskasv oli esimesel poolaastal hea ja panganduskrahhi ei toimunud.

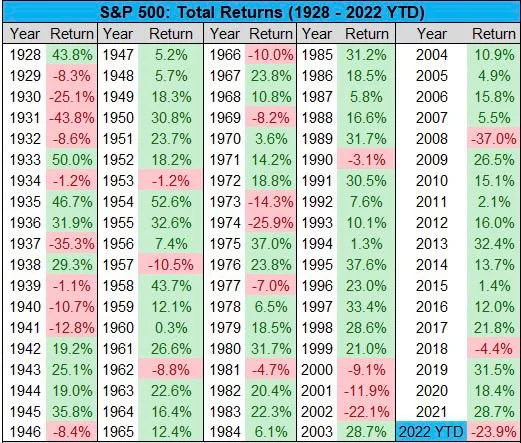

Sellegipoolest langeb S&P500 tänavu 24%, mis on palju rohkem kui 2018. aastal, mil pangad viimati intressimäärasid 2.5%ni tõstsid.

4.4. aastal langes see vaid 2018% ja tõusis igal teisel aastal, välja arvatud 37% langus 2008. aastal. Kui me ignoreerime 2008. aastat, peaksime minema aastasse 1974, pool sajandit tagasi, et saada veidi suurem, 25.9% langus. .

Selle aasta languse tõsidus võib olla suuresti tingitud spekulatsioonidest, mille kohaselt on põhinäitajate osas intressimääradel olnud palju suurem mõju kui 2018. aastal, mil need viimati tõusid, mis viitab sellele, et languse ulatust mõjutas ka mõni muu tegur. .

Dollari tugevusindeks (DXY) võib potentsiaalselt seletada, kuid DXY langes 2018. aastal, kui intressimäärad tõusid, ja oli 2008. aastal palju madalam, ehkki umbes sarnasel tasemel 2002. aastal, mil aktsiad langesid samuti 22%.

2002. aastal aga langesid intressimäärad majanduse aeglustudes, langedes 1. aastaks 2004 protsendini.

See muudab keeruliseks ühe põhjuse omistamise, kuna aktsiad on langenud, kui intressimäärad on tõusnud ja langenud, ja sama ka DXY puhul.

Seetõttu on tõsidust võib-olla paremini seletatav ennetamisega, mitte põhitõdedega.

Mõni kuu tagasi, kui mäletate, oli Jim Cramer televisioonis käskis oma publikul kõik maha müüa. Tema kvalifitseerimata nõuanded korreleerisid intressimäärasid, nagu oleksid need mingid füüsikaseadused, ja rääkis nagu matemaatikaõpetaja, et varade risk tuleb maha müüa.

See sama Cramer on nüüd ümber pööratud uues ETF-is, kuigi antud juhul ta ei eksinud. Küsimus on muidugi selles, kas ta oli osa põhjusest.

Meedia narratiiv kuude kaupa on nüüd olnud ka elukalliduse "kriis". Nende kinnisidee negatiivsusest, mis jõudis nii uuele tasemele, kuni selleni, et BBC ja eriti Newsnight on peaaegu püüdnud kukutada Briti uut peaministrit Liz Trussi.

Tal on vähemalt narratiivselt väga positiivne tegevuskava, kuid BBC-st ei leia ühtegi analüüsi selle kohta, miks Briti SKT on endiselt samal tasemel kui 2008. aastal, ega analüüsi selle kohta, mida täpselt teha saab.

Ainuüksi meedia süüdistamine, kuigi BBC võttis ka 2008. aastal paanika tekitamises palju süüd, võib olla vaid osaline vastus.

Teine on Hiina. Nende majandus on sel aastal märkimisväärselt aeglustunud ja mõned ütleksid isegi, et see on kokku kukkunud.

Ehkki keskpikas perspektiivis võib see kaasa tuua tugevama USA/ELi majanduse, kuna nad haaravad rohkem investeeringuid, on lühikeses perspektiivis paljudel ettevõtetel Hiinas palju äritegevust ja seetõttu on need mõjutatud.

Samuti võite arvata, et Venemaa aktsiaturu krahh on liiga väike ja perifeerne, et olla oluline, kuid vaatluse põhjal näis, et MOEX-i langus pärast mobiliseerimist langes kokku USA ja Euroopa aktsiate punasega.

Tere tulemast maailmamajandusse, mis on endiselt väga ülemaailmne, sest suur osa USA aktsiatest on tabanud seetõttu võib-olla peamiselt sündmustest väljaspool selle riigi piire.

Kas kõik on läbi?

See on suur küsimus: kas makro muutub? Ja vähemalt keegi arvab nii, kuna Bloomberg teatas, et S&P500 taastumine kolmapäeval oli tingitud ühest kauplejast, kes kulutas 31 miljonit dollarit. ütlema:

"Tehing hõlmas 20,000 500 S&P 4,500 kõne ostmist, mis aegusid oktoobris 14,000 alghinnaga ja 4,300 48,000 bullish lepingut, mis aeguvad märtsis 4,500 streikiga, samal ajal kui müüdi XNUMX XNUMX kõnet, mille tähtaeg on jaanuaris ja mille täitmishind on XNUMX. aktsiad tõusevad lähikuudel."

Kõlab pisut liialdusena panna 100 triljoni dollari suuruse turu liikumine 31 miljoni dollari suuruse kaupleja panustele.

Kuid see näitab, kus sentiment praegu on: esialgselt mõtiskledes, kas vähemalt natuke pulli teha.

Põhjuseid selleks oleks palju. Esiteks, intressimäärade osas, kas need on praegusel hetkel ja nendel tasemetel enam üldse olulised? Kas 3.25% ja 4% vahel on nii suur erinevus, eriti kui enamik eeldab, et 4% on niikuinii ja nii on hinna sees?

Vahe võib olla hoopis teisel pool, kui nad ei liigu või kui saame väikseid liigutusi, eriti isegi -0.25%.

Sama kehtib ka inflatsiooni või elukalliduse kriisi kohta. Kas see on nüüd oli? Kuna Ühendkuningriigis püütakse tõhusalt piirata energiahindu 2,500 dollarini keskmise pere jaoks ja samaväärsed ülemmäärad nii teistes riikides kui ka ettevõtetes, peaksid inflatsiooniootused nüüd loogiliselt langema, mitte enam tõusma.

See toidab Föderaalreservi puudutava "palgaspiraali" teooria, kuna see võib põhjustada isetäituva ennustuse.

Ühendkuningriigis arutletakse selle üle, kas vaeseimate hüvitised peaksid tõusma vastavalt inflatsioonile (10%) või palkadele (5%).

Valitsus tahab viimasega kaasa minna ja muul juhul ei ütleks keegi, kuidas saab eeldada, et maksumaksjad maksavad nende eest, kes ei tööta, rohkem, kui nad ise palka saavad.

Praeguses olukorras on rumal poliitika aga rumal, nagu Tööpartei seda soovib: "vaestelt äravõtmine ja rikadele andmine".

See on vaid 5 miljardi dollari suurune erinevus, nii et reaalselt ei huvita kedagi, aga kui rääkida palkadest, siis kui inflatsiooniootused liiguvad nüüd selle langemise suunas, siis võib ajutise inflatsiooni eest püsiva palgatõusu nõudmine olla raske müük.

Hiinas on varsti suur kongress ja nad kõik on parimas käitumises, nii et keegi ei liigu. Kuid küsimus on selles, kas krahh on tehtud ja nüüd liiguvad nad uude, aeglasema kasvuga reaalsusesse või on krahh veel vaja minna.

Sellest hoolimata oleks praeguses etapis kõik Hiinast pärit uus asi tõenäoliselt rahapoliitika lõdvendamise rindel, välja arvatud juhul, kui seal on ilmselgelt mõni mustluik.

Põhimõtteliselt ja ilmselgelt peame nägema, mis järgmisel aastal juhtub, kuid kui kõik must luik välja jätta, on siin ilmselt kõige hullem USA 2008. aasta, kus fiat-raha üritab majanduse aeglustumist või isegi kokkutõmbumist tühistada.

Ja mis puudutab Venemaad, siis on nad maailmaturgudel perifeeria ja liiga väikesed, kusjuures valdav osa nende võimendusest on praegusel hetkel kasutatud selleks, et pakkuda meile seda, mis võib osutuda nii gaasi kui ka nafta osas topelttipuks.

Seetõttu võib makro halvim olla minevik ja kuigi osa sellest võib siiski jätkuda, võiks nüüdsest suve vaadates arvata, et suur osa nendest muredest on puudutanud seda aastat.

Kuid keegi ei oska ennustada, kuid bitcoin on keeldunud langemast, aktsiad on 15 aasta jooksul kõige rohkem kukkunud ja võime teada saada, et majandus on tegelikult kasvanud.

Ilmselgelt võib veel alla tulla, kuid küsimus on selles, kas plussid on rohkem kui miinused ja praeguses etapis pole veel selge, kust see suurem miinus tuleks.

Võrrelge nüüd 2021. aasta novembriga, mil aktsiaid tabas kogu see probleemide tsunami: sulgemised (Hiinas), sõda, inflatsioon, intressimäärade tõus.

Nad kõik tulid ja me oleme siin, mis siis nüüd? Noh, vaatame kolmanda kvartali andmeid. Kui kasv püsib, on majandus muutunud jõulisemaks ja võib olla heal kasvutrajektooril. Kui ei, siis võib-olla tuleb lisaks fiskaalmeetmetele isegi intressimäärasid alandada, võib-olla Briti stiilis.

Õigete kukkumiste jaoks vähe ruumi jättes, aga kes teab. Ehkki kuna keegi ei oska täpselt aega ajada, võib tekkida alus, et vähemalt oletada, et võib-olla võib see juhtuda.

- Bitcoin

- blockchain

- plokiahela vastavus

- blockchain konverents

- coinbase

- coingenius

- üksmeel

- krüptokonverents

- krüpto mineerimine

- cryptocurrency

- Detsentraliseeritud

- Defi

- Digitaalsed varad

- ethereum

- masinõpe

- uudised

- mitte vahetatav märk

- Platon

- plato ai

- Platoni andmete intelligentsus

- Platvormplokk

- PlatoData

- platogaming

- hulknurk

- tõend osaluse kohta

- Teine

- varud

- Usaldussõlmed

- W3

- sephyrnet