Wall Street tegi üleöö järjekordse kannapöörde, lõpetades madalamal, kuna 1. taseme andmete nappus ja FOMC-eelne meediakatkestus pani FOMO päkapikud taas oma saba jälitama. Wall Street suleti tagasihoidlikult madalamal, näiliselt seetõttu, et Apple ütles, et aeglustab värbamist, ühinedes oma teiste tehnikahiiglaste vendadega. Seda vaatamata sellele, et Goldman Sachs ja Bank of America teenisid korralikke tulusid, kuigi investeerimispanganduse tulud said löögi, kuna IPOd ja SPAC-id on kokku kuivanud. Enam kui tõenäoline, et aktsiaturu tagasitõmbumine oli lihtsalt müra aeglasel uudistepäeval. Üleöö tekkinud kahjud on jäänud reedese kasumiga kääbusse, nii et karutururalli lõputööl on veel elu; see lihtsalt ei ole lineaarne progress.

USA dollari taandumine jätkub

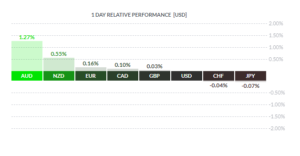

Mujal eirasid valuutaturud Wall Streeti, USA dollar langes üleöö taas. Taaskord taandus peamiste börsidega võrreldes peajagu tagasi, samas kui Aasia FX tõusis vaid tagasihoidlikult. Greenbacki oli juba ammu vaja korrigeerida ja see mängib kenasti välja. Intressimäärade erinevus on Aasias reaalne. Lugejad peaksid hoiduma "dollari naeratuse" eest; FOMC-sse sattudes võib USA dollari irve taas laiemaks muutuda. USA tootlused tõusid ka üleöö, kuid see tundub müra, ei midagi erilist. Kuld püsib koomas, mille hind on 1700.00 USD/unts, ja riskid on endiselt kalduvad, et rohkem kullavigasid kokku surutakse.

Naftal oli veel üks tormiline sessioon, Brent ja WTI rallisid üleöö umbes 5.0%. See näib muutuvat tänapäeval naftahindade normiks ja sellise päevasisese volüümi korral käsivad riskijuhid kauplemislaual tõenäoliselt päevasiseseid positsioonide suurusi kärpida, luues likviidsuse rindel negatiivse tagasiside. Raske on öelda, mis pani New Yorki tahtma naftat kõrgemale suruda, kuid kahtlustan, et nad mõistsid hilja, et Joe Biden ei saanud saudidelt midagi. OPEC+ pluss on hetkel OPECile selgelt olulisem. Gazprom teatas ka üleöö Euroopa gaasitarbijatele vääramatutest jõutest, mis ilmselt ei tõota head Nord Stream 1 taasavamisele selle nädala neljapäeval. Gas-margeddoni neljapäev mängib naftarallis selgelt oma osa ja muudab Euroopa börsiralli üleöö veelgi üllatavamaks.

Täna Aasiat valdav peamine uudisvoog näib olevat Hiina üleöö avaldatud teade, et see võib lubada kohalikele ostjatele lõpetamata eluasemeprojektide puhul hüpoteegi maksepuhkust. Kuigi struktuur pole veel sugugi selge, näib, et kohalikke omavalitsusi ja riigi omanduses olevaid pankasid „kutsutakse“ lõdvestuma. See näib olevat vastus Hiina kodanike protestile hüpoteeklaenude maksmise vastu, mille suhtes CCP on väga tundlik, ning see võib tähistada esimesi samme, mida valitsusasutused võtavad arendajate krediidiriski võtmisel projektide lõpuleviimiseks.

Hiina turud näivad tõlgendavat teadet kui peaaegu stiimulit kinnisvaraturu pidurdamiseks. Ma ei vaidle sellega vastu, kuna püüdlused arendaja võlaprobleemi vaikselt aja jooksul radari all lahendada ei ole ilmselgelt toiminud. Shanghai tööstuskaupade futuurid põlevad varajases kauplemises; nikli, alumiiniumi, koksisöe (terase valmistamiseks) ja armatuuri hinnad on täna kõik kolm kuni kuus protsenti kõrgemad, mis viitab turgudele, et valitsuse sekkumine avab ehitussektori. See on natuke haare, kuna plaani kohta pole veel konkreetseid üksikasju, kuid hoogu tuleb austada.

Aasia andmerindel on täna kõrb, kuid Hiina arengud peaksid nägema positiivset ülekandumist Aasia turgudele, mis võib üleöö Wall Streeti müra õlgu kehitada. Euroala juunikuu inflatsiooniandmed näivad täna pärastlõunal olevat 8.60%. Arvestades, et see on lõplik, mitte välk ega esialgne, eeldan, et see on hinna sees. Ühendkuningriigi tööhõive ja sissetulekud võivad täna pärastlõunal heita majanduslanguse kõvera palli, kui mõlemad üllatavad. See toob kaasa mõningaid ümberarvutusi BOE karmistamise kohta ja võib toetada naelsterlingit.

USA elamuehituse algus ja juunikuu ehitusload näivad olevat päeva tipphetked. Ma ei välistaks täna positiivset üllatust, kuna jaemüügi ja tarbijate kindlustunde andmed püsisid eelmisel nädalal kenasti. Kuna aktsiaturud tõusid eelmisel nädalal pärast kõrgemaid andmeid, ei panustaks ma selle vastu, et sama asi ei korduks täna.

Lõpuks on Aasias täna ainus tähelepanuväärne väljaanne, RBA minutid, langenud. RBA liikmed märkisid, et intressimäärad olid majandusolusid arvestades neutraalsest intressimäärast tunduvalt madalamad. Ilmselt võiks sellesse lausesse tühja koha jätta ja panna – sisesta siia keskpanga nimi – hetkel. Austraalia dollar on täna hommikul järsult liikumatu, mis viitab sellele, et minutid ei paljastanud midagi, mida poleks juba hinnatud.

Pealkirjade vaatamise päev kutsub.

See artikkel on mõeldud ainult üldiseks teabeks. See ei ole investeerimisnõustamine ega lahendus väärtpaberite ostmiseks või müümiseks. Arvamused on autorid; mitte tingimata OANDA Corporationi või selle sidusettevõtete, tütarettevõtete, ametnike või direktorite oma. Finantsvõimendusega kauplemine on kõrge riskiga ja ei sobi kõigile. Võite kaotada kogu oma hoiustatud raha.

Jeffrey Halley viimased postitused (Vaata kõiki)

- Bitcoin

- blockchain

- plokiahela vastavus

- blockchain konverents

- BoE

- bofa

- brent

- Keskpankade

- Hiina

- coinbase

- coingenius

- üksmeel

- krüptokonverents

- krüpto mineerimine

- cryptocurrency

- Detsentraliseeritud

- Defi

- Digitaalsed varad

- Töötasude hooaeg

- ethereum

- Euroala inflatsioon

- Goldman Sachs

- masinõpe

- MarketPulse

- Uudiste sündmused

- Uudisvood

- mitte vahetatav märk

- Nord Steam 1 torujuhe

- opec

- Platon

- plato ai

- Platoni andmete intelligentsus

- Platvormplokk

- PlatoData

- platogaming

- hulknurk

- tõend osaluse kohta

- RBA protokollid

- USA ehitusload

- US dollar

- USA aktsiad

- USA elamuehitus algab

- W3

- WTI

- sephyrnet