Teie värav edukale krüptoinvesteeringule, mida juhivad andmed ja uuringud

Võtme tagasivõtmine

- Turu hoog: Vaatamata ilmsetele märkidele paanika müümine ja lühiajaliste omanike suurenenud mahalaadimine, Bitcoini hind hoidis oma vahemikku ja suutis tagasilöögi. Laiema finantssektori ebastabiilsuse taustal paistab Bitcoini hind silma oma vastupidavuse poolest selliste näitajatega nagu Realiseeritud turukapital vihjab võimalikule uute turuosaliste huvi suurenemisele.

- Riskivektorid: Krüptovaluutaturg liigub praegu kolme peamise riskivektori vahel: makromajanduslikud väljakutsed, mis on esile tõstetud ülemaailmse võlakirjaturu ebastabiilsuse ja kahaneva M2 rahapakkumise tõttu, Bitcoini likviidsusprobleemid, mis põhjustavad potentsiaalset hinnakõikumist, ja ainulaadne positsioon Bitcoini optsioonide turul, kus edasimüüjatel on valdavalt vähe raha. BTC gamma. See tegurite kombinatsioon loob maastiku võimalike võimendatud hinnaliikumiste kohta nii üles- kui ka allapoole,

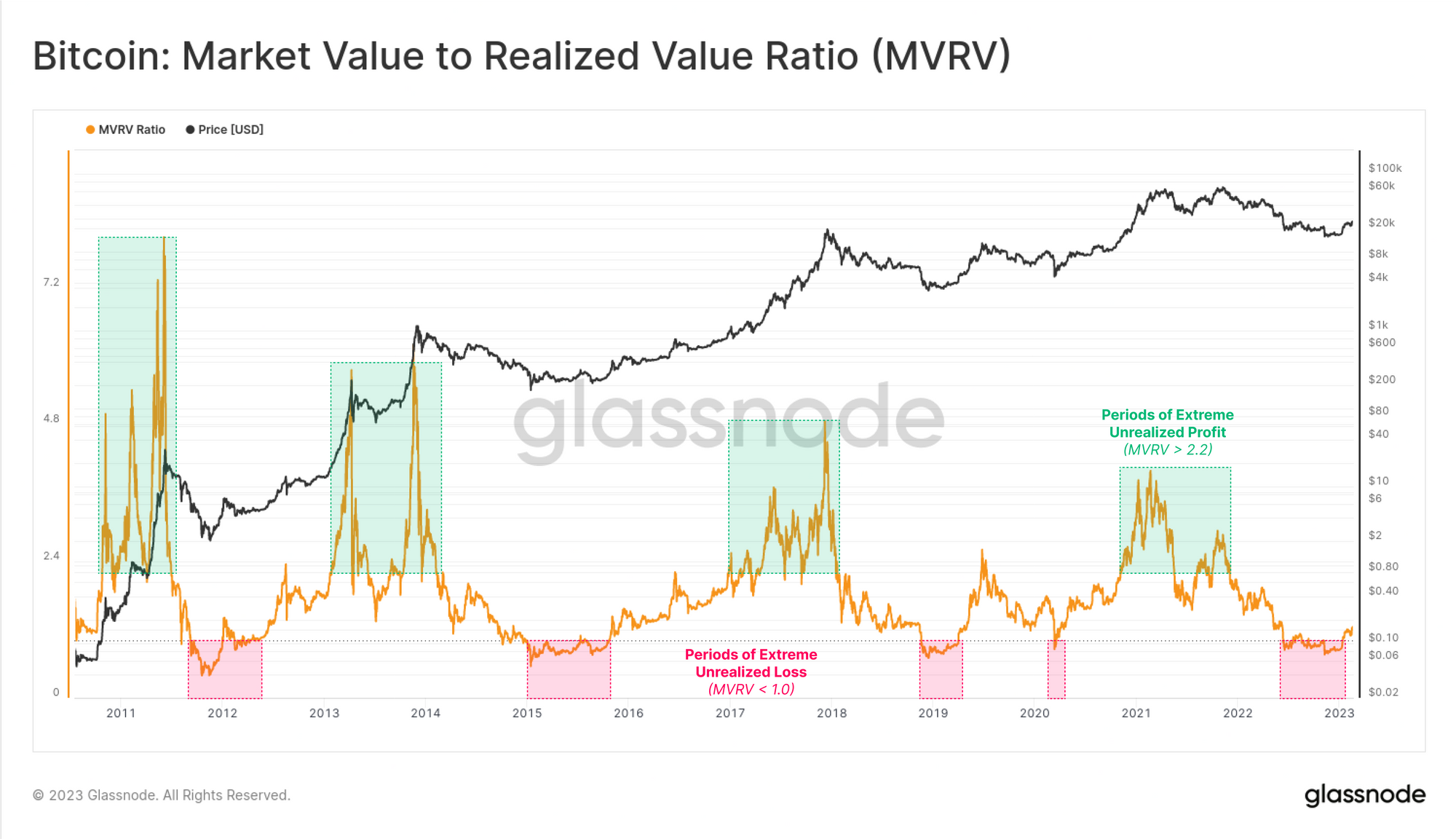

- Ketisisesed põhitõed: MVRV suhe, krüptovaluuta praeguse hinna võrdlus selle viimati kaubeldatud keskmise hinnaga, annab kauplejatele ülevaate pakkumise realiseerimata kasumist, aidates tuvastada turu äärmusi, suundumusi ja võimalikke varajasi hoiatusmärke. Riskijuhtimise, strateegilise kauplemise ja portfelli hajutamise rakendustega on see digitaalsete varade ruumis institutsionaalsete üksuste jaoks ülitähtis tööriist.

Kuu ülevaade: september

Eelmisel kuul kasvas Bitcoin 4%, trotsides septembris 6-aastast negatiivsete tulude jada ja pannes aluse positiivse trendi potentsiaalsele jätkumisele oktoobris. Märkimisväärsed väljakutsed – nii krüptospetsiifilised kui ka makromajanduslikud – võivad aga muuta Bitcoini jaoks keerulisemaks kohaneda ajaloolise hooajalise trendiga, milleks on IV kvartali tugev ja positiivne algus.

Täpsemalt hõlmavad need väljakutsed likviidsuse vähenemise trendi jätkumist, kusjuures nii ahelasisesed kui ka ahelavälised mahud saavutavad mitme aasta madalaimad tasemed. Seda likviidsuse langust peegeldas turu ükskõiksus, mida iseloomustas kitsas kauplemisvahemik ja vähene volatiilsus.

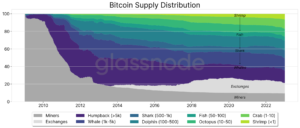

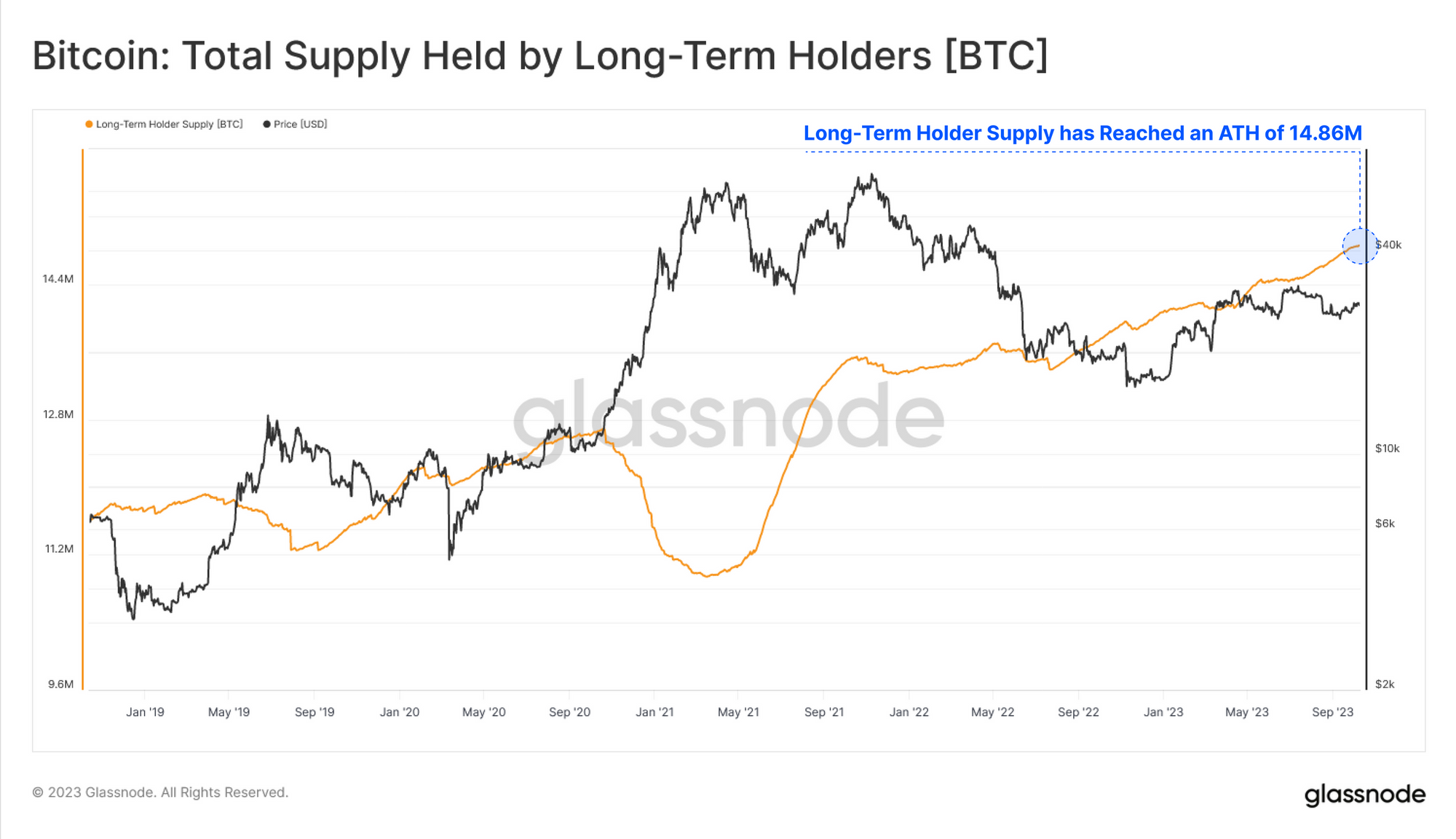

Madala kauplemismahu üheks olulisemaks põhjuseks on aktiivsete turuosaliste suhteliselt väike arv. Praegusel turul domineerivad pikaajalised omanikud, kelle osa Bitcoini kogupakkumises saavutas septembris kõigi aegade kõrgeima 76%.

See kajastub ka Realized Cap HODL (RHODL) lainete mõõdikus, mis esindab rikkuse jaotuse tasakaalu kogenud omanike ja uute investorite vahel Bitcoini turul. See mõõdik näitab, et vanad mündid jäid septembris suures osas paigale, mis viitab mitte ainult kulutuste puudumisele, vaid ka suhteliselt nõrgale uue nõudluse sissevoolule. Selline muster, kus valdavalt jäävad aktiivseks HODLerid, on tüüpiline karuturu pohmellifaasile ja viitab hetkel seisvale turule.

Kuigi madal likviidsus võib kaasa tuua suuremaid liikumisi mõlemas suunas, oli ka Bitcoini turu volatiilsus kogu septembri jooksul langustrendis. Lisaks näeme optsiooniturgu vaadates, et turuosalised ei määra lähitulevikus olulisi hinnakõikumisi. Eeldatava volatiilsuse tasemed olid ajaloolistest keskmistest märkimisväärselt madalamad, lähenedes kõigi aegade madalaimale tasemele.

Kuid ajalooliselt on madala volatiilsuse perioodid sageli olnud volatiilsemate faaside eelkäijad, eriti kui turg ei määra potentsiaalsete volatiilsuse muutuste hinda (nagu nägime augusti keskel). Huvitav on see, et nagu me jaotises Riskivektorid selgitame, võib praegune optsioonituru seadistus tegelikult halvendada Bitcoini turul toimuvat hinnamuutust – olgu see siis ülespoole või allapoole.

Lisaks tõid ahelasisesed andmed esile, et suur enamus lühiajalisi omanikke (STH) leidis end negatiivses olukorras. Seda veealuste STH-de suurt protsenti võib tõlgendada kui märki potentsiaalsest müüja kurnatusest.

Selline stsenaarium võib mõjutada tulevast turudünaamikat, kuna kurnatud müüjad võivad viia müügisurve vähenemiseni, mis võib luua aluse turu taastumiseks või vähemalt tugevaks konsolideerumiseks praegusel hinnatasemel. Uurime Market Momentumis üksikasjalikumalt teisi ketisiseseid mõõdikuid, mis seda väitekirja toetavad.

Finance Bridge'i eelmises väljaandes märkisime, et turg näib olevat üliraske. Olime murdunud alla lühiajalise omaniku kulubaasi, mis tähendab, et keskmine lühiajaline omanik pidi leppima realiseerimata kahjumiga. See suundumus jätkus punktini, kus hind istus pakkumise klastri serval, kus domineerisid lühiajalised omanikud.

Selline turustruktuur, kus suur osa lühiajalisi omanikke langeb üha sügavamale kahjumisse, võib potentsiaalselt kaasa tuua selle grupi kapitulatsiooni ja viia Bitcoini hinna alla tehnilise toe taseme.

Esmapilgul võib tunduda, et turg reageeris teisiti. Hind püsis 26 200 dollari tasemel ja taastus, et uuesti testida lühiajalise omaniku kulubaasi alumist külge, mis pole sellest ajast alates püsima suutnud. Eelkõige ühtib see tase nii 200 päeva kui ka XNUMX nädala libiseva keskmisega, pakkudes nii tehniliste kui ka ahelasiseste näitajate koosmõju. Kuigi sellel tasemel on vastupanu kokkupõrge, võib ülaltoodud pausi tõlgendada positiivse hoo konstruktiivse kinnitusena.

Alloleval diagrammil näeme seda hinnataset, mis on kaetud MVRV suhtega:

MVRV mõõdik lisab siia täiendava vaatenurga. MVRV on suhe hinna ja kulubaasi vahel ning esindab realiseerimata kasumit või kahjumit. Näeme siin, et lühiajalised omanikud hoidsid tõepoolest mitu nädalat potentsiaalset kahjumlikkust.

Küsimus on siis selles, kas välised tegurid aitasid kaasa lühiajaliste omanike kohorti väljavaadete ja meeleolu muutumisele või kas need osalejad kapituleerusid, kuid hind püsis sellegipoolest.

Sellele küsimusele vastamiseks võime vaadata kasumi ja kahjumi andmeid, sealhulgas lühiajalise omaniku kasumi/kahjumi suhte indikaatorit ja SOPR-i. Erinevalt MVRV-st, mis mõõdab investorite psühholoogiat ja turumeeleolu, andes ülevaate realiseerimata kasumist või kahjumist, näitavad need kaks näitajat võrrandi realiseerunud aspekti – st seda, kas kulutavad turuosalised lukustavad oma tehingutelt kasumit või kahjumit.

Lühiajalise omaniku kasumi/kahjumi suhte indikaatoris on realiseeritud kahjud tähistatud rohelisega. Võime järeldada, et kogu septembri jooksul lukustasid lühiajalised omanikud tõepoolest märkimisväärses koguses kahjumit.

Samamoodi läks negatiivsele territooriumile ka SOPR, mis kinnitas, et lühiajalised omanikud realiseerisid kahjusid peaaegu iga päev üle kuu aja. Viimati koges turg sarnase aja jooksul sarnast hinnamuutust FTX-i kokkuvarisemise ajal.

Seekord on märkimisväärne aga see, et hind kaubeldi sel perioodil suures osas külgsuunas. Vaatamata nähtavale kahjumit tootvale režiimile ja pikaajalisele müügipoolsele survele oli tegelik mõju turule piiratud. Lisaks suutis turg selle kahjumliku režiimi lõpus minna positiivsele territooriumile, kusjuures lühiajalised omanikud jõudsid tagasi esialgse kasumlikkuse tasemele.

Kokkuvõtteks võime praegust turuolukorda kirjeldada järgmiselt:

- Vaatamata selgetele turupaanika märkidele ja suurenenud müügimahtudele püsis Bitcoini hind stabiilsena ja seejärel tõusis.

- See näitab, et ostunõudlus on olnud tugevam kui lühiajaliste omanike müügisurve.

- Oluline on märkida, et see on üks olulisemaid turupaanikaperioode, mida oleme üle aasta näinud, kusjuures viimane võrreldav sündmus on FTX-i juhtum.

Laiemas kontekstis on võlakirjaturud ja muud finantssektorid praegu ebastabiilsed. Sellegipoolest püsib Bitcoin stabiilne isegi USA riigikassa turgudel toimuvate märkimisväärsete mahamüükide taustal. See dünaamika loob varale üllatavalt tugeva ja vastupidava korpuse. Kuigi nõudlus näib olevat piiratud, on olemasolevate omanike vastumeelsus müügi suhtes veelgi suurem.

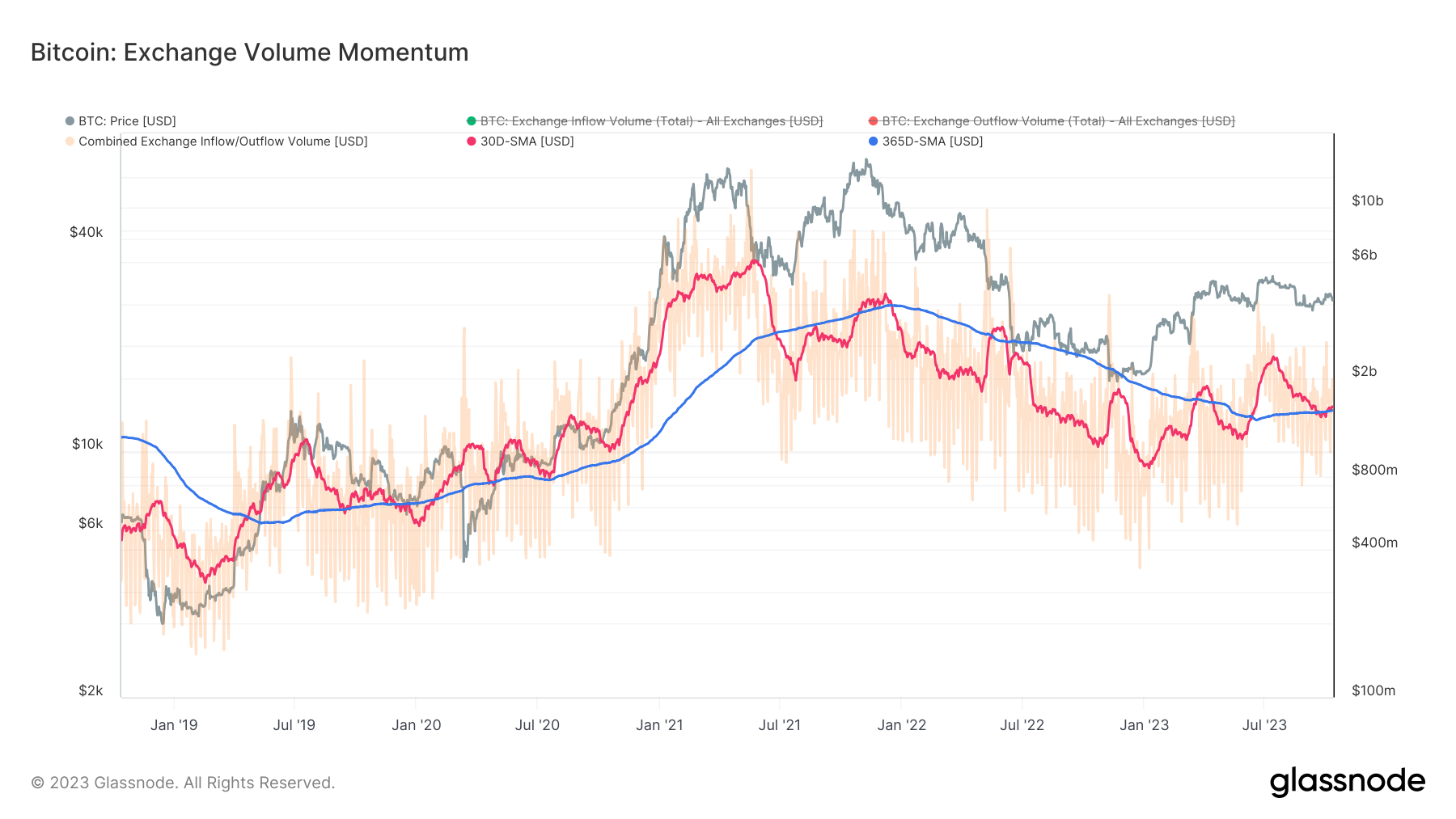

See dünaamika on nähtav ka börsi mahu impulsi mõõdikus, mis püüab tuvastada börsiga seotud mahtude makrosuundumusi, võrreldes kombineeritud börsi sisse- ja väljavoolude kuu keskmist aasta keskmisega:

Siinkohal märgime, et aasta keskmine on kogu aasta jooksul olnud tagasihoidlikus, kuid stabiilses tõusutrendis. Lisaks märgime, et 30 päeva keskmised mahud tõusevad pärast tugevat mitmekuulist langustrendi. 30-päevane libisev keskmine on hiljuti leidnud toetust aasta keskmise joonistatud tasemel ja tegelikult trükkis madalama kõrgeima taseme. Seega jätkas see makrosuundumust teha kõrgemaid tõuse ja madalamaid langusi.

Varem, kui 30 päeva keskmine vahetusmaht leidis toetust aasta keskmisele, tähendas see sageli positiivse trendi jätkumist. See oli eriti nii hilinenud turu taastumisperioodidel enne uut härjajooksu. Samal ajal pole aga jätkamist veel juhtunud. Seega, kui 30 päeva ja 365 päeva keskmised on samal tasemel, võib hoogu pidada ainult neutraalseks.

Igal juhul näitab mõõdik seega börsiga seotud tegevuste tõusu nii lühikeses kui ka pikas perspektiivis, mis tähendab suuremat kauplemisaktiivsust. Jääb küsimus, kas seda saab tõlgendada uute turule sisenejate nõudluse märgina. See on oluline, kuna see võib anda märku huvi elavnemisest Bitcoini kui vara vastu ja anda põhjust kahtlustada, et positiivne trend võib jätkuda.

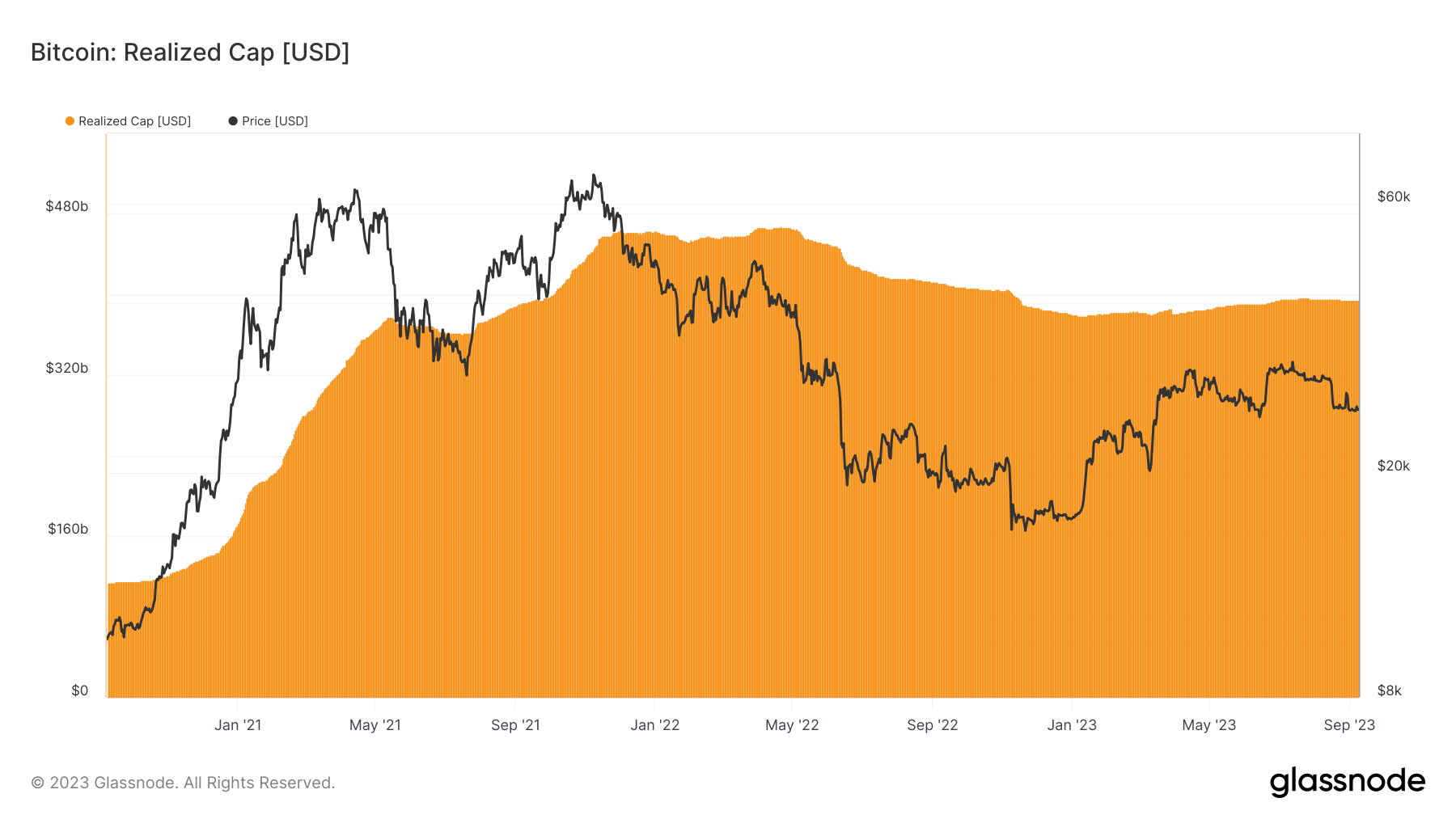

Selle hindamiseks saame kasutada mõõdikuid, mis jälgivad kapitali sissevoolu turule makroskaalal, näiteks Realized Market Cap. Erinevalt traditsioonilisest turukapitalist arvutab Realized Market Cap mõõdik iga mündi väärtuse selle viimase ahelasisese liikumise ajal ja teeb selle kokku. See annab parema ülevaate kapitali sissevoolust kui traditsiooniline turukapital, mis annab igale mündile sama kaalu:

Kuigi me ei näe veel tugevat kapitali sissevoolu, näeme, et realiseeritud ülempiir on hiljuti tõusnud pärast perioodi, kus domineeris kapitali väljavool. See viitab tõepoolest uute turuletulijate nõudluse mõningasele kasvule ja on kooskõlas ahelaväliste andmetega, nagu rahavood institutsionaalsetesse Bitcoini investeerimistoodetesse, nagu ETF-id ja ETP-d. Realized Cap mõõdik annab aga märku ka paljudest väljakutsetest, millega Bitcoini kauplejad praegu silmitsi seisavad, mida uurime jaotises Riskivektorid.

Peamised riskivektorid, millega krüptovaluutaturg praegu silmitsi seisavad, võib jagada kolme põhivaldkonda: makromajanduslikud probleemid, regulatiivne ja maine ebakindlus, Bitcoini turupositsioon ja likviidsus ning Bitcoini optsioonidega kaupleja positsioneerimine. Kõik need vektorid võivad märkimisväärselt mõjutada Bitcoini ja muude digitaalsete varade trajektoori, mõjutades nii lühiajalist kauplemist kui ka pikaajalisi investeerimisstrateegiaid.

Laiem kontekst: võlakirjaturu segadus

Ülemaailmsel võlakirjaturul on praegu toimumas märkimisväärne murrang, 30-aastase USA riigivõlakirjade tootlus saavutab 16-aastase tipu. See tootluste hüppeline tõus, mis ulatus 4.95%ni esimest korda pärast 2007. aasta finantskriisi, on reaktsioon pikaajaliste kõrgete intressimäärade ja valitsuse märkimisväärse laenuvõtmise ootustele. See nihe pole mõjutanud mitte ainult USA-d, vaid on saatnud ka lainetust kogu maailmas.

Võlakirjaturu turbulentsi on veelgi süvendanud USA tugevad majandusnäitajad ja Föderaalreservi kavatsus hoida inflatsiooni vastu võitlemiseks intressimäärasid "kauem kõrgemal". See murrang võlakirjaturul on avaldanud järsult mõju ülemaailmsetele aktsiatele, valuutadele ja teistele finantsinstrumentidele. Kuigi Bitcoin on näidanud üles vastupidavust, trotsides aktsiate ja muude riskivarade väljamüüki, on laiem võlakirjaturu segadus digitaalsete varade investoritele endiselt ähvardav risk.

Neid probleeme süvendab kahanev M2 rahapakkumine, mis on majanduse tervise kriitiline näitaja, mis on esimest korda pärast 1949. aastat kahanenud. See makromajanduslik ebakindlus on negatiivselt mõjutanud Bitcoini taastumist, takistades uue kapitali voogu kosmosesse.

Bitcoini turupositsioon ja likviidsus

Bitcoini ja laiemate digitaalsete varade turgude väljakutseid pakkuv makromajanduslik maastik on toonud kaasa tugevate likviidsusprobleemide faasi. Nii ahelasisesed kui ka ahelavälised tegevused annavad märku aktiivse kauplemise ja varade liikumise olulisest vähenemisest.

Selline ebalikviidsus võib põhjustada volatiilsuse suurenemist, kus isegi väikesed tehingud võivad põhjustada olulisi hinnanihkeid. Bitcoini realiseeritud Bitcoini ülempiir, mis näitab minimaalset kasumit või kahjumit, viitab piiratud hinnaliikumise võimalustega turule, mis võib lühiajalisi kauplemisstrateegiaid peatada.

Lisaks on oluline osa varadest pikaajaliste investorite või HODL-ide käes. Selline käitumine kitsendab kauplemiseks saadaolevat pakkumist, mis koos vähenenud aktiivse pakkumisega börsidel võib nõudluse äkilise suurenemise korral põhjustada ettearvamatuid hinnatõususid.

Selline vähenenud aktiivsus võib varjata täpset hinnaavastamist, muutes turu vastuvõtlikumaks ootamatutele hinnakõikumistele vastusena suurtele tehingutele või uuele teabele. Sisuliselt liiguvad kauplejad maastikul, mida iseloomustab vähenenud likviidsus, äkiliste hinnamuutuste võimalus ja üldine turu ebakindlustunne.

Bitcoini optsioonide kaupleja positsioneerimine

Järsku hinnamuutuse võimalust tugevdab veelgi arenev olukord Bitcoini optsioonide turul. Üksikasjalik analüüs Galaxy Fund Management on toonud esile märkimisväärse turustruktuuri erinevuse Bitcoini (BTC) ja Ethereumi (ETH) valikute vahel. Täpsemalt, edasimüüjatel on BTC gamma osas valdavalt lühike positsioon, samas kui ETH gamma osas on neil pikk positsioon.

Bitcoini lühike gammapositsioon võib võimendada Bitcoini hinnaliikumisi, eriti tõususuunas. Seevastu pikk gamma-positsioon Ethereumis näitab potentsiaalset stabiliseerivat mõju selle hinnale, mis pärsib äärmist volatiilsust. See erinevus gamma positsioneerimises kahe juhtiva krüptovaluuta vahel võib tuua kaasa Bitcoini märkimisväärse hinnamuutuse, samas kui Ethereum võib kogeda vaiksemaid kõikumisi.

Kui positiivne hinnatrajektoor ei realiseeru, võib selline positsioneerimine aga potentsiaalselt tähendada ka tugevamaid liikumisi allapoole.

Kui edasimüüjad on lühikese gammaga, panustavad nad alusvara hinnale, et liikuda teatud suunas, sageli ülespoole. Kuna Bitcoini hind tõuseb, võivad need edasimüüjad oma positsioonide maandamiseks vajada rohkem Bitcoini ostmist, mis võib hinda veelgi tõsta, luues positiivse tagasiside ahela. See võib võimendada hinnatõusu, mis toob kaasa potentsiaalselt märkimisväärse kasumi.

Selle tagakülg on see, et kui oodatud positiivne hinnatrajektoor ei realiseeru, võib tekkida vastupidine mõju. Kui Bitcoini hind hakkab langema, võivad edasimüüjad Bitcoini müüa, et oma positsioone kohandada ja delta-neutraalseks jääda. See müük võib hinda veelgi allapoole suruda, luues negatiivse tagasiside ahela. Lühike gammapositsioon võib seejärel võimendada hinna langust, mis võib põhjustada märkimisväärseid kahjusid.

Kuigi lühike gammapositsioon võib kaasa tuua märkimisväärse hinnatõusu ülespoole, võimendades kasumit, võib see süvendada ka hinnalangust, mis toob kaasa järsemad kahjud. See kahepoolne olemus muudab kauplejate ja investorite jaoks väga oluliseks olla optsiooniturul navigeerimisel ettevaatlikud ja hästi informeeritud, eriti selliste volatiilsete varade puhul nagu Bitcoin.

MVRV suhe, mis tähistab turuväärtust realiseeritud väärtuseni, on kasulik ahelasisene mõõdik, mis on ahelasiseste analüütikute seas populaarne, kuna suudab tuvastada kaubeldavate digitaalsete varade makromuutusi ja pikaajalisi trendi pöördumisi. Seetõttu on see oluline tööriist, mis peaks igal digitaalsete varadega kauplejal olema, et ahelasisestel andmetel põhinevaid otsuseid paremini teha.

Põhimõtteliselt võrdleb MVRV krüptovaluuta praegust hinda (turuväärtust) selle realiseerimishinnaga (realiseeritud väärtus). Realiseeritud hind on sisuliselt keskmine hind, millega iga münt viimati ahelas liikus. Lihtsamalt öeldes võrdleb MVRV Bitcoini praegust hinda keskmise hinnaga, millega sellega viimati kaubeldi. See tähendab, et MVRV suhtarvu saab tõlgendada pakkumise sees hoitava realiseerimata kasumi mõõdikuna.

Miks peaksid kauplejad hoolima?

Siin on mõned arusaamad, mida MVRV suhe võib pakkuda:

- Turu äärmuste märkamine: Kõrged MVRV väärtused (üle 2.4) viitavad sellele, et turul on märkimisväärne realiseerimata kasum, mis võib olla märk ülekuumenenud turust. Teisest küljest võivad madalad MVRV väärtused (alla 1.0) viidata raskustes olevale turule, mis võib anda märku ostuvõimalustest.

- Turutrendide tuvastamine: Kui MVRV on püsivalt üle oma 1 aasta keskmise, on see märk tõusustrendist. Vastupidi, kui see on allapoole, võib turg olla langev. See võib aidata kauplejatel oma sisenemisi ja väljumisi ajastada.

- Varased hoiatusmärgid: MVRV langus võib isegi siis, kui hinnad tõusevad, olla punase lipu all. See viitab sellele, et kuigi hinnad on kõrged, tõuseb ka Bitcoini keskmine soetusmaksumus. See võib viidata turu tippu, kuna varajased investorid raha välja teenivad, jättes uuemad investorid potentsiaalselt avatud majanduslangusele.

Selle dünaamika põhjal on MVRV-l selged rakendused digitaalsete varade turuga tegelevatele institutsionaalsetele üksustele:

- Riskijuhtimise: Kasutage turu meeleolu mõõtmiseks MVRV-d. Kõrge MVRV võib viidata sellele, et on aeg maandada või vähendada riskipositsiooni, samas kui madal MVRV võib viidata ostuvõimalusele.

- Strateegilised sisenemised/väljumised: Varahaldurite ja riskifondide jaoks võib MVRV olla vahend turule sisenemise ja turult väljumise ajastamiseks, maksimeerides kasumit ja minimeerides võimalikke langusi.

- Portfelli mitmekesistamine: Kui MVRV viitab sellele, et Bitcoin on ülekuumenenud, võib olla aeg hajutada teistesse varadesse või krüptovaluutadesse.

Kui soovite selle mõõdiku kohta rohkem teada saada ning avastada selle tuletisnäitajaid ja selle õppimise erinevaid viise, on Glassnode koostanud põhjaliku armatuurlaud. Samuti soovitame teil seda olulist mõõdikut lugedes oma arusaamist süvendada pühendatud artikkel nii Glassnode Akadeemia lehtedel kui ka see läbikäik avaldati meie Insightsi lehel selle aasta alguses. Need ressursid aitavad teil teha esimesi samme ahelasisese analüüsi maailmas ja kasutada avastatud teadmisi oma igapäevases kauplemis- või riskijuhtimistegevuses.

Hankige isikupärastatud statistikat

Loodame, et Finance Bridge pakub jätkuvalt väärtuslikke teadmisi ja aitab teil krüptomaastikul tõhusamalt navigeerida.

Kui teil on idee, kuidas saaksime seda uudiskirja täiustada, et muuta see teie jaoks praktilisemaks, kutsume teid meiega suhtlema. Kas teil on selle numbri sisu kohta küsimusi või muid päringuid? Kas soovite meie analüütikute meeskonnaga otse ühendust võtta? Või olete huvitatud sellest, kuidas saate Glassnode'i kogu potentsiaali ära kasutada?

Ärge kartke sirutada. Teie mõtted ja arusaamad aitavad meil jätkuvalt parandada meie teenuste ja selle uudiskirja kvaliteeti, seega on meil teie arvamust kuuldes siiralt hea meel. Kõne ajakava vestluse alustamiseks meie institutsionaalse müügimeeskonna pühendunud liikmega.

Kohustustest loobumine: see aruanne ei anna investeerimisnõuandeid. Kõik andmed on esitatud ainult informatiivsel ja hariduslikul eesmärgil. Ükski investeerimisotsus ei põhine siin esitatud teabel ja te vastutate ainuisikuliselt oma investeerimisotsuste eest.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://insights.glassnode.com/finance-bridge-edition-5/

- :on

- :on

- :mitte

- : kus

- $ UP

- 1

- 1800

- 1949

- 2000

- 95%

- a

- võime

- MEIST

- üle

- Akadeemia

- täpne

- omandamine

- üle

- tegevus

- aktiivne

- tegevus

- tegevus

- tegelik

- tegelikult

- Täiendavad lisad

- Lisaks

- Lisab

- kohandama

- nõuanne

- pärast

- vastu

- Joondab

- Materjal: BPA ja flataatide vaba plastik

- Ka

- summa

- summad

- Võimendab

- võimendama

- võimendades

- an

- analüüs

- Analüütikud

- ja

- vastus

- Oodatud

- ennetamine

- mistahes

- ilmub

- rakendused

- OLEME

- valdkondades

- ümber

- Arsenal

- AS

- aspekt

- hinnata

- eelis

- varahaldurid

- vara

- At

- AUGUST

- saadaval

- keskmine

- tagasi

- taustaks

- Saldo

- põhineb

- alus

- BE

- Pidage

- Bear Market

- ebaviisakas

- sest

- olnud

- enne

- alustama

- on

- alla

- Parem

- ennustused

- vahel

- Bitcoin

- Bitcoini investeering

- Bitcoini turg

- bitcoini valikud

- salvestatud bitcoin

- bitcoini kauplejad

- bitcoini hind

- võlakiri

- võlakirjaturg

- Võlakirjaturud

- Laenamine

- mõlemad

- Murdma

- BRIDGE

- laiem

- Katki

- BTC

- sõnn

- Pullijooks

- Bullish

- kuid

- ostma

- Ostmine

- by

- arvutab

- CAN

- kork

- kapital

- kapitulatsioon

- mis

- juhul

- Raha

- Raha välja

- Põhjus

- ettevaatlik

- väljakutseid

- raske

- muutma

- Vaidluste lahendamine

- iseloomustatud

- Joonis

- selge

- selged märgid

- ronima

- Cluster

- Kohordi

- Münt

- Mündid

- CoinShares

- vastu

- kombinatsioon

- kombineeritud

- tulevad

- võrreldav

- võrrelda

- võrdlus

- terviklik

- Murettekitav

- lõpetama

- kinnitus

- ühinemine

- Võta meiega ühendust

- järjepidevalt

- konsolideerimine

- edasiviiv

- sisaldub

- sisu

- kontekst

- jätkamine

- jätkama

- jätkas

- pidev

- lepingute sõlmimine

- kontrast

- Aitas

- Vestlus

- vastupidi

- tuum

- Maksma

- kulupõhiselt

- võiks

- seotud

- loob

- loomine

- kriis

- kriitiline

- otsustav

- krüpto

- krüptoinvesteeringud

- krüptomaastik

- cryptocurrencies

- cryptocurrency

- krüptokursuse turg

- valuutade

- Praegune

- Praegu

- tava

- iga päev

- andmed

- päevast päeva

- otsus

- Otsuse tegemine

- otsused

- Väheneb

- vähenev

- pühendunud

- Süvene

- sügavam

- trotsides

- delta-neutraalne

- Nõudlus

- tuletisinstrument

- kirjeldama

- Vaatamata

- detail

- üksikasjalik

- DID

- digitaalne

- Digitaalne vara

- Digitaalsed varad

- suund

- otse

- avastama

- avastades

- avastus

- distress

- jaotus

- Lahknemine

- mitmekesistamine

- mitmekesistada

- do

- ei

- ei

- alla

- miinus

- langused

- allapoole

- koostatud

- Tilgad

- ajal

- dünaamiline

- dünaamika

- e

- iga

- Ajalugu

- Varajane

- Majanduslik

- majandusnäitajad

- serv

- väljaanne

- haridus-

- mõju

- tõhusalt

- mõju

- kumbki

- kohtumine

- julgustama

- lõpp

- tegelema

- kaasamine

- tõhustatud

- üksuste

- sissetulev

- Aktsiad

- eriti

- olemus

- oluline

- põhiliselt

- ETF-id

- ETH

- Eeter (ETH)

- ethereum

- eeterum (ETH)

- Isegi

- sündmus

- sündmused

- Iga

- ilmne

- ägestada

- vahetamine

- vahetusmaht

- Vahetused

- erutatud

- olemasolevate

- väljub

- kogemus

- kogenud

- Selgitama

- uurima

- avatud

- Säritus

- äärmuslik

- äärmused

- nägu

- ees

- asjaolu

- tegurid

- Ebaõnnestunud

- Langev

- Föderaal-

- Föderaalreserv

- tagasiside

- vähe

- rahastama

- finants-

- finantskriisi

- Finantsinstrumendid

- Finantssektor

- esimene

- esimesed sammud

- Esimest korda

- Flip

- voog

- kõikumisi

- järgima

- järgneb

- eest

- avastatud

- Alates

- FTX

- täis

- fond

- raha

- edasi

- tulevik

- Kasum

- galaktika

- värav

- gabariit

- Andma

- annab

- andmine

- Pilk

- Klaasisõlm

- Globaalne

- Go

- Valitsus

- suurem

- Green

- Grupp

- Kasv

- juhitud

- olnud

- käsi

- juhtus

- raskem

- Olema

- Tervis

- kuulama

- hekk

- riskifondid

- kõrgendatud

- Held

- aitama

- aidates

- aitab

- siin

- Suur

- rohkem

- Esiletõstetud

- Kõrge kursi saavutanud aktsiad

- ajalooline

- ajalooliselt

- HODL

- Hodlerid

- hoidma

- omanik

- omanikud

- lootus

- võõrustaja

- Kuidas

- aga

- HTTPS

- i

- idee

- identifitseerima

- if

- mõjutatud

- mõjutavad

- mõjud

- kaudselt

- oluline

- parandama

- in

- juhtum

- sisaldama

- Kaasa arvatud

- kasvanud

- näitama

- näitab

- Näitab

- Indikaator

- näitajad

- inflatsioon

- sissevool

- mõju

- mõjutamine

- sissevool

- info

- teadmisi

- ebastabiilsus

- Institutsionaalne

- instrumendid

- Kavatsus

- huvi

- huvitatud

- sisse

- investeerimine

- investeering

- investor

- Investorid

- kutsuma

- pole

- probleem

- IT

- ITS

- lihtsalt

- puudus

- maastik

- suur

- suurelt jaolt

- viimane

- viima

- juhtivate

- Õppida

- kõige vähem

- jätmine

- Tase

- taset

- Finantsvõimendus

- nagu

- piiratud

- joon

- Likviidsus

- elama

- Pikk

- pikaajaline

- pikaajalised omanikud

- enam

- Vaata

- otsin

- ähvardav

- kaotus

- kaod

- Madal

- vähendada

- Lehed

- M2

- Makro

- Makromajanduslik

- põhiline

- säilitada

- säilitamine

- tegema

- TEEB

- Tegemine

- juhtima

- juhitud

- juhtimine

- Juhid

- märgitud

- Turg

- Turupiirkond

- turusentiment

- Turu struktuur

- turuväärtus

- Turu volatiilsus

- turud

- Vastama

- realiseeruma

- maksimeerimine

- mai..

- tähendus

- vahendid

- tähendas

- mõõtma

- liige

- mõdu

- meetriline

- Meetrika

- Kesk-

- võib

- minimaalne

- minimeerimine

- alaealine

- tagasihoidlik

- Impulss

- raha

- raha pakkumine

- kuu

- igakuine

- rohkem

- kõige

- liikuma

- kolis

- liikumine

- liikumised

- käike

- liikuv

- libisev keskmine

- libisev keskmine

- mitmeaastane

- mitmekordne

- MVRV

- MVRV suhe

- loodus

- Navigate

- navigeerimine

- Lähedal

- lähenemas

- peaaegu

- Vajadus

- negatiivne

- negatiivne territoorium

- negatiivselt

- Neutraalne

- Sellegipoolest

- Uus

- uus turg

- uuem

- Uudiskiri

- ei

- märkimisväärne

- eelkõige

- meeles

- märkida

- number

- esineda

- oktoober

- of

- Pakkumised

- sageli

- Vana

- on

- Ahelas

- Ahelanalüüs

- ahela andmed

- ONE

- ainult

- Võimalused

- Võimalus

- vastupidine

- Valikud

- or

- Muu

- meie

- välja

- väljavool

- väljavaade

- väljaspool

- üle

- kõikehõlmav

- enda

- lehekülg

- lehekülge

- Paanika

- osalejad

- eriline

- minevik

- Muster

- tipp

- protsent

- periood

- perioodid

- Isikupärastatud

- perspektiiv

- faas

- valitud

- Platon

- Platoni andmete intelligentsus

- PlatoData

- Punkt

- populaarne

- portfell

- positsioon

- positsioneerimine

- positsioone

- positiivne

- võimalik

- potentsiaal

- potentsiaalselt

- Praktiline

- valdavalt

- valmis

- surve

- eelmine

- hind

- Hind tegevus

- Hinnakõikumised

- hind üles

- Hinnad

- hinnapoliitika

- esmane

- Toodet

- Kasum

- kasumlikkus

- kasum

- hääldatud

- anda

- tingimusel

- annab

- pakkudes

- Psühholoogia

- avaldatud

- eesmärkidel

- Lükkama

- kvaliteet

- päringud

- küsimus

- Küsimused

- valik

- Rates

- suhe

- RE

- jõudma

- jõudis

- jõuda

- reaktsioon

- Lugemine

- realiseeritud

- realiseeritud hind

- realiseerimisel

- põhjus

- põhjustel

- tagasilöök

- hiljuti

- dokumenteeritud

- taastumine

- Red

- vähendama

- Lühendatud

- vähendamine

- kajastatud

- kord

- regulatiivne

- suhteliselt

- vastumeelsus

- jääma

- jäi

- jäänused

- aru

- esindab

- Reserv

- vastupidavust

- vetruv

- Vastupidavus

- Vahendid

- vastus

- vastutav

- kaasa

- põhjustanud

- Tulu

- Ilmutab

- läbi

- lainetused

- Tõuseb

- tõusev

- Oht

- riskivarad

- riskijuhtimise

- jõuline

- jooks

- s

- müük

- sama

- nägin

- Skaala

- stsenaarium

- hooajaline

- maitsestatud

- Osa

- sektor

- Sektorid

- vaata

- nägemine

- Otsib

- tundub

- nähtud

- müüma

- müüa bitcoini

- Sellers

- Müük

- Maha müüma

- tunne

- Saadetud

- tunne

- September

- Teenused

- kehtestamine

- seade

- Jaga

- suunata

- Vahetused

- Lühike

- lühiajaline

- Lühiajaline hoidja

- peaks

- näitama

- näidatud

- Näitused

- külg

- külgsuunas

- kirjutama

- Signaali

- märkimisväärne

- märgatavalt

- Märgid

- sarnane

- lihtne

- alates

- Istung

- olukord

- So

- Ainult

- tahke

- mõned

- SOPR

- Ruum

- eriti

- Kulutused

- naelu

- Kaubandus-

- stabiilne

- Stage

- alaline

- seisab

- algus

- algab

- riik

- stabiilne

- Sammud

- varud

- Strateegiline

- strateegiad

- tugev

- tugevam

- struktuur

- mahukas

- edukas

- selline

- soovitama

- Soovitab

- Kokku võtta

- summad

- enamus

- varustama

- toetama

- toetuse tase

- allasurumine

- hüppeline

- Ülepinged

- vastuvõtlik

- Kiiged

- T

- Võtma

- meeskond

- Tehniline

- tehniline tugi

- termin

- tingimused

- territoorium

- kui

- et

- .

- teave

- maailm

- oma

- ennast

- SIIS

- Seal.

- seetõttu

- Need

- väitekiri

- nad

- see

- Sel aastal

- kolm

- läbi kogu

- Seega

- karmistamine

- aeg

- et

- tööriist

- ülemine

- Summa

- puudutatud

- liigutav

- kaubeldav

- kaubeldakse

- kaupleja

- Ettevõtjad

- kaupleb

- Kauplemine

- Trading Strategies

- kauplemismaht

- traditsiooniline

- trajektoor

- Tehingud

- tõlkima

- Riigikassa

- riigikassa

- Trend

- Trends

- tormilisus

- kaks

- tüüpiline

- Ebakindlus

- paljastama

- toimumas

- aluseks

- mõistmine

- veealune

- Ootamatu

- kujunevast

- ainulaadne

- erinevalt

- prognoosimatu

- realiseerimata kahjum

- murrang

- Upside

- tõusutendents

- ülespoole

- ülespoole

- us

- meie riigikassad

- USA riigikassa

- kasutama

- väärtuslik

- väärtus

- Väärtused

- Ve

- vaade

- nähtav

- tähtis

- Voolav

- Lenduvus

- maht

- mahud

- hoiatus

- oli

- lained

- kuidas

- we

- Jõukus

- nädalat

- kaal

- Hästi

- läks

- olid

- millal

- kas

- mis

- kuigi

- WHO

- kelle

- will

- koos

- jooksul

- maailm

- oleks

- aasta

- aastas

- veel

- saak

- saagikus

- sa

- Sinu

- sephyrnet