Sissejuhatus

- Ketipõhine maastik on endiselt äärmiselt ebalikviidne, kuna kapitalivood vähenevad, võrgu arveldus on madal ja HODLing on endiselt peamine dünaamika.

- Ketivälisel ajal jääb börsitegevus oluliselt vaikseks ka mahu, kasumi ja kahjumi objektiivi mõõtmisel, tuues esile vahetusinteraktsiooni puudumise kõigis kohortides.

- Tutvustame uut mudelit nii Risk-On ja Risk-Off keskkondade hindamiseks ning äärmuslike Altseason Mania perioodide tuvastamiseks kapitali rotatsiooni raames.

Uimased mündid

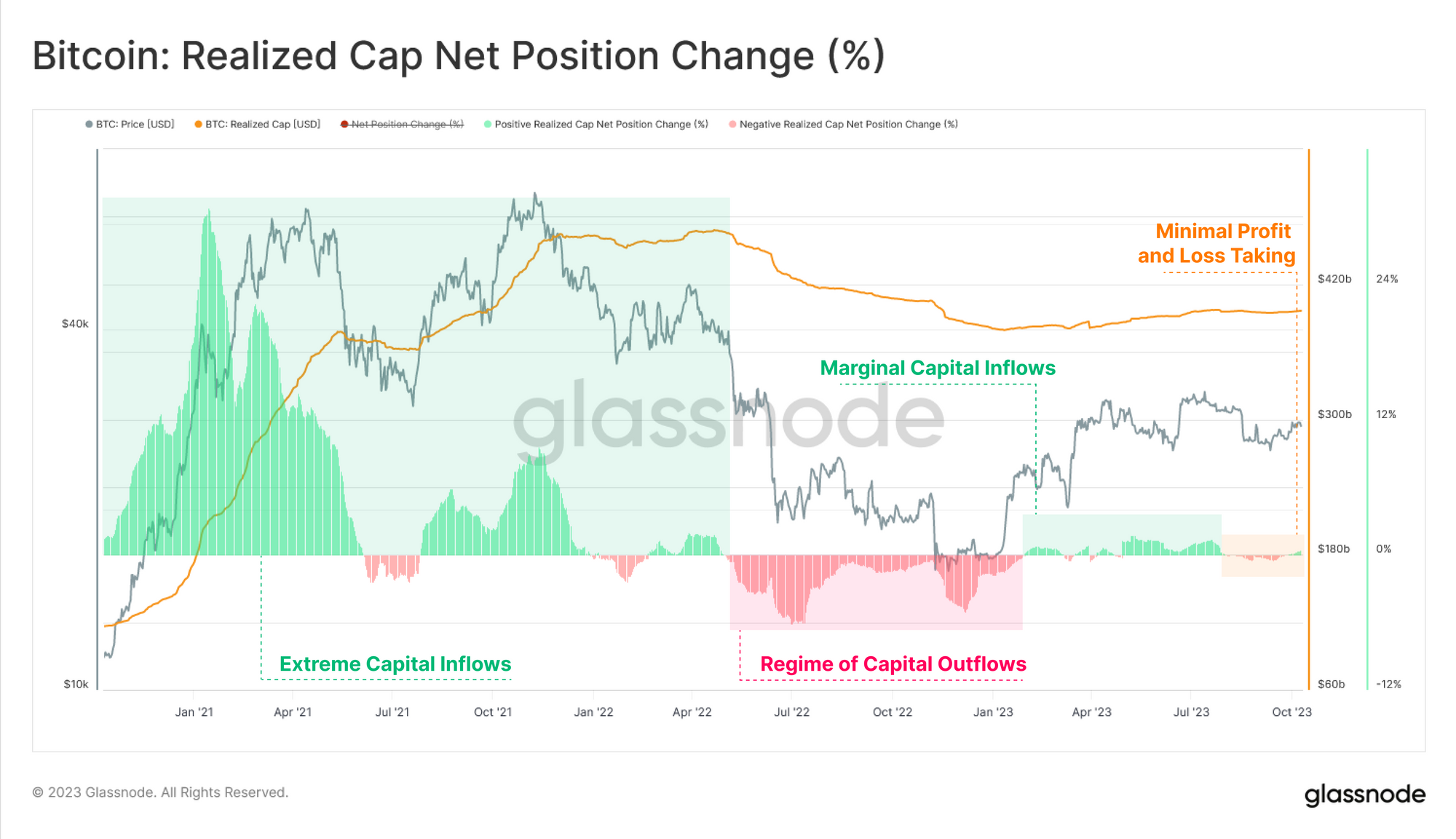

Alustame Realized Cap praeguse struktuuri hindamisega. Pärast lühikest ja tagasihoidlikku kapitali sissevoolu Bitcoini aasta esimese poole jooksul on Realized Cap stabiliseerunud, jõudes suhtelise otsustamatuse punkti.

Kuna Realized Cap kaupleb külgsuunas, viitab see sellele, et väga väheste ahela kaudu ülekantud müntide soetushind on oluliselt muutunud (st minimaalse kasumi või kahjumiga seotud sündmused).

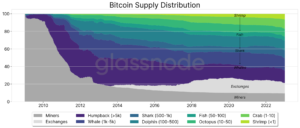

Näeme seda pikaajalise hoidja pakkumise vaatenurgast, mis jätkab uute kõigi aegade tipptasemete saavutamist üle 14.859 miljoni BTC. See on võrdne 76.1%-ga ringlevast tarnest, millega pole viimase 5 kuu jooksul tehinguid tehtud.

HODLeri netopositsiooni muutuse mõõdik räägib sarnast lugu, kus turg kogeb püsivat müntide puhkerežiimi. HODLers hoiab praegu üle +50 XNUMX BTC kuus, mis viitab nii pakkumise vähenemisele kui ka laialdasele vastumeelsusele tehingute suhtes.

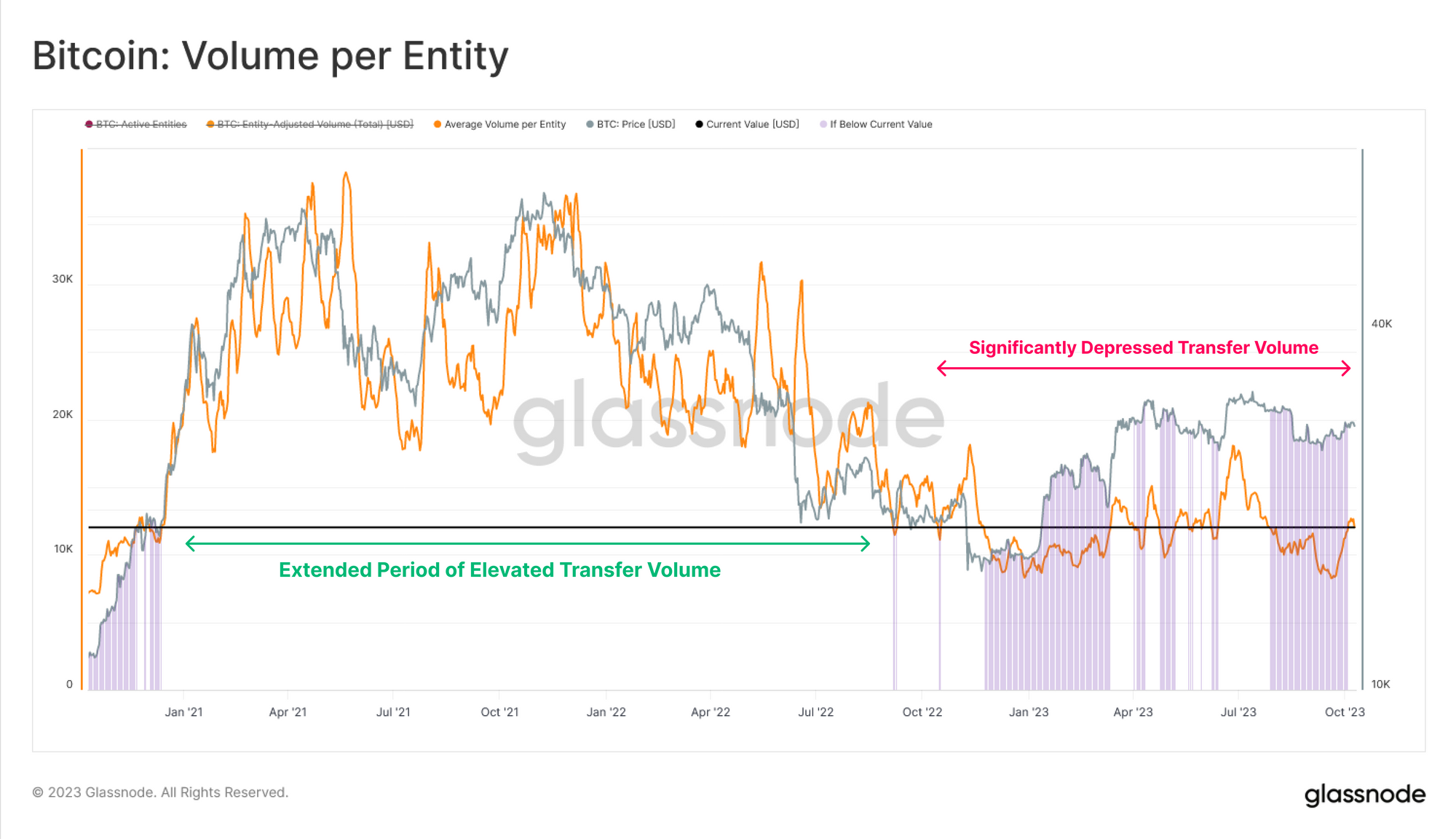

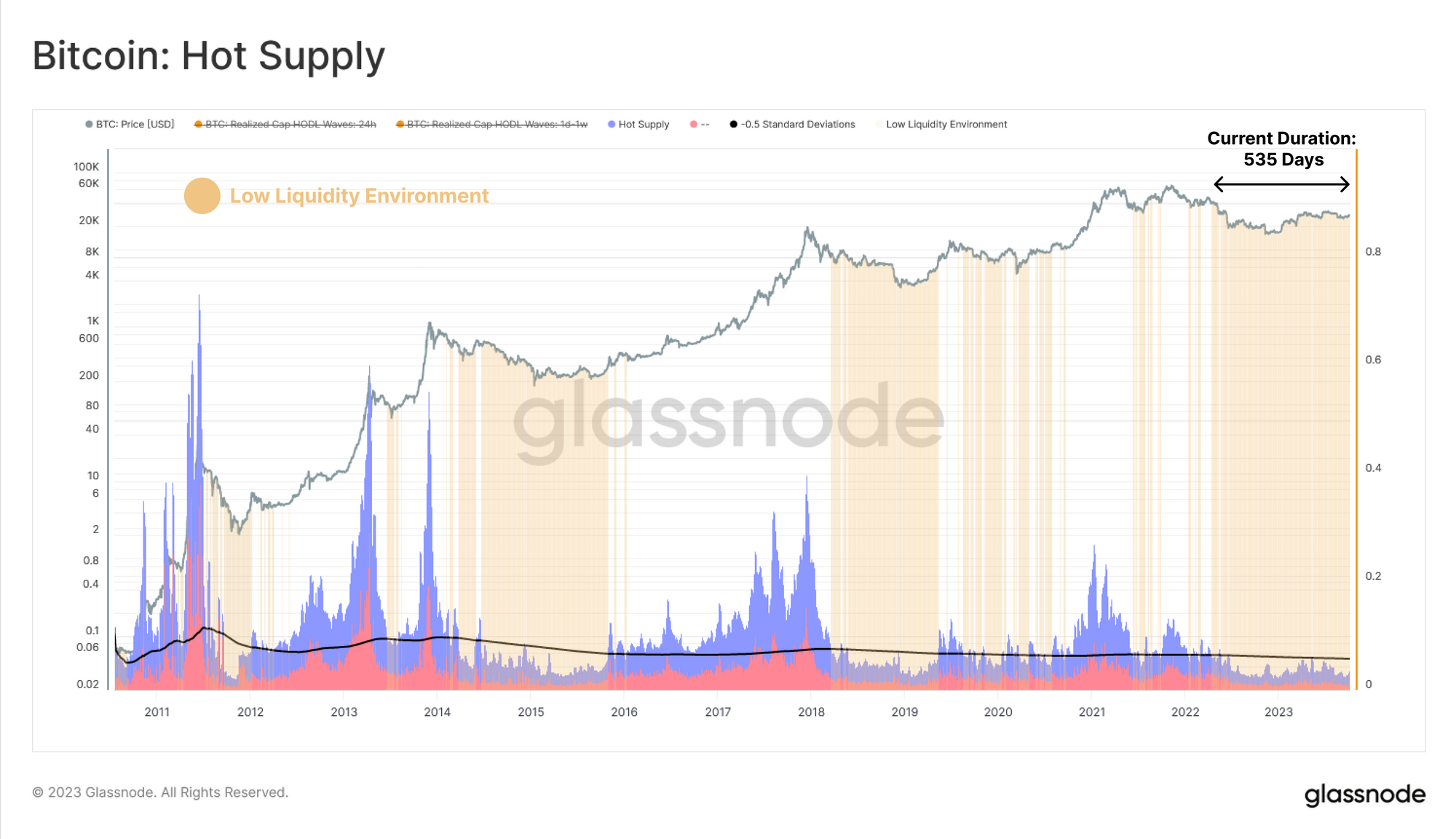

Varustus pingutab

Seda tähelepanekut kinnitab hinnang keskmisele aktiivse üksuse kohta ülekantud BTC mahule, mis on langenud 12.2 0.44 dollarini (umbes 2017 BTC). See mõõdik on naasnud tasemele, mida täheldati 2020. aasta lõpus (härjajooksu lõpp) ja uuesti XNUMX. aasta lõpus (enne viimast tsüklilist pullijooksu).

See turu likviidsuse vaibumine on silmatorkavalt ilmne, kui hinnata nn kuuma pakkumise mõõdikut, mis on viimase nädala jooksul tehinguid sooritanud müntide maht. Et näidata, kui vaikne Bitcoini pakkumine on, võrdleme Hot Supply'i selle pikaajalise keskmise miinus 0.5 standardhälbega.

Sellest lähtuvalt koostame raamistiku, mis tõstab esile madala ja kahaneva turu likviidsuse perioodid, kus Hot Supply on alla selle keskmise – 0.5SD taseme. Need esiletõstetud valdkonnad näitavad, et praegused likviidsustingimused jäävad sarnaseks 2014-15 ja 2018-19 karuturgudega, olles sellises olukorras olnud 535 päeva.

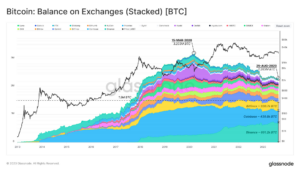

Samuti kasvab Illiquid Supply maht, liikudes börsisaldode koondamiseks vastupidises suunas.

See lahknevus on veel üks tõend selle kohta, et münte võetakse jätkuvalt börsilt välja, liikudes mittelikviidsetesse HODLeri rahakottidesse, kus need üldiselt vananevad pikaajalise omaniku staatuseks.

Vahetused

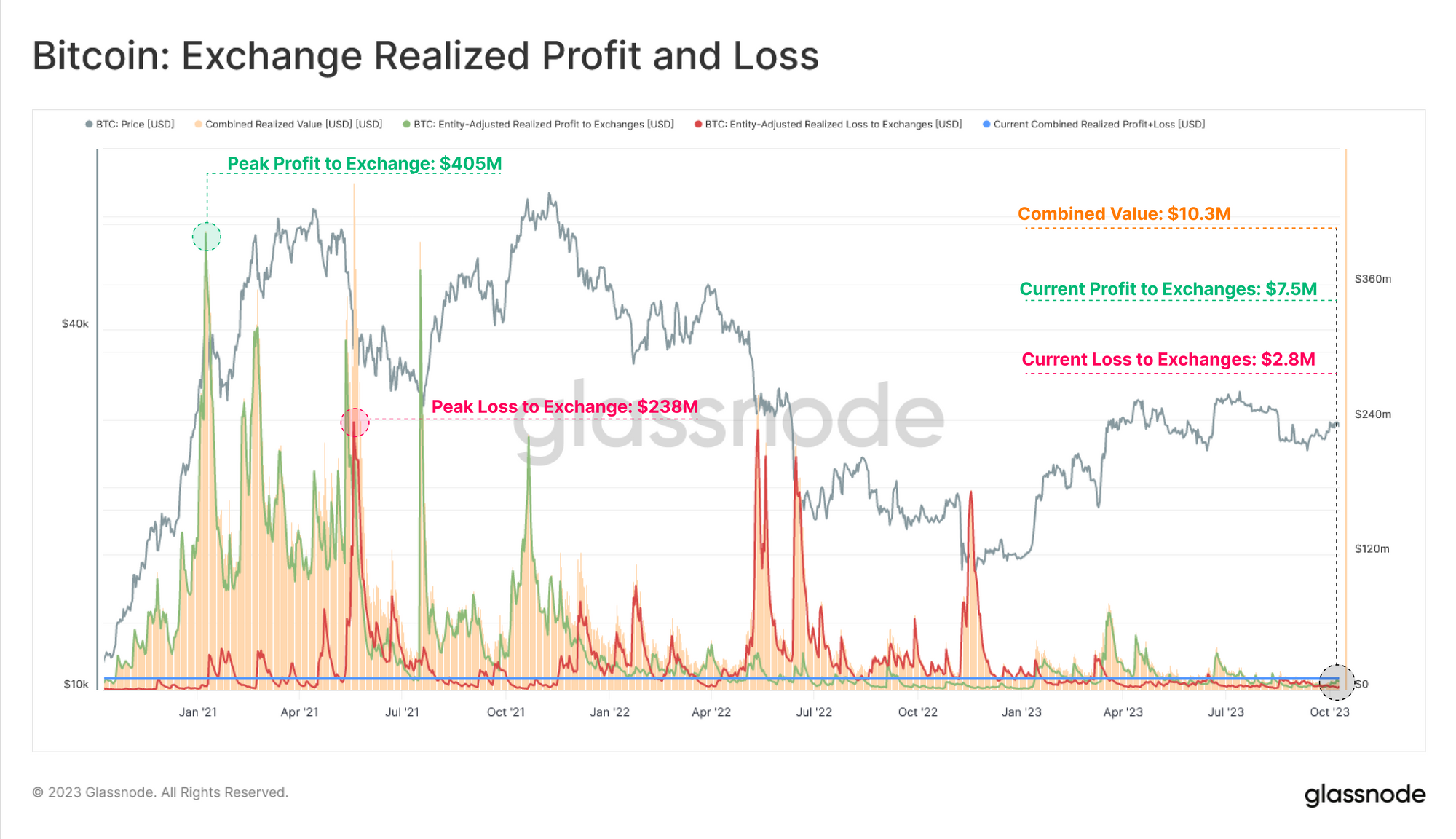

Oleme kindlaks teinud, et ahelasisene BTC pakkumine jääb erakordselt seisma, nii ülekantud väärtus kui ka uue kapitali sissevool on ajalooliselt vaigistatud. Kuna börsid jäävad peamisteks kauplemiskohtadeks, saame profileerida sisse- ja väljavoolud investorite aktiivsuse mõõdikuna.

30 päeva ja 365 päeva keskmine vahetuste kogumaht (sissevool pluss väljavool) kõigub 1.5 miljardi dollari ümber, mis on märkimisväärne langus (75.5%) võrreldes 6. aasta mais kehtestatud 2021 miljardi dollari suuruse ATH-ga.

Exchange'i aadressidele saadetud müntide teenitud kasumi ja kahjumi maht on samuti 2021.–22. aasta tsüklist läbi teinud täieliku detokseerumise, kusjuures mõlemad näitajad on jõudnud madalaimale tasemele alates 2020. aastast.

Mündi kohta teenitud keskmine kasum või kahjum on samuti jõudnud tsükli madalaimale tasemele, mis kinnitab tähelepanekut, et enamik kaubeldavaid münte tehti viimati tänasega sarnase hinnaga. Samuti märgime, et kasum võrdub kahjumiga, mis viitab tasakaaluseisundi saavutamisele (tulevase kõrgendatud volatiilsuse näitaja).

Kuna enamik münte tehakse tehingute algse maksumuse vahetus läheduses, kirjeldab see turgu, kus aktiivsed investorid on kas hinnatundlikud HODL-id või kauplejad, kes pingutavad veidi parema positsiooni nimel.

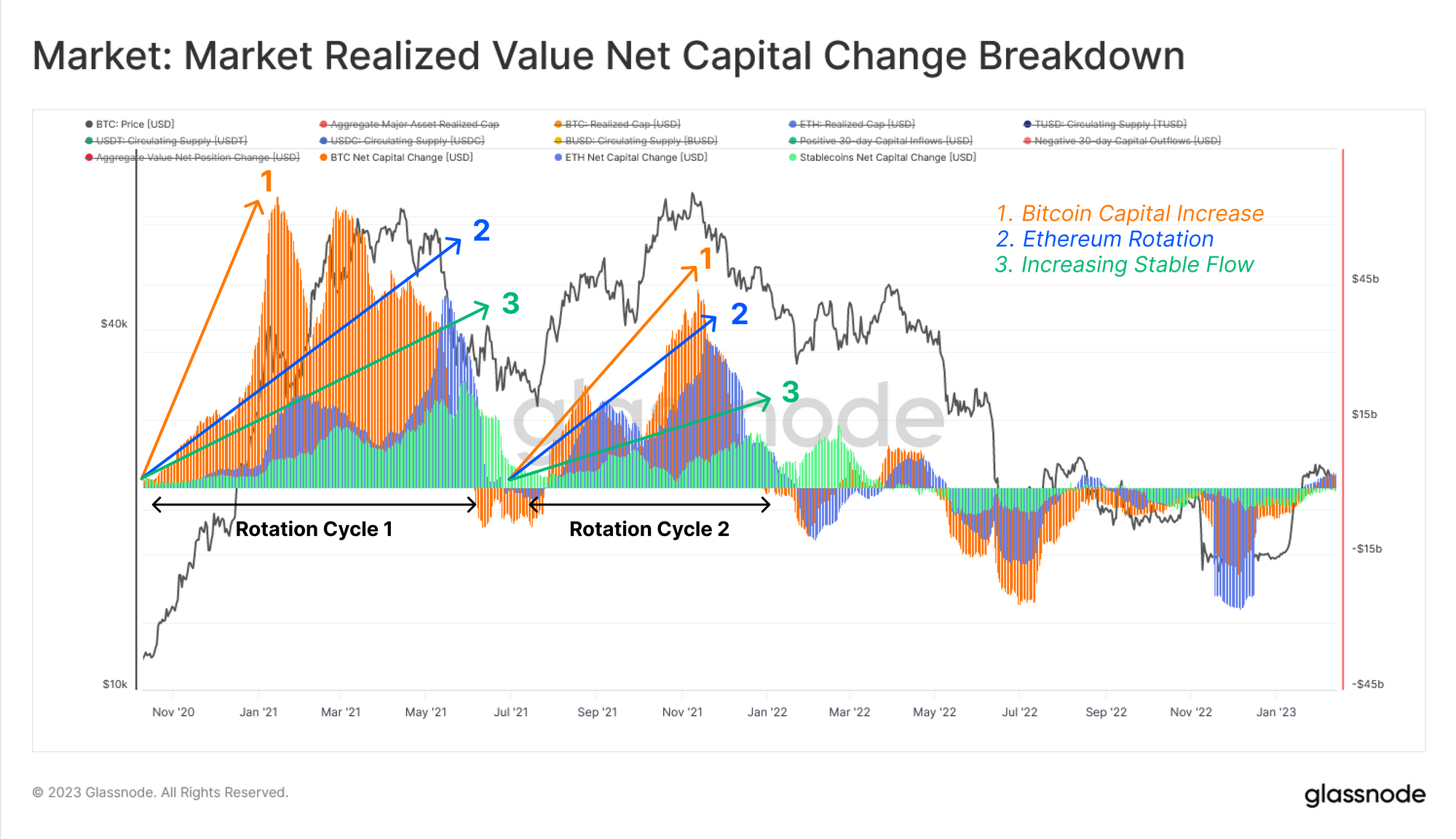

Kuna ahelas esineb nii vähe, uuritakse selles järgmises osas fundamentaalsemat kontseptsiooni, milleks on kapitali rotatsioon, mida sageli nimetatakse ka alternatiivseks hooajaks. Selle põhjal koostame uudse tööriista, et hinnata perioode, mil näib olevat käimas "alal-hooaja" kapitalirotatsioon.

Ajalooliselt kipub Bitcoin juhtima digitaalsete varade turgu, turu kindlustunne liigub seejärel Ethereumi poole ja sealt edasi riskikõverast kaugemale.

Võimas tööriist selle kapitali rotatsiooni visualiseerimiseks on 🟠 BTC ja 🔵 ETH realiseeritud ülempiiri 30-päevane muutus ning 🟢 stabiilne müntide kogupakkumine (USD-i noteeringukapitali vahetusnäitajana, mida sageli kasutatakse spekuleerimiseks).

Nende netopositsioonimuutuste mõõdikute normaliseerimiseks teisendame selle 30-päevase muutuse suhteliseks protsendiks realiseeritud ülempiirist (BTC ja ETH) või kogupakkumisest (stabiilsed mündid).

Järgmisena koostame lihtsa mudeli, et teha kindlaks, kas turg on vastavalt riski- või riskivaba keskkonnas:

- 🟢 Risk-on määratletakse siis, kui kõigi nende kolme peamise vara puhul ilmneb kapitali netosissevool.

- ???? Risk-off on määratletud, kui mõnel kolmest põhivarast hakkab ilmnema kapitali netoväljavool.

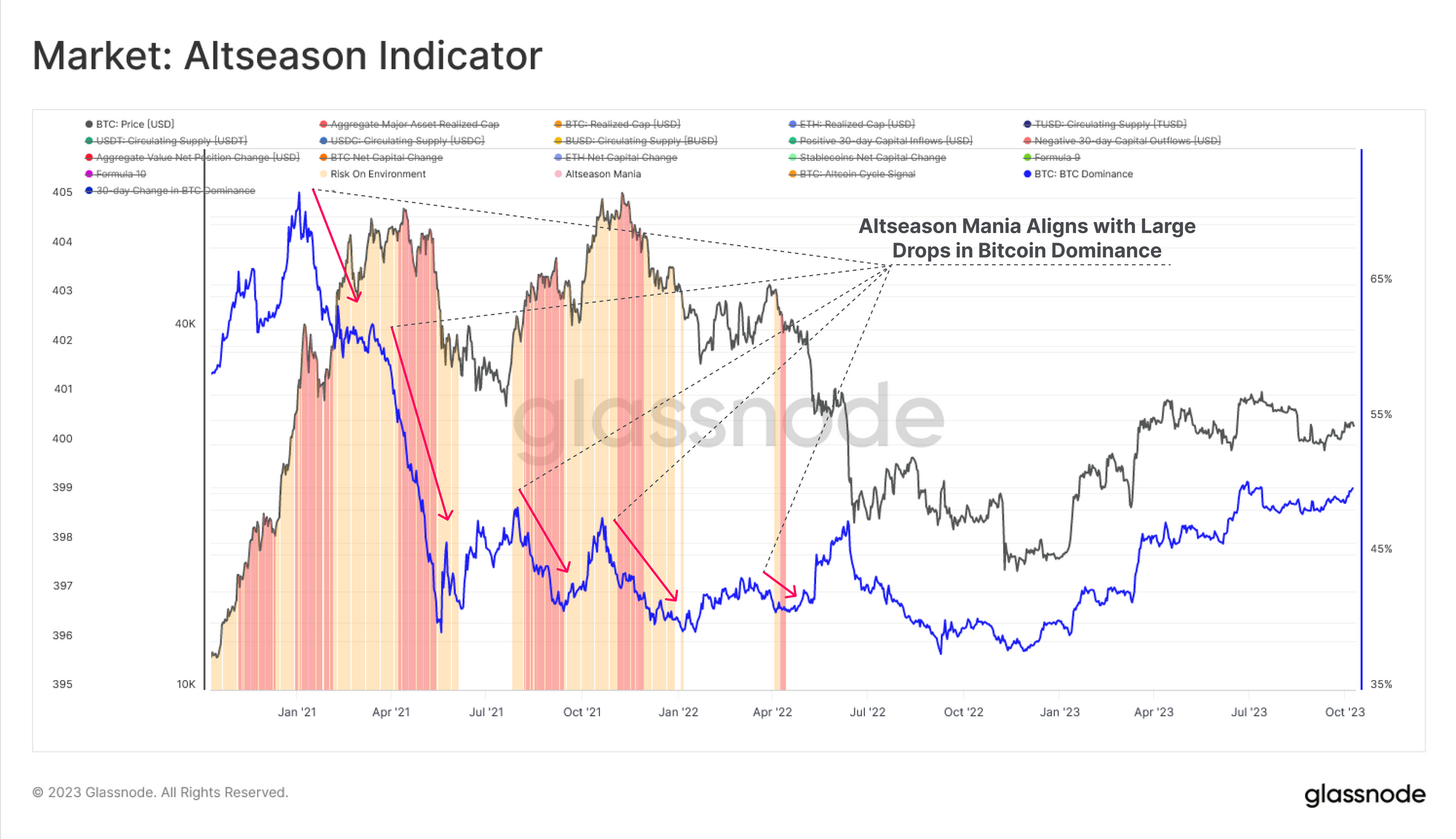

Selle laiaulatusliku ülevaatega riskide sisse/välja lülitatud keskkondadest saame rakendada veel ühte piirangut, et filtreerida plahvatusohtlikke Altseasoni maania perioode esmase tõusutrendi piires. Kui kõigi kolme peamise ettevõtte kapitalivood on positiivsed, filtreerime seejärel ainult sündmused, mille puhul kapital liigub Ethereumi ja Stablecoinsi poole.

See mudel saavutatakse, otsides positiivset ja kasvavat 30-päevast muutust ETH Realized Capi ja Stablecoini kogupakkumises (st positiivne teine tuletis). See mudel simuleerib jugaefekti, kui kapitali pöörleb suurematest korkidest väikestesse.

Tingimused on järgmised:

- Risk peal jääb alles siis, kui kõigis kolmes peamises ettevõttes on kapitali sissevool

- Peak risk filmis "Altseason Mania" on määratletud, kus nii Ethereumi kui ka Stablecoinsi kapitalivood on positiivsed ja suurenevad.

Mõistuse kontrollimiseks võime võrrelda seda indikaatorit Bitcoini domineerimise 30-päevase muutusega, kus märgime, et selle altcoini maania indikaatori tipud on kooskõlas ka Bitcoini turukapitali domineerimise suure vähenemisega.

Viimase võrdlusena saame seda võrrelda Swissblock Altcoini tsükli signaaliga, kus näeme sarnaseid tippe (väärtus 100) indikaatoris, mis on joondatud kapitali rotatsiooniga Ethereumi ja Stablecoinsi suunas.

Kokkuvõte ja järeldused

Likviidsus väheneb digitaalsete varade lõikes, kuna võrguarveldus, börside interaktsioon ja kapitalivood on tsükli madalaimal tasemel, mis rõhutab tugevalt praegust ägedat apaatsust, mida turg kogeb.

Pikaajaliste omanike kohort on endiselt resoluutne, kuna nende pakkumine kasvab jätkuvalt uute ATH-de juurde, samal ajal kui HODLer Growth on endiselt tugev, vähendades aktiivset kaubeldavat pakkumist.

Hoolimata Altcoinide hindamise suurtest kõikumistest, mis on valitseva madala likviidsuskeskkonna sümptom, viitab meie uus Altcoini raamistik, mis simuleerib kapitali rotatsiooni mõju, viitab riskipõhisele režiimile, mis aitab kaasa digitaalsete varade likviidsuse puudumisele. .

Kohustustest loobumine: see aruanne ei anna investeerimisnõuandeid. Kõik andmed on esitatud ainult informatiivsel ja hariduslikul eesmärgil. Ükski investeerimisotsus ei põhine siin esitatud teabel ja te vastutate ainuisikuliselt oma investeerimisotsuste eest.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://insights.glassnode.com/the-week-onchain-week-41-2023/

- :on

- :on

- :mitte

- : kus

- $ UP

- 100

- 14

- 2000

- 2017

- 2020

- 2021

- 2K

- 75

- a

- saavutatud

- omandamine

- üle

- aktiivne

- tegevus

- äge

- aadressid

- edasijõudnud

- nõuanne

- jälle

- agregaat

- eespool

- viia

- joondatud

- Materjal: BPA ja flataatide vaba plastik

- Ka

- Altcoin

- Altcoiinid

- an

- ja

- Teine

- mistahes

- apaatia

- ilmne

- ilmub

- kehtima

- OLEME

- valdkondades

- ümber

- AS

- tõusma

- hinnata

- hindamine

- eelis

- vara

- At

- ATH

- saadaval

- keskmine

- saldod

- põhineb

- alus

- BE

- Pidage

- karuturud

- olnud

- on

- alla

- Parem

- parem positsioon

- Bitcoin

- bikküli domineerimine

- Bitcoini turg

- bitcoini turu kork

- Bitcoini pakkumine

- mõlemad

- lai

- BTC

- sõnn

- Pullijooks

- by

- CAN

- kork

- kapital

- mütsid

- muutma

- kontrollima

- ringluses

- Ronimine

- lähedal

- Kohordi

- Münt

- Mündid

- võrdlema

- võrdlus

- täitma

- mõiste

- seisund

- Tingimused

- usaldus

- ühinemine

- ehitama

- jätkama

- pidev

- lepingute sõlmimine

- muutma

- Maksma

- kulupõhiselt

- Praegune

- Praegu

- kõver

- tsükkel

- andmed

- otsus

- otsused

- Väheneb

- määratletud

- näitama

- lähetatud

- tuletisinstrument

- Detox

- digitaalne

- Digitaalne vara

- Digitaalsed varad

- suund

- Lahknemine

- ei

- Ülekaal

- kuivada

- dünaamiline

- e

- haridus-

- mõju

- kumbki

- lõpp

- üksus

- keskkond

- keskkondades

- võrdne

- Tasakaal

- Samaväärne

- asutatud

- ETH

- ethereum

- hindamine

- hindamine

- sündmused

- tõend

- erandkorras

- vahetamine

- Vahetused

- näitama

- Näitus

- kogenud

- kogevad

- uurima

- äärmuslik

- äärmiselt

- Langenud

- vähe

- filtreerida

- lõplik

- esimene

- Voolav

- Voolud

- kõikumisi

- Järel

- järgneb

- eest

- Raamistik

- Alates

- põhiline

- edasi

- gabariit

- üldiselt

- Klaasisõlm

- Kasv

- Pool

- Olema

- võttes

- tugevalt

- kõrgendatud

- siin

- Esiletõstetud

- esiletõstmine

- rõhutab

- ajalooliselt

- lööb

- Hodlerid

- KODUTAMINE

- omanik

- KUUM

- Kuidas

- HTTPS

- i

- identifitseerima

- if

- in

- kasvav

- Indikaator

- sissevool

- sissevool

- info

- suhtlemist

- sisse

- kehtestama

- Sissejuhatus

- investeering

- investor

- Investorid

- IT

- ITS

- lihtsalt

- puudus

- maastik

- suur

- suurem

- viimane

- Hilja

- viima

- KLAAS

- Tase

- taset

- Likviidsus

- vähe

- pikaajaline

- Pikaajaline omanik

- otsin

- kaotus

- kaod

- Madal

- madalaim

- Lehed

- peamine

- Enamus

- Majors

- Turg

- Turupiirkond

- turu usaldust

- turud

- mai..

- keskmine

- meetmed

- mõõtmine

- meetriline

- Meetrika

- minimaalne

- mudel

- tagasihoidlik

- kuu

- rohkem

- liikuv

- neto

- võrk

- Uus

- uus altcoin

- järgmine

- ei

- meeles

- romaan

- tähelepanek

- esineb

- of

- sageli

- on

- Ahelas

- ONE

- ainult

- vastupidine

- or

- et

- originaal

- meie

- välja

- väljavool

- üle

- enda

- omanikuks

- kohta

- protsent

- periood

- perioodid

- perspektiiv

- tükk

- Platon

- Platoni andmete intelligentsus

- PlatoData

- mängima

- pluss

- Punkt

- positsioon

- positiivne

- võimas

- hind

- esmane

- Eelnev

- professionaalne

- profiil

- Kasum

- kasum

- anda

- tingimusel

- pakkudes

- volikiri

- eesmärkidel

- tsitaat

- jõudma

- jõudis

- jõuda

- realiseeritud

- vähendused

- nimetatud

- kord

- suhteline

- vastumeelsus

- jääma

- ülejäänud

- jäänused

- aru

- vastavalt

- vastutav

- Oht

- jõuline

- jooks

- Teine

- Osa

- vaata

- nähtud

- Saadetud

- komplekt

- arveldamine

- näitama

- külgsuunas

- Signaali

- märkimisväärne

- märgatavalt

- sarnane

- lihtne

- alates

- väike

- So

- Ainult

- spekulatsioonid

- stabiotsiin

- Stabiilkiinid

- standard

- algus

- algab

- riik

- olek

- Lugu

- struktuur

- mahukas

- Soovitab

- varustama

- püsiv

- sümptom

- võtmine

- ütleb

- kipub

- et

- .

- Pealinn

- teave

- oma

- SIIS

- Seal.

- Need

- nad

- see

- kolm

- Läbi

- karmistamine

- et

- täna

- tööriist

- Summa

- suunas

- kaubelda

- kaubeldav

- kaubeldakse

- Ettevõtjad

- kaupleb

- tehinguid tegema

- tehingute tegemine

- üle antud

- Käimas

- tõusutendents

- USD

- kasutamine

- Hindamine

- väärtus

- juhtumused

- väga

- vaade

- Lenduvus

- maht

- mahud

- Rahakotid

- we

- nädal

- olid

- millal

- kas

- mis

- samas

- laialt levinud

- will

- koos

- jooksul

- aasta

- sa

- Sinu

- sephyrnet