Autoriõigus@http://lchipo.blogspot.com/

Jälgi meid Facebookis: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Jälgi meid Facebookis: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Oluline***Blogger ei ole kirjutanud ühtegi soovitust ega soovitust. Kõik on isiklik arvamus ja lugeja peaks investeerimisotsuse tegemisel võtma oma riski.

Kandideerimine avatud: 28

Kandideerimine on lõppenud: 07

Hääletamine: 12

Noteerimise kuupäev: 26

Aktsiakapital

Turukapital: 225 miljonit RM

Aktsiad kokku: 450 miljonit aktsiat

Tööstus CARG

2019-2021 industry CAGR: 3.8%

Konkurendid PAT%

Ataims: -0.5%

VS industry Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Others: loss to 9.6%

Turukapital: 225 miljonit RM

Aktsiad kokku: 450 miljonit aktsiat

Tööstus CARG

2019-2021 industry CAGR: 3.8%

Konkurendid PAT%

Ataims: -0.5%

VS industry Berhad: 6%

EG Industries Berhad: 1.3%

Delloyd Electronics (M) Sdn Bhd: 10.7%

Others: loss to 9.6%

Äri (FYE 2022)

Automotive electronics manufacturing services.

Revenue: 95% (Perodua – main customer)

Automotive electronics manufacturing services.

Revenue: 95% (Perodua – main customer)

Põhiline

1. Turg: Ace Market

2.Hind: 0.50 RM

3.P/E: 16.7 @ RM0.03

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA pärast IPO-d: RM0.28

7. Võlg käibevara suhtes kokku pärast IPO-d: 0.37 (võlg: 37.779 miljonit, põhivara: 60.555 miljonit, käibevara: 101.007 miljonit)

8. Dividendipoliitika: ametlik dividendipoliitika puudub.

9. Shariah starus: Shariah compliant.

1. Turg: Ace Market

2.Hind: 0.50 RM

3.P/E: 16.7 @ RM0.03

4.ROE (Pro Forma III): 10.88%

5.ROE: 14.41%(FYE2022), 14.03%(FYE2021), 13.46%(FYE2020), 29.85%(FYE2019)

6.NA pärast IPO-d: RM0.28

7. Võlg käibevara suhtes kokku pärast IPO-d: 0.37 (võlg: 37.779 miljonit, põhivara: 60.555 miljonit, käibevara: 101.007 miljonit)

8. Dividendipoliitika: ametlik dividendipoliitika puudub.

9. Shariah starus: Shariah compliant.

Varasemad finantstulemused (tulu, aktsiakasum, PAT%)

2022 (FYE 31. märts): 133.051 miljonit RM (Eps: 0.030), PAT: 10.1%

2021 (FYE 31. märts): 129.869 miljonit RM (Eps: 0.027), PAT: 9.4%

2020 (FYE 31. märts): 130.732 miljonit RM (Eps: 0.024), PAT: 8.3%

2019 (FYE 31. märts): 126.542 miljonit RM (Eps: 0.051), PAT: 18.1%

Suurklient (2022)

1. Perodua manufacturing: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Perodua Sales: 6%

4. HIL Industries: 1.9%

5. Sipro Plastic: 1.6%

***kokku 98.5%

2022 (FYE 31. märts): 133.051 miljonit RM (Eps: 0.030), PAT: 10.1%

2021 (FYE 31. märts): 129.869 miljonit RM (Eps: 0.027), PAT: 9.4%

2020 (FYE 31. märts): 130.732 miljonit RM (Eps: 0.024), PAT: 8.3%

2019 (FYE 31. märts): 126.542 miljonit RM (Eps: 0.051), PAT: 18.1%

Suurklient (2022)

1. Perodua manufacturing: 51.4%

2. Perodua Global Manufacturing: 37.6%

3. Perodua Sales: 6%

4. HIL Industries: 1.9%

5. Sipro Plastic: 1.6%

***kokku 98.5%

Peaaktsionärid

Iskandar Holdings: 72% (Direct)

Mirzan Bin Mahathir: 72% (Indirect)

Iskandar Holdings: 72% (Direct)

Mirzan Bin Mahathir: 72% (Indirect)

Juhatajate ja võtmejuhtide tasu 2023. aasta finantsaastal (2022. aasta tuludest ja muudest tuludest)

Direktori töötasu kokku: 0.962 miljonit RM

võtmejuhtkonna töötasu: 1.156 mln – 1.450 mln

kokku (max): 2.412 miljonit RM ehk 9.83%

Direktori töötasu kokku: 0.962 miljonit RM

võtmejuhtkonna töötasu: 1.156 mln – 1.450 mln

kokku (max): 2.412 miljonit RM ehk 9.83%

Rahaliste vahendite kasutamine

1. R&D – new product development: 20.7%

2. To expand R&D office space, raw material storage and ancillary facilities: 19.3%

3. Purchase of new process equipment: 8.9%

4. Working capital requirement: 11.4%

5. Pangalaenu tagasimakse: 29.6%

6. Noteerimiskulud: 10.1%

1. R&D – new product development: 20.7%

2. To expand R&D office space, raw material storage and ancillary facilities: 19.3%

3. Purchase of new process equipment: 8.9%

4. Working capital requirement: 11.4%

5. Pangalaenu tagasimakse: 29.6%

6. Noteerimiskulud: 10.1%

Järeldused (Blogger ei kirjuta ühtegi soovitust ja soovitust. Kõik on isiklik arvamus ja lugeja peaks investeerimisotsuse tegemisel võtma oma riski)

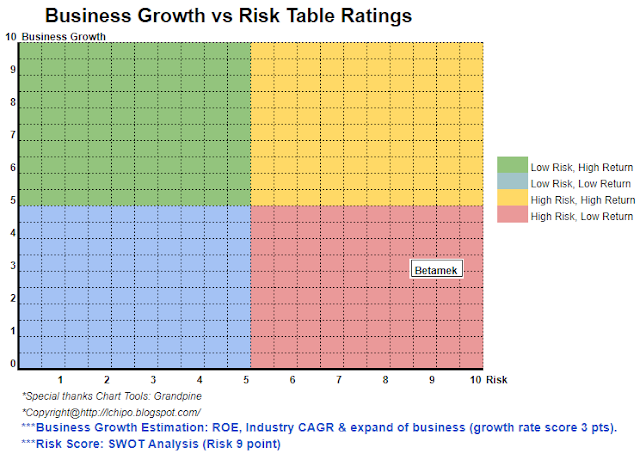

Refer to above SWOT analysis. Overall is a high risky business model as over focus on single customer (Perodua, 95% of company revenue). Sumore their industry itself is very competitive industry.

Refer to above SWOT analysis. Overall is a high risky business model as over focus on single customer (Perodua, 95% of company revenue). Sumore their industry itself is very competitive industry.

* Hindamine on ainult isiklik arvamus ja seisukoht. Arusaam ja prognoos muutuvad uue kvartali tulemi avaldamisel. Lugeja võtab oma riski ja peaks tegema oma kodutöö, et jälgida iga kvartali tulemust, et kohandada ettevõtte fundamentaalse väärtuse prognoosi.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- Platoblockchain. Web3 metaversiooni intelligentsus. Täiustatud teadmised. Juurdepääs siia.

- Allikas: http://lchipo.blogspot.com/2022/09/betamek-berhad.html

- 1

- 10

- 11

- 2022

- 7

- 9

- 95%

- 98

- a

- üle

- pärast

- Materjal: BPA ja flataatide vaba plastik

- analüüs

- ja

- kehtima

- eelis

- Pank

- Laenamine

- äri

- ärimudel

- CAGR

- kork

- kapital

- keskus

- muutma

- selge

- värv

- ettevõte

- konkurentsivõimeline

- Nõuetele vastav

- Praegune

- klient

- kuupäev

- Võlg

- otsus

- & Tarkvaraarendus

- otsene

- Juhataja

- dividend

- Teenimine

- Elektroonika

- seadmed

- Eeter (ETH)

- Laiendama

- kulud

- finants-

- finantstulemused

- Keskenduma

- järgima

- Ennustus

- formaalne

- Alates

- põhiline

- Globaalne

- Suur

- Holdings

- kodutöö

- HTTPS

- in

- tulu

- tööstusharudes

- tööstus

- investeering

- IPO

- ise

- Võti

- loetelu

- kaotus

- põhiline

- juhtimine

- tootmine

- Turg

- materjal

- max

- mudel

- Uus

- uus toode

- Office

- Arvamus

- Muu

- üldine

- enda

- taju

- jõudlus

- isiklik

- plast

- Platon

- Platoni andmete intelligentsus

- PlatoData

- poliitika

- hind

- Pro

- protsess

- Toode

- tootearendus

- ostma

- Kvartal

- R & D

- Töötlemata

- lugeja

- Soovitus

- Red

- vabastama

- töötasu

- tagasimaksed

- nõue

- kaasa

- tulu

- Oht

- Riskantne

- müük

- Teenused

- Aktsiad

- Šariaat

- peaks

- ühekordne

- Ruum

- ladustamine

- Võtma

- .

- oma

- et

- Summa

- us

- väärtus

- vaade

- will

- töö

- sephyrnet