Kokkuvõte

- Bitcoini pullidel on õnnestunud BTC hinnad tagasi lükata 35 28 dollarile, purustades mitu peamist tehnilist ja ketisisese hinnataseme, mis asusid XNUMX XNUMX dollari ümber, mis on märkimisväärne tugevuse märk.

- Tuletisinstrumentide turud aitasid liikumisele kaasa paari lühikese tehinguga, sulgedes 60 4.3 BTC väärtuses futuuripositsioone ja XNUMX miljardi dollari väärtuses optsioonide avatud intressitõusu.

- Pikaajalisi investoreid ei häiri see nädalane hinnaaktsioon, pikaajaliste omanike pakkumine jõuab uute ATH-deni ja taaselustatud tarnemahud jäävad ebaoluliseks.

Bitcoini investorite osalus on sel nädalal märgatavalt tõusnud – BTC tõusis madalaimalt 27.1 35.1 dollarilt XNUMX, XNUMX XNUMX dollarini. See samm algas mitme olulise tehnilise ja ketisisese hinnataseme veenva katkemisega, mis on märkimisväärne tugevuse märk.

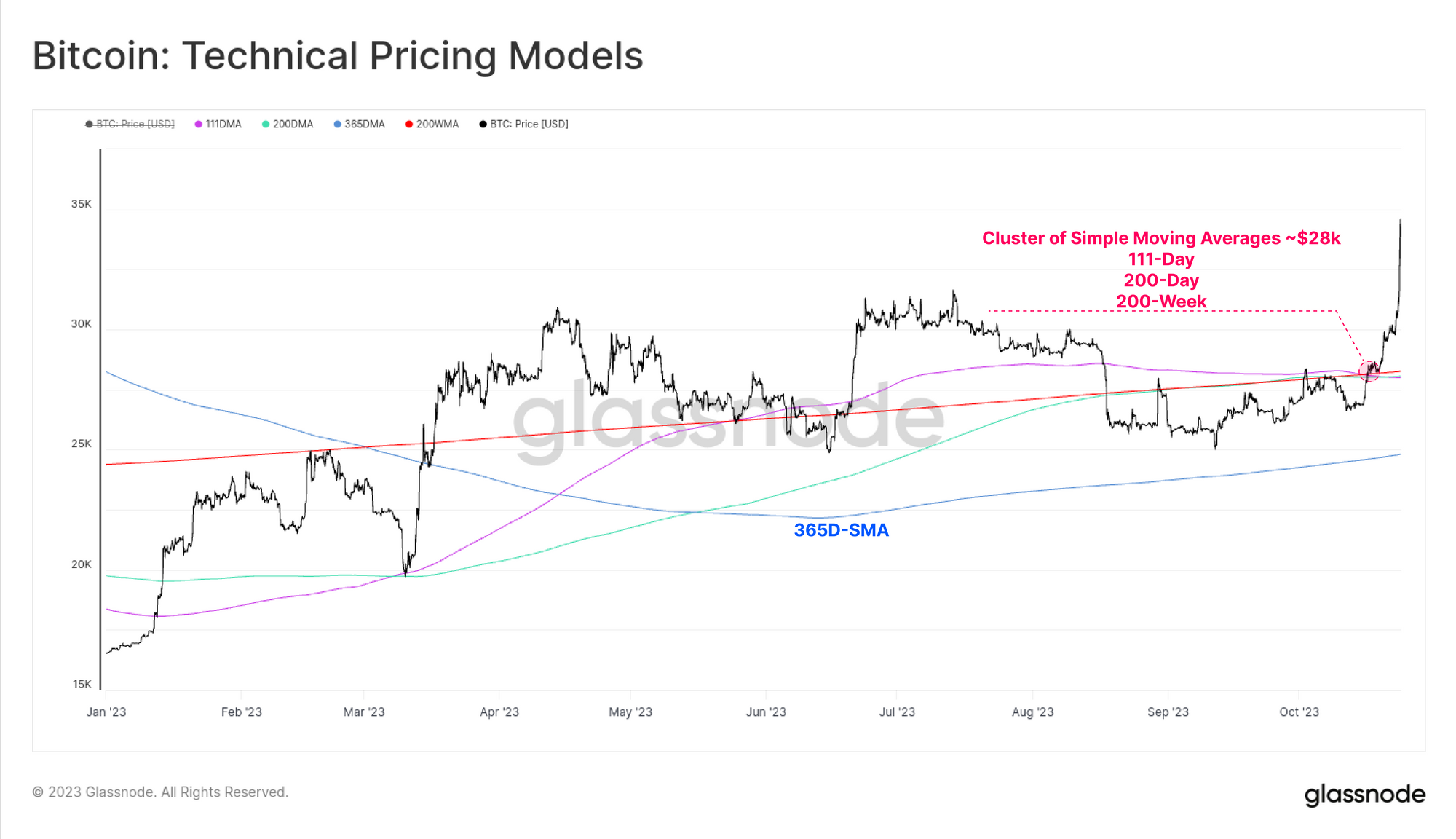

Pikaajaliste lihtsate libisevate keskmiste hindade klaster on umbes 28 111 dollarit ja on septembri ja oktoobri jooksul turul vastupanu osutanud. Pärast kuu aega turgu jahvatamist leidsid pullid sel nädalal piisavalt jõudu, et 200 päeva, 200 päeva ja XNUMX nädala keskmistest näitajatest veenvalt läbi murda.

Kas tuletisväärtpaberid on juhiks?

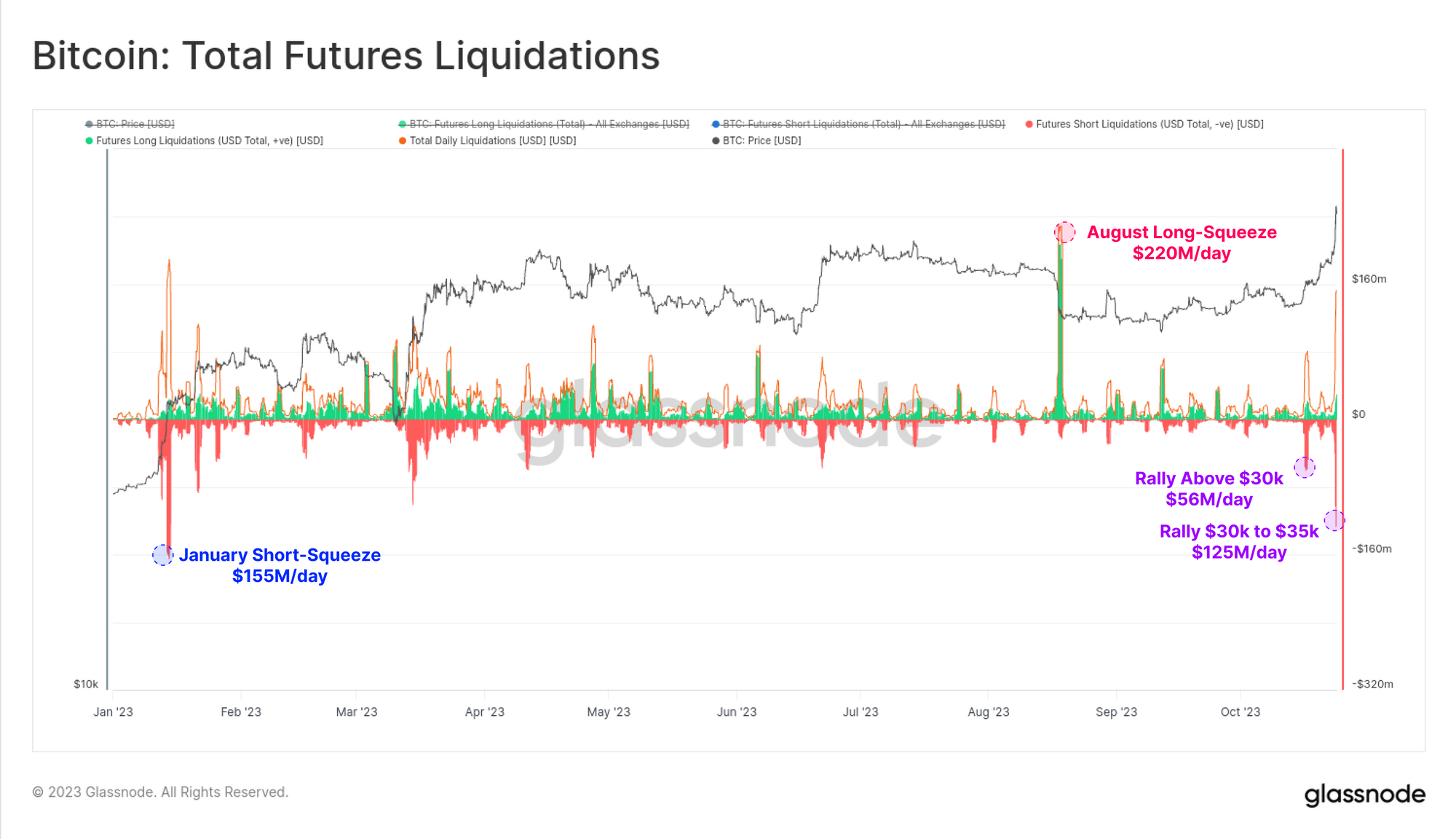

Kui turul toimuvad olulised muutused, uurivad analüütikud sageli tuletisinstrumentide andmeid, et teha kindlaks, kas muudatuse põhjustas finantsvõimenduse vähenemine. Kõigepealt vaatleme avatud huvi püsivate vahetusturgude vastu, mida käsitleme BTC mõistes, et filtreerida välja müntide hinna liikumise mõju.

Avatud huvi langes 25. oktoobril umbes 17 8.3 BTC võrra, mis on umbes 35% langus. Sellele järgnes 23. oktoobril teine suur finantsvõimenduse 35 XNUMX BTC vähenemine, kui turg tõusis uutele aasta tipptasemetele XNUMX XNUMX $. See finantsvõimenduse vähendamine on nüüd suurusjärgus sarnane jaanuaris toimunud lühiajalise ja augusti pika pigistusega.

Ligikaudu 56 miljonit dollarit lühikesi positsioone likvideeriti, kui ralli algas 17. oktoobril, ja sellele järgnes täiendav 125 miljonit dollarit 23. oktoobril. See on 2023. aasta kontekstis oluline lühike likvideerimismaht. See on jällegi võrreldav 155 miljoni dollari suuruse lühiajalise likvideerimisega jaanuaris ja 220 miljoni dollariga augustis suletud pikkade positsioonidega.

Futuuride likvideerimismahte saame kontrollida ka muul viisil, võttes 30-päevase likvideeritud pikkade ja lühikeste võlakirjade summa ning arvutades välja netojäägi. Näeme, et enamikul 2023. aastast (ja tegelikult ka enamikust ajaloost) domineerivad lühikeste pükstega võrreldes suuremad pikad likvideerimismahud.

Võrguses on turul nüüdseks viimase 30 päeva jooksul rohkem sundsuletud lühikesi mahtusid. Allolev diagramm tõstab esile sellise "lühiajalise domineerimise" punktid, mis on ajalooliselt langenud kokku kohaliku turu äärmustega.

Tähelepanuväärne on see, et finantseerimismäärad ja kassa- ja ülekandepõhimõtted futuuriturgudel on jäänud suhteliselt rahulikuks. 2023. aastal on futuuriturgudel üldiselt olnud aastased intressimäärad üle 6%, mis on kõrgemad kui USA riigikassa intressimäärad.

Augustis toimunud mahamüümine jahutas seda pikka eelarvamust oluliselt, alalise rahastamise määrad langesid 7.5%+ tasemelt +2.5%. Kuigi rahastamise intressimäärad on selle nädala lühikeste investeeringute ajal tõusnud, on see jäänud suhteliselt madalaks, mis viitab sellele, et ralli võib olla vaid osaliselt ajendatud finantsvõimendusega spekulatsioonidest.

Optsiooniturud on aga jätkuvalt spekulatiivse kapitali sihtkoht. Avatud huvi ostuoptsioonide vastu on kasvanud 4.3 miljardi dollari võrra, laienedes 80%, ulatudes kokku üle 9.7 miljardi dollarini. See viitab sellele, et kauplejad ja investorid jätkavad optsiooniturgude kasutamist pika riskipositsiooni eelistatud vahendina. See on suhteliselt uus areng Bitcoini turustruktuuris, kus optsiooniturud on nüüd futuuridega võrreldava mastaabiga (vaata WoC 32).

Peamiste kulupõhiste tasemete väljavõtmine

Selle nädala ralli ei ajendanud mitte ainult mitut pikaajalist tehnilise analüüsi hinnataset, vaid on leidnud ka aluse kahest olulisest ahelapõhisest kulupõhisest mudelist. Analüütikud võivad neid kulupõhiseid mudeleid käsitleda tehnilise tasemega sarnases valguses, kuna need peegeldavad psühholoogilise tähtsusega tsoone ja seega valdkonda, kus investorite käitumine võib muutuda.

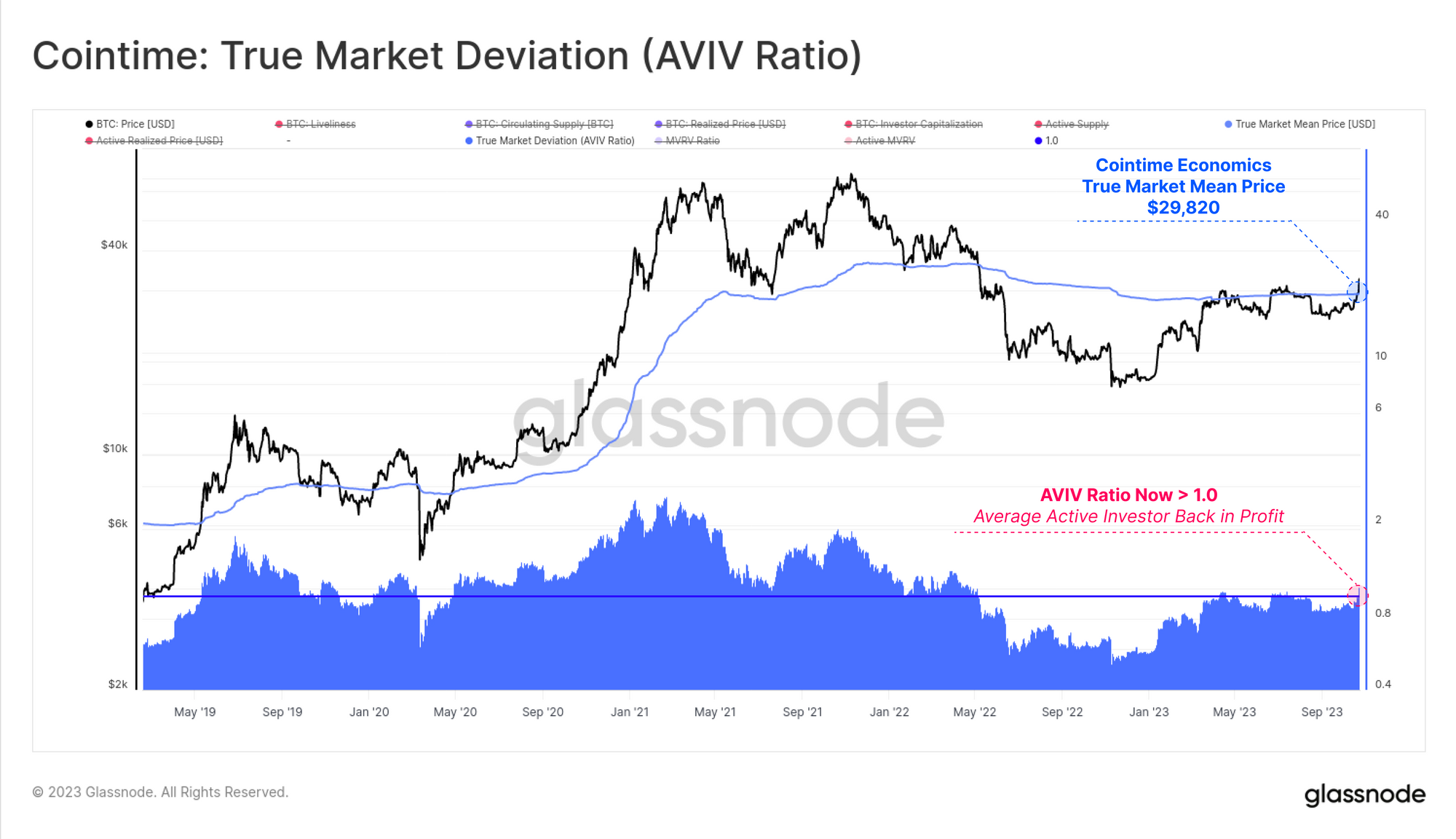

Meie hiljutises Cointime Economicsi uuringus arenes koos ARK-Invest, kehtestasime tegeliku turu keskmise hinna kui ideaalse kandidaadi keskmise investori kulupõhise mudeli jaoks. Selle mudeli kauplemine on praegu 29.78 XNUMX dollarit ja ajalooliselt on Bitcoini turg kaubelnud poole ajast kõrgemal ja poole võrra alla selle taseme.

Kui turg on saavutanud 2020–22 tsükli keskpunkti (vt WoC 28), samuti kauplemine üle tegeliku turu keskmise hinna, toob see keskmise aktiivse BTC investori tagasi realiseerimata kasumile.

Lühiajalise omaniku (STH) kulubaas on nüüd ka tahavaatepeeglis 28 20 dollarit, mis teeb keskmise hiljutise investori keskmiseks kasumiks +XNUMX%. Allolev diagramm näitab STH-MVRV suhet, kus punane tähistab perioode, mil turul kaubeldi alla STH kulubaasi ja roheline sellest kõrgemal.

Aastatel 2021–22 võime näha juhtumeid, kus STH-MVRV saavutas suhteliselt sügava korrektsiooni -20% või rohkem. Kuigi augusti müügitulu jõudis madalaima tasemeni -10%, on märkimisväärne, kui madal see MVRV langus võrreldes on, mis viitab sellele, et hiljutine korrektsioon leidis tähelepanuväärset toetust, olles selle nädala ralli eelkäija.

Kui MVRV kirjeldab lühiajaliste omanike valduses olevate müntide kasumlikkust (kasutamata varu), siis sellel on õde-näitaja SOPR, mis kirjeldab STH-de kulutatud müntide kasumlikkust (kulutatud varu).

Samamoodi saame arvutada kulutatud kulubaasi, et teha kindlaks STH-kohordi müntide keskmine soetushind. Teisisõnu, me hindame hinda, millest kulutatud mündid „tulid”.

Näeme sarnast mustrit MVRV-ga, võrreldes 2021.–22. aastaga võrreldes suhteliselt madala SOPR-i langusega ja sel nädalal tõusu positiivsele territooriumile. See viitab sellele, et investorid ei väljendanud sama suurt paanikat ja hirmu kui 2022. aasta karuturul, mis on veel üks märk investorite vastupanuvõimest.

Kui paneme need kaks kulupõhist mudelit kokku, saame luua ostsillaatori, mis jälgib lühiajalise omaniku usalduse suundumust (mida uuritakse lähemalt WoC 38).

Näeme, et pärast jaanuari kõige negatiivsema väärtuse saavutamist (kui hinnad olid ~16 XNUMX dollarit) on investorite kindlus taastunud neutraalseks, mis tähendab, et STH-del, kes kulutavad, on HODLingutega sarnased kulubaasid. Oleme ka nende kulupõhiste mudelite positiivse ristumise äärel.

Kuidas pikaajalised investorid reageerisid?

Viimane küsimus, mida me käsitleme, on see, kuidas pikemaajalised investorid on sellele rallile reageerinud ja kuidas on muutunud nende koondpositsioneerimine.

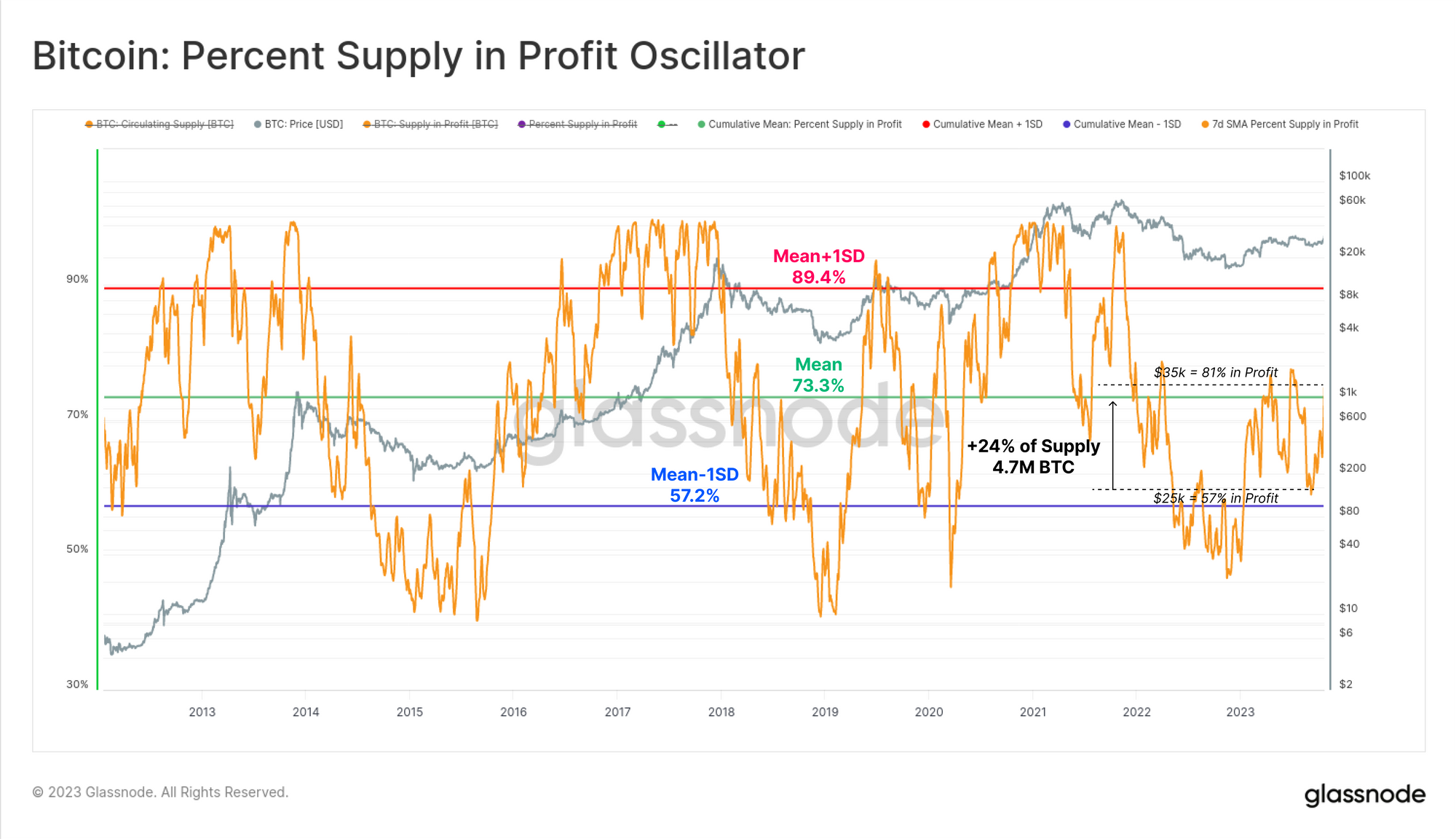

Kuna turg läheneb YTD tipptasemele, on märkimisväärne osa pakkumisest nüüdseks taastunud sellest, et seda hoitakse kahjumis ja kasumis. Kasumi pakkumise protsent hüppas tohutu 4.7 miljoni BTC võrra, mis on võrdne 24%-ga kogu ringlevast varust. See annab ülevaate omanikku vahetanud müntide mahust ja nende maksumus jääb vahemikku 27–35 XNUMX dollarit.

Kuna 81% pakkumisest on nüüd kasumis, on turg nüüd naasnud positiivsele käigule ning see mõõdik on nüüd kõrgem selle mõõdiku pikaajalisest keskmisest (näidatud roheliselt).

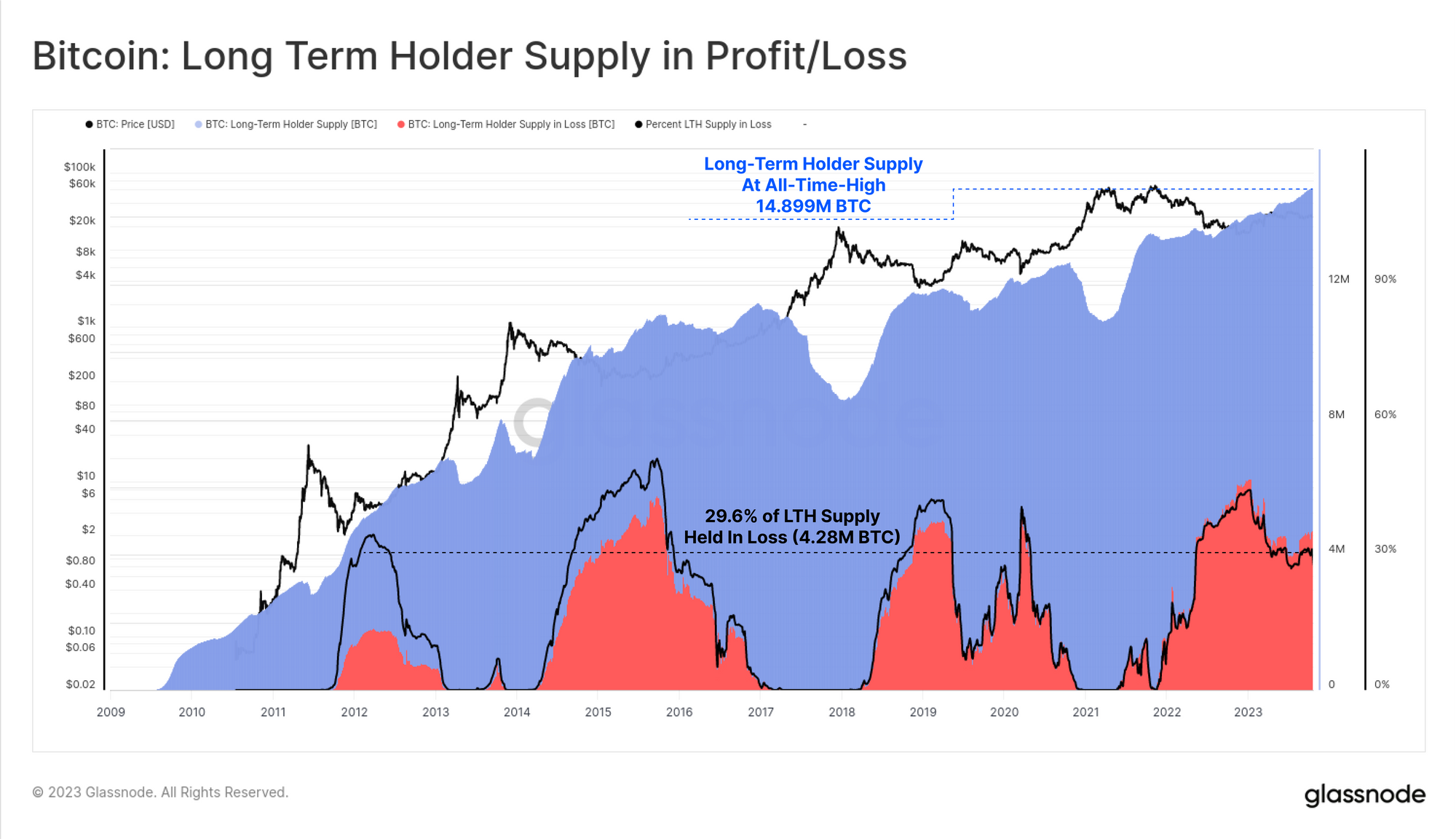

Pikaajaliste omanike rühma jaoks tundub, et see nädala ralli ei mõjuta neid muljetavaldavalt, kuna nende koguosalus langeb uuele kõigi aegade kõrgeimale tasemele 14.899 miljonit BTC-d. Selle mõõdiku jätkuv tõus näitab, et üle 155-päevase hoidmisläve on küpsemas suurem pakkumise maht, kui sellest välja kulutatakse.

Ligikaudu 29.6% LTH pakkumisest on kahjumis, mis on selle mõõdiku puhul ajalooliselt kõrge, arvestades turu tugevat tõusutendentsi alates 2022. aasta madalseisust. See on sarnane 2015. aasta lõpu ja 2019. aasta algusega ning 2020. aasta märtsi põhjaga.

See viitab sellele, et LTH kohort võib eelmiste tsüklitega võrreldes olla karmim ja kindlama käega rühm.

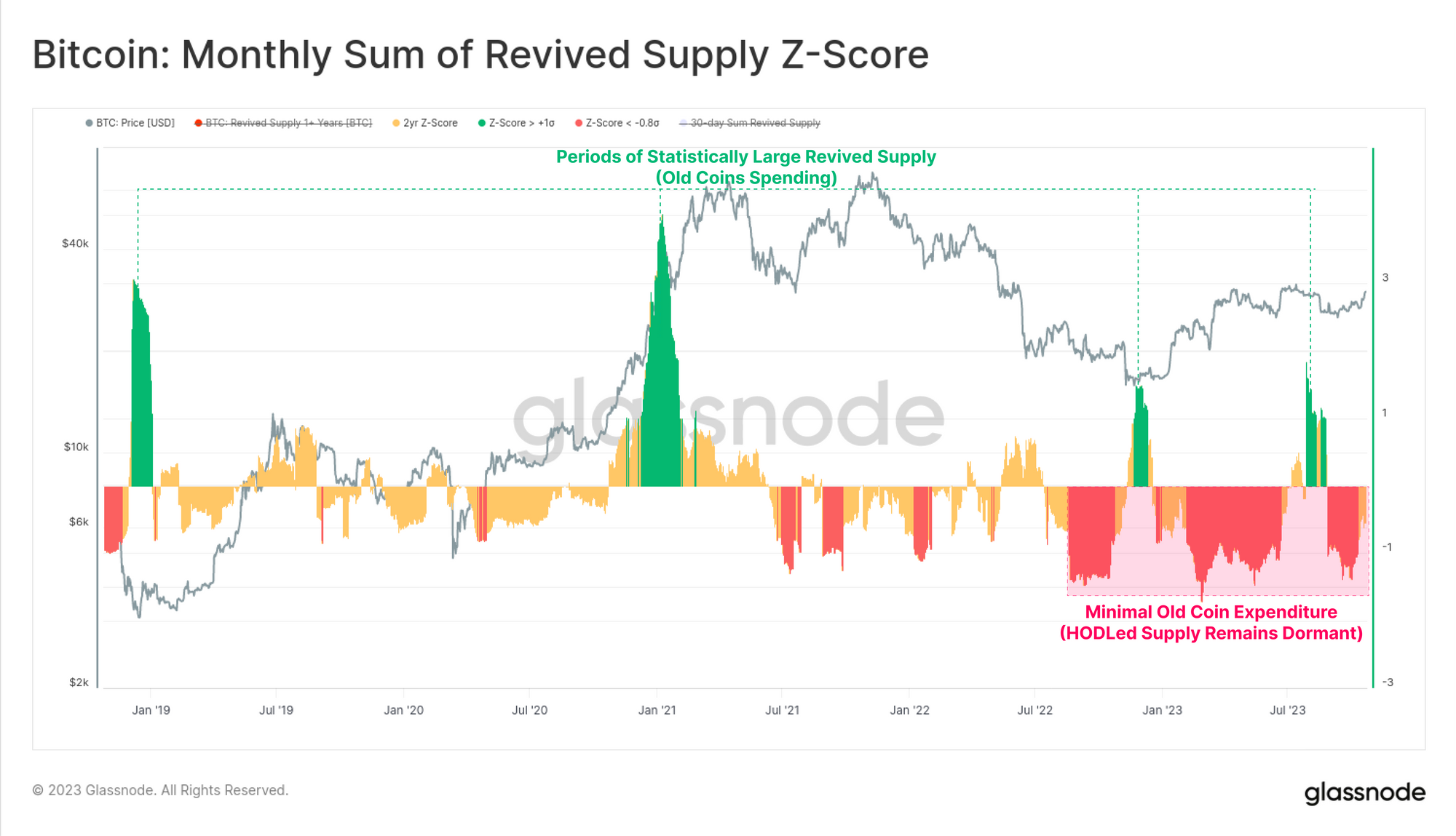

Viimasena vaatleme taaselustatud pakkumise mõõdiku Z-skoori (2-aastane periood) teisendust. Otsime perioode, kus üle 1 aasta hoitud münte kulutatakse statistiliselt olulisel määral võrreldes eelneva 2 aastaga (pool tsüklit).

Suure kulutusega perioodid (rohelised) korreleeruvad sageli maksimaalse kasumi võtmisega (tõusutrendid) või paanikamüügiga (langustrendid). Kuid täna viitab see mõõdik sellele, et jääme müntide puhkerežiimi, mille z-skoor on negatiivne, mis näitab selle nädala sündmustele reageeriva taastunud pakkumise minimaalset mahtu.

Kokkuvõte ja järeldused

Bitcoini hinnad on saavutanud aastased uued kõrgpunktid, tõustes tagasi tsükli keskpaiga hinnatasemest 30 35 dollarini ja kiirendades 200 200 dollarini. Turg leidis piisavalt jõudu, et ületada mitmed olulised hinnatasemed, sealhulgas XNUMX päeva keskmine, XNUMX nädala keskmine (mõlemad tehnilised), tegelik turu keskmine hind ja lühiajalise omaniku kulubaas (mõlemad ketis).

Märkimisväärne osa pakkumisest ja investoritest on nüüd üle keskmise tasuvushinna, mis asub umbes 28 2023 dollarit. See loob aluse XNUMX. aasta tõusutrendi taasalustamiseks. Vähemalt on turg ületanud mitu peamist taset, kus investorite koondpsühholoogia on tõenäoliselt ankurdatud, mistõttu on järgnevatel nädalatel oluline silma peal hoida.

Kohustustest loobumine: see aruanne ei anna investeerimisnõuandeid. Kõik andmed on esitatud ainult informatiivsel ja hariduslikul eesmärgil. Ükski investeerimisotsus ei põhine siin esitatud teabel ja te vastutate ainuisikuliselt oma investeerimisotsuste eest.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: https://insights.glassnode.com/the-week-onchain-week-43-2023/

- :on

- :on

- :mitte

- : kus

- 14

- 2000

- 2015

- 2019

- 2020

- 2022

- 2023

- 29

- 30 päeva

- 7

- 8

- a

- üle

- kiirendades

- omandamine

- üle

- tegevus

- aktiivne

- tegelikult

- Täiendavad lisad

- aadress

- nõuanne

- pärast

- jälle

- agregaat

- AIR

- Materjal: BPA ja flataatide vaba plastik

- kõrval

- Ka

- an

- analüüs

- Analüütikud

- ankurdatud

- ja

- aastateks

- Teine

- mistahes

- ilmuma

- hindama

- läheneb

- OLEME

- PIIRKOND

- ümber

- AS

- Hindamine

- At

- AUGUST

- keskmine

- tagasi

- Saldo

- põhineb

- alus

- BE

- Pidage

- Bear Market

- olnud

- on

- alla

- vahel

- erapoolikus

- Bitcoin

- Bitcoini turg

- mõlemad

- põhi

- Murdma

- Purustamine

- Hingus

- tooma

- BTC

- BTC hinnad

- Bullid

- by

- helistama

- kutsutud

- tuli

- CAN

- kandidaat

- kapital

- muutunud

- Joonis

- ringluses

- selge

- ronima

- suletud

- Sulgemine

- Cluster

- Kohordi

- Münt

- langes kokku

- Mündid

- võrreldav

- võrreldes

- võrdlus

- Arvutama

- arvutustehnika

- usaldus

- Arvestama

- kaaluda

- kontekst

- jätkama

- jätkas

- Aitas

- Parandused

- Maksma

- kulupõhiselt

- Läbikriipsutatud

- Praegu

- tsükkel

- tsüklit

- andmed

- otsus

- otsused

- Väheneb

- sügav

- Kraad

- tähistab

- Derivaadid

- sihtkoht

- arenenud

- & Tarkvaraarendus

- DID

- ei

- ajendatud

- juht

- Kukkumine

- ajal

- Varajane

- Ökonoomika

- haridus-

- mõju

- Samaväärne

- looma

- asutatud

- sündmused

- liig

- laiendades

- uurida

- Säritus

- ekspress

- äärmused

- silm

- hirm

- filtreerida

- lõplik

- leidma

- Firma

- esimene

- järgima

- Järgneb

- eest

- avastatud

- Sihtasutus

- värske

- Alates

- rahastamise

- rahastamise määrad

- edasi

- Futuurid

- futuuriturgudel

- Käik

- üldiselt

- antud

- Klaasisõlm

- suurem

- Green

- lihvimine

- Pool

- Pooleks

- Käed

- Olema

- võttes

- Held

- siin

- Suur

- rohkem

- rõhutab

- Kõrge kursi saavutanud aktsiad

- ajalooliselt

- ajalugu

- lööb

- KODUTAMINE

- omanik

- omanikud

- omamine

- Holdings

- Kuidas

- aga

- HTTPS

- ideaalne

- if

- tähtsus

- oluline

- in

- Teistes

- Kaasa arvatud

- näitab

- soovituslik

- Indikaator

- info

- ülevaade

- juhtumid

- instrument

- huvi

- sisse

- investeering

- investor

- Investorid

- IT

- ITS

- Jaanuar

- hoidma

- Võti

- võtmetasanditel

- suurem

- viimane

- Hilja

- kõige vähem

- Tase

- taset

- Finantsvõimendus

- võimendatud

- valgus

- Tõenäoliselt

- LIKVIDEERITUD

- Likvideerimine

- likvideerimised

- kohalik

- asub

- Pikk

- pikaajaline

- Pikaajaline omanik

- enam

- Vaata

- kaotus

- Madal

- Lehed

- peamine

- Tegemine

- juhitud

- Märts

- märts 2020

- Turg

- turg liigub

- Turu struktuur

- turud

- suur

- maksimaalne

- mai..

- keskmine

- tähendus

- tähendusrikas

- meetriline

- minimaalne

- peegel

- mudel

- mudelid

- kuu

- rohkem

- kõige

- liikuma

- liikumine

- käike

- liikuv

- libisev keskmine

- MVRV

- negatiivne

- neto

- Neutraalne

- Uus

- ei

- meeles

- märkimisväärne

- nüüd

- oktoober

- of

- maha

- sageli

- on

- Ahelas

- ainult

- avatud

- avatud huvi

- Valikud

- or

- Muu

- meie

- välja

- üle

- enda

- paar

- Paanika

- Muster

- protsent

- periood

- perioodid

- Alatine

- Koht

- Platon

- Platoni andmete intelligentsus

- PlatoData

- võrra

- positsioneerimine

- positsioone

- positiivne

- eelkäija

- eelistatud

- hind

- Hind tegevus

- Hinnad

- hinnapoliitika

- Eelnev

- Kasum

- kasumlikkus

- korralik

- osa

- anda

- tingimusel

- annab

- psühholoogiline

- Psühholoogia

- eesmärkidel

- Lükkama

- Paneb

- Putting

- küsimus

- ralli

- rallides

- määr

- Rates

- suhe

- jõudma

- jõudis

- jõuda

- Reageerima

- Lugemine

- hiljuti

- Red

- vähendamine

- kajastama

- kord

- suhteliselt

- jääma

- jäi

- ülejäänud

- aru

- teadustöö

- vastupidavust

- Vastupidavus

- vastutav

- s

- sama

- Skaala

- Teine

- vaata

- nägemine

- otsib

- nähtud

- maha müüma

- Müük

- September

- Komplektid

- mitu

- madal

- suunata

- Lühike

- lühiajaline

- Lühiajaline hoidja

- lühikesed püksid

- näidatud

- Näitused

- kirjutama

- märkimisväärne

- sarnane

- Samamoodi

- lihtne

- alates

- Ainult

- SOPR

- spekulatsioonid

- spekulatiivne

- Kulutused

- kasutatud

- Pigistama

- alustatud

- statistiliselt

- tugevus

- tugev

- struktuur

- oluliselt

- selline

- piisav

- Soovitab

- summa

- varustama

- toetama

- hüppeline

- paisus

- vahetama

- Swing

- Võtma

- võtmine

- Tehniline

- Tehniline analüüs

- termin

- tingimused

- territoorium

- kui

- et

- .

- Mündid

- teave

- oma

- ennast

- Need

- nad

- asjad

- see

- sel nädalal

- need

- künnis

- Läbi

- Seega

- aeg

- et

- täna

- kokku

- Summa

- kaubelda

- kaubeldakse

- Ettevõtjad

- Kauplemine

- Transformation

- riigikassa

- Trend

- tõsi

- kaks

- puutumata

- tõusutendents

- us

- USA riigikassa

- kasutama

- väärtus

- äärel

- väga

- vaade

- maht

- mahud

- oli

- Tee..

- we

- nädal

- nädalat

- Hästi

- olid

- millal

- mis

- samas

- WHO

- will

- koos

- jooksul

- sõnad

- väärt

- aastas

- saak

- sa

- Sinu

- sephyrnet

- tsoonid