2024. aastasse jõudes on autosektori tervisenäitajad erinevad

sõnumite saatmine, purunenud turud ja märkimisväärsed mõjujõud

mõjutab suuri megatrende. Kõigi nelja CASE-süsteemi jaoks (ühendatud,

Automated, Shared and Electrified), 2023 näitasid praod

nende arengusuundade kasvumäärad ja pikaajalised väljavaated

alad. Aga kust läheb aku tooraine soetamine originaalseadmete tootjate poolt ja

tarnijad sobivad pildile?

Kuna turutaseme näitajad nagu intressimäärad, laenu

väärtus, laenuvõlgnevused ja turule naasmine näitavad vastutuult –

OEM-sõnumid on muutunud enesekindlast laienemisest ühele

väärtuspakkumine. Tarnijad, kellel on ülemäärane võlgnevus tähtaeg

peavad oma lähiaja strateegia uuesti tasakaalustama

pikaajaliste maksete asemel kõrgendatud intressimääradel

investeeringud.

Kõikide originaalseadmete valmistajate ja esimese taseme tarnijate aluseks on materjali tarnimine

ahelad, mis määravad otseselt kindlaks, millised jõupingutused õnnestuvad

muuta majanduslikku teostatavust, turu ulatust ja tehnilist

oma investeeringute võimekust.

EV aku toorained

Näiteks haruldased muldmetallid on paljudes magnetite aluseks

elektrimootorid, parandavad pärandi materjaliomadusi

materjalid ja võimaldavad kõikjal levivat tehnoloogiat, nagu puutetundlikud

kuvab. See üks mineraalide arendamise kategooria toidab paljusid

kõrgtehnoloogia pakette peetakse luksuslikeks või isegi lihtsateks

tarbijate poolt konkurentsivõimeline.

Kuid vaatluse all on ka suhteliselt igapäevane mineraal: vask.

Vase kaevandamine on praegu alainvesteeritud ja see on keskse tähtsusega

energia ülemineku jõupingutusi, kuid me näeme juba esimest taset

tarnijad ja originaalseadmete tootjad, kes soovivad seda materjali elektrifitseerida

sõidukid. Aku siinid ja laadimiskaablid liiguvad poole

alumiiniumist tsüklis, mis on infrastruktuuripõhise kasutuse jaoks juba ammu teada

juhtudel. Nendes rakendustes juhib materjali 4:1 hinnasuhe

muudatused infrastruktuuri ehituses ja sõidukipõhistes rakendustes

võib näha sarnast murdepunkti. Lammutusteenistused tuvastavad

sellest materjalist tulenevad täiustused kokkupanekus ja kulude osas

muuta.

Materjalide tarneahel on praegu teine suur

blokaad akudega elektrisõidukite kasutuselevõtu määradele. The

kaevandussektor seisab silmitsi võitlusega, et veenda laienevat eetikat

investorite baasil oma ESG volikirjad.

Investeeringud ja kuristiku ületamine

Põhjuseks on see, et mõned investorid takistavad kaevandamisele pühendumist

sektoris ei ole see veel kogunud vajalikke investeeringuid maavaradesse

uurimine ja kaevandamine, et toetada peavoolu üleminekut

elektrisõidukid. Iga tulevikku kuulutava hääle eest

et autotööstus oleks elektriline, jääb investeeringute kuristik

mis tugevdab Main Streeti kõhkluse paikapidavust EV suhtes

lapsendamine. Kuigi valdkonna eksperdid, ettevõtete juhid ja turundajad

kõik viitavad akudega elektrisõidukitele, tavatarbijatele

pole veel leidnud probleemi, mida elektrisõidukid omas lahendavad

igapäevased elud.

Institutsionaalsete investorite kartlikkus võib tuleneda sellest

elektrisõidukite kasutuselevõtu määra tegelik olukord turul – eriti põhjas

Ameerika. Või võib see osutada raskustele toores saamisel

materjaliturgudel edasi liikuda – ülesanne, mis võtab aastakümneid

ja jääb turunõudluse suhtes väga tundlikuks.

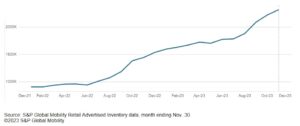

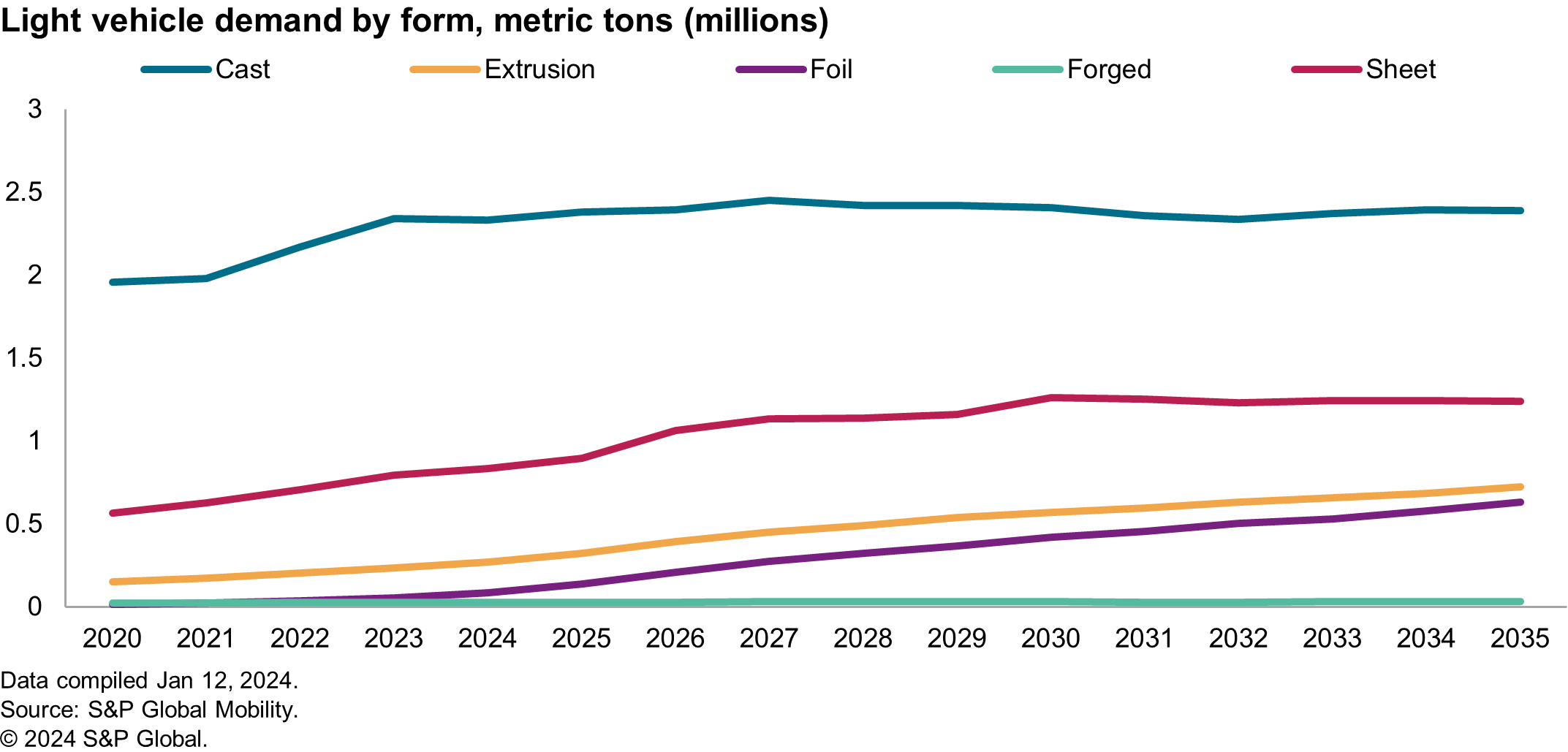

Näiteks näitab allolev diagramm Põhja-Ameerika nõudlust

alumiinium – standardne koostisosa aku elamiseks, kuid

ka pakkumise näputäis. Tõukejõu nõudlus mitmel

komponendid nihkuvad traditsiooniliste madalama väärtusega valanditelt

süsteemid ekstrusioonide, kvaliteetsete valandite ja isegi fooliumi suunas

linad. Kõik need vormid nõuavad vähema lisanditega alumiiniumi,

mis mõjutab vanaraua kulusid ja võib vajada lahjendamist

täiendav esmane alumiinium.

2023. aastal märgiti Platti alumiiniumi sümpoosionil, et kvaliteetne

alumiiniumi ringlussevõtu allikad, nagu joogipurgid, ei oleks

suuteline ületama nõudluse lõhesid Põhja-Ameerikas ja uusimas

kaubavahetuse puudujäägi numbrid peegeldavad selle ennustuse täpsust.

Esmastel turgudel on endiselt olulisi takistusi

ületada ka boksiidijääkide ümbertöötlemise populariseerimisel

tuntud kui punane muda ja muud kaevandusjäätmed

turuväärtus koos parema keskkonnamõjuga. Madal kasum

marginaalid, pikaajaline tasuvus, kõrge planeerimisrisk ja kõrge

tundlikkus tegevuste tipptaseme suhtes võib olla põhjus, miks investorid seda pole teinud

toetas maavarade kaevandamise turgu nii palju kui võimalik

nõutud. Kuid see võib olla ka küpsetamine tarbijate vastuvõtmisel

vastutuul. S&P Global Mobility läbiviidud uuring 2023. aastal

leidis huvi rafineerimise vastu kõrge väärtuse saamiseks

mineraale, parandades samal ajal keskkonda korrapidajana, kuid väljendas raskusi

investorite leidmine.

Riigi riskianalüüs

Viimastel aastatel on mitmed tarneahela häired suured

materjaliallikad on põhjalikult muutnud seda, kuidas originaalseadmete tootjad hindavad

sõidukitesse uue materjali vastuvõtmise risk. Ja mõnikord

tarneahela nurrumise põhjused on ebatavalised. Näiteks

ettevalmistused mandri-Hiinas Pekingis toimuvateks taliolümpiamängudeks

põhjustas magneesiumipuuduse (elektrijaamade tõttu

sunnitud ürituse ümber sulgema, et järgida karmimat puhta õhu nõudmist

reeglid, mis põhjustasid sulatusvõimsuse vähenemise). See

illustreerinud, kuidas 80% maailma elanikkonnast sõltub ühest linnast

kauba tarnimine võib põhjustada puudujääke – põhjustades

tarnijad jahtima meeletult ringlussevõetud materjale.

Materjalide nagu nikkel, mangaan ja piirkondlik hankimine

Koobalt on originaalseadmete valmistajates muutunud tundlikumaks. Mõnel ettevõttel on

allkirjastatud ESG

deklaratsioonid oma materjali hankimise päritolu kohta

vältida brändi kahjustavaid mõjusid, mis on seotud sotsiaalsete riskidega

teatud tootmispiirkonnad. Oma klassi parimad materjalid võivad olla

asendatakse sõnadega "parim riskikartlikkuses".

Vaatamata mõnikord tülikatele otsustusprotsessidele aadressil

OEM-id, kulude ühtlustamine ja riskide vähendamine võivad kiiresti liikuda. Koos

akutööstuse ja tarneahela hiljutine grafiidipuudus

lokaliseerimise jõupingutused uurivad toorainet veelgi

hankimise strateegiad, et tagada riski minimeerimine.

ESG ja jätkusuutlikkus

Enamiku ettevõtlusega tegelevate inimeste jaoks puudutab "jätkusuutlikkus" tavaliselt

finantsseisundi pikaealisus, toote jõudlus ja vähendamine

süsteemide sees. Jätkusuutlikkusega seotud sõnumid on sisse lülitatud

mõned ringid muutuvad samaväärseks süsiniku arvestusega.

Materjalide jõudlus reaalsetes tingimustes on

vastandatakse turundussõnumitele ja idealistlikele stsenaariumidele. Sest

inseneridel palutakse parandada ringlussevõetud materjalide sisaldust

komponente, vähendada süsiniku jalajälge või integreerida biomaterjale

nende komponentide puhul on ülesanne tavaliselt seotud kuludega

neutraalsus. Kuid praeguste makromajanduslike tingimuste juures

autotööstuse tooteportfellid ja kõrgetasemeline optika muutumine

algatused, võib jätkusuutlikkus areneda oma esialgse poole

üldise keskkonnavastutuse määratlus.

Euroopa originaalseadmete tootjad töötavad praegu selle nimel, et ringlussevõetud materjalid oleksid õiged

sisu regulatiivsed nõuded enne ametlikku kinnitamist. Kuid,

aastast kehtivate määrustega on suuri probleeme

originaalseadmete tootjate ja materjalitarnijate vaatenurgast.

ELi ringlussevõetud sisu mandaat ei ole peenel põhinev süsteem,

vaid pigem vastavusel põhinev mõõdik, mis määrab, kas a

sõidukit saab piirkonnas müüa. Peenpõhiste süsteemide puhul

OEM-id taluvad kombineeritud üleminekuplaani, mille kohaselt võivad nad tollimaks muuta

regulatiivse raamistiku järgimise suunas, nõustudes samal ajal

äritegevuse kulude suurenemine lühiajaliselt. Siiski sisse

sel juhul ei tee seda kõik sõidukid, milles on alla 25% ringlussevõetud plastist

lubada müüa ELi turul.

Komponentide insenerid otsivad oma tarnijatelt ringlussevõttu

sisu, mida saab kiiresti olemasolevatesse sõidukitesse integreerida –

ja see on materjalitööstuse peamine hõõrdepunkt.

Keemiaettevõtetel on olemas ringlussevõetud koostisega ühendid

kaubanduslikuks kasutamiseks saadaval, kuid nad pole seda läbi teinud

valideerimisprotsessid.

Võimalik, et originaalseadmete tootjad pole selleks piisavalt eelarvet eraldanud

need ulatuslikud ja kulukad ümbersertifitseerimisprotsessid, mis põhinevad

S&P globaalse mobiilsuse uuringud tarnebaasis. Üks

Uuritud komponentide ümberkujundamine jäi eelarvevahemikku 50–80 dollarit

Miljonit ja need tegevused on eelarve tõttu aeglustunud

vastavalt akusüsteemide arendamisele ümber jaotatud

tarnija. Lisaks on S&P Global Mobility seda õppinud

need materjalitarnijad ei soovi uutesse investeerida

töötlemissüsteemid, mis võimaldavad integreerida pärast tarbijat

jäätmed lähteaineks. Kuigi see on tipptasemel

Paljud neist börsil kaubeldavatest tarnijatest riskivad

kasumlikkus protsessis.

Täis laaditud või rahulolematu?

Kuigi materjalid võivad olla geopoliitiline ja regulatiivne risk, on seal

on õigest materjalivalikust tulenevad laulmata eelised

alt-üles vaatenurgast.

Mõned rühmad näevad materjalivalikut infrastruktuurina: Kui see

töötab, investeerib ettevõte ainult selle hoidmiseks vajaliku summa

rattad veerevad. Teiste jaoks on materjali valik kõige olulisem

innovatsiooni oda, mis mõjutab kliente otseselt. Kasutusjuhtumid

sõidukid on demograafia, ristuvuse,

ja praktilisus.

Autotootjad teevad suuri investeeringuid puutetundlikesse pindadesse, kuid

sõiduki tühjendamine selliste esemete eemaldamisega nagu vaip või

riide või mittekootud pindade kasutamine võib tekitada sõiduki

mis jätab karmi luksuse mulje. Teise tarbija jaoks

nähes sõidukit, mille keskkonnateadlik lubadus on null prügila

jäätmed, biopolümeeride kasutamine või ringlussevõetud kogust kajastavad mõõdikud

sisu, võivad olla kooskõlas nende põhiväärtuste ja emotsionaalse meeleoluga

miks nad auto ostsid.

Materjalide prioriteedid tarneahelas

Niisiis, kas materjale peetakse infrastruktuuriks või innovatsiooniks?

Mõlemad määratlused on õiged. Tooraine toetab süsteeme

rühmitused, mis on ametlikult märgistatud infrastruktuurina, võib-olla panna

mineraalid kui nende süsteemide vanavanemad.

OEM-id on püüdnud laiendada portfelle

liitiumi, mis näeb ette selle mineraali alavarustamist

oma tooteplaanidega. Kuid see pole ainus oht

materjal originaalseadmete tootjatele, nagu geopoliitiline, vastavus ja turg

sentiment dikteerivad erinevaid tingimusi. OEM-id peavad toorelt tooma

materjali tarneahelad tagasi koostetehaste poole, parandada

materjali sisemist nähtavust ja hoida inflatsiooniline hind sisse

Kontrollima.

Autotööstusele pole keerulised süsteemid võõrad,

logistilised tundlikkused või isegi vertikaalne integratsioon. Paljud

originaalseadmete tootjate seatud eesmärgid konkureerivad praegu eelarve, talentide,

ja turunduslikku tähelepanu.

2024 võib näidata originaalseadmete tootjate prioriteete konkurentsieesmärkides

keskkond, kus ühemeetrilised hindamisskaalad ei ole enam olemas

asjakohased meetodid nende turu toimimise mõõtmiseks. Mõned

ettevõtte tulemuslikkuse eesmärgid võivad keskenduda põhiväärtusele

pakkumised, tarbijate vajadused ja kasumlikkus. Tugev äri

juhtumid, mis hõlmavad teralisust, tõhususe kasvu ja jäätmete vähendamist

eeldatavasti võiduteemad.

MATERJALIDE JA KERGUSE KOHTA LISATEAVE

FUNKTSIOONIDE JA TEHNOLOOGIA VÕRDLUSTURVAMINE

AUTODE PLANEERIMINE JA ENNUSTAMINE

KOMPONENDI PROGNOOSIDE ANALÜÜTIKA

Selle artikli avaldas S&P Global Mobility, mitte S&P Global Ratings, mis on S&P Globali eraldi hallatav osakond.

- SEO-põhise sisu ja PR-levi. Võimenduge juba täna.

- PlatoData.Network Vertikaalne generatiivne Ai. Jõustage ennast. Juurdepääs siia.

- PlatoAiStream. Web3 luure. Täiustatud teadmised. Juurdepääs siia.

- PlatoESG. Süsinik, CleanTech, Energia, Keskkond päikeseenergia, Jäätmekäitluse. Juurdepääs siia.

- PlatoTervis. Biotehnoloogia ja kliiniliste uuringute luureandmed. Juurdepääs siia.

- Allikas: http://www.spglobal.com/mobility/en/research-analysis/2024-automotive-materials-forecast-ev-batteriesand-more.html

- :on

- :on

- :mitte

- : kus

- ][lk

- 1

- 2023

- 2024

- a

- Võimalik

- aktsepteerimine

- Vastavalt

- raamatupidamine

- täpsus

- omandamine

- üle

- tegevus

- Täiendavad lisad

- Lisaks

- Vastuvõtmine

- edasijõudnud

- Edasijõudnud tehnoloogia

- mõjutades

- AIR

- viia

- joondumine

- Materjal: BPA ja flataatide vaba plastik

- paigutatud

- võimaldama

- juba

- Ka

- Kuigi

- Ameerika

- ameerika

- summa

- an

- ja

- Teine

- mistahes

- rakendused

- asjakohane

- heakskiit

- kinnitused

- OLEME

- valdkondades

- ümber

- artikkel

- AS

- Kokkupanek

- seotud

- At

- üritasin

- tähelepanu

- Automatiseeritud

- auto

- Autotööstus

- saadaval

- vastumeelsus

- vältima

- tagasi

- küpsetamine

- baarid

- baas

- põhineb

- patareid

- aku

- Aku elektrisõidukid

- BE

- muutuma

- Pekingis

- on

- alla

- Kasu

- BEST

- JOOK

- Suur

- Biomaterjalid

- tugipostid

- mõlemad

- BRIDGE

- tooma

- eelarve

- eelarvekomisjoni

- Ehitab

- buss

- äri

- Ettevõtte juhid

- kuid

- by

- kaablid

- CAN

- Võimsus

- süsinik

- süsiniku jalajälg

- vaip

- juhul

- juhtudel

- Kategooria

- põhjustatud

- põhjuste

- põhjustades

- kindel

- kett

- ketid

- muutma

- muutunud

- Vaidluste lahendamine

- muutuv

- omadused

- laadimise

- Joonis

- kuristik

- kontrollima

- keemiline

- Hiina

- ringid

- Linn

- puhastama

- lähedal

- Tulema

- tulevad

- kaubandus-

- kohustus

- kaup

- Ettevõtted

- ettevõte

- võrdlus

- võistlev

- konkurentsivõimeline

- keeruline

- Vastavus

- täitma

- komponent

- komponendid

- Murettekitav

- Tingimused

- läbi

- kindel

- seotud

- kaaluda

- tarbija

- Tarbijad

- sisu

- veenma

- Copper

- tuum

- Põhiväärtused

- Korporatiivne

- parandada

- Maksma

- kulukas

- kulud

- võiks

- volikiri

- ületamisel

- tülikas

- Praegune

- Praegu

- Kliendid

- tsükkel

- iga päev

- Võlg

- aastakümnete

- Otsuse tegemine

- DEFITSIIT

- määratlus

- mõisted

- Nõudlus

- Demograafia

- Määrama

- & Tarkvaraarendus

- erinev

- raskusi

- Raskus

- lahjendus

- otse

- Näidikute

- häired

- jaotus

- ei

- teeme

- ajam

- kaks

- kestus

- maa

- Keskkonnateadlik

- Majanduslik

- mõju

- efektiivsus

- jõupingutusi

- Starter

- elektriauto

- elektriautod

- elemendid

- omaks võtma

- võimaldama

- energia

- Inseneride

- piisavalt

- tagama

- keskkond

- keskkonna-

- Samaväärne

- ESG

- eriti

- eetiline

- EU

- Euroopa

- EV

- EV patareid

- hindama

- hinnatud

- Isegi

- sündmus

- Iga

- arenema

- näide

- Excellence

- ülemäärane

- olemasolevate

- laiendamine

- oodatav

- ekspertide

- uurimine

- avatud

- väljendatud

- ulatuslik

- väljavõte

- kaevandamine

- nägu

- teostatavus

- FUNKTSIOONID

- vähe

- vähem

- finantsid

- leidma

- leidmine

- sobima

- Keskenduma

- foolium

- Jalajälg

- eest

- sunnitud

- relvajõud

- Ennustus

- ettenägemine

- formaalne

- Vormiliselt

- vormid

- edasi

- avastatud

- neli

- Raamistik

- hõõrdumine

- Alates

- põhimõtteliselt

- edasi

- tulevik

- Kasum

- lünki

- kogutud

- geopoliitiline

- saamine

- annab

- Globaalne

- Eesmärgid

- Grupp

- Grupi omad

- Olema

- vastutuult

- Tervis

- kõhklused

- Suur

- kõrgetasemeline

- kvaliteetne

- kõrgelt

- omamine

- Kuidas

- aga

- HTML

- HTTPS

- jaht

- Takistused

- identifitseerimiseks

- if

- mõju

- parandama

- paranenud

- parandusi

- Paranemist

- in

- kasvanud

- Ametisolev

- näitajad

- tööstus

- tööstuse eksperdid

- Inflatsiooniline

- Infrastruktuur

- Koostisosa

- esialgne

- algatused

- Innovatsioon

- Näiteks

- selle asemel

- Institutsionaalne

- institutsionaalsetele investoritele

- integreerima

- integreeritud

- integratsioon

- huvi

- Intressimäärad

- sisemine

- sisse

- Investeeri

- investeering

- Investeeringud

- investor

- Investorid

- IT

- kirjed

- ITS

- hoidma

- teatud

- viimane

- hiljemalt

- juhid

- õppinud

- Pärand

- vähem

- Tase

- liitium

- elama

- Elab

- laen

- lokaliseerimine

- Pikk

- pikaajaline

- enam

- pikaealisus

- otsin

- ähvardav

- Madal

- vähendada

- luksuslik

- Luksus

- Makromajanduslik

- tehtud

- Magnetid

- põhiline

- mandriosa

- Mandri-Hiina

- mainstream

- peamine

- tegema

- Tegemine

- juhitud

- Mandaat

- palju

- marginaalid

- Turg

- turu tulemuslikkus

- turuväärtus

- turundajad

- Turundus

- turud

- materjal

- materjalid

- mai..

- Vastama

- kirjad

- Sõnumid

- meetodid

- meetriline

- Meetrika

- miljon

- mineraal

- mineraalid

- Kaevandamine

- segatud

- liikuvus

- rohkem

- kõige

- Motors

- liikuma

- edasi liikuma

- liikuv

- palju

- mitmekordne

- Vajadus

- vaja

- vajadustele

- neutraalsus

- Uus

- Nikkel

- ei

- põhja-

- Põhja-Ameerika

- märkida

- numbrid

- of

- olümpiamängud

- on

- ONE

- ainult

- töökorras

- optika

- or

- päritolu

- Muu

- teised

- üldine

- Ületada

- pakette

- TAGASIMAKS

- maksed

- Inimesed

- jõudlus

- perspektiiv

- pilt

- Keskses

- kava

- planeerimine

- plaanid

- taimed

- plast

- Platon

- Platoni andmete intelligentsus

- PlatoData

- Pant

- Punkt

- portfellid

- võimalik

- võimalik

- võim

- Elektrijaamad

- ennustus

- hind

- hinnapoliitika

- esmane

- Eelnev

- Probleem

- probleeme

- protsess

- Protsessid

- töötlemine

- tootma

- Toode

- Produktsioon

- Kasum

- kasumlikkus

- korralik

- ettepanek

- tõukejõu

- anda

- osavus

- avaldatud

- ostma

- Putting

- kiiresti

- valik

- HARULDANE

- Rates

- pigem

- hinnangust

- suhe

- Töötlemata

- RE

- jõudma

- päris maailm

- reaalsused

- tasakaalustamist

- hiljuti

- ringlusse

- ringlussevõtu

- Red

- ümber kujundada

- vähendama

- vähendamine

- rafineerimine

- kajastama

- peegeldav

- kohta

- piirkond

- piirkondades

- määrused

- regulatiivne

- suhteliselt

- sõltuvus

- jäänused

- eemaldamine

- asendama

- asendatakse

- nõudma

- nõutav

- Nõuded

- teadustöö

- vastutus

- kaasa

- põhjustanud

- tagasipöördumine

- Oht

- riskides

- riskide

- Rolling

- eeskirjade

- s

- S&P

- S&P globaalne

- müük

- Kaalud

- stsenaariumid

- kontrolli

- Teine

- sektor

- kindlustama

- vaata

- nägemine

- nähtud

- valik

- tundlik

- Tundlikkus

- tunne

- Teenused

- mitu

- jagatud

- Vahetused

- Lühike

- puudus

- defitsiit

- näitama

- näitas

- Näitused

- allkirjastatud

- märkimisväärne

- sarnane

- lihtsalt

- ühekordne

- ühiskondlik

- müüdud

- LAHENDAGE

- mõned

- mõnikord

- Allikad

- Allhange

- standard

- seisab

- modernne

- väljendatud

- Veel

- võõras

- strateegiad

- Strateegia

- tänav

- tugev

- võitlus

- edukas

- selline

- tarnija

- Tarnijate

- varustama

- tarneahelas

- Tarneahelad

- toetama

- Toetatud

- Jätkusuutlikkus

- Sümpoosioni

- süsteem

- süsteemid

- võtab

- talent

- Ülesanne

- lagunemine

- Tehniline

- Tehnoloogia

- termin

- tingimused

- kui

- et

- .

- Tulevik

- oma

- Seal.

- Need

- nad

- see

- need

- Läbi

- rida

- ots

- Kallutamine

- Kallutuspunkt

- et

- Teemasid

- puudutama

- suunas

- suunas

- kaubelda

- traditsiooniline

- üleminek

- tüüpiliselt

- kõikjal

- lõplik

- all

- toetama

- ebatavaline

- kasutama

- kasutamine

- tavaliselt

- kinnitamine

- väärtus

- väärtusepakkumine

- Väärtused

- sõiduk

- Sõidukid

- vertikaalne

- vaade

- nähtavus

- Hääl

- oli

- Jäätmed

- Tee..

- we

- millal

- kas

- mis

- kuigi

- miks

- will

- võit

- talv

- Taliolümpiamängud

- koos

- jooksul

- töö

- töötab

- oleks

- aastat

- veel

- sephyrnet

- null