Más que nunca, es crucial mantener a sus clientes a salvo de las amenazas y garantizar que tengan una experiencia de pago fluida. Aquí es donde entran en juego Know-your-customer (KYC) y Strong Customer Authentication (SCA).

En este artículo, profundizaremos en las formas en que estos procesos pueden ayudarlo a diseñar una experiencia de cliente fluida y pagos seguros. También proporcionaremos una descripción general de 3DS2 y explicaremos las diferencias entre varias terminologías de KY, como KYC, KYB y KYT, y por qué son importantes.

¿Qué es KYC?: Verificación de la identidad del cliente

KYC verifica la identidad del cliente para evitar actividades fraudulentas como el robo de identidad y el lavado de dinero. Para las empresas B2B, las instituciones financieras e incluso algunos bancos federales, es obligatorio recopilar los documentos de identificación necesarios, como pasaportes o comprobantes de domicilio, para verificar la identidad de sus clientes.

Este proceso, también conocido como Programa de identificación de clientes (CIP), es un componente crítico del cumplimiento normativo financiero. Al igual que KYC, CIP implica recopilar y verificar información sobre la identidad de un cliente, como su nombre, fecha de nacimiento, dirección y otra información de identificación.

Además, las instituciones financieras también deben establecer una Política de aceptación de clientes (CAP), que confirma la identidad de un cliente potencial antes de aceptar realizar negocios con él. Juntos, CAP y KYC forman la base de un programa integral de debida diligencia del cliente, que ayuda a reducir el riesgo de delitos financieros y garantiza el cumplimiento de los requisitos reglamentarios.

En Europa, KYC tiene una importancia particular, ya que se requiere para cumplir con la Directiva contra el lavado de dinero (AMLD). Al adherirse a los protocolos KYC, las empresas pueden protegerse contra actividades fraudulentas y mantener un entorno empresarial seguro y legítimo.

Esto no significa que KYC se limite a Europa. El Red de ejecución de delitos financieros de EE. UU.

(FinCEN) requiere que tanto los clientes como las instituciones financieras cumplan con los estándares KYC para prevenir actividades ilegales, específicamente el lavado de dinero.

¿Qué es SCA?: Mantener los pagos en línea más seguros

Strong Customer Authentication (SCA) es una medida de seguridad que protege a los clientes mediante el uso de dos o más factores de autenticación. Todas las empresas que operan en Europa deben cumplir con SCA, según el

Directiva de servicios de pago revisada (PSD2).

SCA se aplica a los pagos en línea iniciados por el cliente en Europa y a los pagos con tarjeta en línea en el Espacio Económico Europeo. La última versión de 3DS2 ofrece capas adicionales de protección y garantías de responsabilidad.

Con la creciente adopción de SCA en todo el mundo, se ha anticipado que

Surgirán iniciativas de SCA en Estados Unidos, ya sea a nivel federal o estatal. Los comerciantes y procesadores de comercio electrónico de EE. UU. deben prepararse incorporando capacidades de SCA y explorando opciones de alivio exento basadas en transacciones.

Esto puede implicar la revisión de los acuerdos de procesamiento de pagos existentes para maximizar la disponibilidad de alivio exento o cambiar a un procesador rentable que pueda proporcionarlo.

La fusión de KYC, KYT y KYB

Una tendencia emergente en el espacio contra el lavado de dinero o la financiación del terrorismo (AML/CFT) es la fusión de los procesos Conozca a su cliente (KYC), Conozca su transacción (KYT) y Conozca su negocio (KYB).

KYC implica identificar y verificar las identidades de los clientes, KYT monitorea y analiza las transacciones de los clientes en busca de actividades sospechosas, y KYB verifica la identidad de las entidades comerciales.

Al fusionar estos procesos, las empresas pueden crear un programa ALD/CFT más integral y eficiente que cubra todo el recorrido del cliente. Esto puede ayudar a reducir el riesgo de delitos financieros, mejorar el cumplimiento y mejorar la confianza del cliente.

Tendencias 2023 en KYC y SCA

En la era digital actual, diseñar una experiencia del cliente (CX) fluida y segura es crucial para las empresas, y la incorporación de Know Your Customer (KYC) y Strong Customer Authentication (SCA) puede desempeñar un papel importante en la mejora de CX. A medida que avanzamos hacia 2023, están surgiendo varias tendencias en el espacio KYC, como e-KYC, AML, KYC digital y verificaciones forenses, aprovechando la información biométrica, los libros contables distribuidos y la IA.

Autenticación biométrica

Una de las tendencias más significativas es el uso de la autenticación biométrica, como el reconocimiento facial y el reconocimiento de voz, para mejorar los procesos KYC. Esto proporciona una capa adicional de seguridad y comodidad, lo que permite un proceso de autenticación más fluido.

Inteligencia Artificial

La tendencia de usar

IA y aprendizaje automático para automatizar procesos KYC está cobrando impulso a medida que ahorra tiempo y recursos al tiempo que mejora la precisión y la eficiencia.

Los controles forenses que utilizan algoritmos de IA autentican los documentos cargados durante la incorporación digital para mejorar la identificación y verificación del consumidor, mitigar el riesgo de fraude, prevenir el lavado de dinero y validar la autenticidad del documento.

Los algoritmos avanzados de ML/AI pueden detectar el fraude con mayor eficacia que las herramientas actuales de detección de clientes, que tienen un alto número de falsos positivos. Sin embargo, es esencial contar con parámetros para garantizar que las técnicas de IA operen dentro de un marco contenido y comprensible.

Tecnología Blockchain

Otra tendencia es el uso de la tecnología blockchain para crear un repositorio KYC compartido al que pueden acceder múltiples partes, lo que reduce la duplicación y mejora la eficiencia. Esto también puede mejorar la seguridad y la privacidad, ya que la tecnología blockchain es conocida por su naturaleza segura e inviolable.

eKYC

eKYC se refiere a la digitalización de los procedimientos KYC, que permite la verificación remota y sin papel de la identidad de un cliente. Significa Electronic Know Your Customer y es un enfoque rentable y menos burocrático para los procesos tradicionales de KYC.

Verificación sin documentos

La verificación sin documentos se adoptará más ampliamente, lo que permitirá a los usuarios confirmar su identidad a través de una verificación rápida de autenticación facial.

Requisitos globales más estrictos

En todo el mundo, los requisitos reglamentarios seguirán siendo más estrictos, con más países implementando la Regla de viaje y medidas de protección de datos más estrictas.

Las empresas deben prepararse para un mayor escrutinio y asegurarse de que cumplen con los requisitos reglamentarios, como ampliar la diligencia debida de KYC para incluir factores ESG. Las organizaciones reguladoras como el GAFI están examinando más de cerca las infracciones de ESG, y las empresas con puntajes de ESG bajos corren el riesgo de dañar su reputación.

Además, las regulaciones criptográficas de KYC también están cambiando, y se espera que se introduzcan reglas similares a la verificación de identidad de Suiza para transacciones superiores a 1005 USD en otros países.

Orquestación de verificación

Las empresas deberán personalizar sus procesos KYC para diferentes tipos de clientes en función de sus características. Esto se puede lograr a través de

orquestación de verificación, que permite a las empresas crear flujos de trabajo de verificación de usuarios adaptados a escenarios de riesgo específicos.

Identidad Digital en Servicios Diarios

A medida que nos acercamos a 2023, podemos esperar ver un mayor aumento en el uso de la identidad digital en los servicios diarios. Para confirmar la identidad, habrá un cambio hacia el uso de biometría pasiva, lo que significa un modo "siempre activo" de identidad confirmada en lugar de una verificación única de reconocimiento facial. Además, la verificación KYC digital, como los modos basados en video y no asistidos, obtendrán una mayor aceptación para la incorporación digital.

Web 3.0

Se espera que haya más desarrollos en Web 3.0

y soluciones de verificación relacionadas. Esto conducirá a la aparición de una nueva forma de identidad digital, y las empresas deberán desarrollar nuevos productos para implementar.

Estos cambios presentan una oportunidad para los bancos con visión de futuro que pueden anticipar estos cambios y tomar medidas proactivas para garantizar el cumplimiento mientras brindan una experiencia perfecta al cliente.

Sin embargo, se espera que las técnicas avanzadas de fraude continúen en 2023, y las empresas deben estar preparadas con medidas antifraude sólidas que puedan detectar y prevenir estas actividades fraudulentas sofisticadas.

KYC como centro de beneficios con CLM automatizado

Predecimos que en 2023 continuaremos viendo la transformación de KYC de un centro de costos a un centro de ganancias. Al brindar mejores experiencias KYC para atraer y retener clientes, las empresas fintech pueden convertir KYC en una ventaja competitiva. Las herramientas automatizadas de gestión del ciclo de vida de los contratos (CLM) permiten a las empresas obtener una imagen completa de sus clientes y ofrecer los productos adecuados en el momento adecuado, lo que en última instancia proporciona más valor al cliente.

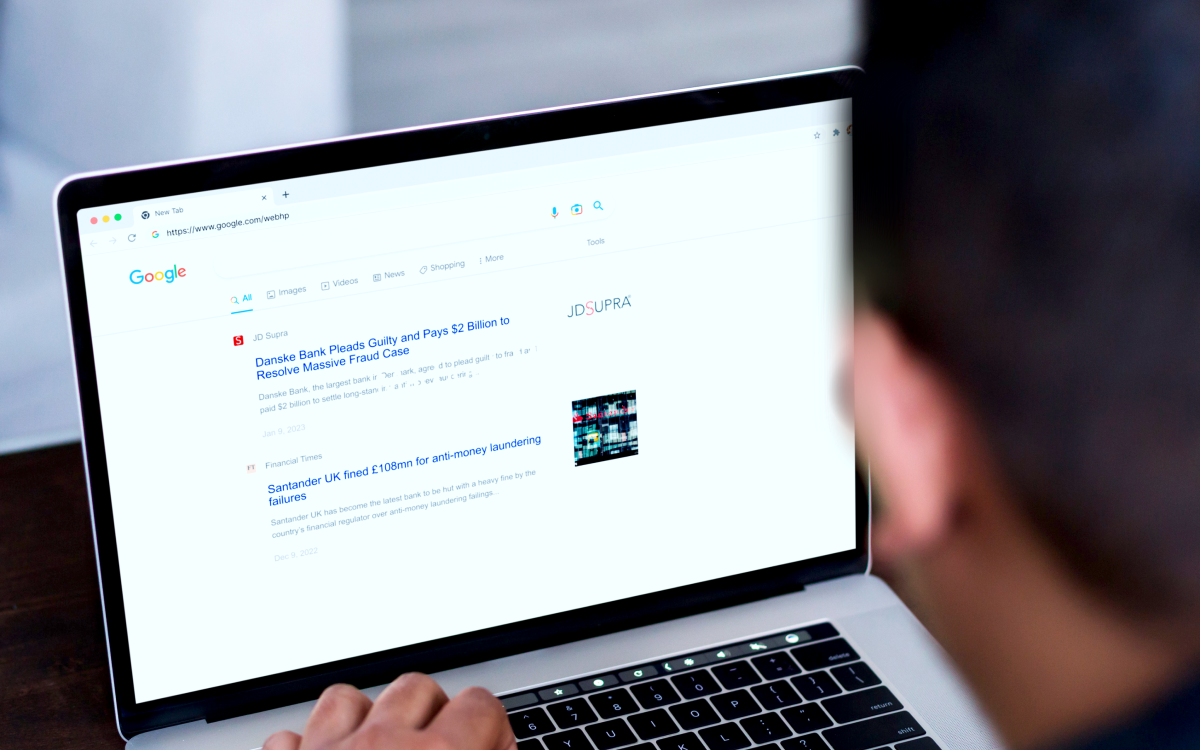

Lecciones aprendidas de las fallas de KYC

Instituciones financieras como Danske Bank Estonia y Santander UK enfrentaron fuertes sanciones recientemente debido a medidas KYC inadecuadas y marcos de control ALD ineficaces.

Danske Bank permitió a los clientes de alto riesgo transferir grandes sumas de dinero con poca supervisión en 2022, exponiendo al banco a daños financieros y de reputación

En el mismo año,

Santander UK no logró establecer ni mantener un marco efectivo de control AML basado en el riesgo ni monitorear las transacciones, lo que resultó en una multa de £108 millones por permitir que una empresa de servicios monetarios operara a través de una de sus cuentas.

Estos ejemplos resaltan la importancia del KYC continuo y el monitoreo de transacciones para reducir el riesgo de delitos financieros y sanciones regulatorias.

Varios otros bancos, como BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs y Westpac, también han enfrentado multas elevadas debido a acciones similares.

fallas de KYC en los últimos cinco años

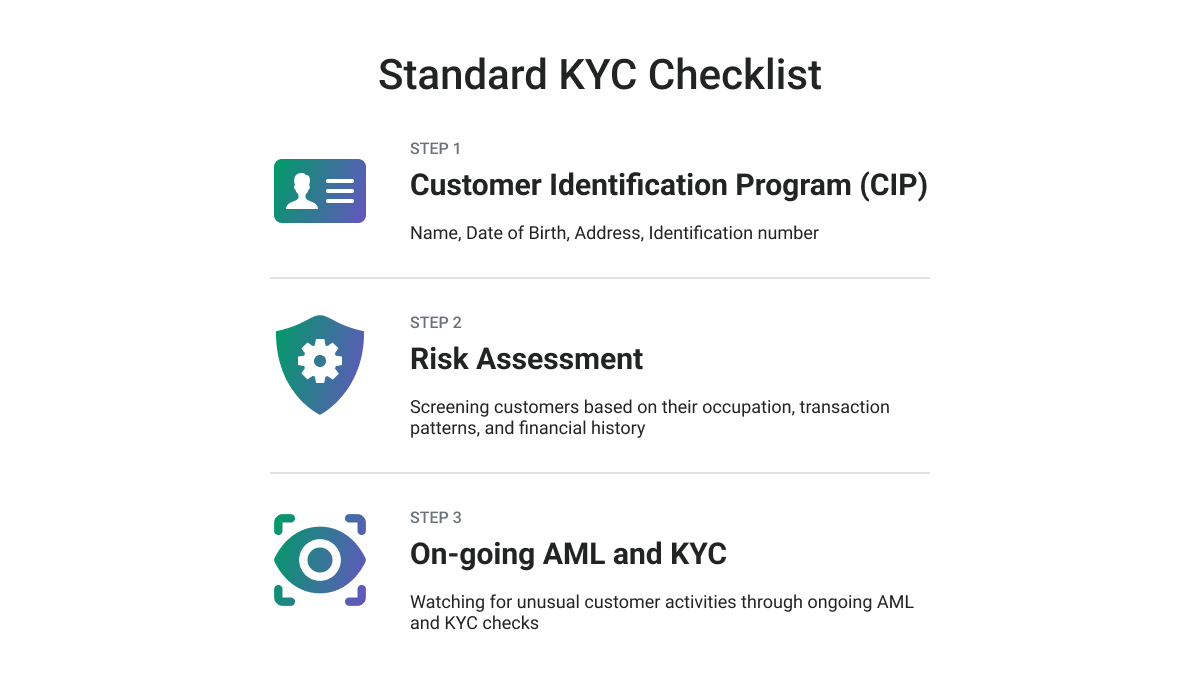

Garantice el más alto nivel de cumplimiento de KYC

Para planificar una estrategia para el cumplimiento de KYC, recomendamos seguir un

Lista de verificación de diligencia debida de KYC, como los siguientes:

-

Identificar al cliente y verificar su verdadera identidad, lo que implica un sólido procedimiento de identificación del cliente a través de la recopilación de la información necesaria, verificando si el cliente es una persona expuesta políticamente o está incluida en la Lista de Sanciones, y validando la propiedad del documento de identidad con una imagen del documento y el cliente.

-

Evaluar los requisitos y riesgos del cliente, evaluar la posibilidad de que el cliente cometa delitos como el blanqueo de capitales o la financiación del terrorismo, estimar el riesgo de un posible daño reputacional y obtener información sobre el razonamiento y la naturaleza pretendida de la relación comercial.

-

Identificar al beneficiario final y verificar su identidad.

-

Realice un seguimiento y mantenimiento de registros continuos, ya que es fundamental investigar la actividad de los clientes existentes y supervisarla de forma coherente, tal como se hace durante el proceso de incorporación del cliente.

Una palabra final

Para mantenerse al día con las tendencias en constante cambio en el cumplimiento de KYC, las empresas deben adoptar un enfoque integral y

aprovechar las tecnologías modernas. Los bancos con visión de futuro que anticipen estos cambios y tomen medidas proactivas se beneficiarán de esta oportunidad.

Las empresas pueden obtener recompensas significativas al desarrollar un programa KYC de próxima generación con una estrategia reflexiva y un esfuerzo persistente, que incluye costos, riesgos y sanciones reducidos, mejores experiencias de clientes y empleados y mayores ingresos.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Fuente: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :es

- $ UP

- 2022

- 2023

- 8

- a

- Nuestra Empresa

- aceptación

- visitada

- Cuentas

- la exactitud

- alcanzado

- actividades

- actividad

- adicional

- adición

- Adicionales

- Adicionalmente

- dirección

- adoptar

- adoptado

- Adopción

- avanzado

- Ventaja

- AG

- en contra

- acuerdos

- AI

- algoritmos

- Todos

- Permitir

- permite

- también

- AML

- an

- análisis

- y

- anti fraude

- anti lavado de dinero

- anticiparse a

- anticipado

- enfoque

- somos

- Reservada

- artículo

- AS

- At

- autenticar

- Autenticación

- autenticidad

- automatizado

- Confirmación de Viaje

- disponibilidad

- B2B

- Banca

- Bancos

- basado

- BE

- a las que has recomendado

- esto

- antes

- beneficioso

- es el beneficio

- mejores

- entre

- biométrico

- biometría

- BitMEX

- blockchain

- la tecnología blockchain

- ambas

- burocrático

- negocios

- by

- PUEDEN

- tapa

- capacidades

- tarjeta

- Los pagos con tarjeta

- Reubicación

- Cambios

- cambio

- características

- comprobar

- comprobación

- Cheques

- cliente

- de cerca

- recoger

- El cobro

- cómo

- Commerzbank

- cometiendo

- Empresas

- competitivos

- completar

- compliance

- componente

- exhaustivo

- Conducir

- Confirmar

- Confirmado

- consumidor

- continue

- contrato

- control

- comodidad

- Cost

- rentable

- Precio

- países

- cubre suministros para

- Para crear

- Crímenes

- crítico

- crucial

- cripto

- Regulaciones criptográficas

- Current

- cliente

- experiencia del cliente

- Viaje del cliente

- Clientes

- CX

- todos los días

- perjudicial

- datos

- protección de datos

- Fecha

- Diseño

- diseño

- Deutsche Bank

- desarrollar

- el desarrollo

- desarrollos

- diferencias

- una experiencia diferente

- digital

- era digital

- identidad digital

- Incorporación digital

- digitalización

- diligencia

- distribuidos

- libros distribuidos

- documento

- documentos

- No

- durante

- comercio electrónico

- Economic

- Eficaz

- de manera eficaz

- eficiencia

- eficiente

- esfuerzo

- ya sea

- Electronic

- aparición

- emergentes

- Nuestros

- habilitar

- permite

- cumplimiento

- mejorado

- mejorar

- garantizar

- Todo

- entidades

- Entorno

- ESG

- esencial

- establecer

- estimación

- Estonia

- Europa

- Europea

- evaluar

- Incluso

- NUNCA

- siempre cambiante

- ejemplos

- existente

- en expansión

- esperar

- esperado

- experience

- Experiencias

- Explicar

- Explorar

- expuesto

- Cara

- Reconocimiento facial

- enfrentado

- facial

- reconocimiento facial

- factores importantes

- Fallidos

- GAFI

- Federal

- final

- financiero

- delitos financieros

- Red de Ejecución de Delitos Financieros

- Instituciones financieras

- financiamiento

- FinCen

- multas

- Fintech

- Empresas Fintech

- siguiendo

- Entrevistas

- formulario

- con visión de futuro

- Fundación

- Marco conceptual

- marcos

- fraude

- Riesgo de fraude

- fraudulento

- en

- promover

- Obtén

- ganando

- Buscar

- Goldman

- Goldman Sachs

- mayor

- Creciendo

- garantías

- Tienen

- cabeza

- ayuda

- ayudando

- Alta

- alto riesgo

- más alto

- Destacar

- mantiene

- Sin embargo

- HTTPS

- Identificación

- identificar

- identidades

- Identidad

- un robo de identidad

- Verificación de identidad

- ilegal

- imagen

- implementar

- implementación

- importancia

- mejorar

- la mejora de

- in

- En otra

- incluir

- Incluye

- incorporando

- aumente

- aumentado

- información

- iniciativas

- instituciones

- dentro

- Introducido

- investigar

- involucrar

- IT

- SUS

- jpg

- Guardar

- acuerdo

- Saber

- Conoce a tu cliente

- conocido

- KYC

- Cumplimiento de KYC

- Procedimientos KYC

- portátil

- large

- más reciente

- Lavado

- .

- ponedoras

- Lead

- aprendido

- aprendizaje

- libros de contabilidad

- Lecciones

- Lecciones aprendidas

- Nivel

- Apalancamiento

- aprovechando

- fiscal

- ciclo de vida

- como

- Limitada

- Lista

- Listado

- pequeño

- máquina

- máquina de aprendizaje

- mantener

- Management

- Herramientas de Manejo

- obligatorio

- Maximizar

- Puede..

- significa

- medir

- medidas

- Comerciantes

- la fusión de

- millones

- Mitigar las

- Moda

- Moderno

- los modos

- Momentum

- dinero

- Lavado de Dinero

- Monitorear

- monitoreo

- monitores

- más,

- MEJOR DE TU

- movimiento

- múltiples

- nombre

- Naturaleza

- necesario

- ¿ Necesita ayuda

- del sistema,

- Nuevo

- nuevos diseños y productos

- próxima generación

- obtener

- of

- LANZAMIENTO

- Ofertas

- on

- Inmersión

- ONE

- en marcha

- en línea

- pagos en línea

- funcionar

- funcionamiento

- Oportunidad

- Opciones

- or

- para las fiestas.

- Otro

- Más de

- Supervisión

- visión de conjunto

- propietario

- propiedad

- parámetros

- particular

- partes

- pasivo

- pasado

- pago

- procesador de pagos

- Servicios de pago

- pagos

- persona

- personalizar

- imagen

- plan

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Jugar

- política

- políticamente

- pobre

- posibilidad

- posible

- posible

- predecir

- Preparar

- preparado

- presente

- evitar

- política de privacidad

- Proactiva

- procedimientos

- en costes

- Procesador

- procesadores

- Productos

- Profit

- Programa

- pruebas

- Protección

- protocolos

- proporcionar

- proporciona un

- proporcionando

- Búsqueda

- más bien

- recientemente

- reconocimiento

- recomiendan

- Mantenimiento de registros

- reducir

- Reducción

- la reducción de

- se refiere

- reglamentos

- regulador

- Cumplimiento Regulatorio

- relacionado

- relación

- alivio

- sanaciones

- repositorio

- reputación

- Requisitos

- Requisitos

- requiere

- Recursos

- resultante

- conservar

- ingresos

- la revisión

- Recompensas

- Riesgo

- riesgos

- robusto

- Función

- Regla

- reglas

- s

- Sachs

- ambiente seguro

- mismo

- Sanciones

- Santander

- Santander UK

- escenarios

- proyección

- sin costura

- seguro

- EN LINEA

- de coches

- Servicios

- Varios

- compartido

- Turno

- Turnos

- tienes

- significado

- importante

- similares

- más suave

- Soluciones

- algo

- sofisticado

- Espacio

- soluciones y

- específicamente

- stand

- estándares de salud

- es la

- Estado

- pasos

- Estrategia

- más estricto

- fuerte

- tal

- suspicaz

- Suiza

- adaptado

- ¡Prepárate!

- a prueba de manipulaciones

- técnicas

- Tecnología

- terminología

- Terrorismo

- la financiación del terrorismo

- que

- esa

- El

- robo

- su

- Les

- sí mismos

- Estas

- así

- amenazas

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- equipo

- a

- hoy

- juntos

- hacia

- tradicional

- transaccional

- Transacciones

- transferir

- viajes

- Regla de viaje

- Tendencia

- Tendencias

- verdadero

- Confía en

- GIRO

- tipos

- nosotros

- Uk

- Finalmente, a veces

- comprensible

- United

- subido

- USD

- utilizan el

- Usuario

- usuarios

- VALIDAR

- propuesta de

- diversos

- Verificación

- verificar

- verificando

- versión

- Violaciónes

- formas

- we

- web

- Web 3

- Web 3.0

- Westpac

- que

- mientras

- extensamente

- seguirá

- dentro de

- flujos de trabajo

- en todo el mundo

- año

- años

- Usted

- tú

- zephyrnet