En los años previos a la pandemia, el arrendamiento de automóviles nuevos

representó entre el 25% y el 30% de todas las transacciones minoristas, y el mercado

la penetración llegó al 53% en el sector del lujo. Pero durante el

pandemia, los arrendamientos de vehículos nuevos cayeron hasta un 17% y el

la recuperación ha sido lenta. Un análisis de mercado de datos de S&P

Global Mobility y TransUnion predicen que el arrendamiento volverá a estar en forma

cuando los niveles de inventario se acercan cada vez más a los niveles tradicionales, lo que luego

conduce a la necesidad de mayores incentivos. Pero le queda un largo camino por recorrer

recuperar.

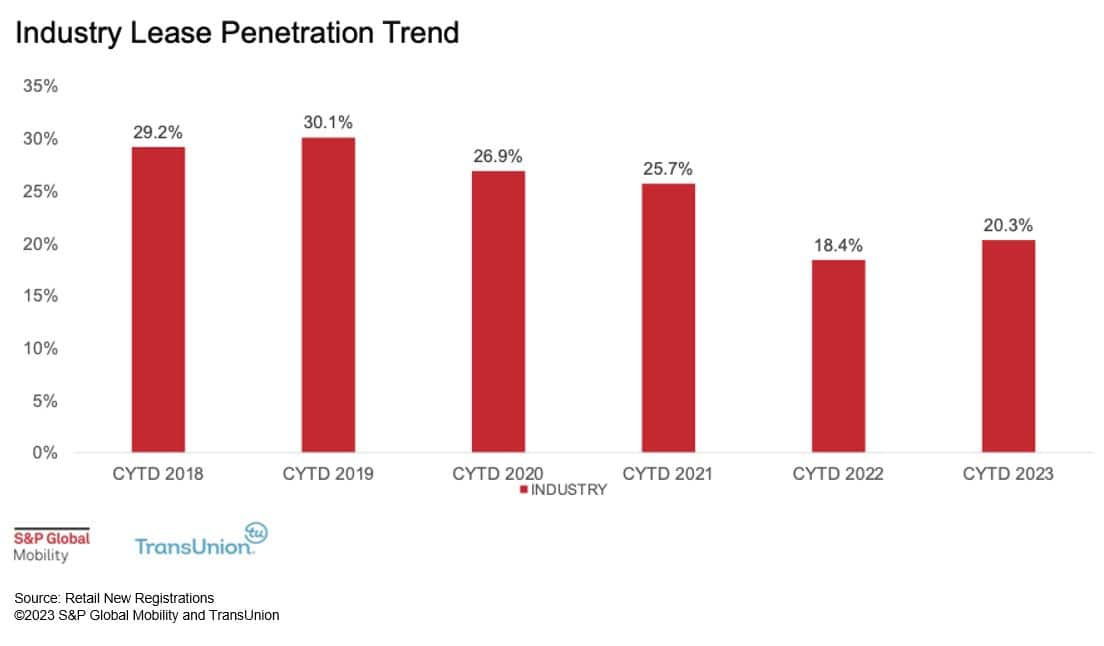

En un momento cuando falta de vehiculo

asequibilidad está aplastando los presupuestos familiares, el arrendamiento debería ser

una forma eficaz de atraer compradores con gustos a champán pero a cerveza

presupuestos. Datos de AutoCreditInsight de S&P Global Mobility

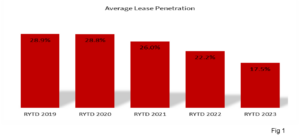

y TransUnion muestra que la penetración del arrendamiento apenas ha

se recuperó de su mínimo pandémico, con solo un ligero repunte

20.3% para CYTD 2023 hasta septiembre.

Las recientes tendencias subyacentes en materia de arrendamientos no son saludables. Mientras casi

La mitad de quienes retornaron al arrendamiento optaron por arrendar nuevamente en 2019, ese número

cayó al 28% en 2022. Es más, los arrendatarios por primera vez en 2022

representaban menos del 30 por ciento del mercado de arrendamiento.

Esta es una mala noticia para los distribuidores y fabricantes de equipos originales, porque menos clientes primerizos

los arrendatarios disminuyen el valor a largo plazo de ese consumidor como

cliente potencial que regresa, junto con menores oportunidades

para ventas de vehículos usados certificados en el futuro.

Arrendamiento y fidelización de marca

Para entender la caída del arrendamiento hay que volver a la nueva

crisis de inventario de vehículos de 2021. Como inventarios de vehículos nuevos

rechazado debido a problemas logísticos y escasez de chips, distribuidor

los márgenes aumentaron y los incentivos al consumidor desaparecieron. Se buscan distribuidores

una transacción de compra rentable en lugar de arrendamiento; consumidores necesitados

de un vehículo no estaban en condiciones de negociar y, por lo tanto, no estaban

Se le presentan opciones de arrendamiento en el concesionario.

La combinación de estas condiciones de mercado hizo que el arrendamiento fuera una

pensamiento terciario para todos los involucrados. Como estas condiciones difíciles

retirada, el mercado verá un retorno del inventario y la negociación

poder para los consumidores – y el arrendamiento será nuevamente considerado

por los concesionarios.

Debido a la naturaleza rápida del arrendamiento, la solidez del

programas de incentivos al arrendamiento cautivo y el probable retorno de la

vehículo al concesionario original, en comparación con un vehículo nuevo que fue

financiado a más largo plazo – el arrendamiento conlleva lealtad mucho más fuerte

tasas de interés.

Si se aplicara la tasa de penetración del arrendamiento de 2022 al

volumen de 2023, se estima que habría habido más de

630,000 vehículos adicionales arrendados. Al aplicar la fidelización del arrendamiento

elevación versus compra o financiación, habría habido casi 103,000

más transacciones que probablemente habrían permanecido leales a la marca,

según estimaciones de S&P Global Mobility.

Para impulsar la idea del arrendamiento, los fabricantes se darán cuenta de la

necesitan reiniciar la increíblemente valiosa máquina de marketing que

creado. Pero se necesitarán factores básicos de interés decreciente.

tarifas, estabilidad de precios y normalización de inventarios

.

“Los fabricantes vendían a las paredes todos los meses cuando

Los inventarios estaban limitados, por lo que no tenían motivos para ofrecer.

incentivos. De hecho, los vehículos más populares eran regularmente

vendido por encima del MSRP”, dijo Jill Louden, directora asociada de

AutoCreditInsight en S&P Global Mobility.

“Las estrellas se alinearían si los fabricantes activaran los subsidios

arrendamiento una vez que se sientan más cómodos con el suministro de días de inventario

y empezar a ver una mayor competencia. Flujos de negocio de arrendamiento

a través de sus propias compañías financieras cautivas ya que hay menos

competencia de otros prestamistas en el arrendamiento”, añadió Louden.

Louden dijo que los arrendamientos subvencionados pueden parecer miopes, pero

Conducir a la fidelidad a la marca. De hecho, el 79 por ciento de los consumidores que

arrendamiento nuevamente son leales, lo que hace que sea prudente que los concesionarios

mantenerse en contacto con los clientes de arrendamiento para evitar que deserten

otra marca. Esto es especialmente cierto en el caso de las marcas de lujo.

Los beneficios del arrendamiento para el consumidor comienzan con un pago mensual más bajo

para el vehículo equivalente, aproximadamente $175 menos por mes en

nuevos pagos no de lujo.

Sin embargo, los pagos mensuales de arrendamiento no han escapado a la

espiral inflacionaria en el negocio minorista de automóviles. Pagos de alquiler

hoy son tan elevados como lo eran los pagos financieros hace apenas unos años. Entonces

En lugar de arrendar, los consumidores financian cada vez más nuevos

compras de vehículos a plazos más largos. Crecen los préstamos a 84 meses

del 5.4% de los préstamos minoristas en 2021 al 10.4% en 2023, según

S&P Global Mobility y TransUnion AutoCreditInsight

análisis.

El arrendamiento también beneficia a los OEM al fomentar un retorno más rápido a

mercado. Casi dos tercios de los hogares alquilan RTM en un plazo de 36 meses,

en comparación con el 51% de los hogares compradores. Esto puede mejorar la marca.

compromiso, facilitar más oportunidades de ventas adicionales o cruzadas,

y fortalecer la fidelidad a la marca.

“Con el arrendamiento, los OEM verán una ventaja competitiva para sus

compañías financieras cautivas en segmentos y mercados donde los bancos

y las cooperativas de crédito no serían tan competitivas ni participarían en

todo”, dijo Louden.

Los rendimientos de los arrendamientos caen a finales del 24

Sin embargo, las limitaciones de inventario de los últimos años afectarán

retrasar que la parte arrendante vuelva a ponerse en marcha en el corto plazo. En

De hecho, mientras que se espera que las terminaciones de arrendamiento previstas aumenten a

alrededor de 800,000 unidades para el segundo trimestre de 2, deberían disminuir constantemente en el tercer trimestre

y el cuarto trimestre, finalizando 4 con menos de 2024 unidades, según el

Base de datos de crédito al consumo de TransUnion.

Como resultado, a menos que sea impulsado por factores externos, las tendencias recientes

indican que la popularidad del arrendamiento está a varios años de distancia en

mejor, dijo Satyan Merchant, vicepresidente senior de

línea de negocio automotriz en TransUnion.

“El leasing volverá a estar de moda cuando los fabricantes así lo deseen.

serlo, porque los incentivos para el arrendamiento y el préstamo están determinados por

inventarios”, dijo Merchant. “Es como el iPhone: la gente quiere un

vehículo nuevo cada pocos años y pueden obtenerlo a través del auto

arrendamiento."

CONSULTE NUESTRO RTM Y FINALIZACIÓN DEL ARRENDAMIENTO

DATOS

APRENDE MÁS DE

AUTOCREDITINSIGHT

LEALTAD DEL CONSUMIDOR A LAS FINANZAS

LAS EMPRESAS CAERON FUERTE DURANTE LA PANDEMIA

Este artículo fue publicado por S&P Global Mobility y no por S&P Global Ratings, que es una división administrada por separado de S&P Global.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: http://www.spglobal.com/mobility/en/research-analysis/when-will-car-leasing-be-cool-again.html

- :posee

- :es

- :no

- :dónde

- ][pag

- $ UP

- 000

- 10

- 20

- 2019

- 2021

- 2022

- 2023

- 2024

- 30

- 36

- 500

- 84

- a

- Nuestra Empresa

- Conforme

- representaron

- adicional

- Adicionales

- Ventaja

- de nuevo

- .

- alinear

- Todos

- a lo largo de

- también

- an

- análisis

- y

- Otra

- Aplicá

- La aplicación de

- aproximadamente

- somos

- artículo

- AS

- Consejos

- At

- auto

- automotor

- lejos

- Malo

- Bancos

- Base

- BE

- porque

- esto

- cerveza

- antes

- "Ser"

- beneficios

- MEJOR

- marca

- marcas

- Presupuestos

- pero

- by

- PUEDEN

- Puede conseguir

- de

- Ingenieros

- Champaña

- chip

- combinación

- cómodo

- Empresas

- en comparación con

- competencia

- competitivos

- condiciones

- considerado

- restricciones

- consumidor

- Clientes

- Frio

- creado

- crédito

- Las cooperativas de crédito

- humanitaria

- cliente

- Clientes

- datos

- Base de datos

- Días

- comerciante

- Rechazar

- Disminución

- disminuir

- disminuido

- retrasar

- determina

- Director

- División

- caído

- Dejar caer

- dos

- durante

- Eficaz

- fin

- de su negocio.

- mejorar

- Equivalente a

- especialmente

- estimado

- estima

- Éter (ETH)

- Cada

- todos

- esperado

- externo

- facilitar

- hecho

- factores importantes

- más rápida

- pocos

- menos

- financiar

- financiado

- financiamiento

- Flujos

- formulario

- el fomento de

- Desde

- futuras

- obtener

- Buscar

- crecido

- tenido

- A Mitad

- Tienen

- saludable

- Alta

- casa

- hogares

- HTML

- HTTPS

- idea

- if

- in

- Compensación

- Incentivos

- aumentado

- cada vez más

- increíblemente

- indicar

- Inflacionista

- intereses

- inventario

- involucra

- iPhone

- cuestiones

- IT

- SUS

- jpg

- solo

- Guardar

- Falta

- Tarde

- Lead

- Prospectos

- arrendados

- arrendamiento

- prestamistas

- préstamo

- menos

- como

- que otros

- línea

- Préstamos

- Largo

- compromiso a largo plazo

- por más tiempo

- Baja

- inferior

- leal

- Lealtad

- Marketing de Lujo

- máquina

- HACE

- gestionado

- Fabricantes

- Mercado

- Análisis de Mercado

- condiciones de mercado

- Marketing

- Industrias

- Puede..

- significó

- Comerciante

- movilidad

- Mes

- mensual

- meses

- más,

- MEJOR DE TU

- Más popular

- debe

- Naturaleza

- hace casi

- ¿ Necesita ayuda

- Nuevo

- noticias

- no

- número

- of

- LANZAMIENTO

- on

- una vez

- ONE

- Del Mañana

- Opciones

- or

- reconocida por

- Otro

- "nuestr

- salir

- Más de

- EL DESARROLLADOR

- pandemia

- participar

- fiesta

- pasado

- pago

- pagos

- precios

- Personas

- para

- por ciento

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- Popular

- popularidad

- posición

- posible

- industria

- Predice

- presentó

- presidente

- cotización

- rentable

- Programas

- publicado

- comprar

- compras

- Q2

- Q3

- Rate

- Tarifas

- Calificaciones

- darse cuenta de

- razón

- Rebote

- reciente

- Recuperar

- recuperación

- regularmente

- resultado

- el comercio minorista

- Retiro

- volvemos

- volver

- devoluciones

- Subir

- ROSE

- RTM

- s

- S & P

- S&P Global

- Said

- ventas

- sector

- ver

- parecer

- segmentos

- vender

- mayor

- Septiembre

- Varios

- Bolsas Shopping

- la escasez de

- tienes

- Shows

- lento

- So

- vendido

- Pronto

- Estabilidad

- Estrellas

- comienzo

- Comience a

- quedarse

- se quedó

- continuamente

- fuerza

- FORTALECIMIENTO

- más fuerte

- suministro

- ¡Prepárate!

- término

- términos

- terciario

- que

- esa

- La

- El futuro de las

- su

- Les

- luego

- Ahí.

- Estas

- ellos

- así

- pensamiento

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- Así

- equipo

- a

- hoy

- contacto

- tradicional

- transaccional

- Transacciones

- Transunion

- Tendencias

- verdadero

- GIRO

- dos tercios

- subyacente

- entender

- sindicatos

- unidades que

- Valioso

- propuesta de

- vehículo

- Vehículos

- vicio

- Vice Presidenta

- moda

- volumen

- vs

- quieres

- deseado

- fue

- Camino..

- tuvieron

- ¿

- cuando

- que

- mientras

- QUIENES

- seguirá

- dentro de

- se

- años

- Usted

- zephyrnet