La mayoría de los bancos digitales desafiantes de todo el mundo luchan por obtener ganancias, obstaculizados por los altos costos de adquisición de clientes, los requisitos de cumplimiento normativo onerosos y los flujos de ingresos limitados.

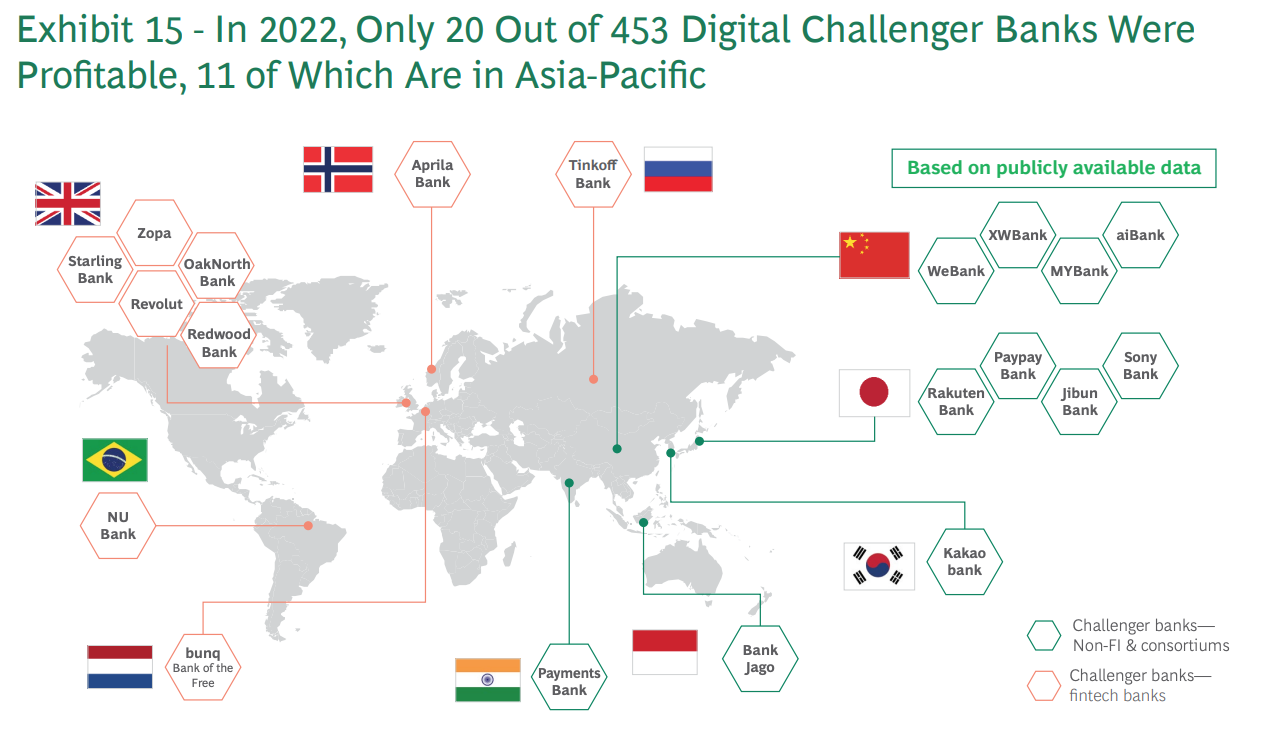

Boston Consulting Group (BCG) estima que solo el 5% de más de 450 bancos retadores digitales globales fueron rentables en 2022. De estos 20 bancos retadores digitales, 11 están ubicados en Asia-Pacífico (APAC), ocho están ubicados en Europa y uno en América Latina.

Bancos desafiantes digitales rentables en todo el mundo, Fuente: BCG Fintech Control Tower, mayo de 2023

Estas cifras implican que los bancos retadores digitales de APAC han tenido relativamente más éxito que sus contrapartes europeas o estadounidenses, un éxito que los analistas y observadores de la industria a menudo atribuyen a las características únicas de la región que incluyen su gran población de no bancarizados, fuerte cultura móvil y una clase media en rápido crecimiento. .

Los países de APAC, como India, China y las naciones del Sudeste Asiático, tienen poblaciones significativas no bancarizadas y subbancarizadas, una oportunidad que muchos desafíos digitales están aprovechando con servicios bancarios accesibles y convenientes a través de dispositivos móviles.

Según BCG, hay aproximadamente 2.8 millones de adultos con acceso insuficiente a servicios bancarios en el mundo (el 50 % de los cuales residen en economías emergentes) y otros 1.5 millones no están bancarizados (75 % de los cuales residen en economías emergentes).

Además, muchos países de APAC están experimentando un rápido crecimiento de la clase media, lo que lleva a una mayor demanda de servicios bancarios fáciles de usar que atiendan a este segmento de mercado en expansión.

Las iniciativas gubernamentales de apoyo y las regulaciones favorables también están jugando un papel fundamental en el éxito de los bancos retadores digitales en APAC. En lugares como Singapur, Hong Kong y Filipinas, los reguladores financieros han implementado regulaciones progresivas que fomentan la innovación y la competencia en el sector bancario, apoyando, por ejemplo, iniciativas de banca abierta, asociaciones fintech e incorporación digital.

Con el uso y la adopción de la banca digital en aumento en toda la región, analizaremos hoy los 11 neobancos en APAC que han alcanzado la rentabilidad para tener una idea de las licencias de banca digital emergentes de la región. De estos 11 bancos retadores digitales, cuatro están ubicados en China, otros cuatro están en Japón, mientras que Corea, Indonesia e India tienen uno cada uno.

WeBank

WeBank es un neobanco chino privado fundado en 2014 por Tencent, Baiyeyuan, Liye Group y otras empresas. El banco se enfoca en brindar servicios financieros mejores y más inclusivos a la población en general, así como a las pequeñas y medianas empresas (PYME).

WeBank hace negocios 100% en línea y otorga préstamos a través de tecnología de reconocimiento facial y calificaciones crediticias de big data.

WeBank es el banco retador digital más grande del mundo en términos de número de clientes, servicio más de 340 millones de clientes particulares y casi 2.8 millones de pymes en su plataforma digital.

Mi banco

Formado en 2015 con un enfoque en servir a las pymes y los agricultores, MYbank es un banco comercial privado chino en línea y asociado de Ant Group.

Al igual que WeBank, el banco MYBank opera prácticamente sin sucursales físicas y aprovecha su aplicación móvil y su infraestructura basada en la nube para permitir que los propietarios de pymes obtengan un préstamo comercial sin garantía con solo unos pocos clics en sus teléfonos. Todo el proceso de solicitud puede completarse en tres minutos, aprobarse en un segundo y no requiere interacción humana.

Mi banco servido más de 45 millones de clientes de pequeñas y microempresas (PYME) a finales de 2021.

AiBank

AiBank, una empresa conjunta entre el grupo financiero estatal Citic y el gigante de Internet Baidu, es un banco exclusivamente digital en China que atiende a particulares y pymes.

El banco tiene como objetivo aprovechar la inteligencia artificial (IA) y las tecnologías avanzadas para ofrecer servicios financieros convenientes y personalizados, incluidos préstamos, depósitos, gestión de patrimonio y pagos.

Conforme según las propias cifras de AiBank, a fines de 2020, había acumulado más de 51 millones de clientes y desembolsado RMB 300 mil millones (US $ 43 mil millones) en préstamos en línea.

Banco XW

XW Bank es un banco en línea en China fundado en 2016. El banco, que Es de propiedad por New Hope Holding y Xiaomi, ofrece servicios de banca por Internet que incluyen depósitos, préstamos y banca corporativa por Internet.

Banco XW tenido 44 millones de RMB (6.8 millones de dólares estadounidenses) de activos a finales de 2019. A partir de junio de 2019, el banco dijo había atendido a casi 24 millones de clientes con un total de RNB 240 34.3 millones (US$XNUMX XNUMX millones) emitidos en préstamos.

Banco Rakuten

Rakuten Bank es un banco en línea japonés y el brazo fintech de Rakuten Group, una destacada empresa de comercio electrónico y servicios de Internet. Fundado en 2020, el banco ofrece una variedad de servicios bancarios digitales que incluyen cuentas de depósito, tarjetas de crédito, tarjetas de dinero electrónico prepagas, cobertura de seguros, pagos, comercio de acciones y criptomonedas.

Se dice que Rakuten Bank es el banco digital más grande de Japón con más de 13 millones de cuentas a partir de 2022. El banco debutado en la Bolsa de Valores de Tokio en abril de 2023.

banco de pago

Fundado en 2000, PayPay Bank es un banco regulado en Japón que se dedica a servicios de liquidación, ahorro y préstamo para individuos, corporaciones y empresas individuales. Se enfoca en brindar servicios que sean fáciles de usar.

PayPay Bank es una empresa del grupo Sumitomo Mitsui Banking Corporation y Z Holdings, y cambió su nombre de Japan Net Bank en abril de 2021.

Hasta marzo de 2022, PayPay Bank había abierto 6.02 millones de cuentas bancarias, conforme a Statista.

Banco Jibun

Jibun Bank es un banco de Internet en Japón que opera principalmente a través de servicios de banca móvil. El banco se estableció en 2008 como una empresa conjunta entre Mizuho Bank y el operador móvil, KDDI Corporation, y tiene como objetivo brindar servicios bancarios convenientes y fáciles de usar.

Jibun Bank ofrece una variedad de servicios financieros, que incluyen cuentas de ahorro, cuentas corrientes, depósitos a plazo, préstamos, tarjetas de crédito y productos de inversión.

Banco Sony

Sony Bank se estableció en 2001 como un banco en línea principalmente para clientes individuales en Japón. La compañía es miembro de Sony Financial Group, la unidad de negocios financieros del conglomerado multinacional Sony, y se enfoca en brindar a los clientes productos y servicios financieros convenientes y de alta calidad.

Los principales productos y servicios de Sony Bank incluyen banca en línea con depósitos en moneda extranjera, fideicomisos de inversión y préstamos hipotecarios. El banco reportó más de 500,000 clientes a principios de 2020, conforme a un informe de Fintech Futures.

Banco Kakao

Kakao Bank es una empresa surcoreana de tecnología financiera y banco exclusivamente móvil establecida en 2016 por Korea Investment Holdings y Kakao. El banco brinda sus servicios a través de aplicaciones móviles que utilizan métodos de identificación fáciles y se enfocan en brindar una experiencia e interfaz de usuario intuitivas (UX/UI). Sus servicios incluyen cuentas de ahorro, préstamos, tarjetas de crédito, productos de inversión y seguros.

En noviembre de 2022, Kakao Bank alcanzado el hito de 20 millones de usuarios. La empresa se hizo pública en agosto de 2021, cada vez el primer prestamista puramente digital en Asia en cotizar en bolsa.

Banco Jago

Fundado en 1992, Bank Jago es una empresa bancaria con sede en Indonesia que ofrece principalmente servicios de banca digital. El banco se enfoca en atender a personas, pymes y microempresas, ofreciendo diversos productos y servicios bancarios, que incluyen cuentas de ahorro, cuentas corrientes, tarjetas de débito, préstamos y soluciones de pago digital.

Banco Jago afirmó 2.3 millones de clientes, a marzo de 2023, un 71% más que los 1.4 millones registrados en 2021.

Banco de pagos Paytm

Paytm Payments Bank es un banco de pagos indio, fundado en 2017 y con sede en Noida. El banco es parte de la empresa de pagos móviles Paytm y ofrece cuentas corrientes y de ahorro, tarjetas de débito, depósitos fijos con bancos asociados e instrumentos de pago como billeteras, pagos en tiempo real a través de la Interfaz de Pagos Unificados de India y FASTag.

Paytm Payments Bank es un banco digital líder en India con más de 330 millones de billeteras digitales, así como 65 millones de cuentas corrientes y de ahorro.

Crédito de imagen destacada: editado desde Freepik

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoAiStream. Inteligencia de datos Web3. Conocimiento amplificado. Accede Aquí.

- Acuñando el futuro con Adryenn Ashley. Accede Aquí.

- Compra y Vende Acciones en Empresas PRE-IPO con PREIPO®. Accede Aquí.

- Fuente: https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :posee

- :es

- $ UP

- 000

- Clientes de 000

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- accesible

- Cuentas

- adquisición

- a través de

- adición

- Adicionales

- Adopción

- adultos

- avanzado

- AI

- paquete de capacitación DWoVH

- permitir

- también

- acumulado

- Amazon

- America

- American

- an

- Analistas

- y

- hormiga

- Grupo de hormigas

- APAC

- applicación

- Aplicación

- aprobado

- aplicaciones

- Abril

- somos

- ARM

- en torno a

- Formación

- artificial

- inteligencia artificial

- Inteligencia Artificial (AI)

- AS

- Asia

- asiático

- Activos

- Consejos

- At

- AGOSTO

- Baidu

- Banca

- cuentas bancarias

- Banco Jago

- Bancario

- sector bancario

- Bancos

- BCG

- BE

- esto

- mejores

- entre

- Big

- Big Data

- Mayor

- mil millones

- sucursales

- Trayendo

- by

- PUEDEN

- tapas

- Tarjetas

- abastecer

- desafiador

- banco retador

- Bancos Challenger

- cambiado

- características

- China

- chino

- clase

- clientes

- CO

- completo

- Empresas

- compañía

- en comparación con

- competencia

- Completado

- compliance

- conglomerado

- consultoría

- control

- Torre de control

- Conveniente

- Sector empresarial

- CORPORACIÓN

- Corporaciones

- Precio

- países

- cobertura

- crédito

- Tarjetas de crédito

- crítico

- criptomoneda

- Cultura

- Moneda

- Current

- cliente

- Clientes

- datos

- Débito

- Tarjetas de débito

- entregar

- Demanda

- depositar

- XNUMX%

- Dispositivos

- digital

- banco digital

- banca digital

- Incorporación digital

- Pago digital

- sí

- comercio electrónico

- dinero electrónico

- cada una

- Temprano en la

- de forma sencilla

- economías

- emergentes

- fomentar

- final

- participa

- Empresa

- empresas

- Todo

- se establece

- Éter (ETH)

- Europa

- Europea

- ejemplo

- Intercambio

- en expansión

- experience

- experimentando

- Cara

- Reconocimiento facial

- false

- los agricultores

- pocos

- Figuras

- financiero

- grupo financiero

- productos financieros

- Reguladores Financieros

- servicios financieros

- Fintech

- EMPRESA FINTECH

- Nombre

- fijas

- Focus

- se centra

- extranjero

- moneda extranjera

- Calendario de divisas

- Fundado

- Digital XNUMXk

- amigable

- Desde

- FT

- Futuros

- obtener

- gigante

- Buscar

- digitales globales

- Go

- Gobierno

- subvenciones

- Grupo procesos

- Creciendo

- Crecimiento

- tenido

- Tienen

- con sede

- esta página

- Alta

- alta calidad

- tenencia

- Inversiones

- Inicio

- Hong

- 香港

- esperanza

- HTML

- HTTPS

- humana

- Identificación

- imagen

- implementado

- in

- incluir

- Incluye

- INTEGRAL

- aumentado

- India

- Indian

- INSTRUMENTO individual

- individuos

- Indonesia

- energético

- EN LA MINA

- iniciativas

- Innovation

- instrumentos

- aseguradora

- Intelligence

- interacción

- Interfaz

- Internet

- dentro

- intuitivo

- inversión extranjera

- Emitido

- IT

- SUS

- Japón

- Japón

- Japonés

- articulación

- empresa conjunta

- junio

- solo

- Cacao

- Kong

- Corea

- Coreano

- large

- mayor

- latín

- América Latina

- líder

- prestamista

- Apalancamiento

- apalancamientos

- licencias

- como

- Limitada

- Lista

- préstamo

- Préstamos

- situados

- encontrar una oficina

- Mira

- Inicio

- principalmente

- Management

- muchos

- Marzo

- Mercado

- Misa

- max-ancho

- Puede..

- McKinsey

- miembro

- mero

- métodos

- Ed. Media

- hito

- millones

- millones de clientes

- minutos

- Mizuho

- Móvil

- Aplicación movil

- La banca móvil

- dispositivos móviles

- Pago movil

- Aplicaciones móviles

- más,

- multinacional

- nombre

- Naciones

- hace casi

- neobank

- Neobancos

- red

- Nuevo

- Noviembre

- número

- obtener

- of

- LANZAMIENTO

- que ofrece

- Ofertas

- a menudo

- on

- Inmersión

- ONE

- en línea

- banca en línea

- , solamente

- habiertos

- open banking

- abierto

- opera

- operador

- Oportunidad

- or

- Otro

- Otros

- Más de

- EL DESARROLLADOR

- los propietarios de

- parte

- Socio

- asociaciones

- pago

- pagos

- Paytm

- (PDF)

- Personalizado

- Filipinas

- móviles

- PHP

- los libros físicos

- plataforma

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- jugando

- población

- poblaciones

- Pagado por adelantado

- las cuales

- Imprimir

- privada

- PRNewswire

- Productos

- Productos y Servicios

- Profit

- rentabilidad

- rentable

- progresivo

- destacado

- proporcionar

- proporciona un

- proporcionando

- público

- puramente

- distancia

- rápido

- rápidamente

- Calificaciones

- alcanzado

- en tiempo real

- pagos en tiempo real

- reconocimiento

- grabado

- región

- regulados

- reglamentos

- Reguladores

- regulador

- Cumplimiento Regulatorio

- relativamente

- reporte

- reportado

- Requisitos

- requiere

- volvemos

- Reuters

- ingresos

- RMB

- Función

- aproximadamente

- s

- Said

- Ahorros

- Segundo

- sector

- segmento

- sentido

- sirve

- Servicios

- servicio

- establecimiento

- importante

- Singapur

- chica

- PYMI

- PYME

- altísimo

- Soluciones

- Sony

- Fuente

- Sur

- Sur coreano

- Estatal

- en stock

- Bolsa

- de comercio de acciones

- corrientes

- fuerte

- Luchando

- comercial

- exitosos

- tal

- Corporación Bancaria Sumitomo Mitsui

- Apoyar

- Tecnologías

- Tecnología

- Tencent

- términos

- que

- esa

- El

- Las Filipinas

- el mundo

- su

- Ahí.

- Estas

- así

- Tres

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- equipo

- a

- hoy

- Tokio

- Total

- tower

- Plataforma de

- Fideicomisos

- GIRO

- no bancarizado

- underbanked

- unificado

- único

- unidad

- Uso

- utilizan el

- Usuario

- experiencia como usuario

- fácil de utilizar

- usuarios

- diversos

- riesgo

- vía

- virtualmente

- Carteras

- fue

- Gestión de Patrimonio

- gestión de patrimonios

- WELL

- fuimos

- tuvieron

- que

- mientras

- dentro de

- sin

- mundo

- mundo

- en todo el mundo

- Xiaomi

- zephyrnet

- cero