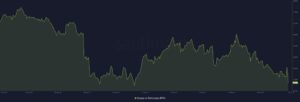

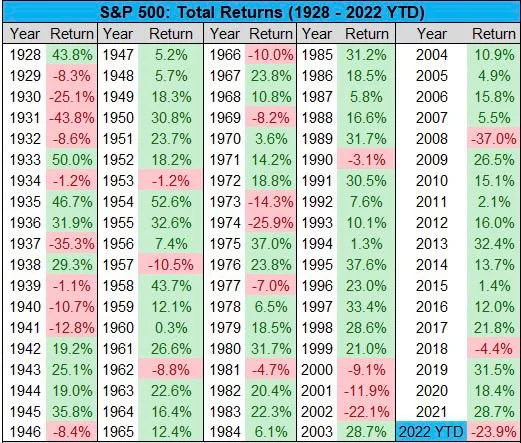

El mercado de valores ha visto su peor año desde la Gran Recesión, a pesar de que la economía experimentó un buen crecimiento durante la primera mitad del año y a pesar de que no hubo un colapso bancario.

Aún así, el S&P500 ha bajado un 24 % este año, mucho más que en 2018, cuando los bancos subieron por última vez las tasas de interés al 2.5 %.

Cayó solo un 4.4 % en ese 2018 y ganó cada dos años excepto por una caída del 37 % en 2008. Si ignoramos el 2008, tendríamos que ir a 1974, hace medio siglo, para una caída un poco mayor del 25.9 %. .

La gravedad de la caída de este año bien puede deberse en gran parte a la especulación, ya que en lo que respecta a los fundamentos, las tasas de interés han tenido un efecto mucho mayor que en 2018 cuando subieron por última vez, lo que sugiere que hay algún otro factor que contribuye a la escala de la caída. .

El índice de fortaleza del dólar (DXY) puede explicarlo potencialmente, pero el DXY cayó en 2018 mientras las tasas de interés subían, y fue mucho más bajo en 2008, aunque en niveles similares en 2002, cuando las acciones también cayeron un 22%.

Sin embargo, en ese 2002, las tasas de interés estaban bajando a medida que la economía se desaceleraba, cayendo al 1% en 2004.

Lo que dificulta atribuir una sola causa, ya que las acciones han caído cuando las tasas de interés han subido y bajado, y lo mismo para DXY.

Por lo tanto, la gravedad quizás se explique mejor por la anticipación, en lugar de los fundamentos.

Hace algunos meses, si recuerdan, Jim Cramer estaba en la televisión diciéndole a su audiencia que vendiera todo. Su consejo incondicional correlacionó directamente las tasas de interés como si fueran algunas leyes de la física, y habló como un profesor de matemáticas de que el riesgo sobre los activos debe venderse.

Ese mismo Cramer ahora está siendo invertido en un nuevo ETF, aunque en este caso no estaba tan equivocado. La pregunta, por supuesto, es si él era parte de la causa.

La narrativa de los medios durante meses ahora también ha sido la 'crisis' del costo de vida. Su obsesión con la negatividad alcanza un nuevo nivel, hasta el punto de que la BBC, y especialmente Newsnight, han dado la impresión de que casi intentan derrocar a la nueva primera ministra británica, Liz Truss.

Tiene una agenda muy positiva, al menos narrativamente, pero no encontrará en la BBC ningún análisis de por qué el PIB británico sigue en los mismos niveles que en 2008, ni ningún análisis sobre qué se puede hacer exactamente.

Sin embargo, culpar solo a los medios, aunque la BBC también asumió mucha culpa en 2008 por alimentar el pánico, podría ser solo una respuesta parcial.

Otro es China. Su economía se ha desacelerado considerablemente este año, y algunos incluso dirían que se ha derrumbado.

Aunque a mediano plazo eso puede traducirse en una economía de EE. UU./UE más sólida a medida que obtienen más inversiones, a corto plazo muchas empresas tienen muchos negocios en China y, por lo tanto, se han visto afectadas.

También se podría pensar que la caída del mercado de valores ruso es demasiado pequeña y periférica para importar, sin embargo, a partir de la observación, el movimiento a la baja en MOEX después de la movilización pareció coincidir con algo de rojo en las acciones estadounidenses y europeas.

Bienvenido a la economía global, y sigue siendo muy global, con gran parte del impacto en las acciones de EE. UU., por lo tanto, quizás se deba principalmente a eventos fuera de sus propias fronteras.

¿Se acabó todo?

Esa es la gran pregunta: ¿está cambiando la macro? Y al menos alguien piensa que sí con Bloomberg informando que la recuperación en S&P500 el miércoles se debió a un solo comerciante que gastó $ 31 millones, ellos dices:

“La operación incluyó la compra de 20,000 500 llamadas S&P 4,500 con vencimiento en octubre con un precio de ejercicio de 14,000 y 4,300 48,000 contratos alcistas con vencimiento en marzo con un precio de ejercicio de 4,500, mientras que la venta de XNUMX XNUMX llamadas con vencimiento en enero con un precio de ejercicio de XNUMX, una apuesta que esencialmente dice las acciones subirían en los próximos meses”.

Suena un poco exagerado poner el movimiento de un mercado de $ 100 billones en las apuestas de un comerciante de $ 31 millones.

Pero muestra dónde está el sentimiento actualmente: preguntándose tentativamente si alcista al menos un poco.

Las razones de ello serían numerosas. Primero, en cuanto a las tasas de interés, ¿siguen importando en este punto y en estos niveles? ¿Existe una diferencia tan grande entre el 3.25 % y el 4 %, especialmente cuando la mayoría espera ese 4 % de todos modos y, por lo tanto, se ha incluido en el precio?

La diferencia puede estar en el otro lado, si no se mueven o si tenemos pequeños movimientos, especialmente incluso un -0.25%.

Lo mismo para la inflación o la 'crisis' del costo de vida. ¿Es esto ahora un era? Con medidas para limitar efectivamente los precios de la energía a $2,500 en el Reino Unido para una familia promedio, y topes equivalentes en otros países, así como para las empresas, las expectativas de inflación lógicamente ahora deberían ser bajas, no altas.

Eso alimenta la teoría de la 'espiral salarial' que preocupa a la Reserva Federal, ya que corre el riesgo de provocar una profecía autocumplida.

En el Reino Unido hay un debate sobre si los beneficios para los más pobres deberían aumentar en línea con la inflación (10%) o los salarios (5%).

El gobierno quiere optar por lo último, y en cualquier otra circunstancia nadie diría nada sobre cómo se puede esperar que los contribuyentes paguen más por los que no trabajan de lo que les pagan a ellos mismos.

Sin embargo, en las circunstancias actuales, la política tonta es tonta como la quieren los laboristas: 'quitar a los pobres y dárselo a los ricos'.

Es solo una diferencia de $ 5 mil millones, por lo que, de manera realista, a nadie le importa, pero cuando se trata de salarios, si las expectativas de inflación ahora tienden a caer, entonces exigir un aumento permanente en los salarios para lo que puede ser una inflación temporal puede ser difícil de vender.

China va a tener su Gran Congreso pronto y todos se comportan de la mejor manera, así que nadie se mueva. Pero, la pregunta aquí es si el colapso está hecho, y ahora se mueven hacia una nueva realidad de crecimiento más lento, o si el colapso tiene más por hacer.

De todos modos, en esta etapa, cualquier cosa nueva de China probablemente estaría en el frente de la relajación monetaria, a menos que obviamente haya algún cisne negro.

Básicamente, y obviamente tendremos que ver qué sucede el próximo año, pero salvo cualquier cisne negro, lo peor aquí es probablemente el 2008 de EE. UU., donde el dinero fiduciario intenta cancelar la desaceleración económica o incluso la contracción.

Y en lo que respecta a Rusia, bueno, son una periferia y demasiado pequeños en los mercados globales, con la gran mayoría de su apalancamiento utilizado en este punto para darnos lo que puede resultar ser un doble techo tanto en gas como en petróleo.

Por lo tanto, lo peor de la macro puede estar en el pasado, y aunque parte de ella aún puede continuar, mirando hacia el verano a partir de ahora, uno pensaría que muchas de estas preocupaciones habrían sido para este año.

Sin embargo, nadie puede predecir, pero Bitcoin se ha negado a bajar, las acciones se han derrumbado más en 15 años y es posible que descubramos que la economía en realidad ha estado creciendo.

Obviamente, todavía puede haber baja, pero la pregunta es si la ventaja es mayor que la desventaja, y en esta etapa no está muy claro de dónde vendrían más desventajas.

Compare ahora con noviembre de 2021, cuando hubo todo este tsunami de problemas que se avecinaban: bloqueos (en China), guerra, inflación, aumento de las tasas de interés.

Todos vinieron y estamos aquí, ¿y ahora qué? Bueno, veamos los datos del tercer trimestre. Si el crecimiento se mantiene, entonces la economía se ha vuelto más robusta y bien puede estar en una buena trayectoria de crecimiento. Si no es así, tal vez haya que recortar los tipos de interés además de las medidas fiscales, tal vez al estilo británico.

Dejando poco espacio para caídas adecuadas, pero quién sabe. Aunque como nadie puede cronometrar exactamente, puede haber una apertura para al menos especular que tal vez pueda haber un aumento.

- Bitcoin

- blockchain

- cumplimiento de blockchain

- conferencia de la cadena de bloque

- coinbase

- Coingenius

- Consenso

- conferencia criptográfica

- minería criptográfica

- criptomoneda

- Descentralizado

- DeFi

- Acciones digitales

- Etereum

- máquina de aprendizaje

- noticias

- token no fungible

- Platón

- platón ai

- Inteligencia de datos de Platón

- platoblockchain

- PlatónDatos

- juego de platos

- Polígono

- prueba de participación

- Segundo

- Acciones

- TrustNodes

- W3

- zephyrnet