Sr. Money Moustache es el niño del cartel de Internet para la jubilación anticipada. A los treinta años, pete adeney fue capaz de dejar un trabajo lucrativo como ingeniero de software enfocarse en construir una vida financieramente libre. Él trajo el movimiento FUEGO a la corriente principal enseñando a otros en línea cómo las habilidades simples de gasto podrían permitirles renuncia su trabajos corporativos, mantenga más dinero mientras trabaja menos y viva una vida centrada en la pasión, no en un cheque de pago. Su popular blog ha obtenido millones de visitas, ya que las primeras versiones de sí mismo acuden al sabiduría financieramente liberadora de lo que rara vez se habla en la sociedad estadounidense promedio.

Pete ha estado jubilado durante casi veinte años. ahora, lo que significa que ha sido FIRE más del doble de tiempo que pasó en el mundo laboral. Entonces, ¿cómo pasa sus días? ¿Qué lo mantiene en marcha? ¿Todavía tiene suficiente dinero? ¿Y cómo puede alguien repetir su sistema? Scott y Mindy pasan este episodio haciendo las preguntas de "la vida después de FI", para que pueda saber exactamente en qué se está metiendo cuando jubilarse temprano. Las respuestas de Pete arrojan luz sobre temas a menudo intactos que la mayoría de la comunidad financiera no puede responder.

vamos a profundizar planeando para independencia financiera, desarrollando "habilidades de gasto” que puede traer la jubilación anticipada décadas antes, y la manera correcta de renunciar a su trabajo y dejar de trabajar. Pete también muestra lo que el día en la vida de un jubilado anticipado parece y cómo es hoy caída del mercado de valores ha afectado su cartera. ¿Quieres jubilarte antes de tiempo? Ponte el cinturón: ¡tenemos al hombre que llevó FI a las masas en el programa de hoy!

Haga clic aquí para escuchar en Apple Podcasts.

Escucha el podcast aquí

Lea la transcripción aquí

mente:

Bienvenido al podcast Bigger Pockets Money donde entrevistamos a Pete Adeney de Mr. Money Mustache y hablamos sobre la vida después de la independencia financiera.

Pete

Gastar menos dinero no es una privación, es una habilidad. Es simplemente levantar más peso o ser capaz de correr más o lo que sea, así que no digas, oh, corredores de maratón, ¿cómo hacen frente a tener que correr 26 millas en esta longitud de carrera? ¿No puedes correr menos? Y es todo lo contrario. Es como, no, soy bueno corriendo, así que eso es lo que elijo correr. Bueno, cuando te vuelves bueno gastando de manera eficiente, obtienes más por tu dinero, más diversión, es posible que tengas una manera de obtener tus conexiones a través de Craigslist.

mente:

Hola, hola, hola, mi nombre es Mindy Jensen y, como siempre, mi coanfitrión Scott Trench, incapaz de dejarse crecer un bigote real.

scott:

Ay. Mindy, creo que voy a tropezar para encontrar una buena respuesta a eso.

mente:

Bueno, eso estuvo bien. Scott y yo estamos aquí para hacer que la independencia financiera sea menos aterradora, menos solo para otra persona, para presentarle cada historia de dinero porque realmente creemos que la libertad financiera es alcanzable para todos, sin importar cuándo o dónde comience.

scott:

Así es. Ya sea que desee jubilarse temprano y viajar por el mundo, haga grandes inversiones en activos como bienes raíces, inicie su propio negocio o aprenda cómo es la vida después de la independencia financiera. Te ayudaremos a alcanzar tus metas financieras y a sacar dinero de en medio para que puedas lanzarte hacia tus sueños.

mente:

Scott, vamos a traer de vuelta al Sr. Dinero Bigote. Se unió a nosotros en el episodio número uno y vamos a hablar con él hoy sobre cómo es su vida después de que alcanzó la independencia financiera y se jubiló porque creo que no hay suficientes conversaciones sobre esto. Hay todo tipo de conversaciones que hablan sobre el viaje hacia la independencia financiera, pero no hay mucha gente que describa cómo es estar jubilado.

scott:

Sí, creo que eso es cierto y, a veces, parece difícil encontrar personas que realmente estén viviendo el estilo de vida del fuego, incluso después de todo este tiempo. Todas las cosas de las que hablamos con esto. Mr. Money Moustache es una de las personas originales que logró esto. Es un pionero con liderazgo en tragamonedas y es una inspiración personal. Entonces, en 2013, 2014, cuando comenzaba mi carrera y mi viaje, estaba muy influenciado por dos sitios web, plataformas, mrmoneymustache.com y bigpockets.com. Y así, mi filosofía hasta el día de hoy es realmente un híbrido de esos dos enfoques del dinero.

Este tipo de habilidad para gastar, como lo discutiremos con el Sr. Bigote hoy, y luego el concepto de inversión en bienes raíces y eso es una gran parte de mi vida en mi cartera. Anímelos a todos a visitar mrmoneymustache.com y hay un nuevo campo de entrenamiento de la serie 50, correos electrónicos, series de correos electrónicos en los que puede inscribirse = eso es increíble o simplemente puede comenzar con la primera publicación y comenzar a avanzar. Solo hay tal vez un centenar, tal vez entre cien y 200 publicaciones y son realmente un curso de nivel universitario en finanzas personales.

mente:

Sí, la pasé muy bien hablando con Pete hoy y creo que es realmente fascinante ver cómo comenzó su plan para la dependencia financiera y cómo terminó y cómo aborda su viaje hacia la independencia financiera, su viaje para disfrutar de su vida ahora. Creo que es muy divertido. Antes de traer a Pete, tomemos un breve descanso. Y estamos de vuelta. El invitado de hoy es Pete Adeney, también conocido como Mr. Money Moustache. No necesita presentación, pero es mi programa, así que lo haré de todos modos. Pete dirige este pequeño blog del que nadie ha oído hablar nunca sobre gastar dinero, lo cual creo que es muy gracioso porque dirige este enorme blog llamado Mr. Money Mustache. Él es la razón por la que la mayoría de las personas que he conocido en el camino de la independencia financiera han descubierto la independencia financiera. Pete, bienvenido al podcast Bigger Pockets Money. Estoy tan emocionada de hablar contigo hoy.

Pete

Gracias. Es emocionante estar de vuelta para mi segunda aparición especial aquí.

mente:

Bien. Debo decir bienvenido de nuevo al podcast Bigger Pockets Money. De hecho, hablamos contigo hace algunos episodios en el episodio número uno. Es ahora, ¿qué dijiste, Scott? 378 episodios después, así que me alegro de que pudieras unirte a nosotros. ¿Qué has estado haciendo?

Pete

Felicidades por el gran éxito de este programa, yo también soy un gran admirador.

mente:

Oh gracias.

Pete

He estado haciendo las cosas habituales, como construir cosas, ayudar a administrar y ser el conserje en las instalaciones de nuestra sede central compartida, el espacio de trabajo conjunto y, ocasionalmente, también escribir algo en la computadora. Igual que la mayoría de los años diría yo. Ah, y criar a un niño, por supuesto, ese es el trabajo principal.

mente:

Hablemos de hace unos años antes de que fuera financieramente independiente, cuando en realidad todavía estaba trabajando. ¿Por qué empezaste a buscar la independencia financiera? Porque conozco a muchas personas que comenzaron a buscar después de leer una publicación de blog en tu blog, pero claramente no fue así como empezaste. ¿Dónde empezaste?

Pete

Para mí, creo que fue solo ser un pensador peculiar, como el ingeniero estándar que realmente no se da cuenta ni sigue lo que hacen otras personas. Así que acabo de darme cuenta, vaya, es demasiado dinero lo que me están pagando por un chico de 22 años o lo que sea. ¿Qué debe hacer una persona si tiene dinero extra? Así que aprendí sobre inversiones e hice la inversión y luego pensé, bueno, ¿qué haces si tus inversiones están creciendo y eventualmente terminan cubriendo tus gastos de manutención? Bueno, por supuesto que querrás dejar tu trabajo entonces. Así que esa era la idea básica. Pero luego, lo más importante es que a esa edad buscábamos tener una familia eventualmente, el final de los veinte y principios de los treinta, mucha gente, y yo no quería ser un trabajador y tratar de dividir mi tiempo con el trabajo intenso. de ser papá. Así que eso fue un gran impulso extra para la motivación de tener dos padres que se quedan en casa para un niño pequeño en ese momento.

scott:

¿A dónde recurrió para obtener información durante ese período porque no había un blog de Mr. Money Mustache para informar la estrategia? ¿Cómo te diste cuenta de todas estas cosas?

Pete

Sí, no conocía el concepto de independencia financiera y, de hecho, la idea de esta regla del 4 % tampoco la inventé, pero la leí en otros blogs y libros mucho después de haberla jubilado, así que eso fue un poco secundario para mí. Mi fuente principal era simplemente leer libros de inversión normales como la historia del mercado de valores y estos viejos libros de John Bogle que hablan sobre los fondos indexados y por qué son mejores que las acciones individuales y cosas por el estilo. Así que solía ir a la biblioteca y buscar en la sección de inversiones y elegir libros según su título porque estaba muy interesado en el dinero, y esto se remonta a cuando era un niño pequeño. Yo estaba interesado incluso entonces. Así que es más o menos tropezar con él. No comencé a escribir sobre eso hasta después de haber estado jubilado durante unos seis años. Y, por supuesto, eso fue hace 12 años también. Así que en realidad he estado jubilado 18 años. Entonces, mucho de esto es realmente un poco extraño de la historia antigua ahora.

mente:

Así que echemos un vistazo a la máquina de camino de regreso. ¿Cuál era su plan para la jubilación anticipada y cómo resultó realmente?

Pete

Así que el plan era simplemente disfrutar de fines de semana ilimitados y más o menos funcionó de esa manera, excepto en algunas ocasiones en las que me topé con comprometerme con proyectos que no debería tener y luego tuve un trabajo temporal nuevamente, y luego me di cuenta. esa no era una buena meta para la jubilación. Y en cuanto a los números, dado que no conocía la regla del 4 %, teníamos este concepto diferente de solo pensar, está bien, ¿qué tal si pagamos la casa, para que no haya factura de hipoteca, y luego un adicional, creo que el número eran $600,000 de inversiones para generar dividendos y ganancias de capital para financiar el resto de la vida, como los alimentos y la diversión y los gastos de viaje y crianza de los hijos.

Entonces, si lo piensa a través de la lente de la regla del 4%, lo que resulta para usted es tener una vivienda realmente barata más $24,000 adicionales al año de ingresos de inversión bastante confiables. Y recuerde que esto es como $ 2,005, por lo que puede casi duplicarlo con los números posteriores a la inflación de hoy. Es como tener 40 ish mil dólares para vivir de una casa casi gratis, lo que creo que la mayoría de la gente todavía podría hacer hoy en día, siempre y cuando tengan control sobre muchos de los gastos de su vida.

scott:

Y una de las cosas que yo, porque obviamente eres una gran inspiración en mi viaje personal aquí, descubrí el bigote del Sr. Dinero y los bolsillos más grandes al mismo tiempo. Pero una de las cosas que realmente me atrajo de su filosofía también fue este concepto de muy simple, mantener sus gastos bajos en eso y 24,000 en ese momento o incluso 40,000 hoy, creo que se sentiría muy bajo para algunas personas, tal vez incluso con un casa pagada. ¿Qué les dirías a esas personas y cómo hiciste para crear una vida cómoda con mucho menos que ese nivel de gasto total?

Pete

Sí. Bueno, la cuestión es que ingenuamente pensé que tenía un estilo de vida súper, súper elegante y enorme que no estaba recortando, que era prácticamente lo máximo que podía gastar. Y la razón fue porque en ese momento éramos una pareja profesional con doble ingreso, ambos ingenieros ganaban toneladas de dinero. Así que el dinero no era el problema. Si quisiéramos gastar más, tendríamos y luego estableceríamos nuestras necesidades de gasto anual más altas, 80,000 o cualquiera que sea el número que termine siendo. Entonces, para mí, eso fue lo que más se puede imaginar necesitar y luego simplemente eliminar el desperdicio. Así que animo a la gente a que piense que gastar menos dinero no es una privación, es una habilidad. Es solo levantar más peso o poder correr más o lo que sea. Así que no dicen, oh, corredores de maratón, ¿cómo se las arreglan para tener que correr 26 millas en estas carreras?

¿No puedes correr menos? Y es todo lo contrario. Es como, no, soy bueno corriendo. Así que eso es lo que elijo para correr bien. Cuando te vuelves bueno gastando de manera eficiente, obtienes más por tu dinero, más diversión, puedes tener una manera de obtener tus conexiones a través de Craigslist, puedes obtener el mismo refrigerador por el que tu amigo podría tener que pagar $ 3,000. Puede simplemente chasquear los dedos y el mismo refrigerador aparece en su cocina por $ 1,000 porque tiene más habilidad para gastar dinero en esa cosa en particular. Y lo mismo se aplica a todas estas categorías de vida, transporte y alimentación. Por lo general, hay una manera realmente ineficiente de hacerlo y luego hay un espectro de eficiencia, y no es hasta que te pones muy, muy duro que las cosas se ponen difíciles, al menos probablemente porque tengo menos habilidades que algunos de estos otros autores de jubilación anticipada como Jacob. , chico extremo de jubilación anticipada, para usar el ejemplo clásico, es realmente hábil.

Entonces puede gastar digamos cien dólares a la semana en comestibles fácilmente. Mientras que para mí, tengo que gastar $ 300, quiero decir que en realidad estos números son demasiado grandes. Él puede gastar $30 a la semana, yo podría gastar $100 a la semana, y ambos comeríamos la misma cantidad de nutrición y calidad. Él es mejor en eso que yo. Así que animo a todos a que lo piensen de esa manera porque en lugar de pensar, oh, no quiero reducir mi estilo de vida, solo les digo que no, solo tienen que desarrollar sus habilidades para aprender a comprar cosas y a conocer tus necesidades. Ni siquiera comprar cosas, pero satisface tus necesidades y luego el costo baja y eso es, de hecho, es más divertido solo porque es una forma más empoderada, no tienes que comprar todo de otras personas. Si puede obtener algo de esto desde dentro de su propio conjunto de habilidades,

mente:

Veamos cómo dejaste el empleo. No cumpliste con la regla del 4 % que mucha gente está haciendo ahora, pero en algún momento decidiste, tengo suficiente dinero, voy a renunciar a mi trabajo. ¿Cómo fue ese proceso? Porque existe el síndrome de un año más, y creo que las personas que se jubilan según la regla del 4%, quiero decir, soy un gran admirador de la regla del 4%, hemos hablado con Bill Bagin en el programa. Sus números no mienten. Por supuesto, todo el rendimiento pasado no es indicativo del futuro, bla, bla, bla. Pero creo que la regla del 4% tiene una base bastante sólida detrás.

Pete

Sí. Es bastante conservador, no es el mejor de los casos. Es como el peor escenario medio.

mente:

Entonces, ¿cómo dejaste tu trabajo?

Pete

Oh, bueno, acabo de enviar un correo electrónico diciendo que me gustaría que estas fueran mis últimas dos semanas de trabajo. En realidad, hice un poco de un programa de prueba. Empecé bajando a cuatro días a la semana en lugar de cinco en mi trabajo de ingeniería durante el último año de mi carrera. Así que eso fue un intercambio por un recorte salarial del 20%. Y eso fue agradable porque se trataba de ruedas de entrenamiento, se redujeron los ingresos y mi tiempo libre aumentó en un 50 % porque tenía fines de semana de tres días. Y luego me di cuenta, hey, realmente me gusta esto. Estoy listo para ir al 100% después de eso. Y también me dio un año extra. Ese fue mi síndrome de un año más de seguir ahorrando mucho dinero al 80% del salario, pero no tanto, pero a cambio, pude comenzar la jubilación un poco antes.

scott:

Sí, creo que este es un problema real para la gente que realmente aprieta el gatillo. Simplemente se agregan a la pila y todo ese tipo de cosas. Y me preocupé por un segundo de que iba a decir, bueno, acabo de enviar un correo electrónico. Pero no, parece que incluso para usted que está pasando por esto, hubo un período de prueba de un año y algunas ruedas de entrenamiento para facilitar la jubilación anticipada. ¿Y recomendaría que la gente siguiera el mismo camino en lugar de simplemente cortar todo de una vez e ir directamente a la jubilación a tiempo completo, tomándose un año o seis meses o algún período de tiempo para relajarse si están en la burbuja? ?

Pete

Sí, quiero decir que es bueno si tienes esa opción. Depende totalmente, por supuesto, si tu trabajo es muy malo, es posible que debas dejarlo lo antes posible o si tienes gemelos en camino y quieres poder pasar tiempo con estos bebés recién nacidos, no lo hagas. t perder el tiempo con cuatro días a la semana. Pero sí, si no estás seguro de qué haría con mi aspecto de tiempo o si tendré suficiente aspecto de dinero, entonces ciertamente es algo bueno. Si tienes una carrera que permite ese tipo de cosas, entonces sí, ¿por qué no?

scott:

Hemos hablado sobre la regla del 4% en la comunidad de finanzas personales, esto ha sido muy, muy debatido aquí. Pero encuentro que, en un sentido práctico, conozco a muy pocos jubilados, jubilados anticipados que realmente viven de la regla del 4%, específicamente aquellos que en realidad están vendiendo partes de sus acciones en sus carteras para financiar la jubilación anticipada. La mayoría de la gente tiende a tener algún otro as en la manga. Y me pregunto si esto es algo que has experimentado. Y lo que quiero decir con eso es que pueden tener una gran posición de efectivo, pueden tener ingresos por alquiler de propiedades, pueden tener un negocio secundario o un trabajo de medio tiempo que hacen o algo así. ¿Es eso consistente con la gente que en el espacio hay muy pocas personas que realmente están vendiendo sus carteras? Y si es así, ¿hay alguna conclusión de eso para las personas que aspiran a la libertad financiera temprana?

Pete

Sí. Bueno, son dos cosas separadas porque definitivamente conozco a un par de personas, tal vez el 5% de los jubilados anticipados. Realmente varía porque depende del tipo de personalidad. Algunas personas realmente solo quieren jubilarse y no trabajar más, y esos son los que eligen vivir de su cartera como dividendos, manteniendo una reserva de efectivo más grande y vendiendo acciones ocasionalmente si los dividendos no son suficientes. Pero tal vez el 90% de los jubilados anticipados que he conocido, en primer lugar, son muy jóvenes en relación con la edad de jubilación convencional, y eso significa que tienen mucha energía e ideas empresariales, por lo que aún tendrán ingresos de cosas que hacen porque es un poco difícil no ganar dinero si estás creando cosas valiosas e interactuando con la gente. Así es como funciona nuestro dinero en la sociedad. En primer lugar, una casa de alquiler, quiero decir que es lo mismo que tener acciones en una empresa.

Es como si fuera dueño de un activo y luego le paga dividendos en forma de renta, y luego, a veces, contrata a la administración por completo para que sea completamente pasivo. Me gusta animar a la gente a recordar que no hay una diferencia real entre una casa de valores y una casa de alquiler, aparte de que una casa de alquiler requiere más trabajo a veces, pero ambos son activos que le pagan. Y en mi propio caso, supongo que realmente ha variado. He pasado de vivir de las inversiones en acciones a perder un montón de dinero, desperdiciando mis ahorros para la jubilación al comenzar un negocio de construcción de viviendas que pierde dinero a mediados de la década de 2000. Ese fue el mayor error de mi vida, probablemente. Luego te estás recuperando de eso, deshaciéndote de esa compañía y luego sin ingresos y enfocándote en la crianza de los hijos y luego comenzando un blog que no generó ingresos por un tiempo.

Luego tuve un período en el que obtuve muchos ingresos, mucho más de lo que necesitaba. Y ahora eso vuelve a bajar a un número mucho más bajo. Así que es una especie de paseo en montaña rusa. Y lo considero independiente de mi actual estado de jubilado porque esa pepita de los ahorros originales siempre ha estado ahí en los fondos indexados. Y a veces se cambia a tener una casa más o menos o lo que sea, pagar una hipoteca. Pero en general, era una especie de muleta psicológica. Y esto es cierto para mucha gente. A veces ni siquiera necesita realmente sus ahorros para la jubilación después de llamar a jubilarse. Pero ciertamente ayuda a las personas a tener el coraje de renunciar a su trabajo y no hay ningún daño real en hacerlo. Es un buen margen de seguridad que te da la confianza para hacer el resto de cosas en tu vida.

mente:

Bien, entonces, ¿cuál es su patrimonio neto ahora en comparación con cuando se jubiló, tuvo ese período de grandes ingresos del blog, que se ha reducido drásticamente? ¿Tiene más dinero ahora que cuando se jubiló?

Pete

Sí, sí, definitivamente. Así que hubo un período, inicialmente la jubilación en 2005 y luego la empresa de construcción de viviendas en la que ganamos un poco de dinero inicialmente, luego perdimos mucho porque la caída del mercado inmobiliario ocurrió en ese momento, y las inversiones en acciones también bajaron al mismo tiempo. . Así que ese sería probablemente el peor período de mi patrimonio neto, tal vez en 2006. Entonces decidí hacer un poco de trabajo extra y mi esposa también lo hizo en ese momento para reconstruir nuestros ahorros. Entonces, de alguna manera salimos de la jubilación, pero solo a tiempo parcial porque realmente queríamos seguir dedicados a la crianza de los hijos. Y luego hubo un período plano y luego el blog subió y luego hice algo de filantropía porque era mucho más dinero del que necesitaba. Entonces, la cantidad que regalé de los ingresos del blog es en realidad mucho más de lo que gasté durante más de 10 años, o tal vez incluso 20 años de mis gastos personales.

Pero no lo regalé todo porque no soy tan valiente, así que todavía tengo algunos de esos ahorros almacenados. Entonces, el final de esa loca historia es que tengo un patrimonio neto varias veces mayor ahora que en el momento de la jubilación. Y también separamos a Seemi y yo nos divorciamos hace varios años, así que dividimos nuestra gran pila de ahorros. Y entonces cada uno de nosotros éramos financieramente independientes en ese momento. Y luego, todavía me sentía bien, pero creo que la mía ha crecido un poco desde entonces, solo porque la ganancia natural de más de lo que gasto en el mercado de valores ha seguido aumentando a medida que pasa el tiempo. Así que sí, estoy más relajado que nunca. Para ser honesto, no pienses realmente en el dinero en mi propio contexto porque mis gastos nunca parecen aumentar tanto, sin importar cuánto sienta que estoy derrochando. Así que esa es la parte realmente genial del dinero y la jubilación anticipada eres tú, simplemente te permite olvidarte del dinero por completo y concentrarte en las otras cosas de tu vida.

scott:

Sí. Tienes una metáfora enterrada en una de las publicaciones de tu blog en algún lugar sobre, oye, el dinero debería ser agua limpia y potable de un grifo. Sí, es esencial, pero una vez que tienes suficiente deja de ser algo que sea un punto focal en tu vida. Y creo que ese es un objetivo final realmente saludable para las personas cuando piensan en su relación con el dinero.

Pete

Y eso puede ser difícil porque ganar dinero y guardarlo es un poco adictivo porque la gente dice que nunca se puede tener demasiado dinero, así que voy a hacer un poco más, un poco más y hay algo de dopamina. y recompensa las cosas que suceden a las que realmente puedes volverte adicto. Y está bien en cierto modo, siempre y cuando no perjudique ninguna otra área de tu vida. Pero muchas personas que son súper ricas, pueden tener 10 millones de riqueza, todas estas propiedades y esas cosas, y todavía están tratando de obtener una propiedad de inversión más, incluso si no la necesitan en absoluto, no la quieren. , solo quieren el dinero y les gusta el llamado juego, pero les está ocultando muchos otros aspectos de su vida porque fingen que es importante y luego están descuidando otras cosas más importantes como sus relaciones tal vez con sus hijos o sus seres queridos, o tal vez es su salud, oh, no tengo tiempo para hacer ejercicio porque estoy administrando mis 100 propiedades de alquiler.

Así que eso es algo muy importante a tener en cuenta. Existe este concepto de acumulación sin sentido y un estudio psicológico muy bueno sobre él que leí en alguna parte donde los humanos son naturalmente propensos a acumular lo que no necesitan. Es un poco, si tienes el agua limpia del grifo, igual que me voy a servir un vaso de agua y otro por si acaso y otro más, y llenas las encimeras de tu cocina con vasos limpios de agua potable agua y luego empiezas a llenar el piso y las mesas y sabes lo que nunca sabes, podría tener sed más tarde, este grifo podría dejar de funcionar. Y luego arruinan sus vidas simplemente llenándolas con vasos de agua. Eso es lo que sucede si te enfocas demasiado en el dinero cuando ya tienes suficiente.

scott:

Así que hablemos de que quiero decir que el objetivo final aquí no es el dinero, ¿verdad? No es tener tantos vasos de agua en las mesas teniendo este estilo de vida. Entonces, ¿podría explicarnos cómo era su vida cotidiana en los meses o inmediatamente después de la jubilación, cómo era y cómo es hoy? ¿Podrías echar un vistazo al día a día?

Pete

Creo que la mejor manera de imaginarlo es que parece un fin de semana. Siempre es sábado y eso puede ser malo para algunas personas porque si usas tu sábado de manera semidestructiva como, oh, está bien, el trabajo fue tan duro, así que voy a pasar el sábado bebiendo cerveza y viendo deportes en la televisión, entonces eso no es algo a lo que aspirar. Sin embargo, mis fines de semana siempre estaban llenos de trabajo y proyectos. Siempre estaría renovando mi casa o haciendo algunas cosas como un viaje a las montañas con amigos o de excursión o lo que sea. Así que simplemente te permite hacer más de eso. Y, por supuesto, en mi caso, los últimos 17 años casi se han definido fuertemente por solo criar a nuestro hijo porque se necesita mucho trabajo para criar a un niño, así que esa ha sido la primera actividad. No es como si estuvieras constantemente flotando sobre ellos todo el tiempo.

Así que hay mucho tiempo libre para hacer proyectos. Así que he hecho todo tipo de cosas divertidas desde entonces. Pero es bueno tener eso como lo principal cuando eres padre, solo para decir, sí, no toma mucho tiempo, especialmente a medida que envejezco, pero me gusta estar ahí para la clave. momentos y ser capaz de decir no a todo lo demás. Si hay un momento clave como que tu hijo va a estar en un concierto y tienes que ayudarlo a estar en el momento clave de la vida en el que necesita tu ayuda o quieres quedarte despierto hasta tarde y leer libros con él, es genial. para mí.

Esa fue, con mucho, la cosa número uno para la jubilación y ese trabajo casi ha terminado. De hecho, está en la habitación de al lado aquí y hace lo suyo todo el día, estoy haciendo lo mío aquí mismo con ustedes. Así que tengo que encontrar algo más que hacer para la próxima etapa de mi vida muy pronto, porque no voy a ser un padre activo por mucho más tiempo.

scott:

Impresionante. Además de las actividades familiares allí, ¿han cambiado algunos de los otros pasatiempos en los últimos dos años? ¿Cuáles fueron algunos de los enfoques quizás inmediatos después de jubilarse y cuáles son algunos de esos hoy en día además, por supuesto, del trabajo número uno?

Pete

Definitivamente soy solo yo porque todos tienen sus preferencias diferentes y me encanta, mi amor número uno en mi tiempo libre es solo la construcción, lo suficientemente extraño como el trabajo manual. Así que me gusta construir cosas, construir cocinas nuevas, renovar casas, y he hecho años y años de eso con amigos en mi tiempo libre. Entonces, cuando tuviéramos un bebé, sería como si durante las siestas yo fuera y solo hiciera dos horas de construcción en el vecindario. Entonces, debido a eso, mis amigos y yo hemos renovado, ni siquiera sé, tal vez una docena o más de casas antiguas aquí en el vecindario y hemos construido un par desde cero o tal vez algunas. Y ese es el número uno. Y luego me puse a escribir, por supuesto. Así fue como empezó a existir el blog Mr. Money Mustache. Y durante los primeros años, como 2012 hasta quizás 2016 o 17, trabajé bastante en ello.

Así que fue un par, tal vez una hora o dos por día en promedio. Eso es tener un trabajo realmente pequeño. Ahora, no hago eso tanto y hago más construcción y probablemente debería agregar algunas actividades nuevas. Quiero decir, comenzamos este espacio de trabajo conjunto del cual Mindy es copropietaria y eso también ha sido muy bueno como trabajo secundario. A veces varía, trabajaré muy duro en ello, especialmente cuando hay, oh, construcción, supongo, relacionada con el edificio. Pero tenemos grandes eventos allí y también es un gran lugar para reunirse con amigos. Y esa ha sido una decisión realmente afortunada con la que nos topamos porque aporta mucho a nuestras vidas y, con suerte, a las de los miembros y asistentes está bien.

scott:

¿Qué consejo le darías a alguien que podría estar escuchando y diciendo, bueno, dispara, los sábados los paso bebiendo cerveza y viendo fútbol, y los sábados no los paso renovando mi cocina o el baño de un amigo ni nada por el estilo. ¿Sería incluso productivo en la jubilación anticipada? ¿Cómo podría comenzar a reformular eso para estar realmente seguro de que voy a tener una jubilación anticipada maravillosa en lugar de dedicarme a pasatiempos realmente poco saludables si siempre es sábado?

Pete

Sí, es complicado. Quiero decir, probablemente debería profundizar en más historias de éxito y fracaso en ese departamento porque realmente no puedo relacionarme completamente con lo que sucede en un cerebro así. Pero sí creo que cuanto más tiempo mantengas un trabajo, más probable es que suceda esa condición porque muchas veces la gente... Tu cerebro es plástico y cambia cuanto más haces algo. Entonces, si tienes el mismo trabajo o una carrera que dura década tras década, cuando llegues a mi edad, como 48, podría haber estado trabajando durante 28 años o algo así. Así que mi cerebro simplemente se habría moldeado en la identidad de, probablemente sería un gerente de ingeniería o algo así en este punto, director de ingeniería. Entonces, todo en lo que podría pensar es en las especificaciones de diseño, los equipos, los plazos y los objetivos, y habría invertido mucho en eso.

El resto de mi cerebro con intereses secundarios podría haberse atrofiado un poco, y tal vez solo quisiera relajarme los fines de semana porque mi trabajo era muy intenso. Así que si estás en esa situación, tienes que alejarte del mundo corporativo, quedarte en él para siempre, lo cual es una opción válida si lo disfrutas, o alejarte y trabajar menos y buscar nuevos intereses en el exterior. . Solo puedes resolverlo probando cosas, supongo, y entrevistando a tus amigos. Si tienes amigos exitosos que tienen grandes intereses fuera del trabajo, pruébalo. Pero creo que a la mayoría de las personas en esa situación les gusta la idea de ser creativos y resolver problemas. Es por eso que ver deportes no será un programa sostenible para la mayoría de las personas porque no estás creando nada, solo lo estás consumiendo. Incluso podría ser un negocio secundario o una situación de voluntariado, pero algo en lo que su cerebro está resolviendo problemas con un poco de dificultad, es más probable que sea un camino para una buena jubilación.

mente:

Creo que esa es una pregunta realmente importante, Scott, porque las personas que tal vez no buscan la independencia financiera, no buscan el fuego por la parte de FI, lo buscan por la parte de res porque trabajan para un jefe horrible o simplemente odian su trabajo o lo que sea. Son, oh, no puedo esperar para dejar de fumar. Pero en realidad no tienen ningún plan para dejar de fumar. Creo que esto no es solo para la jubilación anticipada, creo que esto es para cualquier jubilación. ¿Qué es? Muerte por jubilación. Te jubilas, y no recuerdo cuál es la estadística que se me viene a la cabeza, pero un porcentaje tan alto de personas que se jubilan mueren dentro de un año, jubilación tradicional, no jubilación anticipada.

Y la razón por la que lo son es porque no tienen planes. Se sientan y ven la televisión porque eso es lo que hacen los fines de semana. Así que creo que es un punto realmente válido. Lo que sea que estés haciendo los fines de semana en este momento es lo que estarás haciendo cuando te jubiles. Así que si no te gusta lo que haces los fines de semana, si no te gusta esa persona, no seas esa persona. Creo que fue un gran consejo, Pete.

Pete

Y esa muerte poco después de la jubilación y algunas personas usan eso como un argumento en contra de la jubilación anticipada porque dicen, simplemente te vas a morir, pero creo que eso es incorrecto. Pienso en ello más como una historia de advertencia sobre la jubilación mientras aún eres lo suficientemente joven como para pensar en una jubilación saludable. Porque si esperas demasiado, habrás destruido tu cerebro y tu cuerpo y no habrá nada a lo que retirarse. No hay vida esperándote allí. Así que sí, piensa temprano y construye tu libertad mientras todavía tienes este buen cerebro y cuerpo activos para disfrutar porque es mucho más divertido. Es mucho más variado y hace que tu vida parezca mucho más larga también. Siento que me jubilé más como hace cien años. Mi carrera fue algo monótona porque vas haciendo lo mismo todos los días. Pero una vez que eso terminó, me acaban de suceder tantas cosas locas.

Solo un año es diferente del próximo año y hay años de crianza de niños y crianza de niños durante y ahora después y se vuelve más y más largo. Siento que no solo es como si estuviera viviendo en una versión extraña del cielo del hombre, parece improbable que la vida pueda ser tan buena y próspera, sino que también se siente como si fuera realmente muy, muy larga. Y si me muriera ahora mismo, descubriera que me estaba muriendo y pensara, bueno, al menos tuve una buena vida útil de 200 años con muchas experiencias, eso valió la pena, qué paseo. Así que creo que me ayuda a estar más agradecido por la vida y a apreciarla más.

mente:

Entonces, ¿es la jubilación anticipada lo que esperaba o es diferente? ¿Es mejor? Quiero decir, creo que es mejor de lo que esperabas, pero...

Pete

Sí, es mejor.

mente:

¿Cómo es mejor de lo que esperabas?

Pete

Creo que es principalmente mejor porque la variedad que acabo de mencionar, pensé que solo sería ocio y proyectos y vacaciones y buena crianza de los hijos y eso es todo, pero el hecho de que siempre puedes conocer gente nueva y para ser honesto , esta situación de escritura, Mr. Money Moustache ha sido muy útil para mí porque puedo ser un poco introvertido y retirarme demasiado a mi taller. Y al verme obligado a salir al mundo para conocer a mucha más gente y hacer muchos más viajes de los que hubiera hecho y estar expuesto a muchas ideas nuevas que de otro modo no hubiera visto, ha hecho que mi vida sea más lleno. Y, por supuesto, no todo el mundo se va a convertir en bloguero o en cualquier podcaster porque eso no es lo que a todo el mundo le interesa.

Pero fue mi renuncia al trabajo regular lo que permitió que esto sucediera. Ni siquiera consideraría que es empezar a escribir, aunque siempre disfruté escribir desde que era un niño pequeño, no lo habría hecho como un blog mientras tenía un trabajo al mismo tiempo porque simplemente no es así. en el trabajo. No quiero intentar hacer dos cosas difíciles al mismo tiempo en mi vida. Así que necesitaba ese espacio creado por la falta de carrera para sentir que tenía tiempo para intentar escribir. Así que tuve mucha suerte allí.

scott:

¿Qué hay de las relaciones? Creo que muchos hombres estadounidenses, tal vez también mujeres, tienen muchos problemas para formar nuevos amigos después de, llamémoslo, la escuela secundaria, la universidad en la fuerza laboral. Sin embargo, parece que has construido una comunidad realmente fuerte. ¿Diría que la jubilación anticipada le ha ayudado a formar amistades de formas que no habrían sido posibles en el mundo laboral?

Pete

Me permitió explorar cosas nuevas que de otro modo no habría tenido tiempo de explorar. Entonces, primero hay amistades de la universidad, los días universitarios, y luego la siguiente ronda de amigos para muchas personas, incluyéndome a mí, es a través de la crianza de los hijos. Te haces amigo de todos los padres de los amigos de tus hijos como los otros niños de la escuela primaria o lo que sea. Y esa es una gran comunidad aquí en nuestro vecindario. Muchos de nosotros todavía somos amigos, como los papás, las mamás y los niños, todos siguen siendo fiestas del vecindario todo el tiempo y eso es excelente. Pero para ir más allá de eso, es agradable tener algo más allá y una forma de hacerlo hoy en día, me doy cuenta, es que organizamos un grupo de reunión para personas despedidas en ese sitio web, meetup.com. Y ese es un interés común, es un interés un poco peculiar, pero atrae a personas muy interesantes, inteligentes y divertidas.

Entonces, para mí, esa ha sido una gran fuente de comunidad y todos los que forman parte de nuestro grupo de reunión, que tiene 1400 y algo de gente ahora, creo que también ayuda a muchos de ellos. Entonces, cualquiera que esté buscando expandir su propio círculo social, ya sea que esté jubilado o no, creo que usar un servicio como Meetup es probablemente una buena idea porque puede ampliar y encontrar personas con intereses y no solo para padres u otras cosas. que están juntos por defecto. Y es posible que tengas más en común con estas personas. Y creo que ese es realmente el sabor de la vida para las amistades: tener amigos adultos que realmente elijas tú mismo como si realmente disfrutaras pasar tiempo con ellos en lugar de tener que ser solo amigo de las personas que viven más cerca de ti. Tan bueno como es, es bueno tener una red de búsqueda más grande si realmente quieres encender una chispa intelectual en tu vida.

Creo que tener más dinero y más tiempo libre o al menos la falta de estrés por dinero creo que puede ser bueno para las relaciones personales porque no estás pellizcando a tus amigos o, en el caso de las personas casadas, no estás pellizcando a tu cónyuge e intentando para regañarlos por el dinero o preocuparse por su deuda, su deuda compartida. Entonces, en mi caso, nos divorciamos hace varios años, hace cinco años, y algunas de las acusaciones que llegaron a través de los comentarios del blog fueron como, esto del fuego no funciona porque rompiste porque eras demasiado tacaño. . Lo cual es gracioso que pudiera ver cómo sucedería esa línea de pensamiento, pero en realidad es todo lo contrario. Tuvimos un excedente de dinero todo el tiempo y de una manera que fue muy, muy buena para la crianza de los hijos, te permite dedicar tu tiempo a la crianza de los hijos.

Te permite no pelear por el dinero como pareja e incluso si tienes que pasar por un divorcio, hace que todo el proceso sea mucho menos malo porque no estás peleando por las sobras y sintiéndote a la defensiva como, oh, si ella toma el dinero entonces no lo tendré y los dos seremos pobres. Tenemos que ceder la casa y tenemos alquiler de autos. Todas esas cosas se eliminan si estás mejor económicamente y, especialmente, si tienes menos necesidades de gasto. Así que eso fue una gran bendición en nuestro caso. La relación en sí no tiene nada que ver con el dinero ni en un sentido ni en el otro. Es solo que no todos son compatibles para una relación de por vida y animo a las personas a que no piensen en eso en forma de vergüenza si eso es lo que les está pasando a ellos también, porque no es así.

A nuestra sociedad le gusta avergonzar a la gente y convertir en pecado el hecho de divorciarse y creo que esa no es una forma saludable de pensar al respecto. Así que el dinero no nos mantuvo unidos por nuestra parte, pero ciertamente mejoró todo durante y después de la relación y aún es mejor ahora. Y creo que el hecho de que nos hayamos hecho muy, muy buenos amigos y muy cooperativos se debe en parte a que no hay preocupaciones económicas en torno a toda la situación.

scott:

Tiene sentido. En otro tema de las relaciones personales, tal vez con amigos anteriores, creo que algunas personas pueden pasar por el viaje hacia la independencia financiera y, si quieres hacer eso, vas a vivir en un lugar que es mucho más barato. Vas a trabajar en la habilidad de gastar como lo mencionaste antes, y obtendrás mucho más por cada dólar gastado. Vas a acumular en uno o dos años quizás decenas de miles de dólares con un ingreso medio. Usted invierte eso en propiedades y eso no se relaciona, tal vez no se relacionaba con algunos de sus colegas cuando comenzó a trabajar, tal vez vivieron estilos de vida sustancialmente diferentes a los suyos con los mismos ingresos y no entienden por qué está haciendo esto. ¿Como va eso? Estoy extrapolando aquí, eso podría haber sido diferente en su caso, pero eso fue cierto para mí en algunas situaciones.

Y luego, de repente, dice, bueno, ¿cómo se me ocurrieron cien mil dólares para comprar una propiedad de alquiler dos años después? No hay forma de que puedan identificarse con ese tipo de liquidez y quizás no vean esas conexiones. Entonces, ¿encontró que la compra de caminos tuvo quizás algún impacto en la creación de distancia entre amigos anteriores en algún caso o cree que eso es algo por lo que las personas que buscan esto pasan hasta cierto punto?

Pete

Definitivamente afecta a algunas personas y, probablemente, si tiene un ingreso más bajo, es posible que deba tomar decisiones más difíciles. Si está tratando de volverse financieramente independiente con un salario de Target, por ejemplo, trabajando en Target, es posible que deba renunciar a todas las comidas en restaurantes y a la propiedad de un automóvil o algo así y podría hacerlo muy diferente de sus amigos y luego podrían ser como, oh, Pete no es divertido porque todo lo que hace es quedarse en casa y comer frijoles y arroz. Quiero decir que hay algunas situaciones en las que eso podría ser cierto, pero tan pronto como subes un poco en la escala de ingresos o estás dispuesto a estirar un poco tus ahorros, en realidad casi no hay diferencia perceptible en el estilo de vida. Como ingeniero, todavía podía hacer todas las cosas como los viajes y el snowboard y tenía una linda bicicleta, un auto y una hermosa casa.

Y fue un poco divertido porque las cosas que quité eran casi invisibles. Así que estaba recortando la cintura pero no la diversión. Y eso aún permitía que el estilo de vida fuera como $24,000 más vivienda. Y solo como ejemplo, elegí cuándo era el momento de comprar una casa, pensé, está bien, mi trabajo está aquí, ¿dónde está la casa más cercana que puedo pagar? Y elegí casi casi la casa más cercana. Y debido a que trabajé en Boulder, donde era muy costoso, tenía que estar a las afueras de la ciudad a ocho millas de distancia, afortunadamente todavía a una distancia en bicicleta, así que esa es mi elección, un hermoso vecindario. Fui en bicicleta al trabajo y luego mi colega que trabajaba en el cubículo de al lado, vivía a 23 millas de distancia, compró una casa en un gran suburbio y dijo, sí, tenemos una especie de vistas y es tranquilo .

Y la casa era aproximadamente del mismo tamaño que la mía, pero él tenía que conducir, tenía que gastar cien mil dólares por década en transporte que yo no tenía. Y obtuve cientos y cientos de horas de ejercicio en bicicleta durante el mismo período de tiempo. Así que tomas los puntos de partida y luego avanzas 10 años, la diferencia es que el cuerpo de una persona está destrozado y han destruido tres vehículos por conducir tanto y gastaron cientos de miles de dólares en la conducción y luego la otra persona está más en forma. que cuando comenzaron, todavía tienen la casa y tienen más tiempo libre porque no manejan o tienen que comprar tantos autos y mantenerlos. Así que es divertido, pequeñas elecciones como esa y qué tipo de automóvil compras y qué haces con tu tiempo libre, casi parece invisible en ese momento, pero el hecho de la mariposa de esas decisiones durante un período de 10 y 20 años se vuelve realmente enorme.

Y por eso la probé. Es por eso que tuve que escribir tantos artículos de blog porque no se puede tener una sola cosa que diga gastar menos dinero, si las personas no lo han pensado por sí mismas, es útil compartir ideas de aquí es exactamente cómo obtener unas vacaciones por menos, así es exactamente cómo obtener su transporte por menos dinero. Y estoy feliz de que haya pasado a ser una versión diferente de Warren Buffett. Soy el Warren Buffett de la frugalidad donde es realmente divertido para mí y no puedo evitar hacerlo independientemente, independientemente del dinero. Es divertido descubrir cómo optimizar las cosas para mí.

mente:

Bueno, echemos un vistazo a su teléfono celular. ¿Qué tipo de teléfono celular tiene usted?

Pete

Sí, esa es una buena pregunta y es más o menos el ejemplo exacto. Así que tengo un teléfono Google Pixel justo aquí. Y-

mente:

¿Qué número?

Pete

¿Qué número? Oh, es el 4A. Se actualizará muy pronto, pero este teléfono me costó, creo que $ 220 algo así como hace dos años. Toma fotos exactamente tan buenas como el iPhone de la misma época que costaba mil dólares o algo así. Y lo estoy usando en el servicio telefónico de Google Five, que cuesta como 20 y tantos dólares al mes. Entonces, las personas normales, incluidos los hijos adolescentes de las personas, tendrán el iPhone 13 Pro Max en un plan de Verizon de $ 100 por mes. Y yo soy una especie de fotógrafo profesional, ¿verdad? Tengo una plataforma donde gano dinero por publicar fotografías e imagen y contenido.

E incluso tengo un teléfono que cuesta cinco veces menos que un adolescente, pero las fotos son igual de buenas. Es extraño que estas decisiones no estén más extendidas. Como Apple como empresa, por muy inteligentes que sean y por muy bonitos que sean sus productos, como si ni siquiera deberían existir porque obtienen estas ganancias cobrando cinco veces más por la misma calidad, pero la gente se siente atraída por la marca y re como, oh, las personas creativas usan cosas de Apple. Así que es un buen lugar para hacer negocios, pero no es algo bueno para hacer como consumidor.

scott:

¿Pero no sientes que tu credibilidad se destruye por completo al no aparecer en los chats de texto con el azul de Apple en lugar del verde de tu Google Pixel?

Pete

Bueno, me gusta hacer lo contrario. Estoy como, oh, eres una de esas personas con iPhone. lo siento por ti ¿Has oído hablar de películas que no son de Apple?

scott:

Tengo un iPhone, así que estoy un poco avergonzado aquí después de este.

mente:

Pero veamos esto. Conozco a mucha gente, soy accionista de Apple, así que me he beneficiado mucho de todas las personas que salen y compran el nuevo teléfono de Apple tan pronto como sale. ¿Y cómo es? Solía costar $500, creo que son como $1,000 o $1,200 para el teléfono. Y ese es el teléfono que estás comprando ahora a precio completo para reemplazar el teléfono que compraste cuando salió el año pasado o hace 18 meses a precio completo. Y usted está en estas opciones más altas por mes. Estabas hablando de estas decisiones invisibles que estás tomando o decisiones casi invisibles que estás tomando. Tengo un Google Pixel tres porque soy más frugal que tú, Pete, aparentemente, porque no quiero aprender a usar un teléfono nuevo. Parte de mi frugalidad es mi falta de tecnología, pero no tengo un teléfono que funcione bien.

¿Por qué necesito otro teléfono? Porque salieron con un nuevo teléfono no es una razón suficiente. Ahora, mi cámara puede no ser de primera categoría, pero tampoco estoy tomando un montón de fotos con las que gano dinero con mi cámara y, si necesito, mi esposo tiene un Pixel siete porque rompió su cámara o él rompió su teléfono, por lo que tuvo que conseguir uno nuevo. Entonces, hay una oportunidad de tomar, quiero decir, todavía toma fotos realmente geniales. Me refiero a recordar las primeras cámaras digitales que eran así de grandes, tomaban fotos horribles, todavía toma fotos geniales y estoy bien con eso. Funciona para lo que necesito, pero tengo un servicio de celular de menta que cuesta $15 al mes. Así que no estoy pagando estos enormes dólares por mi servicio de telefonía celular, que fácilmente podría pagar, pero ¿por qué gastar tanto dinero cuando no tengo que hacerlo?

Así que son estas pequeñas cosas las que obtengo lo que necesito a un precio menor. Se remonta a ese comentario que hiciste sobre refrigeradores por $100, necesito un refrigerador. Entonces, si tienes refrigeradores de $100 saliendo de tu nariz, Pete, házmelo saber. Pero mi servicio telefónico es genial. Creo que está en la red de Sprint, funciona perfectamente bien para mí. Cubre todo lo que necesito. Entonces, ¿por qué pagaría cien dólares por una gran marca cuando puedo pagar $15 por Mint Mobile, que es un gran servicio? No tiene sentido. Pero si no sabe que existe, ¿cómo sabe que debe ir a buscarlo? Cuál es la razón por la que hacemos este programa.

Pete

Sí, ese es el verdadero punto. Si quieres resumir todo lo que hablamos en los últimos minutos, es que mucha gente no tiene esa curiosidad o el conocimiento de cuáles son las alternativas. Entonces, alguien diría, oh, alquilé un Chevrolet Tahoe para un viaje de esquí una vez y fue agradable, entonces compré uno y cuesta como $ 70,000. Y fue agradable porque pude meter mis maletas en la parte de atrás sin darme cuenta de que hay otros cien autos que pueden acomodar la maleta y usan la mitad de gasolina y cuestan una cuarta parte para comprar y tienen un mejor rendimiento y todo lo demás.

Así que hay una falta de investigación y conciencia en las personas. Así que realmente ayuda si tienes otras cinco personas, otras personas frugales, que hacen grandes amigos porque Mindy, si conoces a alguien que dice, Dios mío, desearía que mi factura telefónica no fuera de $ 200 por mes. Eres como, oh, bueno, ¿adivina qué? Pueden ser 15. Y si confiaran en ti y respetaran tus ideas, simplemente lo harían y de repente estarían ahorrando como $2,000 al año y eso es tan contagioso como el despilfarro es contagioso entre grupos de amigos.

scott:

Lo que escucho aquí es que hay una comunidad y esta habilidad de gastar son dos de los grandes aprendizajes que estoy sacando de hoy y adónde iría alguien... En primer lugar, creo que gastar, la habilidad de gastar es un proceso. . No se va a poner bueno en esto de la noche a la mañana. Y hay muchas decisiones aquí y se correlacionan directamente con tu vida en muchos casos. Creo que puede haber algún componente de evento en eso. Mañana podría salir y cambiar su plan de teléfono y otras 15 cosas sobre sus patrones de gasto, pero para la mayoría de las personas puede ser más un proceso. ¿Cuál es una buena manera de comenzar ese proceso y decir realmente en los próximos 12 meses, voy a mejorar mi juego aquí? ¿Tienes algún consejo que alguien pueda tomar para eso?

Pete

Bueno, tengo uno egoísta. Puede ir a mrmoneymustache.com y encontrar el enlace donde se registra para la serie de correos electrónicos de bootcamp donde solo recibirá un correo electrónico por semana con algo que lo programará para ser un gastador más eficiente y más inteligente porque simplemente tiene las ideas sobre cómo manejar cada categoría de la vida. Eso o libros de finanzas en otros blogs y libros de finanzas sobre cómo optimizar cosas. Realmente me enfoco en gastar más que otras personas. Algunas personas simplemente aumentan sus ingresos, lo cual está bien, pero el problema es que es fácil gastar cualquier cantidad de ingresos. Hay personas que ganan $10 millones al año que se las arreglan para estar todavía endeudadas. Y los jugadores de la NFL que tienen un salario promedio de $ 2 millones al año, aproximadamente el 75% de ellos terminan sin dinero tan pronto como dejan de jugar profesionalmente, aunque podrían haberse retirado todos los años, hay suficiente para retirarse.

Entonces podrían retirarse como cinco veces en una carrera futbolística de cinco años. Por lo tanto, es fácil gastar cualquier cantidad de dinero, por lo que es más importante aprender acerca de sus gastos que aumentar sus ingresos. Y luego, cuando aumentas tus ingresos, te quedas con ese dinero porque todos se incendian.

scott:

Solo quiero secundar la suscripción a los correos electrónicos de bootcamp. Lo leí todo, estoy seguro de que me perdí uno o dos aquí, pero creo que esencialmente todas las publicaciones que publicaste en el blog Mr Money Mustache cuando estaba pasando por la madriguera del conejo de la independencia financiera y eso es genial. uno. Puede comenzar desde el principio y leerlos todos, pero creo que ha creado una lista de ellos en el orden que cree que es apropiado para que la gente los consuma. Eso podría ser muy útil. Y si no lo ha vuelto a consultar, también puede ir a mrmoneymustache.com y hacer clic en aleatorio, que es una de mis cosas favoritas. Y hay algo interesante que aparece de vez en cuando cuando haces eso también. Pero creo que es un gran lugar para ir y comenzar esto y realmente, creo que tienes un gran manejo, me encanta la forma en que lo expresaste, desarrollando la habilidad de gastar.

Pete

Si gracias. También recomendaría el libro Set for Life de Scott Trenches, que estoy seguro de que se ha mencionado en este podcast al menos de manera incidental. Pero quería darte crédito porque ese libro es… Lo estábamos releyendo con un amigo que en realidad es un poco fanático de Trench y está súper bien escrito, especialmente considerando que es tu primer libro o uno de tus primeros libros. Y escuché que también van a publicar una nueva edición, pero ese libro es realmente genial porque habla sobre los gastos y alienta a las personas a tener algo de valor y no solo decir, nah, no estoy dispuesto a hacer ningún cambio. . Él es como, hazlo. Estaras contento de haberlo hecho. Y luego también pasa a los aspectos técnicos de cómo invertir en diferentes cosas, incluidas las propiedades de alquiler. Y es genial tener un libro que combine ambos, incluida la actitud. Creo que la mayoría de los libros no tienen suficiente actitud, lo que significa que la gente no se dará cuenta de que tienes que hacer algunos cambios personales en lugar de solo una hoja de cálculo. cambios.

scott:

Sí. Bueno, gracias. Mi enfoque en Set for Life definitivamente se inspiró en gran medida en Mr. Money Mustache y luego lo combiné con un enfoque realmente inmobiliario, particularmente el concepto de un truco de la casa además de tratar de escalar los ingresos de algunas maneras creativas y tomar el control. de eso. Pero realmente aprecio eso. Eso significa mucho viniendo de ti.

Pete

Sí, probablemente por eso me gusta. Es como ganar estilo bigote, el único estilo que entiendo. Pero de todos modos, todavía estaba vivo. Es increíble y espero que todavía se venda bien.

mente:

Bien, Pete, última pregunta. ¿Cómo ha afectado la reciente recesión del mercado a su estado mental con respecto a su jubilación anticipada?

Pete

Sí, ¿de qué caída del mercado estás hablando? ¿Necesito mirar el mercado de valores este año? Esa es mi exagerada respuesta. Realmente, obviamente, lo sé, miro las finanzas, leo al economista y todo. Así que preparé algunas estadísticas para esta respuesta solo porque es divertido poner las cosas en perspectiva. Mucha gente, especialmente en las noticias, habla de que el mercado de valores está muy abajo y nadie podrá jubilarse ahora. Pero la verdad es que la medida más grande del índice bursátil de EE. UU., que es el S&P 500, bajó un 20% el año pasado, prácticamente comenzó hace un año y ha bajado en su mayoría y ha estado plano durante los últimos meses. Así que eso es un 20% menos que hace un año. Sin embargo, en realidad está plano desde donde estaba hace dos años, es decir, enero de 2021. Y luego, si hubieras comprado hace dos años, en ese momento pensamos, guau, el mercado de valores está tan alto que no puedo creerlo. él.

¿Volverá a subir alguna vez? Seguramente nos dio sus próximos 10 años de ganancias por adelantado, lo cual es cierto en ese momento. Entonces, si hubiera comprado hace dos años, aún estaría arriba del cuatro y medio por ciento ahora porque esas acciones habrían estado pagando dividendos todo este tiempo. Así que eso es bastante bueno. Ahora, si retrocede hace tres años, justo antes del colapso de COVID de 2020, entonces enero de 2020, desde allí hasta ahora, incluso después de nuestro declive actual, las acciones todavía han regresado alrededor del 9% anualizado, incluidos los dividendos, que en realidad es realmente bueno. Entonces, incluso retrocediendo tres años, el mercado de valores ha sido excepcional. En otras palabras, la caída actual es un bache que no debería haber notado si es una inversión adecuada a largo plazo. Y luego, para que sea aún un poco más sorprendente pensar en el poder de invertir, si retrocedemos 10 años hasta finales de enero de 2012, o enero de 2013, el mercado de valores durante ese período ha tenido una rentabilidad del 13 % anual. compuesto y anualizado, incluidos los dividendos, siempre debe incluir los dividendos.

Entonces, en otras palabras, cualquiera que haya comenzado a invertir temprano en mi carrera como bloguero lo ha hecho excepcionalmente bien. Su dinero acaba de explotar incluso después de la caída actual. Y la parte súper divertida es que recuerdo haber escrito en 2013, el mercado de valores se había recuperado bastante bien de su súper colapso de 2009 de la gran crisis financiera. E incluso en aquel entonces, podía profundizar en mis artículos ahora mismo y mirar los comentarios cuando escribía sobre la inversión en el mercado de valores y la gente decía, es un poco caro. Voy a esperar al chapuzón. Las acciones son demasiado ricas para mí, tengo dinero en efectivo u oro o algo así. Y la gente siempre dirá eso, independientemente de cuándo esté el mercado de valores, sea cual sea el nivel, pero sería una tontería hacer eso en 2013. Y la razón es porque no es que las acciones se hayan vuelto burbujeantes e infladas, es solo que para en su mayor parte, las ganancias de las empresas han crecido un poco cada año.

Y la economía estadounidense es algo maravilloso a pesar de todas las cosas ridículas que lees en las noticias. Así que sí, es una mejor inversión ahora que antes. Y si está súper, súper jubilado y no tiene otras fuentes de ingresos y vive completamente de dividendos y ventas de acciones en este momento, entonces todavía está bien. Solo te dolerá un poco más porque ves una pequeña, pequeña fracción, más de tus acciones se venden cada mes para comprar tus comestibles y oye, si te hace sentir mejor, tal vez solo pospongas un par de compras de lujo este año y retrasarlos hasta la próxima vez que el mercado de valores esté en un nivel récord y esa es una forma de estirar aún más sus ahorros para la jubilación. Y también es una buena disciplina mental porque en realidad no necesitábamos esas compras de lujo en primer lugar. Así que realmente no hay problema. Pero me alegro de que el mercado cayera porque estaba sobrevalorado por las matemáticas reales el año pasado. Se estaba volviendo doloroso comprar acciones el año pasado porque eran muy altas en relación con la relación precio-beneficio.

mente:

Interesante. Creo que es una gran manera de verlo. Sí, el mercado de valores está a la baja para 2022, pero incluso retrocediendo 10 años, ¿dijiste un 13% anual?

Pete

Sí.

mente:

Me siento bien cuando tengo el 10%, eso es aún mejor.

Pete

Sí. Fue una década realmente buena y es por eso que incluso ahora las acciones son un poco más caras que el promedio. Entonces, en lugar de pensar que son demasiado baratos ahora, cuándo volverán a subir para que realmente pueda tener el dinero que merezco, es mejor pensar que estaban sobrevaluados el año pasado, demasiado sobrevaluados. Ahora son un poco más caros que el promedio porque realmente lo que importa es la relación precio/beneficio. Eso es lo único que importa cuando se compran acciones de la empresa en su conjunto. Entonces, ahora son un poco caros, pueden bajar un poco más y luego será una verdadera ganga o pueden permanecer estables, y las ganancias de la empresa aumentarán con el tiempo porque las empresas compiten con entre sí y cada vez más rentables y crecientes.

De cualquier manera, a largo plazo, los precios de las acciones volverán a subir, con suerte, a un ritmo moderado y razonable para que no se cree una burbuja como una mentalidad especulativa como toda la locura de Bitcoin, donde todo se basa en nada. No desea que su mercado de valores o su economía se construyan sobre la especulación, debe basarse en las ganancias y la productividad.

scott:

Estoy completamente de acuerdo con su premisa, pero solo para hacer un poco de abogado del diablo y empujar a alguien que escucha podría decir, está bien, lo escuché, pero también está diciendo en este momento que siente que el mercado está sobrevaluado y todavía está diciendo, debería volcar todo mi excedente de dólares en acciones, incluso si las cosas todavía están sobrevaluadas o realmente estaban incómodamente desvaluadas sobrevaluadas el año pasado, pero todavía lo están hoy, ¿realmente debería seguir haciendo eso? ¿Cómo tranquilizaría a alguien, tal vez hacerse esa pregunta?

Pete

Sí. Bueno, la cuestión es que nunca se sabe cuánto tiempo... Quiero decir, no hay garantía de que la relación precio-beneficio vaya a volver a su promedio histórico de 200 años. Un lugar en el que me gusta ver esto es si vas al sitio web multipl.com, como MULTPl.com, tiene una historia de 200 años en el mercado de valores. Y lo que más me gusta mirar es el índice Shiller PE 10, que es básicamente una versión súper suavizada de dónde está el precio actual de las acciones en relación con las ganancias de las empresas durante los últimos 10 años, de esa manera suaviza el ciclo económico de caídas y auges. Y es genial porque te ayuda a ver si somos caros o baratos, pero también te ayuda a darte cuenta de que en la era moderna, las acciones han estado un poco por encima del promedio porque el promedio se establece a partir de lo que sucedió en el siglo XIX y principios. 1800, y ahora es un tiempo un poco diferente.

El dinero fluye más libremente, por lo que no puedes ser súper terco y decir, nunca compraré acciones hasta que vuelvan a ser tan baratas como en 1929 porque entonces nunca subirás a este tren de dividendos, apreciación y crecimiento. Entonces, lo mejor que puede hacer es no fingir que es más inteligente que el mercado y luego simplemente comprar en pequeñas porciones. Y si quieres ser un poco astuto, puedes mirar estos gráficos y decir, está bien, está sobrevaluado ahora en relación con cualquier otro momento, como decía, eso fue hace un año. Entonces, si voy a sacar algo de efectivo para comprar otra inversión como una casa, una propiedad de alquiler o alguna otra cosa para la que necesitaba dinero, es un mejor momento ahora que durante un accidente.

Pero no voy a tratar de ser tan astuto como para decir que lo sacaré y lo mantendré en efectivo y espero comprarlo más tarde a un precio más barato porque, como dije con mi ejemplo de publicación de blog de 2013, la gente dice, sí, 2013 no compre acciones este año, se habrían perdido estas ganancias anualizadas del 13% y las acciones nunca volverán a los precios de 2013 y toda la historia humana. Así que esa persona, esa mentalidad tiende a perder si tratas de volverte demasiado inteligente, razón por la cual el costo promedio en dólares simplemente simplificarlo, es prácticamente la mejor estrategia que puedes obtener sin saberlo todo al predecir el futuro.

scott:

Una última pregunta sobre esto. Entonces, por ejemplo, me encanta lo que hago y aquí en Bigger Pockets, por lo que mi cartera es esencialmente una asignación agresiva. No tengo ninguna asignación de bonos de acciones 60/40 con eso. ¿Cuál sería su consejo para alguien que esté pensando en jubilarse, que acaba de jubilarse, o tal vez entrar en ese año de prueba de esto en términos de pasar de una asignación solo de acciones a quizás una asignación de bonos más mixta? ¿Tiene alguna idea al respecto, o alguna idea sobre cómo manejaría eso personalmente?

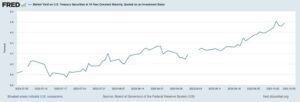

Pete

Sí, también estoy en tu campamento y ni siquiera porque lo estoy basando en ingresos futuros. Creo que cuando miro estos gráficos de las tasas de supervivencia esperadas de una cartera de acciones versus bonos, tener un 100% de acciones generalmente termina mejor, casi siempre. Y como tal vez en un par de casos en la historia, cuando los rendimientos de los bonos eran realmente altos, hubiera sido mejor hacer la cosa 60/40, pero en este momento los rendimientos de los bonos son bajos. Siempre parecen ser bajos, lo que significa que no obtiene mucho por su dinero invirtiendo en bonos y no hay muchas posibilidades de que suban en el futuro. Entonces, en la era moderna, realmente no veo un problema con una cartera de acciones del 100%. Sobre el papel, será más volátil, pero en realidad no afecta la tasa de supervivencia a 30 años de una cartera de jubilación.

Cuando lo ejecuta en estos simuladores, uno de mis simuladores favoritos llamado cFIREsim, letra C y luego FIREsim, debe probarlo usted mismo si no cree lo que digo. Básicamente es agregar bonos, algo así como reducir el rendimiento general. Lo hace un poco más estable, pero no hace que su cartera sobreviva más tiempo si está tratando de retirar una gran cantidad de dinero porque, en general, el mayor rendimiento de las acciones compensa con creces la estabilidad de los bonos. De todos modos, también soy 100% una persona de acciones y una buena manera de equilibrarlo un poco es si elige ser dueño de su casa libre de hipoteca cuando se jubile, pagar su hipoteca, eso es como un bono que paga un tasa garantizada igual a su interés hipotecario y reduce el flujo de efectivo que necesita para siempre.

Y también pone menos demanda en su cartera de acciones para siempre. Así que esa es una forma de pensar en equilibrar su jubilación de una manera diferente en lugar de decir, bueno, voy a pagar mi hipoteca al 4% y comprar un bono que paga el 3%. Esa es una mala compensación. También podría tomar el 4% de rendimiento de su hipoteca. Además, tienes esta agradable tranquilidad psicológica de que soy dueño de esta casa y no me la pueden quitar y no necesito miles de flujo de efectivo al mes para quedarme en mi casa. Así que esa es una forma de hacer que las cosas se sientan más relajadas en la jubilación.

scott:

Bueno, ¿existe un entorno de tasas en el que eso cambiaría algunos de sus sentimientos al respecto?

Pete

Sí. Creo que no puedo hacer el cálculo en mi cabeza, pero si las tasas de interés que se pueden obtener de los bonos a largo plazo alcanzan cierto porcentaje, como cinco o más por ciento, algún número como ese, entonces se puede conectar el mismo números en una calculadora de jubilación futura y de repente te das cuenta, oh sí, eso va a ser un rendimiento más alto que tener una cartera de acciones pura. Así que es una especie de matemáticas básicas y hay un libro si la gente quiere meterse en esto, si son gente tecnológica, matemática, orientada a la inversión, hay un libro llamado Hacia la asignación racional de activos. Creo que podría ser como Burton [inaudible 01:02:38], el escritor de inversiones, esa cosa analiza todo eso cuantitativamente y puedes ver en qué situaciones es mejor diversificarse de una asignación de acciones pura y básicamente hierve hasta que cuanto mejores sean los bonos, más vale la pena agregarlos a su cartera.

scott:

Impresionante. Así que hay que observar si las tasas de hecho continúan aumentando durante el próximo año o dos, tal vez se avecina un punto de inflexión, pero para usted todavía no, súper simple, directo.

Pete

Quiero decir, para ser honesto, probablemente ya hayamos pasado un punto de inflexión en el que algunos bonos harán que su cartera sea mejor que las acciones puras si lo hiciera hoy. Pero realmente no me preocupo por estos números porque he pasado esa etapa del agua del grifo en la que realmente no quiero pensar ni modificar tanto mi situación financiera. Prefiero concentrarme en las cosas que disfruto hacer con mi tiempo.

scott:

Tiene mucho sentido.

mente:

Pete, ha sido muy divertido charlar contigo. Realmente aprecio que compartas tu vida después de cinco viajes porque creo que no hay suficientes personas que hablen sobre lo que sucede después de que te jubiles y es bueno escuchar una historia sobre que todo va como lo planeaste. Y si no salió exactamente como lo planeaste, aún así salió bien. Y eso es realmente, creo, alentador para las personas que están como, oh, ¿qué sucede después del hecho? Así que muchas gracias por su tiempo hoy. Realmente disfruté hablar contigo.

Pete

Sí, es un placer. No puedo esperar a volver otros 300 episodios más o menos.

mente:

Tal vez te tengamos de vuelta antes.

scott:

Sí. Tal vez un poco antes de los 377 episodios más. Pero sí. Realmente lo apreciamos y su sabiduría nuevamente fue obviamente un cambio de vida para mí, la perspectiva con todo eso, y sé que lo ha sido para cientos de miles, tal vez millones de otras personas que se han encontrado con sus cosas. Entonces, creo que dejar la comida para llevar para la gente de perfeccionar esa habilidad de gastar y luego simplemente pensar en la vida que desea después de la jubilación, quiero decir, esas son solo cosas importantes para... Creo que esas son la esencia de su mensaje aquí y lo que las personas necesitan priorizar en sus vidas.

Pete

Si eso espero.

mente:

Bien, Pete, hablaremos contigo pronto.

Pete

Muy bien, hablamos pronto.

mente:

Está bien. Ese era Pete Adeney, también conocido como Mr. Money Moustache. Scott, ¿qué te pareció ese episodio?

scott:

Creo que siempre es un privilegio aprender de Pete, Mr. Money Mustache y realmente sumergirte en su perspectiva de las cosas. Tiene una perspectiva realmente saludable sobre cómo administrar el dinero y la vida, y creo que mucha gente, sin duda yo, aspiramos a un estilo de vida como ese. Y creo que realmente ha construido algo especial aquí, y creo que realmente dice que es un constructor y eso es lo que le gusta hacer y le gusta hacerlo en sus propios términos todo el día, todos los días, exactamente como él quiere. Y aprovecha al máximo eso y realmente trata de construir una gran vida para sí mismo. Y creo que eso es algo sobre lo que tienes que hacerte una pregunta difícil, ¿eres tú? ¿Y cómo llegas a ese punto para que haya algo aún mejor para jubilarte que la situación actual que quizás tengas en el trabajo? Y creo que esa es una pregunta interesante para quizás algunas personas.

mente:

Estoy completamente de acuerdo.

scott:

Realmente pensé que ese era un poderoso ejemplo de cómo si pasas 28 años como gerente de ingeniería, tu cerebro se conecta para convertirse en un gran gerente de ingeniería con eso. Y creo que eso fue realmente, es una mente realmente interesante que tiene que poder visualizar esa realidad paralela alternativa y luego hablar sin rodeos sobre, oye, ese sería un lugar al que podría llegar. Y hay un proceso de entrenamiento aquí y es intencional y lleva años convertirse en el tipo de persona del futuro que quieres ser y diseñar una vida que te permita optimizar para eso todos los días.

mente:

Eso es tan clave, Scott. Averigua quién quieres ser, cómo quieres pasar tu tiempo y luego diseña tu vida para que te permita hacer eso. Y la forma de obtener esto es quitar las finanzas del camino. Resuelva su situación financiera, resuelva sus finanzas, saque el dinero del camino para que pueda llevar su mejor vida. Scott, recapitulemos algunos de estos recursos que Pete mencionó hoy. Primero fue cfiresim.com, la calculadora para ayudarlo a comprender cuánto dinero necesitará en la jubilación y cómo funcionarán sus finanzas en la jubilación. Vas a este cálculo y fue escrito por un programador, un desarrollador de software, y simplemente ingresas tus números y escribes qué tipo de cartera tienes, acciones, bonos, efectivo en oro, etcétera, ajustes para cosas como social seguridad, y presionas simulación y obtienes esta simulación de tu retiro. Es realmente fascinante y puedes arrojar todo tipo de números diferentes allí. Es una calculadora realmente fascinante.

scott:

También hablamos sobre multipl.com, que es MULTPL .com, al que puede acceder para obtener una vista muy rápida de las relaciones de índice de precios para el S&P 500 y el mercado de valores en general. También quiero llamarlo Extremo de jubilación anticipada. Creo que Pete o Mr. Money Mustache dirían que si su blog es un curso universitario sobre jubilación anticipada y libertad financiera, tal vez Early Retirement Extreme sea el nivel de doctorado del programa donde lo llevan a un nivel completamente diferente y tienen esa habilidad y realmente entrar en esa habilidad de gastar de manera muy efectiva. Así que ese es otro recurso interesante. Por supuesto, tenemos mrmoneymustache.com. Y, por último, quiero hablar sobre lo que mencionaste sobre este concepto de comunidad y rodearte de personas que tienen ideas afines y hay grupos de Facebook de bigotes en práctica a los que puedes unirte.

En realidad, hay reuniones de Mr. Money Mustache que podrían estar ocurriendo en su área local. Puede haber reuniones de Choose FI o Financial Independence. Por supuesto, tenemos el grupo de Facebook Bigger Pockets Money, que nos gusta especialmente, pero sumergirse en estas comunidades, comenzar una reunión propia, si no hay una local o asistir, podría ayudarlo a conocer a otras personas. que están juntos en su área local con los que puede ir y discutir estas situaciones. También están los foros de Bigger Pockets y los foros de Mr Money Mustache donde puede ir y discutir esto y obtener consejos, hacer preguntas, oye, ¿qué está usando la gente para sus planes de telefonía celular? O siento que estoy atrapado aquí y no tengo ninguna buena solución para resolver este problema con mis gastos, ¿alguien tiene un buen consejo? Y obtendrá respuestas de personas que realmente han estado perfeccionando este oficio durante años o largos períodos de tiempo. De hecho, esa es la pregunta favorita que la gente tiene que responder en el grupo de Facebook Bigger Pockets Money: preguntas sobre gastos o escenarios de inversión o gastos de la vida real.

mente:

Y si enfrenta un montón de problemas financieros que desea resolver o simplemente desea que se revisen sus finanzas, puede solicitar estar en el episodio de Finance Friday de este podcast. Vaya a la revisión de bigpockets.com/finance para solicitar estar en el programa.

scott:

Y, por cierto, si tiene un problema con el que siente que necesita ayuda con su dinero, eso hace que sea mejor, no peor, que venga al programa Finance Friday. Nadie quiere oír hablar de alguien que tiene una situación financiera perfecta y que no está ayudando a esa gente. Queremos ayudar a las personas que tienen problemas que están desempacados o problemas complejos o ese tipo de cosas. Así que por favor, siéntase libre de presentar su solicitud. Nuestro objetivo es ayudarlo y ayudarlo a resolver esos problemas y pasar al siguiente nivel.

mente:

Impresionante. Scott, ¿deberíamos salir de aquí?

scott:

Vamos a hacerlo.

mente:

Eso concluye este episodio del podcast Bigger Pockets Money. Él es Scott Trench y yo soy Mindy Jensen diciendo, mantén ese dinero en efectivo Money Mustache.

scott:

Si disfrutaste el episodio de hoy, danos una reseña de cinco estrellas en Spotify o Apple. Y si está buscando aún más contenido de dinero, no dude en visitar nuestro canal de YouTube en youtube.com/biggerpocketsmoney.

mente:

Bigger Pockets Money fue creado por Mindy Jensen y Scott Trench, producido por Caitlin Bennett, editado por Exodus Media, con redacción de Nate Weintraub. Por último, muchas gracias al equipo de Bigger Pockets por hacer posible este espectáculo.

Mira el podcast aquí

Ayúdanos a llegar a nuevos oyentes en iTunes dejándonos una calificación y revisión! Solo toma 30 segundos. ¡Gracias! ¡Nosotros realmente lo apreciamos!

En este episodio cubrimos

- El plan repetible de Pete para FI y los sencillos pasos que pueden conducir a la libertad financiera

- Salir de su 9-5 y por qué dejar el trabajo de golpe podría ser un gran error

- Por qué la mayoría de los jubilados anticipados nunca toques sus huevos de nido (y por qué probablemente tú tampoco)

- Ya sea o no jubilación anticipada realmente está a la altura de las expectativas

- El 2022 caída del mercado de valores y cómo ha afectado la cartera y la mentalidad inversora de Pete

- Acciones vs bonos y por qué alguien que está persiguiendo la jubilación anticipada debería elegir uno sobre el otro

- Y So ¡Mucho más!

Enlaces de la feria

Libro Mencionado en la Muestra:

¿Está interesado en obtener más información sobre los patrocinadores actuales o en convertirse usted mismo en un socio de BiggerPockets? Echa un vistazo a nuestro página del patrocinador!

Nota de BiggerPockets: Estas son opiniones escritas por el autor y no representan necesariamente las opiniones de BiggerPockets.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.biggerpockets.com/blog/money-377

- 10 millones de dólares

- $3

- 000

- 10

- 100

- 12 meses

- 20 años

- 2012

- 2014

- 2016

- 2020

- 2021

- 2022

- 28

- a

- Poder

- Acerca

- sobre TI

- logrado

- acumulación

- a través de

- lector activo

- actividades

- actividad

- adición

- Adicionales

- ajustes

- Adulto

- consejos

- defensor

- afectar

- Después

- secuelas

- en contra

- agresivo

- Todos

- Alegaciones

- asignación

- permite

- ya haya utilizado

- alternativas

- hacerlo

- las increíbles ofertas de

- American