India, líder mundial en pagos digitales e innovación fintech, está entrando en la siguiente fase de su transformación de las finanzas digitales y ahora observa las perspectivas de la banca digital para abordar la brecha crediticia que enfrentan las micro, pequeñas y medianas empresas (MIPYME).

Se dice que el gobierno está preparando un marco que permitiría a las MIPYME obtener crédito digital de manera más fácil y segura, dijo el ministro de tecnología de la información, Ashwini Vaishnaw, el 09 de febrero de 2023. citado por el Expreso Financiero.

“Estamos trabajando en un marco regulado por el Banco de la Reserva de la India (RBI) para que el crédito digital también se vuelva seguro y confiable como el sistema de pago digital del país”, dijo Vaishnaw, y agregó que incluso las pequeñas empresas como los vendedores ambulantes podrían acceder al crédito. . “Este año, implementaremos el crédito digital y la Corporación Nacional de Pagos de la India (NPCI) tomará la delantera en eso. Durante un período de los próximos 10 a 12 meses, se creará una buena construcción de crédito digital”.

Los funcionarios del gobierno han insinuado previamente nuevas reglas que permitirían a los bancos digitales proporcionar préstamos comerciales completamente digitales, y señalaron que debido a que estos jugadores tenían la capacidad de aprovechar la tecnología de punta y los datos en tiempo real, podrían introducir nuevos productos crediticios en el mercado. mejorar la experiencia del cliente y llegar a aquellos que hasta ahora han sido excluidos del sistema bancario formal.

“El monto de los boletos pequeños de tales préstamos, a menudo entre INR 100,000 1,210 (US$ 1,000,000) y INR 12,100 XNUMX XNUMX (US$ XNUMX XNUMX), naturalmente no tiene el mejor sentido comercial para los bancos tradicionales debido a preocupaciones de costo-beneficio”, dijo una persona que trabaja para el gobierno de la Unión. les dijo a el Hindustan Times en enero de 2023. “Los bancos comerciales lo consideran una compulsión más que un incentivo. Si India tiene que convertirse en una economía de US$5 billones, ya no puede ignorar las necesidades crediticias de las MIPYME”.

Otro funcionario explicó que los bancos digitales funcionan como los bancos tradicionales pero sin sucursales físicas. Reciben depósitos y prestan dinero en un entorno regulado, pero no requieren ningún papeleo físico, sino que utilizan los datos de los clientes para procesar las solicitudes de préstamo y prestar dinero.

“Permitir tales bancos puede tener algunos desafíos regulatorios, que primero debe abordar el RBI antes de que se puedan otorgar licencias a entidades del sector público y privado”, dijo un funcionario que trabaja en un ministerio de economía. "Es un trabajo en progreso."

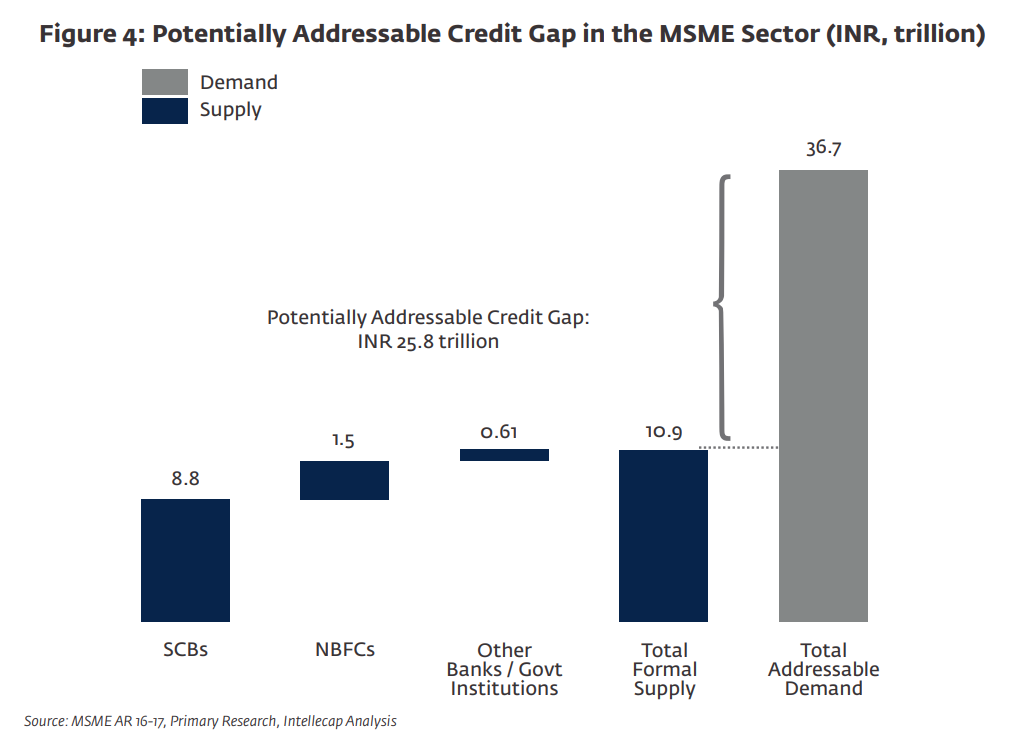

India alberga alrededor de 63.8 millones de MIPYME, que son responsables de más de 111 millones de puestos de trabajo y contribuyeron con aproximadamente el 26 % del producto interno bruto (PIB) nacional en 2020-2021. Sin embargo, a pesar de su papel fundamental en la economía local, la mayoría todavía lucha por obtener financiación de los bancos comerciales y, en cambio, se ven obligados a depender de los mercados monetarios informales y las aplicaciones de préstamos ilegales.

Un informe de 2018 de la Corporación Financiera Internacional (IFC) e Intellecap vinculado la brecha crediticia en INR 25.8 billones (US $ 397 mil millones).

Brecha de crédito potencialmente direccionable en el sector de las MIPYME (INR, billones), Fuente: Análisis de IFC/Intellecap, 2018

La siguiente fase de la revolución fintech de la India

India tiene una de las industrias fintech de más rápido crecimiento en el mundo. Conforme Según el Departamento para la Promoción de la Industria y el Comercio Interior (DPIIT) del país, India alberga más de 2,000 startups fintech, entre las que se encuentran más de una docena de fintech unicornios, datos de CB Insights Mostrar.

Un facilitador crítico de este crecimiento ha sido India Stack, un proyecto de infraestructura digital presentado hace más de una década. India Stack tiene como objetivo crear una plataforma de software unificada para gobiernos, empresas, empresas emergentes y desarrolladores, y busca promover la inclusión financiera, mejorar la prestación de servicios y beneficios públicos y aumentar la competencia en el sector financiero indio.

Varias API actualmente componen India Stack, incluida la Interfaz de pago unificado (UPI), el sistema nacional de pago en tiempo real; el sistema de identificación digital Aadhaar; y eSign, un servicio de firma electrónica en línea.

Habiendo preparado la base de la innovación financiera, India ahora debe mirar hacia los próximos pasos de su viaje de transformación de las finanzas digitales y centrarse en permitir la entrada de bancos digitales de pila completa, dijo el grupo de expertos del gobierno Niti Aayog en el informe de 2022.

El informe, titulada Digital Banks: A Proposal for Licensing and Regulatory Regime for India, aboga por un marco regulatorio y un régimen de licencias de bancos digitales, destacando el potencial de los bancos digitales totalmente autorizados y funcionales para la inclusión financiera y el acceso al crédito.

Al carecer de un marco regulatorio formal para la banca digital, India ha sido testigo del surgimiento de los llamados neobancos en los últimos años, señala el informe. Estas nuevas empresas de tecnología financiera se asocian con titulares bancarios para ofrecer servicios "over-the-top" a los consumidores, confiando en el balance del banco para prestar y emitir depósitos.

Los neobancos a menudo se especializan en banca minorista o banca para pymes. Un neobanco que se enfrenta al consumidor normalmente ofrecería una cuenta corriente digital con una tarjeta de débito adjunta, cuentas de ahorro, así como herramientas de gestión financiera personal como análisis de gastos y elaboración de presupuestos. Algunas plataformas también ofrecen productos de inversión, facilidades de crédito y servicios de cambio de divisas. Los neobancos populares que atienden a los consumidores indios incluyen Niyo, que reclamaciones cuatro millones de clientes; Freo, que relojes 1.5 millones de clientes; y Fi Money, una plataforma de neobanca diseñada para profesionales en activo que contar un millón de clientes.

Mientras tanto, los neobancos orientados a las pymes suelen ofrecer productos de gestión de gastos, como tarjetas prepagas para empleados, gestión de nóminas, gestión de cuentas por cobrar, así como préstamos comerciales a través de socios bancarios. Las plataformas de neobanca populares que sirven a las MIPYME indias incluyen RazorPayX, la plataforma de banca empresarial de la empresa de tecnología de pago Razorpay; y Open, una plataforma de neobanca para pymes y startups que sirve más de 2.3 millones de empresas.

Crédito de la imagen destacada: editado de Freepik y Unsplash

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://fintechnews.sg/69657/fintech-india/india-bets-on-digital-banking-to-improve-msme-access-to-finance/

- 000

- 1

- 10

- 100

- 12 meses

- 2018

- 2022

- 2023

- a

- Poder

- Nuestra Empresa

- de la máquina

- Mi Cuenta

- Cuentas

- dirección

- paquete de capacitación DWoVH

- entre

- análisis

- Analytics

- y

- API

- aplicaciones

- aplicaciones

- Balance

- Balance

- Banca

- Banco de la India

- Bancario

- sistema bancario

- Bancos

- porque

- a las que has recomendado

- se convierte en

- antes

- beneficios

- MEJOR

- Apuestas

- entre

- Big

- mil millones

- sucursales

- Ladrillo y mortero

- presupuestar

- Banca de negocios

- negocios

- capacidades

- tapas

- tarjeta

- Tarjetas

- case

- CB Insights

- retos

- comprobación

- Cuenta de cheques

- completo

- competencia

- Inquietudes

- Considerar

- construir

- consumidor

- Clientes

- contribuido

- CORPORACIÓN

- podría

- País del

- Para crear

- creado

- crédito

- crítico

- En la actualidad

- cliente

- experiencia del cliente

- Clientes

- innovador

- datos

- Débito

- Tarjeta de débito

- década

- entrega

- Departamento

- depositar

- XNUMX%

- diseñado

- A pesar de las

- desarrolladores

- digital

- banco digital

- banca digital

- finanzas digitales

- Pago digital

- Pagos digitales

- digitalmente

- Nacional

- No

- docena

- pasan fácilmente

- Economic

- economia

- ya sea

- Electronic

- Nuestros

- permitiendo

- empresas

- enteramente

- entidades

- entrada

- Entorno

- Éter (ETH)

- Incluso

- Intercambio

- excluidos

- experience

- explicado

- expreso

- enfrentado

- instalaciones

- tener problemas con

- Febrero

- financiar

- financiero

- Inclusión financiera

- gestión financiera

- Sector financiero

- Fintech

- innovación fintech

- startups fintech

- Firme

- Nombre

- Focus

- extranjero

- divisas

- formal

- Marco conceptual

- amigable

- Desde

- completamente

- funcional

- universidad

- brecha

- PIB

- candidato

- Gobierno

- Gobiernos

- concedido

- bruto

- Crecimiento

- Inicio

- HTML

- HTTPS

- Identificación

- ilegal

- imagen

- mejorar

- in

- Compensación

- incluir

- Incluye

- inclusión

- aumente

- India

- Indian

- industrias

- energético

- informal

- información

- tecnología de la información

- EN LA MINA

- Innovation

- Insights

- Interfaz

- interno

- Internacional

- introducir

- Introducido

- inversión extranjera

- IT

- Enero

- Empleo

- Lead

- líder

- PRESTAR

- préstamo

- Apalancamiento

- Con licencia

- licencias

- Licencias

- préstamo

- Préstamos

- local

- por más tiempo

- Mira

- para lograr

- HACE

- Management

- Herramientas de Manejo

- Mercado

- Industrias

- max-ancho

- Mientras tanto

- millones

- millones de clientes

- ministerio

- dinero

- meses

- más,

- MEJOR DE TU

- Nacional

- Corporación Nacional de Pagos de India

- neobank

- neobanca

- Neobancos

- Nuevo

- Next

- Notas

- NPCI

- obtener

- LANZAMIENTO

- oficial

- a menudo

- ONE

- en línea

- habiertos

- papeleo

- socios

- pasado

- pago

- sistema de pago

- pagos

- Departamento de Nóminas

- Paytech

- (PDF)

- período

- persona

- con

- fase

- los libros físicos

- plataforma

- Plataformas

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- players

- Popular

- posible

- la posibilidad

- Pagado por adelantado

- preparado

- previamente

- Imprimir

- privada

- Producto

- Productos

- profesionales

- Progreso

- proyecto

- promover

- promociones y

- propuesta

- perspectivas

- proporcionar

- público

- maquinilla de afeitar

- RBI

- en comunicarse

- Preparando

- en tiempo real

- datos en tiempo real

- régimen

- regulados

- regulador

- confianza

- reporte

- exigir

- Reservar

- Banco de Reserva

- Banco de la Reserva de la India

- responsable

- el comercio minorista

- Banca minorista

- volvemos

- Subir

- Función

- Rolling

- reglas

- Said

- Ahorros

- sector

- seguro

- segura

- Busca

- sentido

- de coches

- Servicios

- servicio

- Tamaño

- chica

- las pequeñas empresas

- PYMI

- PYME

- So

- hasta aquí

- Software

- software de la plataforma

- algo

- Fuente

- especializarse

- pasar

- montón

- Startups

- pasos

- Sin embargo

- calle

- Luchar

- tal

- te

- ¡Prepárate!

- se unieron

- Tecnología

- La

- el mundo

- su

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- boleto

- veces

- a

- hacia

- comercio

- tradicional

- Trillones

- típicamente

- unicornios

- unificado

- unión

- UPI

- vendedores

- que

- seguirá

- sin

- fue testigo de

- Actividades:

- trabajando

- mundo

- se

- año

- años

- zephyrnet