Copyright @ http: //lchipo.blogspot.com/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Síganos en Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Importante***Blogger no ha escrito ninguna recomendación ni sugerencia. todo es personal

la opinión y el lector deben tomar su propio riesgo en la decisión de inversión.

la opinión y el lector deben tomar su propio riesgo en la decisión de inversión.

Abierto para aplicar: 16/02/2023

Cerca de aplicar: 27/02/2023

Determinación de precio: 27/02/2023

Votación: 01/03/2023

Fecha de listado: 10/03/2023

Capital social

Capitalización de mercado: RM830.7mil

Acciones totales: 923 millones de acciones

Capitalización de mercado: RM830.7mil

Acciones totales: 923 millones de acciones

Industria CARG (2017-2021)

Exportaciones globales de productos E&E: 7.5%

Importación global de productos E&E: 7.2%

Comparación de competidores de la industria (beneficio neto%)

Cape Group: 7.6% (PE25.28 se usa FYE2022 PAT)

JHM: 11.5% (PE14.66)

Plexus Fabricación S/B: 11.1%

Electrónica de referencia (M) S/B: 12.8 %

NationGate Holdings Bhd: 7.8% (PE21.22)

Recursos SKP Bhd: 7.5% (PE14.34)

PIE Bonos Industriales: 5.9% (PE18.62)

Exportaciones globales de productos E&E: 7.5%

Importación global de productos E&E: 7.2%

Comparación de competidores de la industria (beneficio neto%)

Cape Group: 7.6% (PE25.28 se usa FYE2022 PAT)

JHM: 11.5% (PE14.66)

Plexus Fabricación S/B: 11.1%

Electrónica de referencia (M) S/B: 12.8 %

NationGate Holdings Bhd: 7.8% (PE21.22)

Recursos SKP Bhd: 7.5% (PE14.34)

PIE Bonos Industriales: 5.9% (PE18.62)

Otros: -4.6% a 5.7%

Negocios (año fiscal 2021)

Proveedor de EMS en servicios de fabricación por contrato para servicios de fabricación de extremo a extremo que implican el abastecimiento y adquisición de piezas y componentes, producción, ensamblaje, prueba, embalaje hasta cumplimiento de envío directo

Proveedor de EMS en servicios de fabricación por contrato para servicios de fabricación de extremo a extremo que implican el abastecimiento y adquisición de piezas y componentes, producción, ensamblaje, prueba, embalaje hasta cumplimiento de envío directo

Ingresos por segmento

1. Productos electrónicos industriales: 58.8%

2. Productos electrónicos de consumo: 38.0%

3. Servicios de apoyo: 3.2%

Ingresos por Geo

1. Asia Pacífico: 37.8 % (Singapur: 30.7 %)

2. EE.UU.: 55.1%

3. Europa: 7.1%

1. Productos electrónicos industriales: 58.8%

2. Productos electrónicos de consumo: 38.0%

3. Servicios de apoyo: 3.2%

Ingresos por Geo

1. Asia Pacífico: 37.8 % (Singapur: 30.7 %)

2. EE.UU.: 55.1%

3. Europa: 7.1%

Fundamental

1.Market: mercado principal

2. Precio: RM0.90 (seguirá el precio insti final al 27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospecto pg27 use FYE21 PE31.6, usamos EPS RM0.0356 @ FYE22)

4.ROE (pro forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. Activo neto: RM0.35

7.Deuda total a activo corriente después de la OPI: 0.75 (Deuda: 282.094mil, Activo no corriente: 230.615mil, Activo corriente: 377.704mil)

8.Política de dividendos: 30% PAT política de dividendos.

9. Estado de la Shariah: –

1.Market: mercado principal

2. Precio: RM0.90 (seguirá el precio insti final al 27/02/2023)

3.P/E: 25.28 @ RM0.0285 (prospecto pg27 use FYE21 PE31.6, usamos EPS RM0.0356 @ FYE22)

4.ROE (pro forma III): 10.06%

5.ROE: 18.07%(FYE2022), 15.49%(FYE2021), 24.86%(FYE2020), 18.17%(FYE2019)

6. Activo neto: RM0.35

7.Deuda total a activo corriente después de la OPI: 0.75 (Deuda: 282.094mil, Activo no corriente: 230.615mil, Activo corriente: 377.704mil)

8.Política de dividendos: 30% PAT política de dividendos.

9. Estado de la Shariah: –

Desempeño financiero pasado (ingresos, ganancias por acción, PAT%)

2022 (FPE 30 sep, 6 meses): RM319.750 mil (Eps: 0.0267), PAT: 7.7 %

2021 (año fiscal 31 de diciembre): RM344.334 mil (Eps: 0.0285), PAT: 7.6 %

2020 (año fiscal 31 de diciembre): RM168.261 mil (Eps: 0.0219), PAT: 12.0 %

2019 (año fiscal 31 de diciembre): RM43.157 mil (Eps: 0.0041), PAT: 8.8 %

2022 (FPE 30 sep, 6 meses): RM319.750 mil (Eps: 0.0267), PAT: 7.7 %

2021 (año fiscal 31 de diciembre): RM344.334 mil (Eps: 0.0285), PAT: 7.6 %

2020 (año fiscal 31 de diciembre): RM168.261 mil (Eps: 0.0219), PAT: 12.0 %

2019 (año fiscal 31 de diciembre): RM43.157 mil (Eps: 0.0041), PAT: 8.8 %

Flujo de caja operativo (antes de impuestos) vs PBT

2022: 14.66% (cuenta comercial por cobrar: RM122mil)

2021: 135% (cuenta comercial por cobrar: RM82mil)

2020: -7.74% (cuenta comercial por cobrar: RM80mil)

2019: 405% (cuenta comercial por cobrar:RM54mil)

Cliente principal (2022)

Cliente A (EE.UU.): 27.1%

Electrónica Tastar (SG): 19.8%

Grupo de empresas Airspan: (EE. UU. y Reino Unido): 18.4 %

NextCentury (EE.UU.): 12.6 %

K&Q (SG): 10.9%

***total 88.8%

Cliente A (EE.UU.): 27.1%

Electrónica Tastar (SG): 19.8%

Grupo de empresas Airspan: (EE. UU. y Reino Unido): 18.4 %

NextCentury (EE.UU.): 12.6 %

K&Q (SG): 10.9%

***total 88.8%

Principales Accionistas

Tee Kim Chin: 40.6% (directo)

Tee Kim Yok: 13.8% (directo)

Fortaleza: 16.6% (directo)

Tee Kim Chin: 40.6% (directo)

Tee Kim Yok: 13.8% (directo)

Fortaleza: 16.6% (directo)

Remuneración de directores y gerentes clave para el año fiscal 2022 (de ingresos y otros ingresos de 2021)

Remuneración total del director: RM5.098mil

remuneración de la gerencia clave: RM1.250mil – RM1.450mil

total (máx.): RM7.998mil o 19.09%

Remuneración total del director: RM5.098mil

remuneración de la gerencia clave: RM1.250mil – RM1.450mil

total (máx.): RM7.998mil o 19.09%

Uso de fondos

1. Construcción del Nuevo Almacén Senai 226 e instalación de almacenes automáticos: 34.1%

2. Instalación de nuevas instalaciones de sala limpia y compra de nuevas líneas de producción automatizadas para operaciones de EMS: 40.3%

3. Instalación de sistema de refrigeración de ahorro de energía: 2.4%

4. Compra de maquinaria y equipo nuevo para servicios relacionados con la fabricación de moldes a presión: 3%

5. Capital de trabajo: 13.2%

5. Gastos de cotización: 7.0%

1. Construcción del Nuevo Almacén Senai 226 e instalación de almacenes automáticos: 34.1%

2. Instalación de nuevas instalaciones de sala limpia y compra de nuevas líneas de producción automatizadas para operaciones de EMS: 40.3%

3. Instalación de sistema de refrigeración de ahorro de energía: 2.4%

4. Compra de maquinaria y equipo nuevo para servicios relacionados con la fabricación de moldes a presión: 3%

5. Capital de trabajo: 13.2%

5. Gastos de cotización: 7.0%

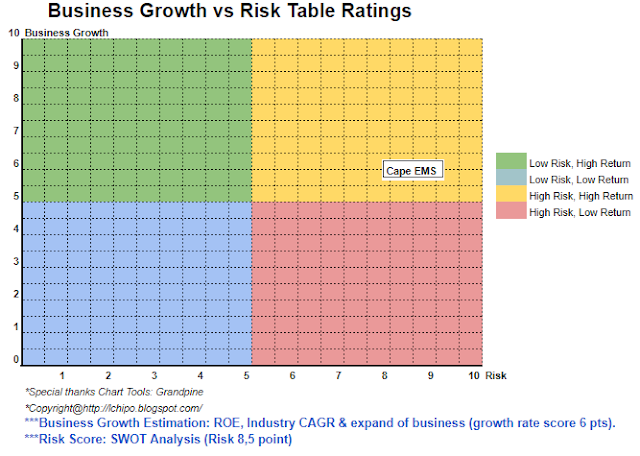

Conclusiones (Blogger no ha escrito ninguna recomendación ni sugerencia. Todo es una opinión personal y el lector debe asumir su propio riesgo en la decisión de inversión)

En general, la oferta pública inicial ligeramente costosa con el PE por encima del promedio de la industria. Sin embargo, con la nueva línea de producción fomentará el crecimiento de sus ingresos.

En general, la oferta pública inicial ligeramente costosa con el PE por encima del promedio de la industria. Sin embargo, con la nueva línea de producción fomentará el crecimiento de sus ingresos.

*La valoración es solo una opinión y opinión personal. La percepción y el pronóstico cambiarán si hay un nuevo trimestre

publicación de resultados. El lector asume su propio riesgo y debe hacer su propia tarea para hacer un seguimiento cada trimestre.

resultado para ajustar la previsión de valor fundamental de la empresa.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: http://lchipo.blogspot.com/2023/02/cape-ems-berhad.html

- 10

- 11

- 2021

- 2022

- 28

- 7

- a

- arriba

- Después

- Todos

- y

- Aplicá

- Asia

- asia pacifico

- Asamblea

- activo

- Confirmación de Viaje

- promedio

- antes

- tapa

- capital

- Reubicación

- el cambio

- barbilla

- limpiar

- Color

- Empresas

- compañía

- comparación

- competidores

- componentes

- construcción

- consumidor

- contrato

- sistema de refrigeración

- Current

- cliente

- Fecha

- Deuda

- Koops

- determinación

- El

- de reservas

- Director

- dividendo

- Ganancias

- Electronic

- Electrónica

- fomentar

- de extremo a extremo

- energía

- equipo

- Éter (ETH)

- Europa

- Cada

- gastos

- costoso

- las exportaciones

- instalaciones

- Lugar

- final

- financiero

- rendimiento financiero

- seguir

- Pronóstico

- en

- fundamental

- Grupo procesos

- Crecer

- Inversiones

- tarea

- Sin embargo

- HTTPS

- importar

- in

- por

- industrial

- energético

- inversión extranjera

- OPV

- Clave

- Kim

- línea

- líneas

- listado

- maquinaria

- Inicio

- Management

- Fabricación

- Mercado

- max

- red

- Nuevo

- Operaciones

- Opinión

- Otro

- EL DESARROLLADOR

- Costa

- embalaje

- partes

- percepción

- actuación

- con

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- política

- precio

- Pro

- Producción

- Productos

- proveedor

- comprar

- Testimoniales

- Recomendación

- Rojo

- relacionado

- ,

- remuneración

- Recursos

- ingresos

- Riesgo

- ahorro

- Servicios

- SG

- Acciones

- Sharia

- tienes

- Singapur

- Sourcing

- Estado

- STORAGE

- Apoyar

- te

- ¡Prepárate!

- deuda

- Pruebas

- El

- su

- a

- Total

- comercio

- Uk

- us

- Estados Unidos de America

- utilizan el

- propuesta de

- Ver

- Manejo de

- que

- seguirá

- trabajando

- zephyrnet

Mas de OPI de ICH

Autocount Dotcom Berhad (Me gusta y seguir el enlace de Facebook)

Nodo de origen: 2583713

Sello de tiempo: Apr 14, 2023