Noticias: Industrias

6 de diciembre 2022

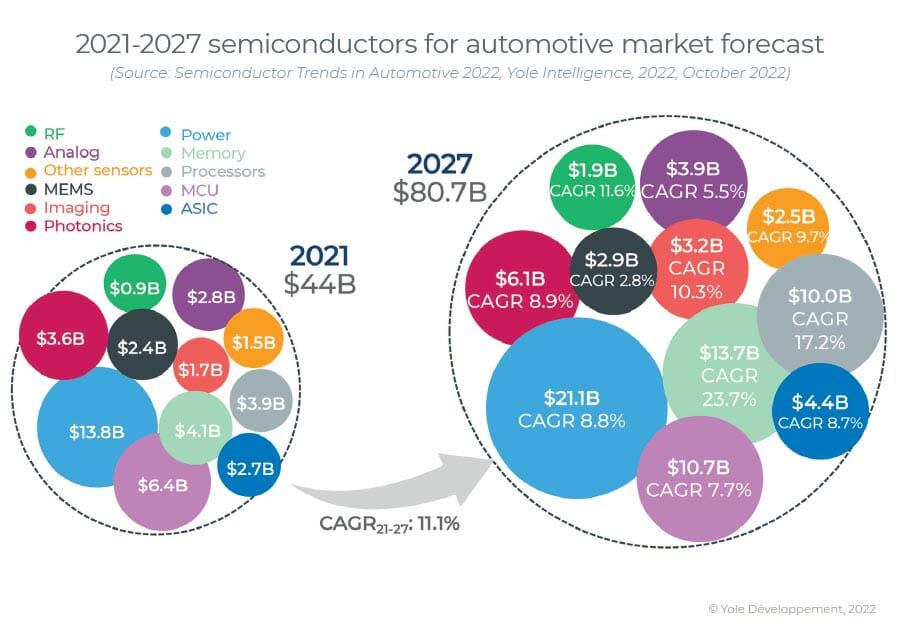

A pesar de un mercado relativamente plano para vehículos ligeros, el mercado de chips semiconductores para automóviles está aumentando a una tasa de crecimiento anual compuesto (CAGR) del 11.1 %, de 44 millones de dólares estadounidenses en 2021 a 80.7 millones de dólares estadounidenses en 2027, reconoce Yole Intelligence en su informe "Tendencias de semiconductores". en el informe Automoción 2022'. Esto representa el aumento del valor del chip semiconductor por automóvil de ~US$550 a ~US$912 en 2027, mientras que la cantidad de chips incorporados en cada automóvil crece de ~820 a ~1100.

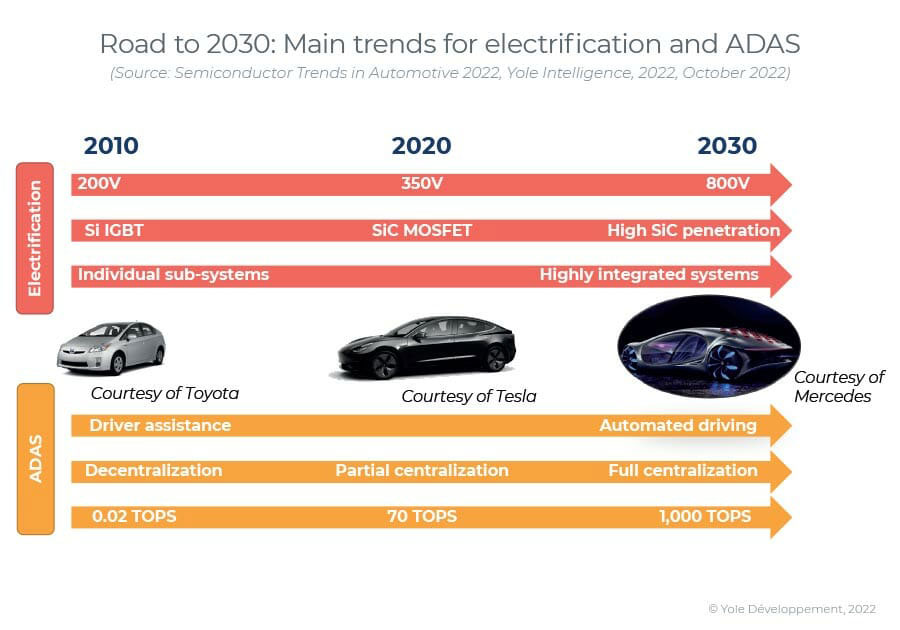

“El rápido aumento de la electrificación de automóviles exige nuevos tipos de sustratos, como el carburo de silicio (SiC) para la electrónica de potencia. Se espera que represente 1130kwafers en 2027”, dice Pierrick Boulay, analista senior de tecnología y mercado en la División de Fotónica y Detección de Yole Intelligence. “Si bien aún es bajo en comparación con los ~30,500 2027 kwafers de silicio esperados para 16, el carburo de silicio crecerá más rápido que el silicio y el arseniuro de galio (GaAs)/zafiro”, agrega. “ADAS también es un controlador importante, y la unidad de microcontrolador (MCU) con tecnología de punta tan baja como 10nm/4nm entrará en ADAS (sistemas avanzados de asistencia al conductor), incluidos los controles de radar y otros sensores. Los niveles 5 y XNUMX de autonomía impulsarán una demanda creciente de más memoria (DRAM) y potencia informática”.

Para la electrificación, la integración vertical se está volviendo popular entre los OEM. Puede funcionar de varias maneras: integración total hasta el nivel de los componentes, integración de sistemas y subcontratación de piezas construidas para imprimir, cooperación estratégica/inversiones directas con proveedores de componentes clave, etc. La cadena de suministro automotriz convencional necesita examinar su posición a fondo. y transformarse a través de empresas conjuntas, fusiones y adquisiciones (M&A) y nuevas inversiones y desinversiones para conservar su ventaja competitiva, considera Yole Intelligence. Aunque los semiconductores son críticos para la industria automotriz en la transición disruptiva en curso, la mayoría de los jugadores, tanto los OEM como los proveedores de nivel 1, aún no tienen estrategias bien definidas para los semiconductores. Se necesita urgentemente experiencia específica en tecnologías de semiconductores y sus cadenas de suministro, tanto interna como externamente, para prepararse para el futuro.

“La gestión de la cadena de suministro cambiará ya que los OEM tendrán que negociar directamente con los fabricantes de chips, aprender de la industria de consumo y mantener 'reservas de reserva'”, dice Eric Mounier Ph.D., director de investigación de mercado de Yole Intelligence. “Deben trabajar más de cerca con los fabricantes de chips en las previsiones de volumen y los pedidos a largo plazo”, añade. “La fabricación justo a tiempo, iniciada por Toyota en la década de 1960, ya no funciona con los fabricantes de chips en el clima geopolítico actual”.

La electrónica de potencia SiC

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- Platoblockchain. Inteligencia del Metaverso Web3. Conocimiento amplificado. Accede Aquí.

- Fuente: https://www.semiconductor-today.com/news_items/2022/dec/yole-061222.shtml

- 11

- 2021

- a

- adquisiciones

- ADA

- Añade

- avanzado

- Aunque

- entre

- analista

- y

- anual

- Ayuda

- automotor

- industria del automóvil

- cada vez

- CAGR

- de

- cadena

- cadenas

- el cambio

- chip

- Papas fritas

- Clima

- más cerca

- en comparación con

- competitivos

- componente

- Compuesto

- informática

- potencia de cálculo

- consumidor

- controles

- convencional

- crítico

- Current

- innovador

- Diciembre

- Demanda

- demandas

- directamente

- Director

- disruptivo

- División

- DE INSCRIPCIÓN

- el lado de la transmisión

- impulsados

- conductor

- cada una

- Southern Implants

- Electrónica

- etc.

- Éter (ETH)

- esperado

- Experiencia

- más rápida

- plano

- en

- ser completados

- futuras

- geopolítica

- Go

- Crecer

- Creciendo

- crece

- Crecimiento

- HTTPS

- importante

- in

- Incluye

- Incorporado

- aumente

- creciente

- energético

- integración

- Intelligence

- Inversiones

- IT

- articulación

- empresas conjuntas

- Guardar

- Clave

- APRENDE:

- Nivel

- luz

- compromiso a largo plazo

- por más tiempo

- Baja

- Management

- Fabricantes

- Fabricación

- Mercado

- encuestas de mercado

- Salud Cerebral

- Fusiones y Adquisiciones

- más,

- MEJOR DE TU

- múltiples

- ¿ Necesita ayuda

- Nuevo

- número

- en marcha

- en pedidos de venta.

- Otro

- partes

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- players

- Popular

- posición

- industria

- Preparar

- radar

- rápido

- Rate

- relativamente

- reporte

- representar

- representa

- la investigación

- creciente

- semiconductor

- chip semiconductor

- Semiconductores

- mayor

- Silicio

- Carburo de silicio.

- soluciones y

- Sin embargo

- Estratégico

- estrategias

- tal

- proveedores

- suministro

- cadena de suministro

- Cadenas de suministro

- te

- Todas las funciones a su disposición

- Tecnologías

- Tecnología

- El

- El futuro de las

- su

- a fondo

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- a

- toyota

- Transformar

- transición

- Tendencias

- tipos

- unidad

- propuesta de

- Vehículos

- Ventures,

- volumen

- formas

- bien definido

- mientras

- seguirá

- Actividades:

- rutina de ejercicio

- funciona

- zephyrnet