Resumen Ejecutivo

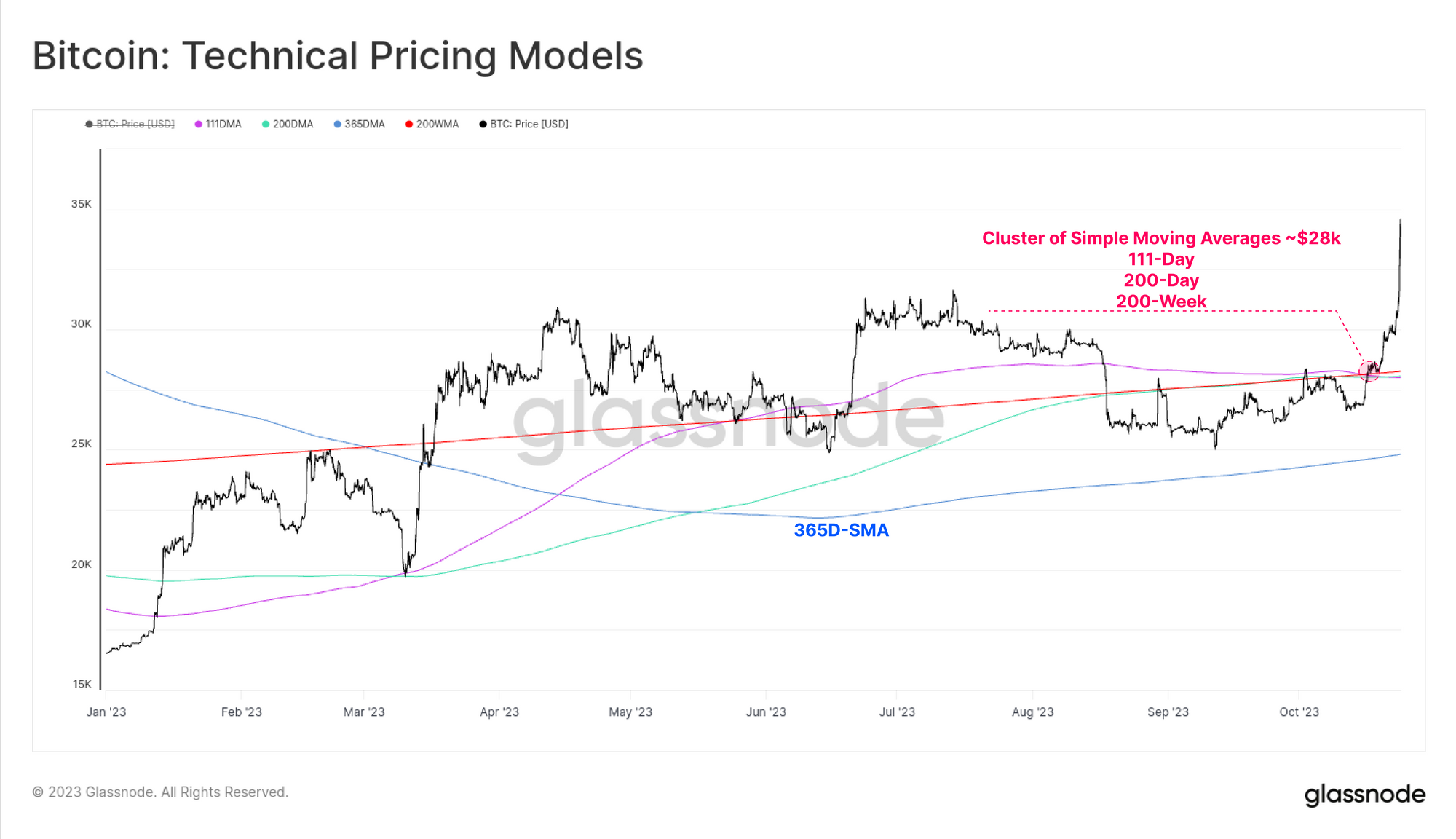

- Los alcistas de Bitcoin han logrado hacer que los precios de BTC vuelvan a los 35 dólares, rompiendo varios niveles técnicos y de precios en cadena clave que se ubicaban alrededor de los 28 dólares, una señal notable de fortaleza.

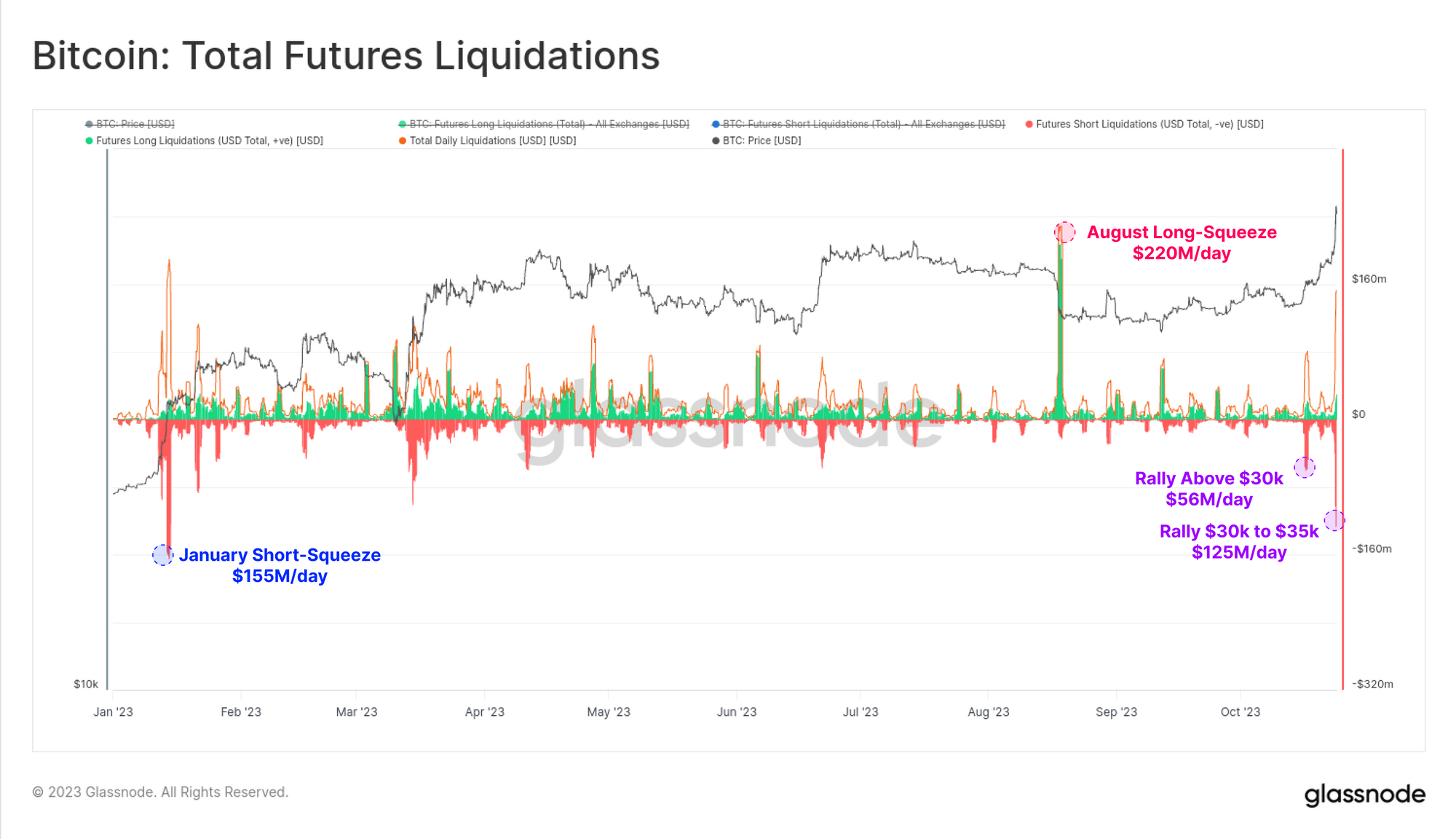

- Los mercados de derivados contribuyeron al movimiento con un par de restricciones cortas, el cierre de posiciones de futuros por valor de 60 BTC y un aumento de 4.3 millones de dólares en el interés abierto de opciones de compra.

- Los inversores a largo plazo no están preocupados por la acción del precio de esta semana, ya que la oferta de los titulares a largo plazo alcanza nuevos ATH y los volúmenes de oferta revividos siguen siendo insignificantes.

Los inversores de Bitcoin han visto sus tenencias apreciarse significativamente esta semana, con BTC subiendo desde un mínimo de $27.1 mil a un máximo de $35.1 mil. Este movimiento comenzó con una ruptura convincente de varios niveles técnicos y de precios en cadena importantes en el camino, lo que constituye una señal notable de fortaleza.

Un grupo de promedios móviles simples de precios a largo plazo se ubica alrededor de $ 28 111 y ha proporcionado resistencia al mercado durante septiembre y octubre. Después de un mes en el que el mercado subió, los alcistas encontraron suficiente fuerza esta semana para romper de manera convincente los promedios de 200 días, 200 días y XNUMX semanas.

¿Son los derivados el motor?

Cuando se producen movimientos importantes en el mercado, los analistas suelen consultar datos de derivados para establecer si el movimiento fue impulsado por una pérdida de apalancamiento. Primero, analizaremos el interés abierto en los mercados de swaps perpetuos, que consideramos en términos de BTC para filtrar los efectos del movimiento del precio de las monedas.

El interés abierto disminuyó alrededor de 25 BTC el 17 de octubre, lo que supone una reducción de alrededor del 8.3%. A esto le siguió una segunda gran pérdida de apalancamiento de 35 BTC el 23 de octubre, cuando el mercado subió a nuevos máximos anuales de 35 dólares. Esta contracción del apalancamiento es ahora de una magnitud similar a la contracción corta de enero y a la contracción larga de agosto.

Se liquidaron aproximadamente 56 millones de dólares en posiciones cortas cuando comenzó el repunte el 17 de octubre, seguido de 125 millones de dólares adicionales el 23 de octubre. Se trata de un volumen de liquidación corta significativo en el contexto de 2023. Es nuevamente comparable a los 155 millones de dólares en liquidaciones cortas de enero y los 220 millones de dólares en posiciones largas cerradas en agosto.

Podemos inspeccionar los volúmenes de liquidación de futuros de otra manera tomando la suma de 30 días de las posiciones largas y cortas liquidadas y calculando el saldo neto. Podemos ver que la mayor parte de 2023 (y de hecho la mayor parte de la historia) está dominada por mayores volúmenes de liquidación en posiciones largas en comparación con las posiciones cortas.

En términos netos, el mercado ha visto ahora más volúmenes cortos cerrados forzosamente durante los últimos 30 días. El siguiente gráfico destaca estos puntos de tal "dominio corto", que históricamente han coincidido con los extremos del mercado local.

Es de destacar que las tasas de financiación y el sistema cash-and-carry en los mercados de futuros se han mantenido relativamente tranquilos en general. En general, en 2023 los mercados de futuros arrojaron tasas anualizadas superiores al 6%, que son mayores que las tasas del Tesoro estadounidense.

La liquidación de agosto enfrió sustancialmente este sesgo a largo plazo, con las tasas de financiación perpetua cayendo del 7.5%+ al +2.5%. Si bien las tasas de financiación se han disparado durante las breves restricciones de esta semana, se han mantenido relativamente bajas, lo que sugiere que el repunte puede deberse sólo parcialmente a la especulación apalancada.

Sin embargo, los mercados de opciones siguen siendo un destino para el capital especulativo. El interés abierto en opciones de compra ha aumentado en 4.3 millones de dólares, expandiéndose un 80% hasta alcanzar más de 9.7 millones de dólares en total. Esto sugiere que los comerciantes e inversores continúan utilizando los mercados de opciones como instrumento preferido para exposiciones largas. Este es un desarrollo relativamente nuevo en la estructura del mercado de Bitcoin, donde los mercados de opciones ahora son de una escala comparable a la de los futuros (ver WoC 32).

Eliminación de niveles básicos de costos clave

El repunte de esta semana no solo superó varios niveles de precios de análisis técnico a largo plazo, sino que también encontró un equilibrio por encima de dos importantes modelos de costos en cadena. Los analistas pueden considerar estos modelos 'basados en costos' de manera similar a los niveles técnicos en el sentido de que reflejan zonas de importancia psicológica y, por lo tanto, un área donde el comportamiento de los inversores puede cambiar.

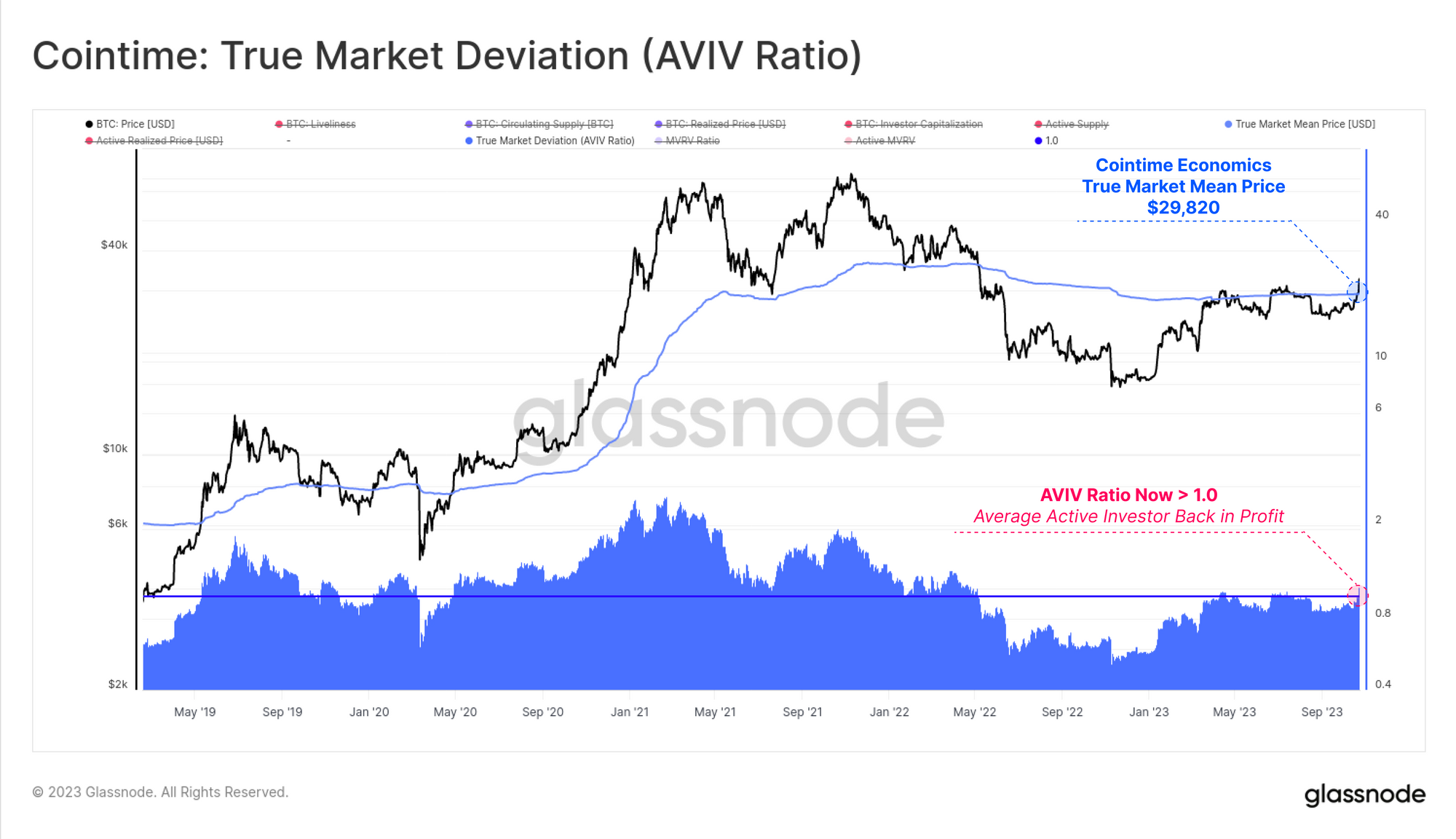

En nuestra reciente investigación de Cointime Economics desarrollada junto con ARK-Invertir, establecimos el precio medio real del mercado como un candidato ideal para un modelo basado en el costo promedio del inversionista. Este modelo se cotiza actualmente a $ 29.78 mil e históricamente ha visto al mercado de Bitcoin operar la mitad del tiempo por encima y la otra mitad por debajo de este nivel.

Una vez que el mercado haya superado el punto medio del ciclo 2020-22 (ver WoC 28), además de cotizar por encima del precio medio real del mercado, esto devuelve al inversor activo promedio de BTC una ganancia no realizada.

La base de costes del tenedor a corto plazo (STH) también está ahora en el espejo retrovisor en 28 dólares, lo que sitúa al inversor reciente medio en una ganancia media del +20%. El siguiente gráfico muestra la relación STH-MVRV, donde el rojo indica períodos en los que el mercado cotizó por debajo de la base de costos de STH y el verde por encima de ella.

Podemos ver casos en 2021-22 en los que STH-MVRV alcanzó correcciones relativamente profundas del -20% o más. Si bien la liquidación de agosto alcanzó un mínimo del -10%, es digno de mención cuán superficial es esta caída del MVRV en comparación, lo que sugiere que la reciente corrección encontró un soporte notable, siendo un precursor del repunte de esta semana.

Si bien MVRV describe la rentabilidad de las monedas en poder de los poseedores a corto plazo (suministro no gastado), tiene un indicador hermano llamado SOPR que describe la rentabilidad de las monedas gastadas por los STH (suministro gastado).

De manera similar, podemos calcular una "base de costo gastado" para determinar el precio de adquisición promedio de las monedas negociadas por la cohorte STH. En otras palabras, estamos evaluando el precio del que "provinieron" las monedas gastadas.

Vemos un patrón similar al MVRV, con una reducción del SOPR relativamente superficial en comparación con 2021-22, y un regreso a territorio positivo esta semana. Esto sugiere que los inversores no expresaron el mismo grado de pánico y miedo que en el mercado bajista propiamente dicho de 2022, otra señal de resiliencia de los inversores.

Si juntamos estos dos modelos de base de costos, podemos establecer un oscilador que sigue la tendencia de la confianza de los tenedores de corto plazo (explorada más adelante en WoC 38).

Lo que podemos ver es que después de alcanzar el valor más negativo desde enero (cuando los precios eran de ~$16), la confianza de los inversionistas se ha recuperado a neutral, lo que significa que los STH que gastan tienen una base de costos similar a la de aquellos que hacen HODL. También estamos al borde de un cruce positivo de estos modelos basados en costes.

¿Cómo reaccionaron los inversores a largo plazo?

La última pregunta que abordaremos es cómo han reaccionado los inversores a largo plazo ante este repunte y cómo ha cambiado su posicionamiento agregado.

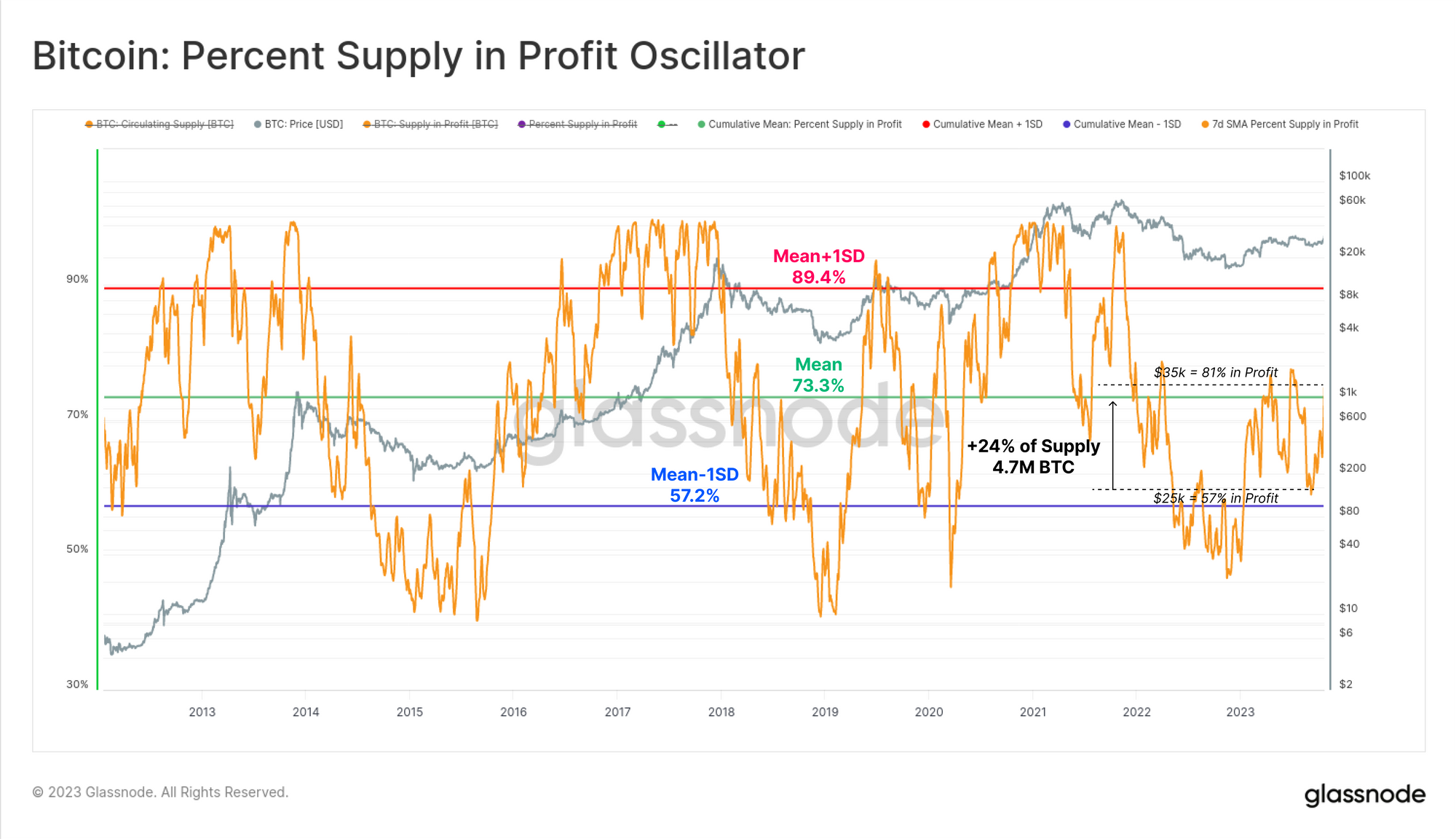

Con el mercado acercándose a los máximos del año hasta la fecha, una proporción significativa de la oferta se ha recuperado de estar considerada "con pérdidas" a "con ganancias". El porcentaje de oferta en ganancias aumentó en 4.7 millones de BTC, equivalente al 24% de la oferta circulante total. Esto proporciona información sobre el volumen de monedas que cambiaron de manos y tienen un costo base de entre $ 27 35 y $ XNUMX XNUMX.

Con el 81% de la oferta ahora en ganancias, el mercado ha vuelto a la marcha positiva, con esta métrica ahora por encima del promedio a largo plazo para esta métrica (que se muestra en verde).

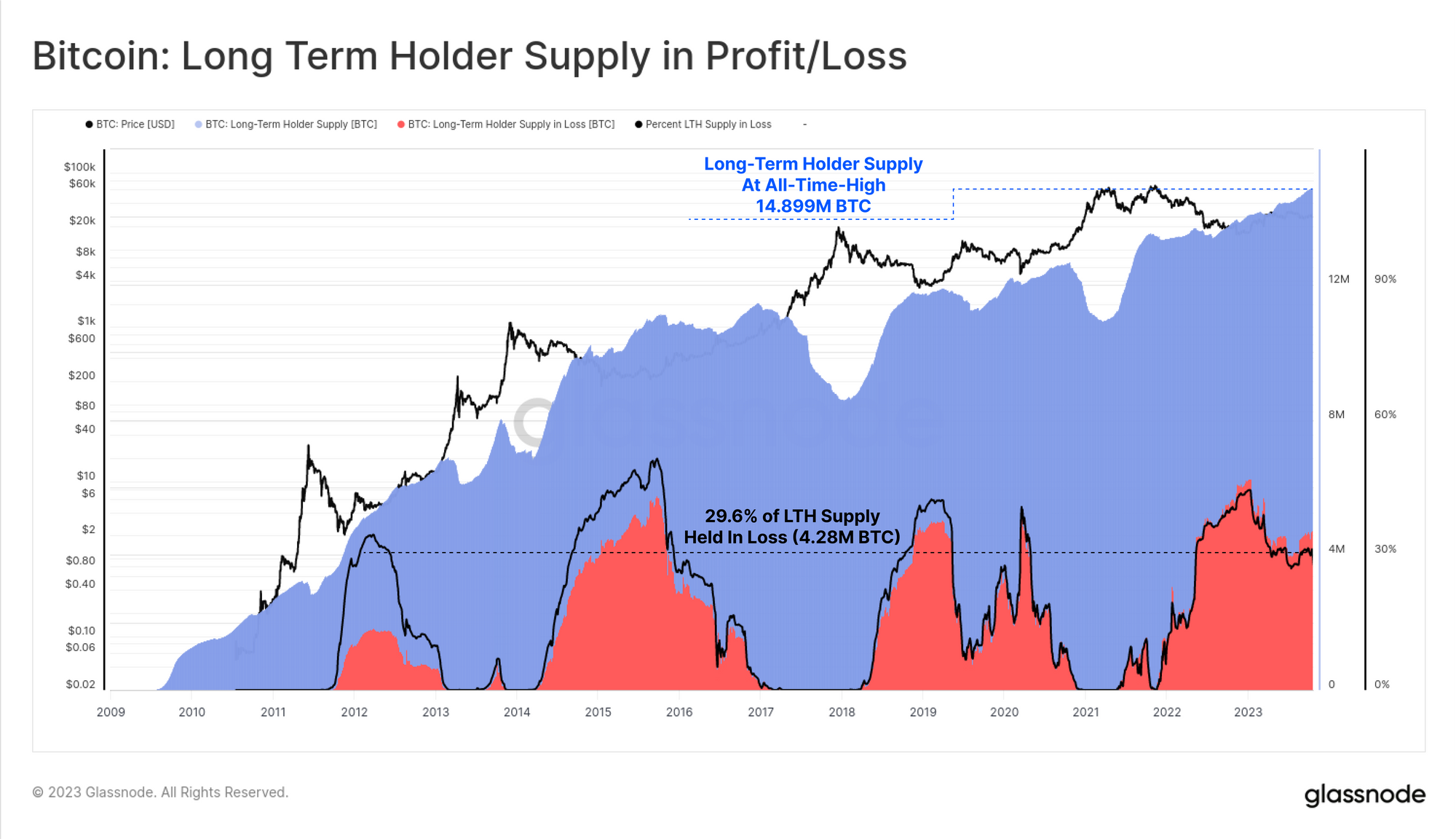

Para la cohorte de titulares a largo plazo, parece impresionante que no se vean afectados por el repunte de esta semana, ya que sus tenencias agregadas alcanzaron un nuevo máximo histórico de 14.899 millones de BTC. El aumento continuo de esta métrica indica que está venciendo un mayor volumen de oferta a través del umbral de tenencia de 155 días del que se gasta fuera de él.

Aproximadamente el 29.6% del suministro de LTH se mantiene con pérdidas, lo que en realidad es un nivel históricamente alto para esta métrica dada la fuerte tendencia alcista del mercado desde los mínimos de 2022. Esto es similar a finales de 2015 y principios de 2019, y al mínimo de marzo de 2020.

Esto sugiere que la cohorte LTH bien puede ser una cohorte más endurecida y firme en comparación con ciclos anteriores.

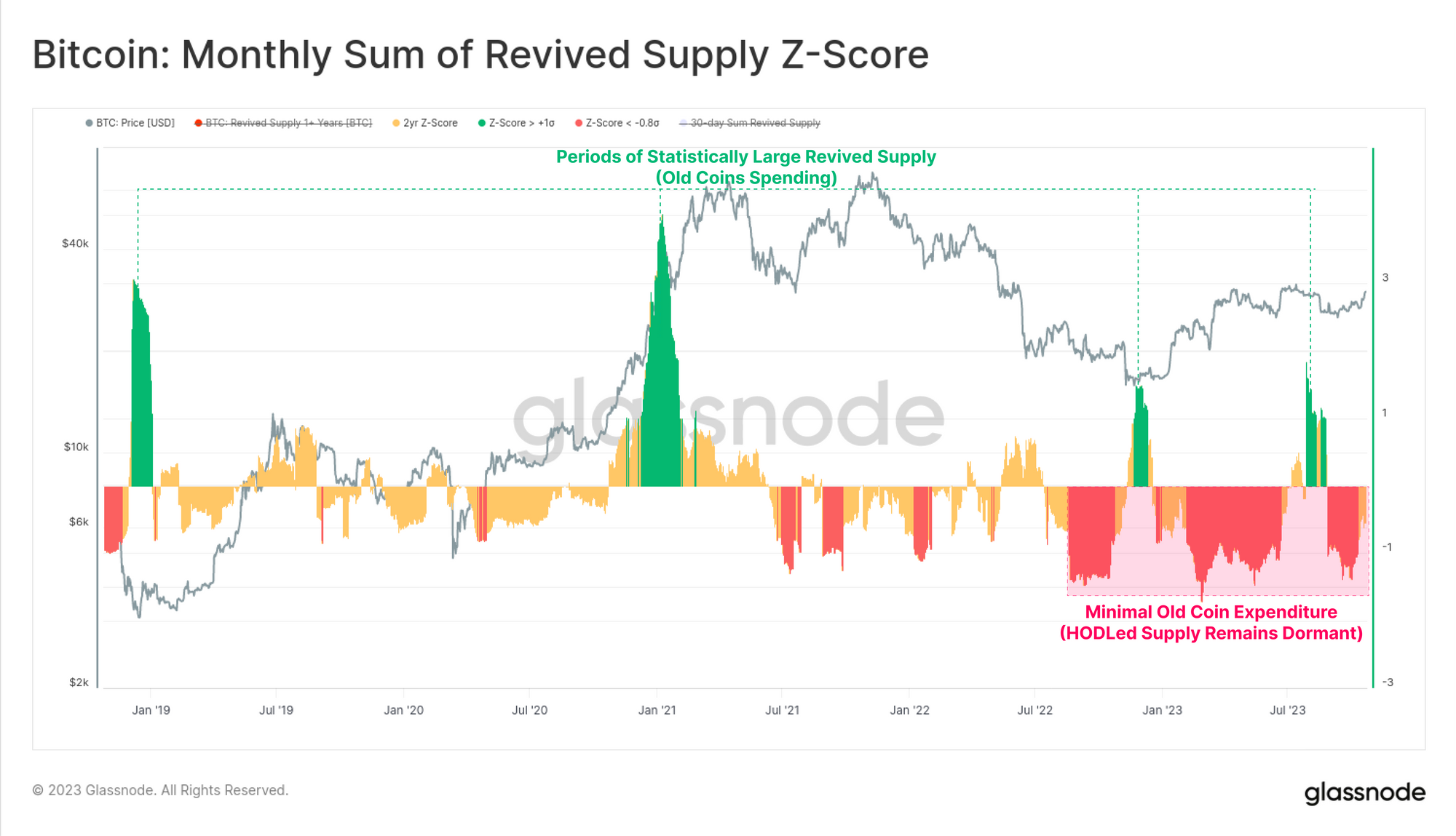

Por último, veremos una transformación de puntuación Z (período de 2 años) de la métrica de suministro revivido. Buscamos períodos en los que las monedas que se han conservado durante más de 1 año se gasten a una tasa estadísticamente significativa en comparación con los 2 años anteriores (medio ciclo de reducción a la mitad).

Los períodos de gasto elevado (verde) a menudo se correlacionan con una toma máxima de ganancias (tendencias alcistas) o ventas de pánico (tendencias bajistas). Sin embargo, hoy en día, esta métrica sugiere que permanecemos dentro de un régimen de inactividad de las monedas, con una lectura de puntuación z negativa, indicativa de volúmenes mínimos de oferta reactivada que reaccionan a los acontecimientos de esta semana.

Resumen y Conclusiones

Los precios de Bitcoin han alcanzado nuevos máximos anuales, superando el nivel de precios de mitad de ciclo de 30 dólares y acelerándose hasta los 35 dólares. El mercado encontró suficiente fuerza para superar varios niveles de precios importantes, incluido el promedio de 200 días, el promedio de 200 semanas (ambos técnicos), el precio medio real del mercado y la base de costos del tenedor a corto plazo (ambos en cadena).

Una proporción significativa de la oferta y los inversores se encuentran ahora por encima del precio de equilibrio medio, situado en torno a los 28 dólares. Esto sienta las bases para una reanudación de la tendencia alcista de 2023. Como mínimo, el mercado ha cruzado varios niveles clave en los que es probable que la psicología agregada de los inversores esté anclada, lo que hace que sea importante estar atento a las semanas siguientes.

Descargo de responsabilidad: este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión se basará en la información proporcionada aquí y usted es el único responsable de sus propias decisiones de inversión.

- Distribución de relaciones públicas y contenido potenciado por SEO. Consiga amplificado hoy.

- PlatoData.Network Vertical Generativo Ai. Empodérate. Accede Aquí.

- PlatoAiStream. Inteligencia Web3. Conocimiento amplificado. Accede Aquí.

- PlatoESG. Carbón, tecnología limpia, Energía, Ambiente, Solar, Gestión de residuos. Accede Aquí.

- PlatoSalud. Inteligencia en Biotecnología y Ensayos Clínicos. Accede Aquí.

- Fuente: https://insights.glassnode.com/the-week-onchain-week-43-2023/

- :posee

- :es

- :no

- :dónde

- 14

- 2000

- 2015

- 2019

- 2020

- 2022

- 2023

- 29

- 30-días

- 7

- 8

- a

- arriba

- acelerador

- adquisición

- a través de

- la columna Acción

- lector activo

- Adicionales

- dirección

- consejos

- Después

- de nuevo

- agregar

- AIRE

- Todos

- junto al

- también

- an

- análisis

- Analistas

- anclado

- y

- anualizado

- Otra

- cualquier

- Aparecer

- apreciar

- que se acerca

- somos

- Reservada

- en torno a

- AS

- Evaluación

- At

- AGOSTO

- promedio

- Atrás

- Balance

- basado

- base

- BE

- Tenga

- Mercado bajista

- esto

- "Ser"

- a continuación

- entre

- parcialidad

- Bitcoin

- Mercado de Bitcoin

- ambas

- Fondo

- Descanso

- Ruptura

- Aliento

- llevar

- BTC

- Precios BTC

- Bulls

- by

- llamar al

- , que son

- llegó

- PUEDEN

- candidato

- capital

- cambiado

- Tabla

- circulante

- limpiar

- escalar

- cerrado

- cierre

- Médico

- Cohorte

- Monedas

- coincidió

- Monedas

- comparable

- en comparación con

- comparación

- Calcular

- informática

- confianza

- Considerar

- considerado

- contexto

- continue

- continuado

- contribuido

- correcciones

- Cost

- base de costo

- Cruzado

- En la actualidad

- Cycle

- de ciclos

- datos

- Koops

- decisiones

- Rechazar

- profundo

- Grado

- denota

- Derivados

- destino

- desarrollado

- Desarrollo

- HIZO

- sí

- impulsados

- conductor

- Dejar caer

- durante

- Temprano en la

- Ciencias económicas

- educativo

- los efectos

- Equivalente a

- establecer

- se establece

- Eventos

- exceso

- en expansión

- explorado

- Exposición

- expreso

- extremos

- ojos

- miedo

- filtrar

- final

- Encuentre

- Firme

- Nombre

- seguir

- seguido

- encontrado

- Fundación

- fresco

- Desde

- universidad

- tasas de financiación

- promover

- Futuros

- los mercados de futuros

- Equipo

- en general

- dado

- en Glassno

- mayor

- Verde

- molienda

- A Mitad

- A la mitad

- Manos

- Tienen

- es

- Retenida

- esta página

- Alta

- más alto

- destacados

- Máximos

- históricamente

- historia

- golpeando

- Acebido

- poseedor

- titulares

- tenencia

- Inversiones

- Cómo

- Sin embargo

- HTTPS

- ideal

- if

- importancia

- importante

- in

- En otra

- Incluye

- Indica

- indicativo

- Indicador

- información

- penetración

- instancias

- instrumento

- intereses

- dentro

- inversión extranjera

- inversor

- Inversionistas

- IT

- SUS

- Enero

- Guardar

- Clave

- niveles clave

- mayores

- Apellidos

- Tarde

- menos

- Nivel

- Apalancamiento

- apalancado

- luz

- que otros

- LIQUIDADO

- Liquidación

- liquidaciones

- local

- situados

- Largo

- compromiso a largo plazo

- Titular a largo plazo

- por más tiempo

- Mira

- de

- Baja

- Bajas

- gran

- Realizar

- gestionado

- Marzo

- marcha 2020

- Mercado

- movimientos del mercado

- Estructura del mercado

- Industrias

- masivo

- máximas

- Puede..

- personalizado

- sentido

- significativo

- métrico

- mínimo

- espejo

- modelo

- modelos

- Mes

- más,

- MEJOR DE TU

- movimiento

- movimiento

- se mueve

- emocionante

- promedios móviles

- MVRV

- negativas

- red

- Neutro

- Nuevo

- no

- nota

- notable

- ahora

- octubre

- of

- off

- a menudo

- on

- En cadena

- , solamente

- habiertos

- interes abierto

- Opciones

- or

- Otro

- "nuestr

- salir

- Más de

- EL DESARROLLADOR

- par

- Pánico

- Patrón de Costura

- por ciento

- período

- períodos

- Perpetuo

- Colocar

- Platón

- Inteligencia de datos de Platón

- PlatónDatos

- puntos

- posicionamiento

- abiertas

- positivo

- precursor

- preferido

- precio

- PRECIO ACCIÓN

- Precios

- cotización

- Anterior

- Profit

- rentabilidad

- apropiado

- proporción

- proporcionar

- previsto

- proporciona un

- psicológico

- Psicología

- fines

- Push

- Pone

- Poniendo

- pregunta

- reunir

- reuniendo

- Rate

- Tarifas

- proporción

- en comunicarse

- alcanzado

- alcanzando

- Reaccionar

- Reading

- reciente

- Rojo

- reducción

- reflejar

- régimen

- relativamente

- permanecer

- se mantuvo

- restante

- reporte

- la investigación

- resiliencia y se la estamos enseñando a nuestro hijos e hijas.

- Resistencia

- responsable

- s

- mismo

- Escala

- Segundo

- ver

- ver

- la búsqueda de

- visto

- vender

- vender

- Septiembre

- Sets

- Varios

- superficial

- Turno

- En Corto

- a corto plazo

- Titular a corto plazo

- pantalones cortos

- mostrado

- Shows

- firmar

- importante

- similares

- Del mismo modo

- sencillos

- desde

- únicamente

- SOPR

- especulación

- especulativo

- Gastos

- gastado

- Squeeze

- fundó

- estadísticamente

- fuerza

- fuerte

- estructura

- sustancialmente

- tal

- suficiente

- Sugiere

- suma

- suministro

- SOPORTE

- oleada

- Surged

- intercambio

- Swing

- ¡Prepárate!

- toma

- Técnico

- Análisis técnico

- término

- términos

- territorio

- que

- esa

- La

- Las monedas

- la información

- su

- sí mismos

- Estas

- ellos

- cosas

- así

- esta semana

- aquellos

- umbral

- A través de esta formación, el personal docente y administrativo de escuelas y universidades estará preparado para manejar los recursos disponibles que derivan de la diversidad cultural de sus estudiantes. Además, un mejor y mayor entendimiento sobre estas diferencias y similitudes culturales permitirá alcanzar los objetivos de inclusión previstos.

- Así

- equipo

- a

- hoy

- juntos

- Total

- comercio

- negocian

- Los comerciantes

- Plataforma de

- tesorería

- Tendencia

- verdadero

- dos

- inafectado

- tendencia alcista

- us

- Tesoro de los Estados Unidos

- utilizan el

- propuesta de

- borde

- muy

- Ver

- volumen

- volúmenes

- fue

- Camino..

- we

- semana

- Semanas

- WELL

- tuvieron

- cuando

- que

- Aunque que la

- QUIENES

- seguirá

- dentro de

- palabras

- valor

- anual

- Rendimiento

- Usted

- tú

- zephyrnet

- zonas