Κάνοντας εύκολη την αναγνώριση εσόδων SaaS

Αναγνώριση εσόδων είναι ένα κρίσιμο μέρος της λογιστικής για κάθε επιχείρηση, ειδικά για εκείνες που αναφέρουν κέρδη σε δανειστές, επενδυτές και μετόχους.

Είναι εμφανώς δύσκολο για τις εταιρείες τεχνολογίας να συμβαδίσουν με το USGAAP και τους συνεχώς εξελισσόμενους κανονισμούς, επειδή οι εταιρείες λογισμικού και τεχνολογίας έχουν συχνά πολλά προϊόντα και υπηρεσίες που προσφέρουν στους πελάτες. Όχι μόνο αυτό αλλά γιατί

Οι εταιρείες τεχνολογίας και SaaS προσφέρουν εκπτώσεις, εκπτώσεις, εκπτώσεις, πακέτα,

και ακόμη και μεμονωμένη τιμολόγηση για κάθε πελάτη, η αναγνώριση εσόδων γίνεται όλο και πιο περίπλοκη.

Υπάρχουν δομημένοι κανόνες σχετικά με τον τρόπο με τον οποίο οι επιχειρήσεις πρέπει να υπολογίζουν και να αναφέρουν τα έσοδα. Αυτός ο οδηγός είναι ένας ολοκληρωμένος πόρος που καλύπτει όσα κάθε επιχείρηση SaaS πρέπει να γνωρίζει σχετικά με την αναγνώριση εσόδων και τη συμμόρφωση με πρότυπα όπως το ASC 606.

Τι είναι η Αρχή Αναγνώρισης Εσόδων;

Η Αναγνώριση Εσόδων είναι η διαδικασία μετατροπής μετρητών από «κρατήσεις» σε «έσοδο».

Σύμφωνα με τη Γενικά Αποδεκτή Λογιστική Αρχή (GAAP), η αναγνώριση εσόδων είναι η προϋπόθεση υπό την οποία τα έσοδα αναγνωρίζονται και παρέχει έναν τρόπο λογιστικότητάς τους στις οικονομικές καταστάσεις. Είναι τόσο απλό όσο ακούγεται, αλλά η λήψη της κυριολεκτικής του αξίας μπορεί να μην είναι ο καλύτερος τρόπος για να ληφθούν υπόψη τα έσοδα στις επιχειρήσεις SaaS.

Ας υποθέσουμε ότι ένας πελάτης έχει υπογράψει ένα ετήσιο συμβόλαιο 12,000 $ με 1,000 $ το μήνα. Μπορούν τα 12,000 $ να αναγνωριστούν ως έσοδα αμέσως; Όχι πραγματικά. Από λογιστική άποψη SaaS, τα έσοδα μπορούν να αναγνωριστούν μόνο όταν οι εν λόγω υποχρεώσεις προϊόντος/υπηρεσίας εκπληρώνονται. Έτσι, σε αυτό το βασικό παράδειγμα, τα έσοδα 1,000 $ μπορούν να αναγνωρίζονται κάθε μήνα σε αντάλλαγμα για το προϊόν/υπηρεσία που παραδόθηκε, μέχρι το τέλος του συμβολαίου.

Με απλά λόγια, η αναγνώριση εσόδων αφορά πότε μια υποχρέωση εκτέλεσης ικανοποιείται με έναν πελάτη.

Η αναγνώριση εσόδων είναι σημαντική για τις επιχειρήσεις SaaS, επειδή το ποσό των εσόδων που μπορεί να κερδηθούν σε μια δεδομένη περίοδο ενδέχεται να μην σχετίζεται με το ποσό που τιμολογείται ή τα μετρητά που εισπράττονται.

Βασικές έννοιες και μετρήσεις στην αναγνώριση εσόδων

Πριν βουτήξουμε στις λεπτομέρειες, ακολουθούν ορισμένες βασικές έννοιες και μετρήσεις της αναγνώρισης εσόδων SaaS.

Αναβαλλόμενα έσοδα

Αναβαλλόμενα έσοδα είναι τα χρήματα που έχετε ήδη χρεώσει, αλλά δεν μπορείτε να τα αναγνωρίσετε ως έσοδα επειδή το προϊόν ή η υπηρεσία δεν έχει ακόμη παρασχεθεί. Είναι κοινώς γνωστό ως μη δεδουλευμένα έσοδα. Τα αναβαλλόμενα έσοδα είναι μια υποχρέωση, διότι θεωρητικά, εάν αποτύχετε να εκτελέσετε, θα παραιτηθείτε από την είσπραξη ή θα είχατε την υποχρέωση να επιστρέψετε χρήματα στον πελάτη.

Μη χρεωμένα έσοδα

Χωρίς τιμολόγιο έσοδα είναι έσοδο που αναγνωρίζεται αλλά δεν είναι ακόμη χρεώσιμο στον πελάτη λόγω χρονοδιαγραμμάτων τιμολόγησης ή ορισμένων ορόσημων τιμολόγησης που σημειώνονται σε μια σύμβαση. Τα μη τιμολογημένα έσοδα αντιμετωπίζονται ως περιουσιακό στοιχείο (απαίτηση) μέχρι να μπορέσει ο πελάτης να τιμολογηθεί.

Μηνιαία επαναλαμβανόμενα έσοδα (MRR) & ετήσια επαναλαμβανόμενα έσοδα (ARR)

Τα επαναλαμβανόμενα έσοδα είναι αυτό που κάνει το SaaS τόσο ελκυστικό. Τα ετήσια επαναλαμβανόμενα έσοδα (ARR) υποδεικνύουν πόσα επαναλαμβανόμενα έσοδα μπορεί να αναμένει μια επιχείρηση SaaS με βάση τις ετήσιες συνδρομές, ενώ Μηνιαία επαναλαμβανόμενα έσοδα (MRR) είναι τα επαναλαμβανόμενα έσοδα που μετατρέπονται σε μηνιαίο ποσό. Οι τύποι MRR που πρέπει να μετρηθούν είναι:

-Νέο MRR: Τα νέα μηνιαία επαναλαμβανόμενα έσοδα που προέρχονται από συνδρομές που δημιουργήθηκαν κατά την αντίστοιχη περίοδο.

-Επέκταση MRR: Τα πρόσθετα μηνιαία επαναλαμβανόμενα έσοδα που δημιουργούνται από τους υπάρχοντες πελάτες σας.

-MRR συρρίκνωσης: Το MRR χάθηκε λόγω ακυρώσεων, υποβαθμίσεων σε προγράμματα χαμηλότερης τιμής, μη ανανεώσεων, κατάργησης επαναλαμβανόμενων πρόσθετων ή ακόμα και λόγω εκπτώσεων πελατών.

Υπολογισμός και κατανόηση αυτών των μετρήσεων είναι ένα κρίσιμο μέρος της ευθύνης ενός ηγέτη χρηματοοικονομικών SaaS.

Περισσότερες Πληροφορίες

Ζωτικές μετρήσεις για τον πίνακα ελέγχου ενός Οικονομικού Διευθυντή SaaS

Κρατήσεις

Booking είναι μια μελλοντική μέτρηση που συνήθως υποδεικνύει την αξία μιας σύμβασης που έχει υπογραφεί με έναν υποψήφιο πελάτη για μια δεδομένη χρονική περίοδο. Με λίγα λόγια, οι κρατήσεις σημαίνουν τη δέσμευση των πελατών σας να σας πληρώσουν χρήματα για την υπηρεσία που παρέχετε.

Περιλαμβάνονται διάφοροι τύποι κρατήσεων Νέες κρατήσεις, κρατήσεις ανανέωσης και αναβαθμισμένες κρατήσεις. Στην περίπτωση πολυετών συμβολαίων, οι κρατήσεις που έχουν δεσμευμένα έσοδα τουλάχιστον ενός έτους θεωρούνται ως Κρατήσεις ετήσιας αξίας συμβολαίου (ACV).. Ενώ η ACV μιλά για ετήσια ποσά, Συνολική αξία σύμβασης (TCV) Κρατήσεις υπολογίζονται λαμβάνοντας υπόψη την πλήρη διάρκεια της σύμβασης. Επιπλέον, υπάρχουν επίσης μη επαναλαμβανόμενες κρατήσεις που αποτελούνται από εφάπαξ χρεώσεις, όπως χρεώσεις εγκατάστασης, αμοιβές εκπαίδευσης και εκπτώσεις.

Οι κρατήσεις αποτελούν πρωταρχικό δείκτη μελλοντικής αύξησης εσόδων. Οι κρατήσεις μπορούν να βοηθήσουν στη μέτρηση της αύξησης των πωλήσεων με την πάροδο του χρόνου. Εκτός από τις πωλήσεις, οι κρατήσεις βοηθούν τους CFO και τις ομάδες χρηματοδότησης στον προγραμματισμό των ταμειακών εκροών και εισροών. Στην πραγματικότητα, βοηθά τις ομάδες χρηματοδότησης να αναφέρουν τις κρατήσεις ως δεσμευμένα χρήματα, χωρίς να τις καταγράφουν ως έσοδα και έτσι αποφεύγεται ο ανακριβής υπολογισμός του MRR ή του ARR (Ετήσια επαναλαμβανόμενα έσοδα).

Billings

Billings είναι τα ποσά των τιμολογίων που χρεώνονται στους πελάτες. Αυτό μπορεί να είναι για μια συγκεκριμένη χρονική περίοδο, για παράδειγμα πάνω από ένα μήνα ή ολόκληρο το έτος. Με απλά λόγια, οι χρεώσεις περιλαμβάνουν χρήματα που οφείλονται στον πελάτη σας.

Εάν ένα SaaS έχει υψηλές κρατήσεις αλλά χαμηλότερες χρεώσεις, αποτελεί κορυφαίο δείκτη μελλοντικών προβλημάτων ταμειακών ροών. Για να διατηρήσουν υγιείς ταμειακές ροές, οι επιχειρήσεις SaaS πρέπει να σκεφτούν τρόπους για να κάνουν τους πελάτες να πληρώσουν εκ των προτέρων και να αυξήσουν τις χρεώσεις. Αυτό μπορεί να γίνει προσφέροντας εκπτώσεις στις ετήσιες πληρωμές.

Έσοδα

Έσοδα είναι το εισόδημα που κερδίζετε όταν παρέχετε πραγματικά την υπηρεσία σας στους πελάτες. Για κάθε μήνα επιτυχούς παροχής υπηρεσιών, μπορείτε να «αναγνωρίσετε» τα έσοδα για αυτόν τον μήνα. Αυτό ισχύει σύμφωνα με τους κανόνες GAAP, οι οποίοι δηλώνουν ότι τα έσοδα μπορούν να αναγνωριστούν μόνο όταν «κερδίσουν».

Το να βασίζεστε μόνο σε κρατήσεις και χρεώσεις για την αξιολόγηση της απόδοσης σημαίνει ότι μπορεί να βλέπετε διογκωμένους αριθμούς. Ένας πιο ακριβής τρόπος είναι να παρακολουθείτε τα αναγνωρισμένα έσοδα, τα οποία είναι το πραγματικό ποσό που κερδίζει η επιχείρηση σε αντάλλαγμα για το προϊόν ή την υπηρεσία.

Με το αναλυτικό μας παράδειγμα εδώ, μάθετε πώς να υπολογίσετε τις κρατήσεις SaaS, τις χρεώσεις και το MRR.

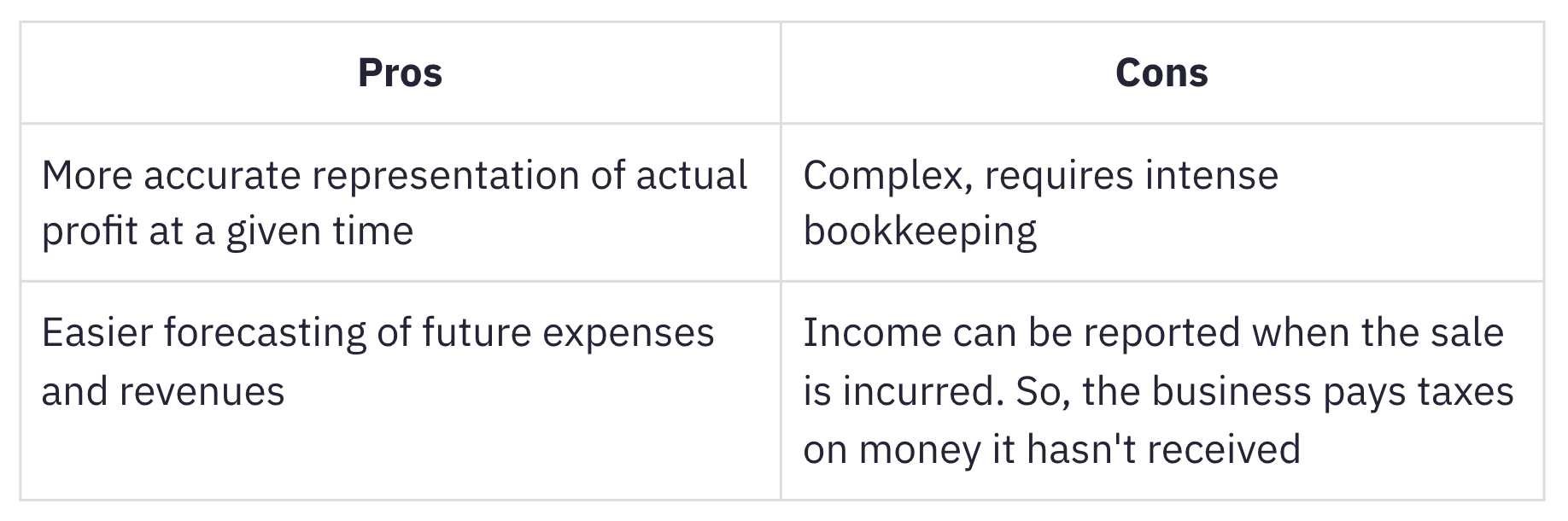

Τι είναι η λογιστική σε δεδουλευμένη βάση;

Δεδουλευμένη λογιστική είναι όταν τα έσοδα και τα έξοδα καταγράφονται όταν κερδίζονται, ανεξάρτητα από το πότε εισέρχονται πραγματικά τα μετρητά ή πότε πραγματοποιούνται έξοδα. Η λογιστική σε δεδουλευμένη βάση ταιριάζει στις συνδρομητικές επιχειρήσεις, επειδή τα έσοδα από δεδουλευμένη βάση, εάν αναγνωρίζονται σωστά, στην πραγματικότητα παρακολουθεί το MRR.

Αυτή η μέθοδος χρησιμοποιείται πιο συχνά από τη λογιστική σε μετρητά, η οποία αναγνωρίζει τα έσοδα και τα έξοδα όταν λαμβάνονται μετρητά ή πληρωμές. Παρά την περίπλοκη φύση της, η λογιστική σε δεδουλευμένη βάση είναι πιο κατάλληλη για αναπτυσσόμενες επιχειρήσεις με μεγάλο απόθεμα. Μια επιχείρηση που έχει κατά μέσο όρο περισσότερα από 25 εκατομμύρια δολάρια σε ακαθάριστα έσοδα κάθε χρόνο είναι απαιτείται η χρήση της μεθόδου αυτοτέλειας, σύμφωνα με το IRS.

Η σημασία των λογιστικών προτύπων

Οι κανόνες και οι κατευθυντήριες γραμμές για τη χρηματοοικονομική λογιστική και την υποβολή εκθέσεων περιλαμβάνονται στα λογιστικά πρότυπα. Η αναγνώριση εσόδων είναι μία από τις αρχές των Γενικά Αποδεκτών Λογιστικών Αρχών στις Ηνωμένες Πολιτείες (GAAP US), η οποία ρυθμίζεται από το Συμβούλιο Οικονομικών Λογιστικών Προτύπων (FASB). Η εναλλακτική λύση για τις περισσότερες άλλες χώρες είναι τα Διεθνή Πρότυπα Χρηματοοικονομικής Αναφοράς (ΔΠΧΑ 15), τα οποία ρυθμίζονται από το Συμβούλιο Διεθνών Λογιστικών Προτύπων (IASB).

Τα λογιστικά πρότυπα υπάρχουν για:

-

εξαλείψτε τις διακυμάνσεις στον τρόπο με τον οποίο οι επιχειρήσεις σε όλους τους κλάδους χειρίζονται τη λογιστική για παρόμοιες συναλλαγές, φέρνοντας τυποποίηση και διαφάνεια στη χρηματοοικονομική αναφορά σε εταιρείες και κλάδους.

-

να διευκολύνουν τους επενδυτές και τους ενδιαφερόμενους να κατανοήσουν και να συγκρίνουν τις οικονομικές καταστάσεις μεταξύ εταιρειών και βιομηχανιών.

Η γέννηση του ASC 606

Όπως στο a ανακοίνωση που εξέδωσε η FASB, οι απαιτήσεις αναγνώρισης εσόδων των ΔΠΧΠ δεν διέθεταν επαρκείς λεπτομέρειες και οι λογιστικές απαιτήσεις των US GAAP θεωρήθηκαν αντικρουόμενες σε ορισμένους τομείς.

Για να ξεπεραστούν αυτές οι ελλείψεις, το FASB και τα IFRS ένωσαν τα χέρια για να δημιουργήσουν ένα νέο πρότυπο αναγνώρισης εσόδων, που ονομάζεται ASC 606 Έσοδα από συμβάσεις με πελάτες.

Το ASC 606 ορίζει ένα ευέλικτο, ισχυρό πλαίσιο που περιλαμβάνει τις αρχές αναγνώρισης εσόδων σε όλους τους κλάδους. Αυτό καθάρισε τα σύννεφα σύγχυσης που φαινόταν Λογιστική SaaS λόγω ασυνεπών και ασαφών πρακτικών.

ASC 606 & Αναγνώριση εσόδων στον κόσμο του SaaS

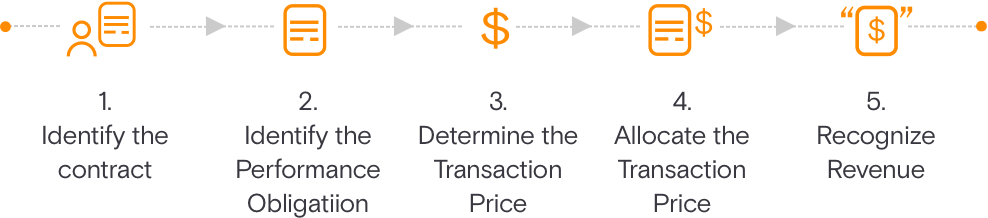

Το ASC 606 απλοποιεί την προετοιμασία των οικονομικών καταστάσεων μέσω ενός μοντέλου 5 βημάτων για την αναγνώριση εσόδων. Αυτό το μοντέλο έχει ως στόχο να κατευθύνει τις επιχειρήσεις σχετικά με το πόσα και πότε να αναγνωρίζουν τα έσοδα.

Προσδιορίστε τη σύμβαση με έναν πελάτη

Αυτό περιγράφει το κριτήρια πρέπει να πληρούνται κατά τη σύναψη σύμβασης με τον πελάτη για την παροχή προϊόντων ή υπηρεσιών. Η σύμβαση είναι αμοιβαία συμφωνημένη (γραπτή ή προφορική) και ορίζει τα δικαιώματα και τις υποχρεώσεις κάθε μέρους.

Προσδιορίστε τις υποχρεώσεις εκτέλεσης στη σύμβαση

Αυτό περιγράφει όλες τις υποχρεώσεις εκτέλεσης ή τα παραδοτέα κατά την κατάρτιση της σύμβασης. Εάν οι υπηρεσίες ή τα προϊόντα είναι διακριτά, πρέπει να λογιστικοποιούνται ξεχωριστά.

Προσδιορίστε την τιμή συναλλαγής

Αυτό το βήμα περιλαμβάνει όλες τις εκτιμήσεις που πρέπει να ληφθούν κατά τον καθορισμό της τιμής συναλλαγής.

Κατανομή της τιμής συναλλαγής

Αυτό εξηγεί πώς η τιμή της συναλλαγής κατανέμεται σε όλες τις υποχρεώσεις απόδοσης που προσδιορίζονται στη σύμβαση. Αυτό περιλαμβάνει επίσης μεταβλητή εξέταση.

Αναγνωρίστε τα έσοδα όταν (ή όταν) εκπληρωθεί η υποχρέωση εκτέλεσης

Τα έσοδα μπορούν να αναγνωριστούν σε μια χρονική στιγμή ή με την πάροδο του χρόνου καθώς και όταν ο πελάτης επωφελείται από το προϊόν ή την υπηρεσία σας και καθοδηγείται από τη μεταβίβαση του ελέγχου στον πελάτη.

Υπάρχουν πέντε κριτήρια για την αναγνώριση μιας αμοιβής συμφωνίας ως εσόδων. Πρέπει να πληρούνται όλες αυτές οι προϋποθέσεις:

Απόδοση:

-

Οι κίνδυνοι και τα οφέλη έχουν μεταφερθεί από τον πωλητή στον αγοραστή: Οι κίνδυνοι και οι ανταμοιβές δεν θα μεταφερθούν στον αγοραστή έως ότου παραδοθεί ένας μήνας υπηρεσίας. Αυτό συμβαίνει συνήθως όταν τα οφέλη του προϊόντος ή της υπηρεσίας έχουν μεταφερθεί στον πελάτη.

-

Ο πωλητής δεν έχει κανέναν έλεγχο στα αγαθά που πωλούνται: Στο πλαίσιο SaaS, αυτό μπορεί να εκπληρωθεί μόλις ο πελάτης χρησιμοποιήσει το προϊόν για τουλάχιστον ένα μήνα ή περισσότερο.

Συλλεκτικότητα:

-

Η είσπραξη της πληρωμής είναι εύλογα εξασφαλισμένη: Τουλάχιστον στην περίπτωση των περισσότερων συναλλαγών με πιστωτικές κάρτες, οι επιχειρήσεις SaaS μπορούν να είναι αρκετά βέβαιες (εντός λογικής) σχετικά με τη δυνατότητα είσπραξης των πληρωμών.

Μέτρηση:

-

Το ποσό των εσόδων μπορεί να μετρηθεί εύλογα: Το ποσό των εσόδων που κερδίζει μια επιχείρηση SaaS βασίζεται σε χρεώσεις ανάλογες με τις παρεχόμενες υπηρεσίες. Αυτό μπορεί να είναι μετρήσιμα έσοδα για ρυθμίσεις σταθερής αμοιβής ή μονάδα ή ποσότητα βάσει όγκου ή επιχειρηματικά μοντέλα που βασίζονται στη χρήση.

-

Το κόστος απόκτησης των εσόδων μπορεί να μετρηθεί εύλογα: Στο SaaS, το κόστος εξυπηρέτησης ενός νέου πελάτη είναι συνήθως αμελητέο, εκτός εάν οι υπηρεσίες υλοποίησης είναι σημαντικές και αναγνωρίζονται ως ξεχωριστή υποχρέωση απόδοσης.

Βασικές προκλήσεις της αναγνώρισης εσόδων SaaS

Για τα ετήσια σχέδια, η αναγνώριση εσόδων είναι απλή. Ωστόσο, η πολυπλοκότητα σταδιακά αυξάνεται όταν υπάρχουν τροποποιήσεις σε προγράμματα συνδρομής όπως:

-

Ακύρωση συνδρομής στη μέση ροή

-

Αναβάθμιση από μηνιαίο πρόγραμμα σε ετήσιο πρόγραμμα στα μέσα του έτους

-

Υποβάθμιση από υψηλότερο πρόγραμμα (12000 $) σε χαμηλότερο πρόγραμμα (6000 $)

Γίνεται πιο περίπλοκο με αυτές τις δυνατότητες που συχνά ομαδοποιούνται στο SaaS:

-

Τέλη εγκατάστασης

-

Τέλη υποστήριξης

-

Συμβουλευτικές υπηρεσίες

-

Προσαρμογή

-

Χρεώσεις με βάση τη χρήση

Ανάλογα με τη φύση των υποχρεώσεων απόδοσης και τον τρόπο εκπλήρωσής τους, οι εταιρείες SaaS έχουν μια σειρά από μεθόδους αναγνώρισης εσόδων για να επιλέξουν. Μπορείτε να διαβάσετε μια λεπτομερή ανάλυση των κοινών μεθόδους αναγνώρισης εσόδων και πώς εφαρμόζονται σε επιχειρήσεις SaaS.

Σε σύνθετα σενάρια εσόδων, η αναγνώριση εσόδων πρέπει να αναλογικά και να βαθμονομείται. Θα σας καθοδηγήσουμε σε καθένα από αυτά τα σενάρια λεπτομερώς.

Σενάρια αναγνώρισης εσόδων για εταιρείες SaaS

Ας πάρουμε ένα παράδειγμα της «Help!», μιας εταιρείας SaaS που ειδικεύεται στη διαχείριση γραφείου υποστήριξης και έκδοσης εισιτηρίων. Βοήθεια! προσφέρει τρία προγράμματα για τους συνδρομητές τους. Σχέδιο ανάπτυξης, Pro Plan και σχέδιο Enterprise ύψους $6000, $12000 και $24000 ετησίως αντίστοιχα. 'Βοήθεια!' προσφέρει επίσης την ευελιξία να προσθέσετε επιπλέον χρήστες εάν απαιτείται.

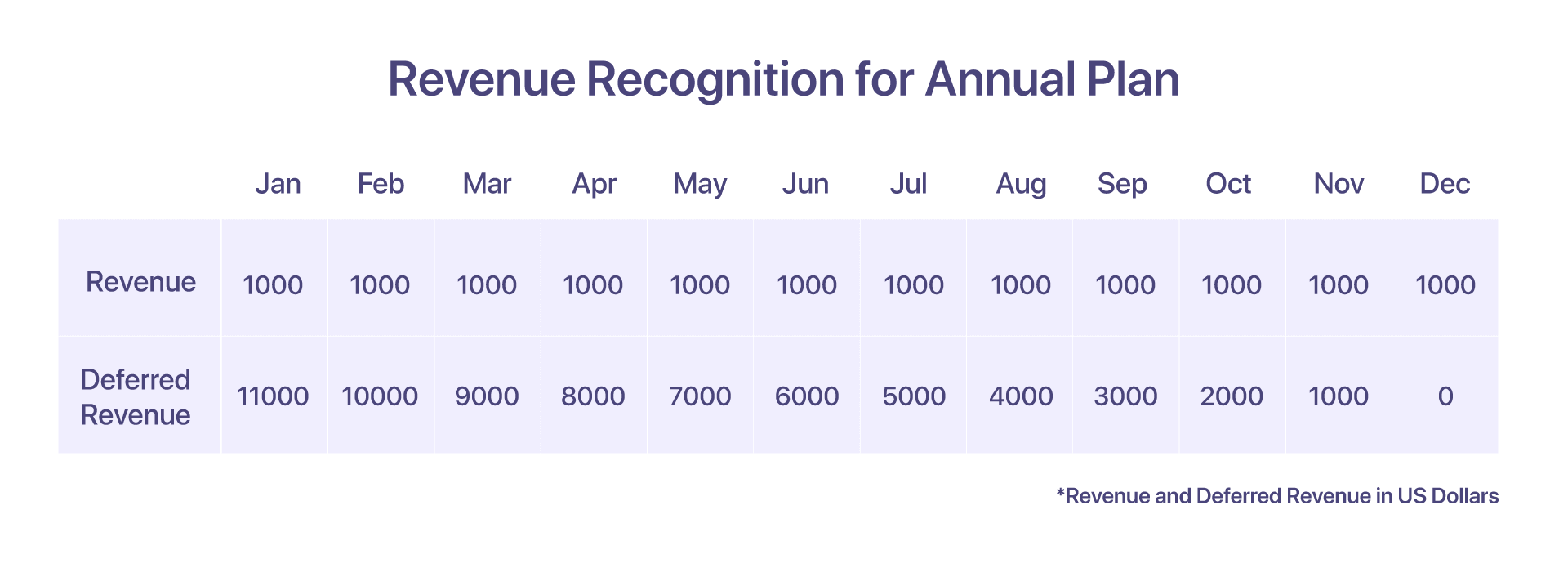

1. Αναγνώριση εσόδων για ετήσιο πρόγραμμα

Ας υποθέσουμε ότι ένας πελάτης έχει επιλέξει το ετήσιο Pro Plan με τιμή 12000 $ ετησίως από τον Ιανουάριο. Η αναγνώριση εσόδων, σε αυτήν την περίπτωση, είναι αρκετά απλή.

Τιμολογούνται με τιμολόγιο 12000 $ προκαταβολικά στις αρχές Ιανουαρίου. Αλλά όπως αναφέρθηκε προηγουμένως, μόνο 1000 $ αναγνωρίζονται τον Ιανουάριο. Τι γίνεται με τα έσοδα που εισπράττονται αλλά δεν αναγνωρίζονται; Τα υπόλοιπα 11000$, καταγράφονται ως αναβαλλόμενα έσοδα.

Στο τέλος κάθε επόμενου μήνα, αναγνωρίζονται άλλα 1000 $ για τις υπηρεσίες που παρέχονται από τη Βοήθεια!. Αυτό συνεχίζεται, μέχρι τον Δεκέμβριο, όταν Βοήθεια! Έχει εκπληρώσει πλήρως την υποχρέωσή της προς τον πελάτη

-

Το τιμολόγιο που θα εκδοθεί τον Ιανουάριο θα είναι 12000 $

-

Έσοδα που αναγνωρίστηκαν τον Ιανουάριο: $1000

-

Αναβαλλόμενα έσοδα τον Ιανουάριο: $11000

-

Έσοδα που αναγνωρίστηκαν στις 31 Δεκεμβρίου: $12000

-

Υπόλοιπα αναβαλλόμενων εσόδων από τις 31 Δεκεμβρίου: 0 $

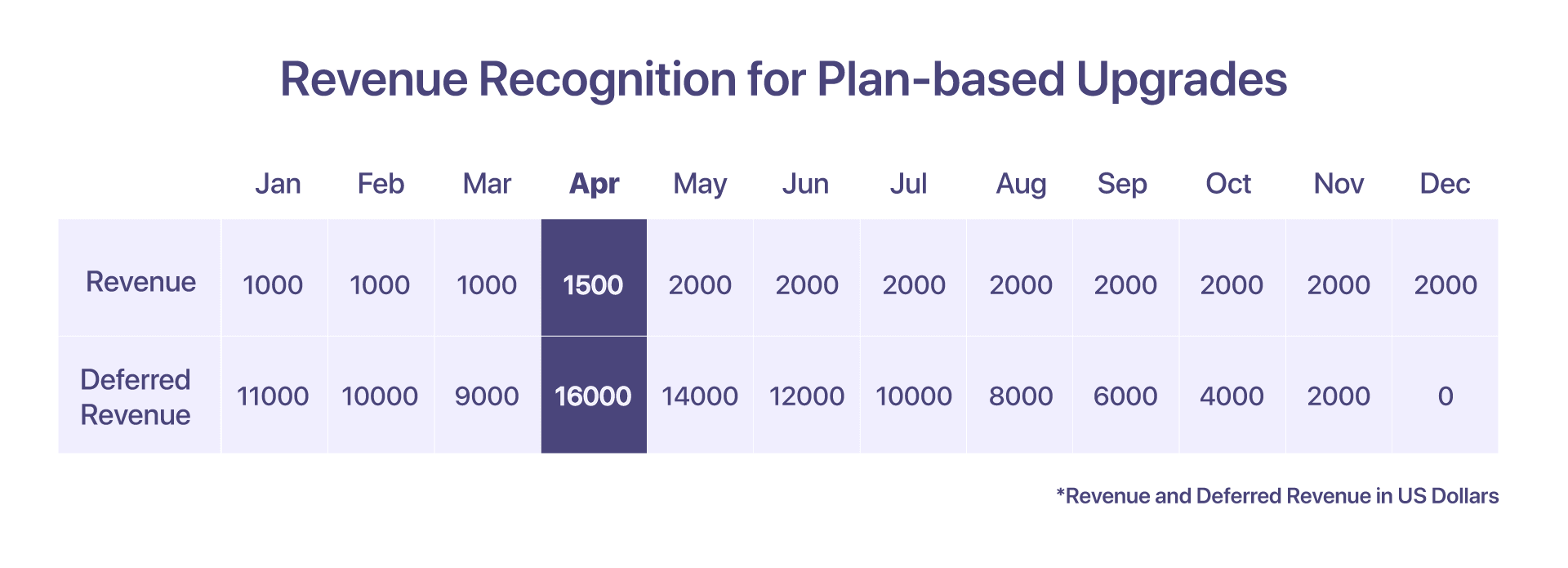

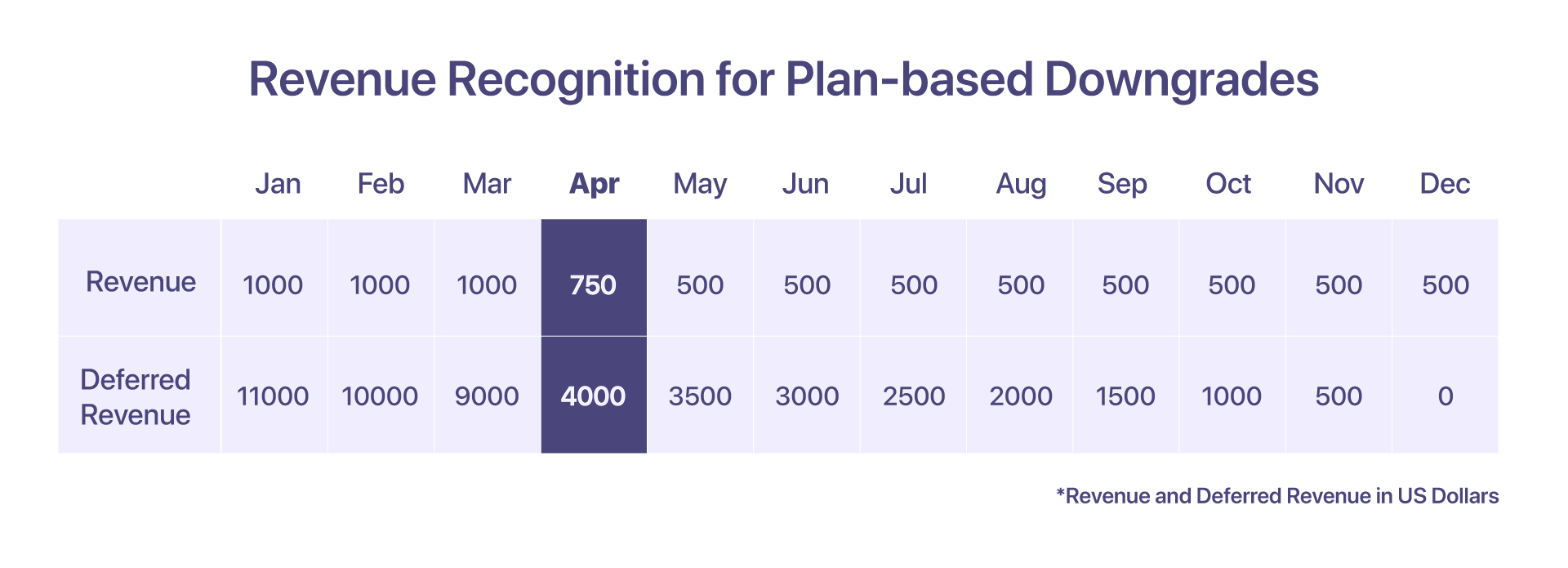

2. Αναγνώριση εσόδων για αναβαθμίσεις βάσει σχεδίου

Ο πελάτης αποφασίζει να κάνει αναβάθμιση από πρόγραμμα Pro σε Enterprise, δηλαδή από $12000 σε $24000, στις 15 Απριλίου.

Από την άποψη της αναφοράς, η αναφορά MRR για τον Απρίλιο θα έδειχνε ότι το MRR για το σχέδιο Enterprise είναι 2000 $.

Από την άποψη της αναγνώρισης εσόδων, η οποία εξαρτάται από τη χρέωση και τις παρεχόμενες υπηρεσίες, η ακολουθία των γεγονότων που οδήγησαν στην αναγνώριση εσόδων για τον Απρίλιο θα πρέπει να είναι η εξής:

-

Τιμολόγιο που εκδόθηκε τον Ιανουάριο: 12000 $

-

Έσοδα που αναγνωρίστηκαν έως τις 31 Μαρτίου: 3000 $

-

Έσοδα που αναγνωρίστηκαν έως τις 15 Απριλίου: 500 $ (για 15 ημέρες παρεχόμενης υπηρεσίας)

-

Συνολικά έσοδα που αναγνωρίστηκαν από τον Ιανουάριο έως τις 15 Απριλίου: 3500 $

-

Συγκεντρώθηκε πιστωτικό σημείωμα = $8500, νέο αναλογικό τιμολόγιο: $17000

-

Συνολικά έσοδα που αναγνωρίστηκαν τον Απρίλιο: 1500 $ (1000 $ για τις υπόλοιπες ημέρες παροχής υπηρεσιών)

-

Αναβαλλόμενα έσοδα στα τέλη Απριλίου: $16000 ($24000 αναλογικά από τις 15 Απριλίου έως τις 31 Δεκεμβρίου)

-

Έσοδα που αναγνωρίστηκαν τους επόμενους μήνες (Μάιος έως Δεκέμβριος): 2000 $/μήνα

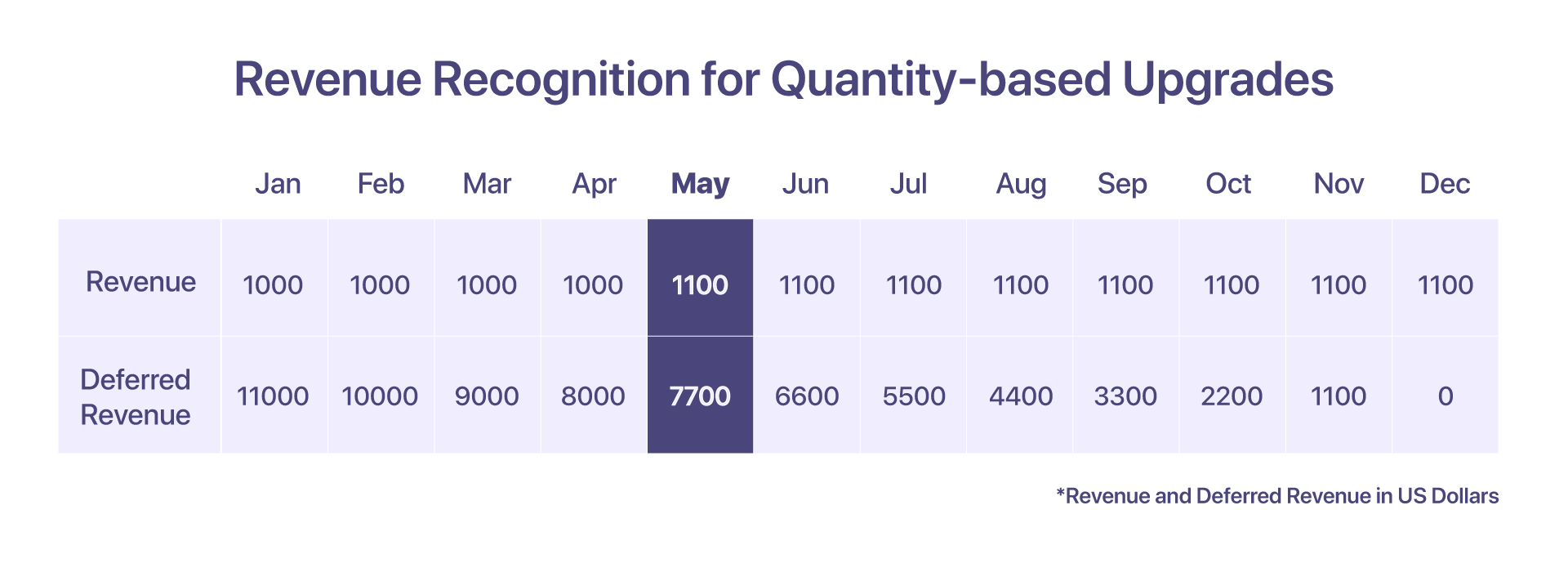

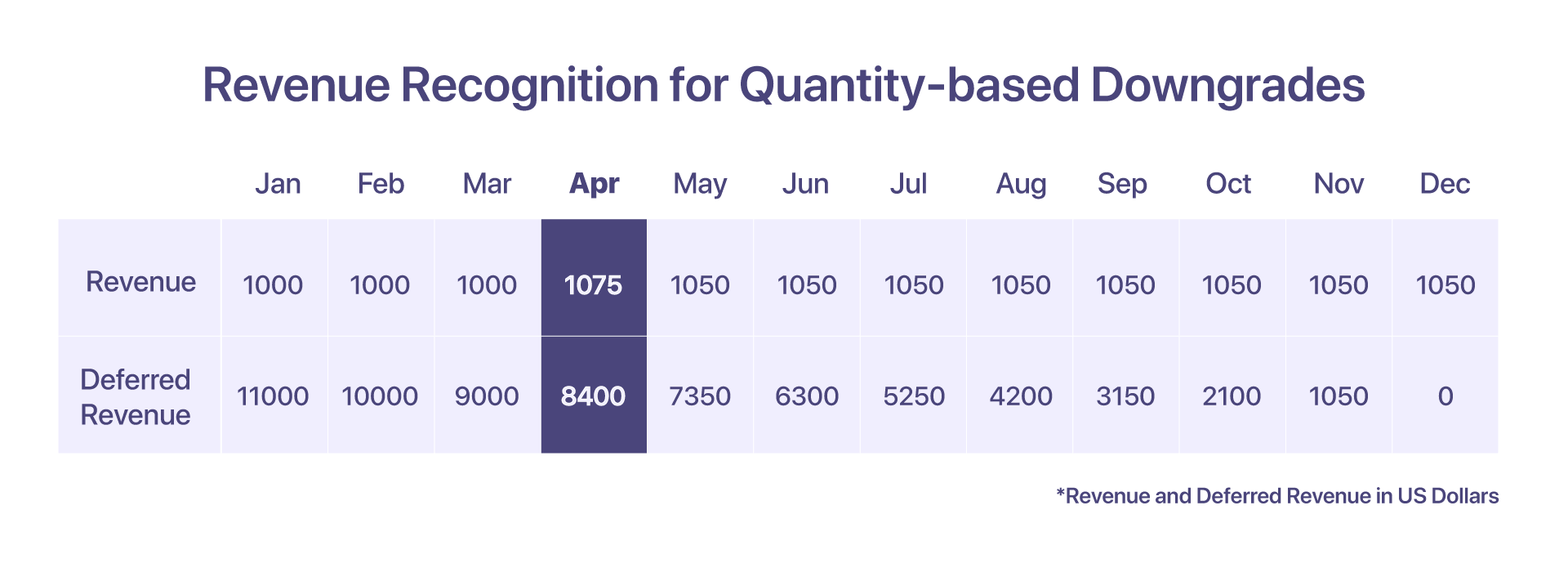

3. Αναγνώριση εσόδων για αναβαθμίσεις βάσει ποσότητας

Εάν ο πελάτης αποφασίσει να φιλοξενήσει 10 επιπλέον πράκτορες στο υπάρχον Pro Plan την 1η Μαΐου, στην τιμή των 10 $ ανά αντιπρόσωπο για τους επόμενους μήνες, τότε αυτό πληροί τις προϋποθέσεις ως αναβάθμιση βάσει ποσότητας.

Σε αυτήν την περίπτωση, θα δημιουργηθεί νέο τιμολόγιο για τους επιπλέον 10 πράκτορες.

-

Τιμολόγιο που εκδόθηκε τον Ιανουάριο: 12000 $

-

Έσοδα που αναγνωρίστηκαν από τον Ιανουάριο έως τον Απρίλιο: $4000

-

Ποσότητα που αναβαθμίστηκε από 100 σε 110 πράκτορες την 1η Μαΐου με χρέωση 10 $ ανά αντιπρόσωπο

-

Το αναλογικό τιμολόγιο θα δημιουργηθεί τον Μάιο για 800 $

-

Έσοδα που αναγνωρίστηκαν τον Μάιο και τους επόμενους μήνες: $1100 ($1000 + ($10*10 πράκτορες)

-

Αναβαλλόμενα έσοδα τον Μάιο: $7700

-

Αναβαλλόμενα έσοδα τον Ιούνιο: $6600

4. Αναγνώριση εσόδων για υποβαθμίσεις βάσει σχεδίου

Εάν ο πελάτης υποβαθμίσει από το Pro Plan των 12000 $ στο Πρόγραμμα Ανάπτυξης των 6000 $, στις 15 Απριλίου, δείτε πώς μπορούν να αναγνωριστούν τα έσοδα:

Τα έσοδα που αναγνωρίστηκαν από την 1η Απριλίου έως τις 15 Απριλίου (στο πλαίσιο του προγράμματος Pro) είναι 500 $. Μετά την υποβάθμιση, θα εκδοθεί πιστωτικό σημείωμα 8500 $ και τα έσοδα που θα αναγνωριστούν από τις 15 Απριλίου έως τις 30 Απριλίου (στο πλαίσιο του προγράμματος Ανάπτυξης) θα είναι 250 $.

-

Τιμολόγιο που εκδόθηκε τον Ιανουάριο: 12000 $

-

Έσοδα που αναγνωρίστηκαν από τον Ιανουάριο έως τον Μάρτιο: $3000

-

Έσοδα που αναγνωρίστηκαν από την 1η Απριλίου έως τις 15 Απριλίου: 500 $

-

Θα εκδοθεί ένα πιστωτικό σημείωμα για $8500

-

Ένα νέο αναλογικό τιμολόγιο θα δημιουργηθεί για 4250 $

-

Συνολικά έσοδα που αναγνωρίστηκαν τον Απρίλιο: 750 $

-

Έσοδα που αναγνωρίστηκαν τους επόμενους μήνες (Μάιος έως Δεκέμβριος): 500 $/μήνα

-

Αναβαλλόμενα έσοδα τον Απρίλιο: $4000

-

Αναβαλλόμενα έσοδα τον Μάιο: $350

5. Αναγνώριση εσόδων για υποβαθμίσεις βάσει ποσότητας

Ας υποθέσουμε ότι ο πελάτης χρησιμοποιούσε το επαγγελματικό πρόγραμμα των 12000 $ ετησίως με 10 επιπλέον πράκτορες (με 10 $ ανά πράκτορα) από τον Ιανουάριο. Ωστόσο από τις 15 Απριλίου και μετά αποφασίζουν να υποβαθμίσουν σε 5 πράκτορες.

Θα εκδοθεί ένα πιστωτικό σημείωμα για την προσαρμογή του μειωμένου αριθμού αντιπροσώπων και θα δημιουργηθεί ένα αναλογικό τιμολόγιο.

-

Τιμολόγιο που εκδόθηκε τον Ιανουάριο: 12000 $

-

Έσοδα που αναγνωρίστηκαν από τον Ιανουάριο έως τον Μάρτιο: $3300

-

Έσοδα που αναγνωρίστηκαν τον Απρίλιο: $1000 + $50 (πρώτες 15 ημέρες) + $25 (τελευταίες 15 ημέρες για 5 πράκτορες) = $1075

-

Δημιουργήθηκε πιστωτικό σημείωμα: 750 $ (8*100 + 50 $ για 15 ημέρες)

-

Δημιουργήθηκε αναλογικό τιμολόγιο: 425 $ (8*50 + 25 $ για 15 ημέρες)

-

Έσοδα που αναγνωρίστηκαν τους επόμενους μήνες (Μάιος έως Δεκέμβριος): 1050 $/μήνα

-

Αναβαλλόμενα έσοδα τον Απρίλιο: $8000 + $400 (για 5 επιπλέον πράκτορες) = $8400

-

Αναβαλλόμενα έσοδα τον Μάιο: $7350

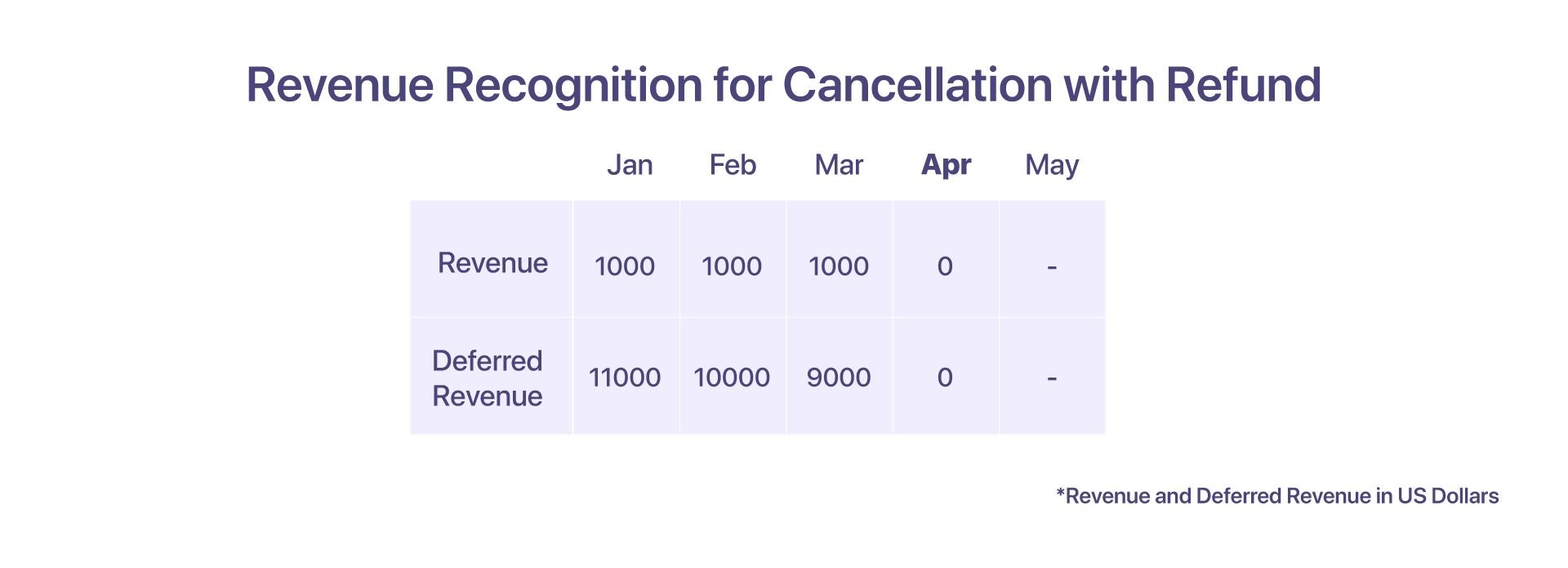

6. Αναγνώριση εσόδων για ακύρωση με επιστροφή χρημάτων

Ο πελάτης πληρώνει 12000 $ προκαταβολικά για να βοηθήσει! μετά την ετήσια σύμβαση διάρκειας 12 μηνών τον Ιανουάριο. Ωστόσο, αποφάσισαν να ζητήσουν ακύρωση τον Απρίλιο.

Δύο πιθανά σενάρια που μπορεί να συναντήσει ο πελάτης, ανάλογα με το πώς Βοήθεια! επιθυμεί να επιβάλει τα συμβατικά της δικαιώματα.

Σε περίπτωση ακύρωσης με επιστροφή χρημάτων, ο πελάτης ακυρώνει τις υπηρεσίες από τη Βοήθεια! στις αρχές Απριλίου με επιστροφή χρημάτων. Βοήθεια! αναγνωρίζει τα έσοδα μέχρι τον Μάρτιο. Βοήθεια! δημιουργεί επίσης ένα πιστωτικό σημείωμα για $9000 και επιστρέφει το ποσό για να τεκμηριώσει την ακύρωση.

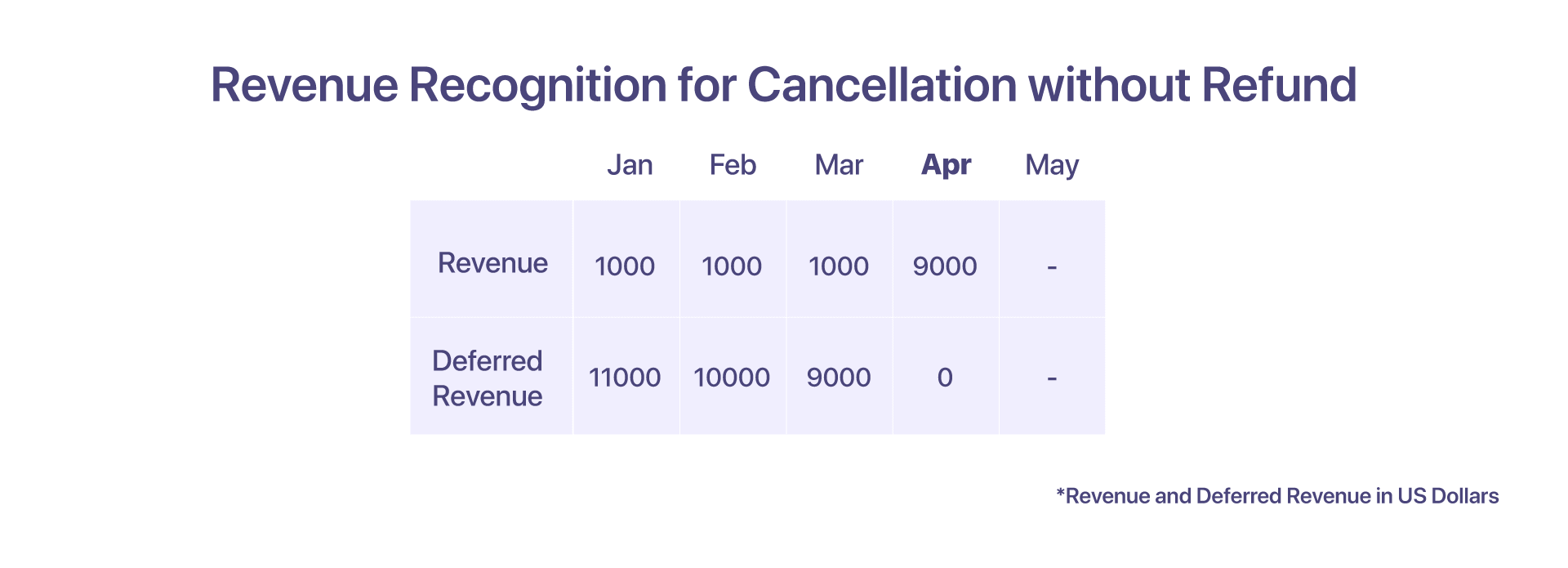

7. Αναγνώριση εσόδων για ακύρωση χωρίς επιστροφή χρημάτων

Σε περίπτωση ακύρωσης χωρίς επιστροφή χρημάτων, ο πελάτης ακυρώνει τις υπηρεσίες από τη Βοήθεια! στις αρχές Απριλίου, αλλά συμβατικά, δεν δικαιούται ολική ή μερική επιστροφή χρημάτων. Βοήθεια! μπορεί στη συνέχεια να αναγνωρίσει το υπόλοιπο αναβαλλόμενο ποσό ως έσοδα τον Απρίλιο. Δεν έχει δημιουργηθεί πιστωτικό σημείωμα σε αυτήν την περίπτωση.

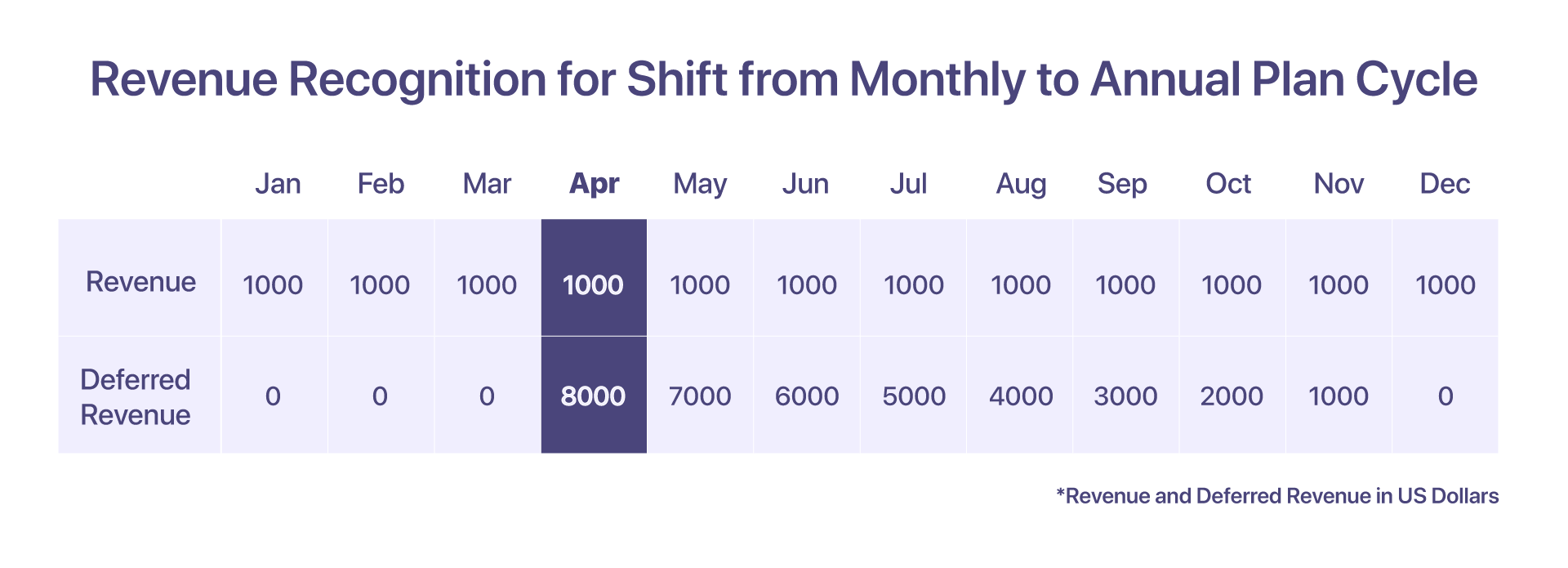

8. Αναγνώριση εσόδων για μετατόπιση σε κύκλο μηνιαίο σε ετήσιο πρόγραμμα

Ο πελάτης έχει εγγραφεί με Βοήθεια! σε μηνιαίο πρόγραμμα 1000 $/μήνα. Σε αυτό το σενάριο, τα έσοδα από κάθε μήνα μπορούν να αναγνωριστούν τον ίδιο μήνα.

Ωστόσο, εάν ο πελάτης αποφασίσει να μετατοπίσει τον κύκλο του προγράμματος από ένα μηνιαίο πρόγραμμα στο ετήσιο πρόγραμμα Pro στα 12000 $/έτος στις αρχές Απριλίου, τότε ο λογαριασμός αναβαλλόμενων εσόδων θα πρέπει να διατηρεί το αναλογικό ποσό των 8000 $ από τον Απρίλιο.

-

Τιμολόγιο συγκεντρώθηκε τον Ιανουάριο = 1000 $

-

Έσοδα που αναγνωρίστηκαν από τον Ιανουάριο έως τον Μάρτιο = $3000

-

Έσοδα που αναγνωρίστηκαν τον Απρίλιο = $1000

-

Αναλογικό τιμολόγιο που συγκεντρώθηκε για το Pro Plan από τον Απρίλιο έως τον Δεκέμβριο, για 9000 $

-

Αναβαλλόμενα έσοδα τον Απρίλιο = $8000

-

Αναβαλλόμενα έσοδα τον Μάιο = 7000 $

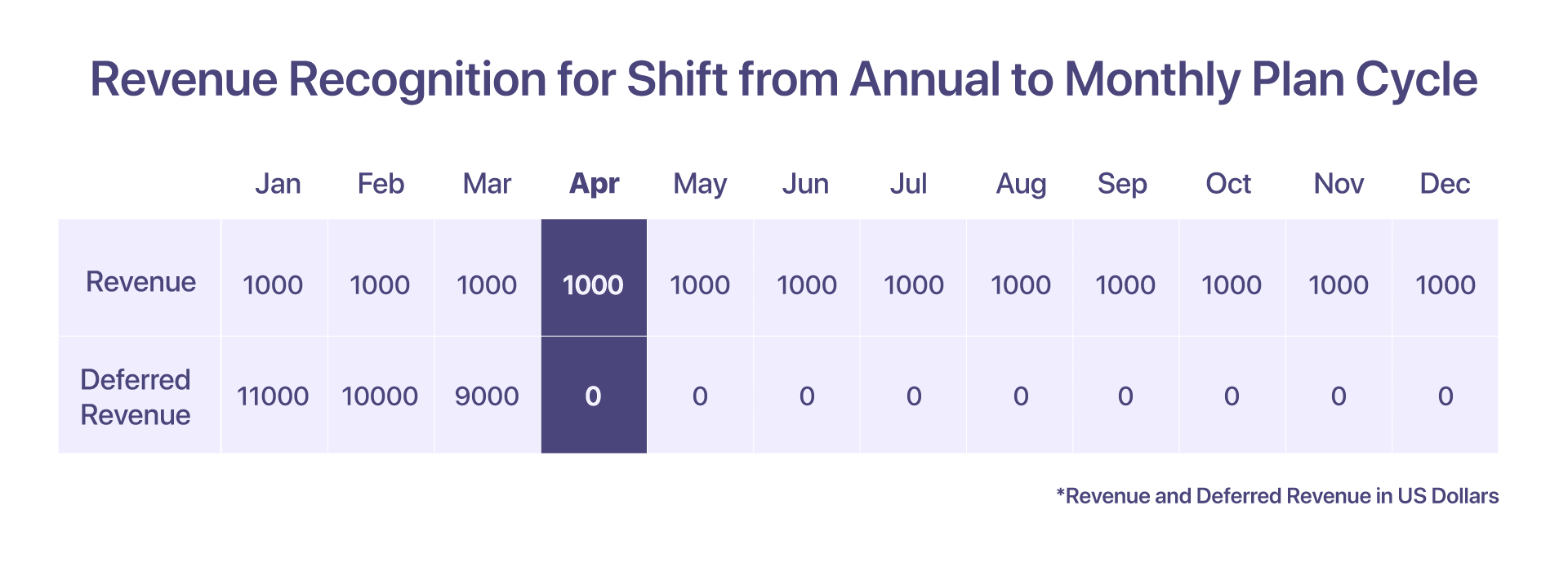

9. Αναγνώριση εσόδων για μετατόπιση του κύκλου ετήσιου σε μηνιαίο πρόγραμμα

Ο πελάτης έχει εγγραφεί για το Pro σχέδιο $12000 με Βοήθεια!. Τα έσοδα που αναγνωρίζονται ανά τους μήνες είναι τα ίδια με αυτά ενός ετήσιου προγράμματος, όπου τα έσοδα που αναγνωρίζονται ανά μήνα είναι 1000 $.

Αλλά αν αποφασίσουν να μεταβούν σε ένα μηνιαίο πρόγραμμα στα 1000 $/μήνα στις αρχές Απριλίου, τότε Βοήθεια! εκδίδει πιστωτικό σημείωμα 8000 $ για επιστροφή χρημάτων τον Απρίλιο και στη συνέχεια, τα έσοδα αναγνωρίζονται στους αντίστοιχους μήνες.

-

Το τιμολόγιο εκδίδεται τον Ιανουάριο για $12000

-

Έσοδα που αναγνωρίστηκαν από τον Ιανουάριο έως τον Μάρτιο = 3000 $ (1000 $/μήνα)

-

Αναβαλλόμενα έσοδα Μαρτίου = 9000 $

-

Έσοδα που αναγνωρίστηκαν τον Απρίλιο = $1000

-

Το πιστωτικό σημείωμα $8000 που εκδόθηκε τον Απρίλιο και τα αναβαλλόμενα έσοδα τον Απρίλιο είναι $0 μετά τη μετατόπιση του κύκλου προγράμματος

-

Αναβαλλόμενα έσοδα τον Μάιο = 0 $

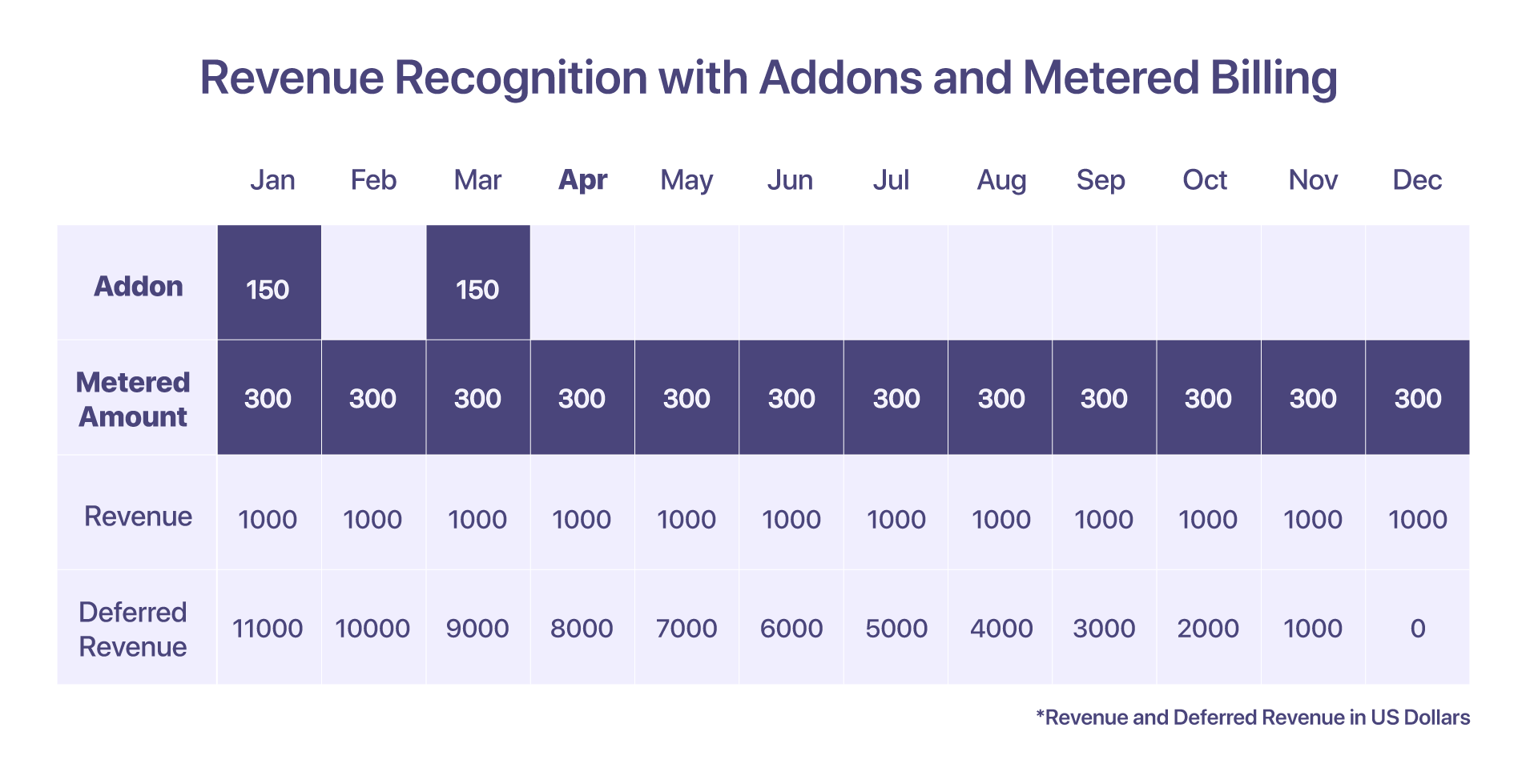

10. Αναγνώριση εσόδων για πρόσθετα και μετρημένη χρέωση

Ο πελάτης περιλαμβάνει ένα πρόσθετο – Χρέωση εγκατάστασης, για τον μήνα Ιανουάριο, με τιμή 150 $, μαζί με ένα στοιχείο μετρημένης χρέωσης με τιμή 300 $ ανά μήνα.

Υπάρχει διαφορά στην αναγνώριση εσόδων για πρόσθετα και μετρημένη χρέωση. Οι υπερβολές που προκύπτουν στη μετρημένη τιμολόγηση θα αναγνωρίζονται στο μήνα κατά τον οποίο συσσωρεύονται. Όσον αφορά τα πρόσθετα, το ποσό αναγνωρίζεται με βάση το πότε τιμολογείται.

-

Τιμολόγιο που κυκλοφόρησε τον Ιανουάριο: 12000 $ + πρόσθετα και μετρημένο στοιχείο χρέωσης

-

Έσοδα που αναγνωρίστηκαν τον Ιανουάριο: $1450. Το μετρούμενο ποσό των 300 $ θα συγκεντρωθεί από τον Δεκέμβριο.

-

Αναβαλλόμενα έσοδα τον Ιανουάριο: 11000 $, δεδομένου ότι τα έσοδα αναγνωρίζονται για πρόσθετα και μετρημένες χρεώσεις τον ίδιο μήνα, τα αναβαλλόμενα έσοδα για τέτοια στοιχεία θα είναι μόνο μηδενικά.

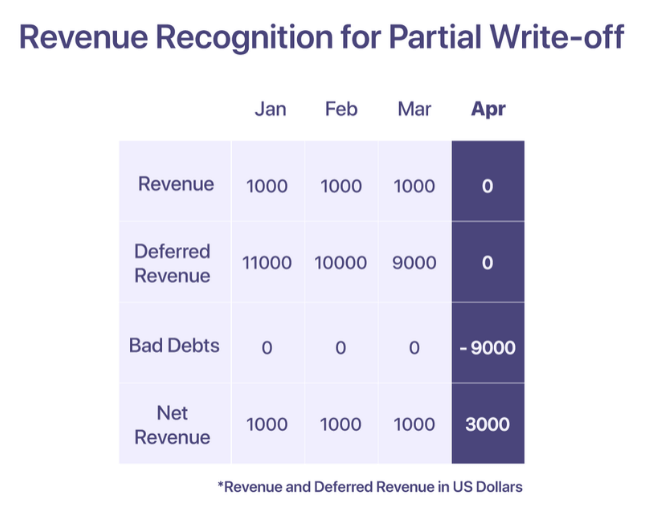

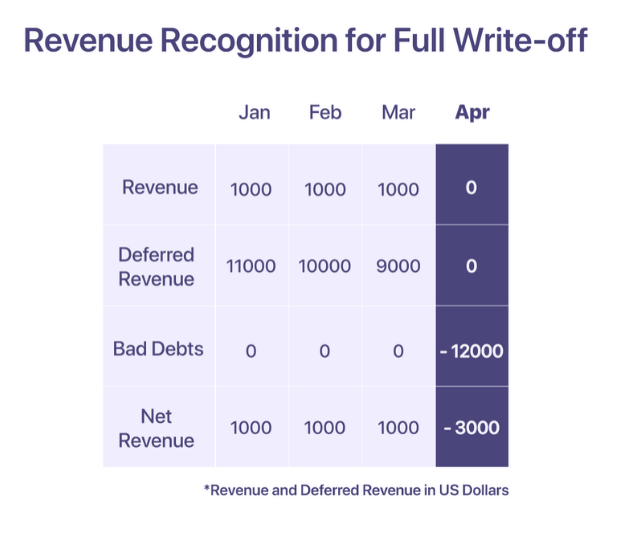

11. Αναγνώριση εσόδων για επισφαλείς απαιτήσεις και διαγραφές

Σύμφωνα με τα GAAP, τα έσοδα από μια πώληση μπορούν να αναγνωριστούν όταν παρέχονται οι υπηρεσίες. Ωστόσο, εάν μια επιχείρηση δεν καταφέρει να εισπράξει τις πληρωμές, η επιχείρηση πρέπει να το αναφέρει ως επισφαλές χρέος στον λογαριασμό εξόδων της, για να αντισταθμίσει τα έσοδα που αναφέρθηκαν κατά την πώληση. Η εταιρεία μπορεί να αποφασίσει να διαγράψει μια επισφαλή οφειλή όταν η πληρωμή κριθεί μη είσπραξη.

Υπάρχουν δύο τύποι διαγραφών. μερική διαγραφή και πλήρης διαγραφή.

Μερική διαγραφή

Μερική διαγραφή γίνεται όταν ένα μερικό ποσό του συνολικού ποσού τιμολογίου πραγματοποιηθεί και το υπόλοιπο είναι ανεπίδεκτο είσπραξης.

Πες, Βοήθεια! συγκεντρώνει ένα τιμολόγιο 12000 $ προς έναν πελάτη, τον μήνα Ιανουάριο. 'Βοήθεια!' αναγνωρίζει έσοδα 1000 $ κάθε μήνα και το υπόλοιπο διατηρείται στον λογαριασμό αναβαλλόμενων εσόδων. Ωστόσο, ο πελάτης δηλώνει ότι δεν θα μπορεί να πληρώσει από τον Απρίλιο και μετά, λόγω ανεπαρκών κεφαλαίων. Το ποσό κρίνεται ανείσπρακτο από τον Απρίλιο και διαγράφεται ως επισφαλής οφειλή τον Απρίλιο.

Πλήρης διαγραφή

Η πλήρης διαγραφή λαμβάνει χώρα όταν το πλήρες ποσό στο τιμολόγιο κριθεί μη είσπραξη.

Πες, Βοήθεια! συγκεντρώνει ένα τιμολόγιο 12000 $ προς έναν πελάτη, τον μήνα Ιανουάριο. Ωστόσο, ο πελάτης δεν μπορεί να πραγματοποιήσει την πληρωμή από τον Ιανουάριο και μετά. Μετά από επανειλημμένα αιτήματα, Βοήθεια! αποφασίζει τον Απρίλιο ότι το ποσό είναι ανείσπρακτο και το διαγράφει τον Απρίλιο.

Βέλτιστες πρακτικές στην αναγνώριση εσόδων

-

Χρησιμοποιήστε τα "αναβαλλόμενα έσοδα" ως λογαριασμό ελέγχου για να ελαχιστοποιήσετε τον αντίκτυπο στα πραγματικά σας έσοδα

-

Συμψηφίστε τα έξοδα επισφαλών δανείων με έσοδα που αναγνωρίζονται κάθε μήνα για να αποκτήσετε μια πιο ρεαλιστική οικονομική έκθεση

-

Συμψηφίστε τις εκπτώσεις έναντι των εσόδων για να λάβετε έναν ακριβή αριθμό «καθαρών πωλήσεων» στην αναφορά σας

-

Κατανοήστε πώς φαίνεται η κατανομή των εσόδων και των αναβαλλόμενων εσόδων στα κανάλια και πώς μπορούν να καθοδηγήσουν τη λήψη αποφάσεων

-

Κατανόηση και συμμόρφωση με τις απαιτήσεις γνωστοποίησης που επιβάλλονται για τον κλάδο σας για να διασφαλιστεί η διαφάνεια και η σαφήνεια στις οικονομικές αναφορές

Σχετικά διαβάστε: Βέλτιστες πρακτικές για την αναγνώριση εσόδων SaaS

Κάνοντας εύκολη την αναγνώριση εσόδων SaaS

Επαναλαμβανόμενη χρέωση και η αναγνώριση εσόδων θα πρέπει να συμβαδίζουν. Μπορεί να είναι πολύ χρονοβόρο και κουραστικό να υπάρχουν πολλές πηγές αλήθειας. Το Chargebee είναι μια πλατφόρμα διαχείρισης συνδρομών που όχι μόνο βοηθά στη διαχείριση της επαναλαμβανόμενης χρέωσης, αλλά και διασφαλίζει παγκόσμια αναγνώριση εσόδων.

Με Chargebee RevRec μπορείτε να

-

Αυτοματοποιήστε την αναγνώριση εσόδων συμβατή με το ASC 606

-

Καθορίστε και εφαρμόστε τις υποχρεώσεις απόδοσης στα γενικά σας βιβλία

-

Βελτιώστε την ακρίβεια των αναφορών και την αποτίμηση της επιχείρησης

-

Αυτοματοποιήστε τη ροή εργασιών των εσόδων σας από την παραγγελία πωλήσεων έως την αναγνώριση εσόδων

Η Chargebee απλοποιεί την αναγνώριση εσόδων χρησιμοποιώντας την πλατφόρμα τιμολόγησης ως την ενιαία πηγή αλήθειας, επιτρέποντας την απρόσκοπτη διαχείριση του επαναλαμβανόμενη χρέωση μαζί με την αναφορά εσόδων για ταχέως αναπτυσσόμενες νεοφυείς επιχειρήσεις σε δημόσιες εταιρείες.

Αυτοματοποιήστε την αναγνώριση εσόδων για την επιχείρησή σας SaaS σήμερα >

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- Platoblockchain. Web3 Metaverse Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- πηγή: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 μήνες

- 2023

- a

- Ικανός

- Σχετικά

- φιλοξενώ

- Λογαριασμός

- Λογιστήριο

- ακρίβεια

- ακριβής

- απέναντι

- πραγματικά

- Πρόσθετος

- Επιπλέον

- Μετά το

- κατά

- Πράκτορας

- παράγοντες

- Όλα

- διατεθεί

- ήδη

- εναλλακτική λύση

- ποσό

- Ποσά

- και

- ετήσιος

- ετησίως

- Άλλος

- χώρια

- ελκυστική

- Απρίλιος

- περιοχές

- γύρω

- συμφωνία

- προσόν

- αποφεύγοντας

- Κακός

- Υπόλοιπο

- βασίζονται

- βασικός

- βάση

- επειδή

- γίνεται

- πριν

- Αρχή

- είναι

- οφέλη

- ΚΑΛΎΤΕΡΟΣ

- χρέωσης

- επιτροπή

- κρατήσεις

- Ανάλυση

- Φέρνοντας

- επιχείρηση

- επιχειρήσεις

- υπολογίσει

- υπολογίζεται

- που ονομάζεται

- κάρτα

- περίπτωση

- Μετρητά

- ταμειακή ροή

- ορισμένες

- ΟΙΚΟΝΟΜΙΚΟΣ ΔΙΕΥΘΥΝΤΗΣ

- προκλήσεις

- κανάλια

- χρεώστης

- φορτισμένα

- Επιλέξτε

- σαφήνεια

- συλλέγουν

- συλλογή

- δέσμευση

- δεσμεύεται

- Κοινός

- συνήθως

- Εταιρείες

- εταίρα

- συγκρίνουν

- πλήρης

- συγκρότημα

- περίπλοκο

- Συμμόρφωση

- υποχωρητικός

- περίπλοκος

- συστατικό

- εξαρτήματα

- κατανοώ

- περιεκτικός

- έννοιες

- κατάσταση

- Αντιφατικός

- σύγχυση

- εξέταση

- θεωρήσεις

- θεωρούνται

- συνεχώς

- συμφραζόμενα

- σύμβαση

- συμβάσεις

- έλεγχος

- μετατρέπονται

- Αντίστοιχος

- Κόστος

- Δικαστικά έξοδα

- χώρες

- κάλυμμα

- δημιουργήθηκε

- δημιουργεί

- μονάδες

- πιστωτική κάρτα

- κριτήρια

- κρίσιμης

- κρίσιμος

- πελάτης

- Πελάτες

- κύκλος

- Ημ.

- Χρέος

- Δεκέμβριος

- αποφάσισε

- απόφαση

- δηλώνει

- Ορίζει

- παραδίδεται

- διανομή

- εξαρτώμενος

- Σε συνάρτηση

- Παρά

- λεπτομέρεια

- λεπτομερής

- καθέκαστα

- διαφορά

- δύσκολος

- σκηνοθεσία

- αποκάλυψη

- εκπτώσεις

- διακριτή

- διανομή

- Κατηφορικός

- που

- οδηγείται

- κατά την διάρκεια

- κάθε

- κέρδισε

- Κερδίστε

- Κέρδη

- αποτέλεσμα

- ενεργοποίηση

- περιλαμβάνει

- συνάντηση

- εξασφαλίζω

- εξασφαλίζει

- Εταιρεία

- ειδικά

- εγκαθιδρύω

- δημιουργία

- Αιθέρας (ΕΤΗ)

- Even

- εκδηλώσεις

- Κάθε

- εξελίσσεται

- παράδειγμα

- ανταλλαγή

- υφιστάμενα

- αναμένω

- έξοδα

- Εξηγεί

- ΑΠΟΤΥΓΧΑΝΩ

- αποτυγχάνει

- αρκετά

- FASB

- Χαρακτηριστικά

- αμοιβή

- Αμοιβές

- χρηματοδότηση

- οικονομικός

- Όνομα

- καθορίζεται

- Ευελιξία

- εύκαμπτος

- ροή

- Εξής

- Για τους επενδυτές

- μελλοντικά

- Πλαίσιο

- από

- πλήρη

- πλήρως

- χρήματα

- μελλοντικός

- GAAP

- General

- γενικά

- παράγεται

- παίρνω

- δεδομένου

- Παγκόσμια

- Go

- πηγαίνει

- μετάβαση

- εμπορεύματα

- σταδιακά

- ακαθάριστο

- Μεγαλώνοντας

- Ανάπτυξη

- καθοδηγήσει

- κατευθυντήριων γραμμών

- λαβή

- τα χέρια

- συμβαίνει

- διαιτιτικο

- βοήθεια

- βοηθά

- εδώ

- Ψηλά

- υψηλότερο

- κρατήστε

- Πως

- Ωστόσο

- HTML

- HTTPS

- προσδιορίζονται

- αμέσως

- Επίπτωση

- εφαρμογή

- εκτέλεση

- εφαρμοστεί

- σπουδαιότητα

- σημαντικό

- in

- ανακριβής

- περιλαμβάνουν

- περιλαμβάνει

- Εισόδημα

- Αυξάνουν

- Αυξήσεις

- όλο και περισσότερο

- υποδηλώνει

- Δείκτης

- ατομικές

- βιομηχανίες

- βιομηχανία

- εισροές

- παράδειγμα

- International

- Επενδυτές

- IRS

- Εκδόθηκε

- θέματα

- IT

- Ιανουάριος

- εντάχθηκαν

- Διατήρηση

- Κλειδί

- Ξέρω

- γνωστός

- Επίθετο

- που οδηγεί

- ΜΑΘΑΊΝΩ

- δανειστές

- ευθύνη

- ματιά

- μοιάζει

- κοιτάζοντας

- ΦΑΊΝΕΤΑΙ

- διατηρήσουν

- κάνω

- ΚΑΝΕΙ

- διαχείριση

- διαχείριση

- Μάρτιος

- μέσα

- μέτρο

- που αναφέρθηκαν

- μέθοδος

- μέθοδοι

- μετρικός

- Metrics

- Μέσο

- ενδέχεται να

- Ορόσημα

- εκατομμύριο

- μοντέλο

- μοντέλα

- τροποποιήσεις

- χρήματα

- Μήνας

- μηνιαίος

- μήνες

- περισσότερο

- πλέον

- πολυετούς διάρκειας

- πολλαπλούς

- αμοιβαίως

- Φύση

- Ανάγκη

- ανάγκες

- Νέα

- Σημειώνεται

- αριθμός

- αριθμοί

- ομολογίες

- αποκτήσει

- προσφορά

- προσφορά

- προσφορές

- όφσετ

- ONE

- τάξη

- ΑΛΛΑ

- εκροές

- περιγράφει

- Ξεπεράστε

- οφείλεται

- μέρος

- κόμμα

- Πληρωμή

- πληρωμή

- πληρωμές

- χώρα

- εκτελέσει

- επίδοση

- περίοδος

- προοπτική

- σχέδιο

- σχεδιασμό

- φώναξε

- πλατφόρμες

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- Σημείο

- δυνατός

- πρακτικές

- προαπαιτούμενα

- τιμή

- τιμολόγηση

- πρωταρχικός

- αρχή

- αρχές

- Pro

- προβλήματα

- διαδικασια μας

- Προϊόν

- Προϊόντα

- Προϊόντα και Υπηρεσίες

- υποψήφιος

- παρέχουν

- παρέχεται

- παρέχει

- δημόσιο

- δημόσιες εταιρείες

- βάζω

- ποσότητα

- εγείρει

- αυξήσεις

- RE

- Διάβασε

- ρεαλιστικός

- συνειδητοποίησα

- λόγος

- ΑΠΟΔΕΙΞΗ ΕΙΣΠΡΑΞΗΣ

- έλαβε

- αναγνώριση

- αναγνωρίζω

- αναγνωρισμένος

- αναγνωρίζει

- καταγράφονται

- εγγραφή

- επαναλαμβανόμενα

- Μειωμένος

- επιστροφή

- Ανεξάρτητα

- ρυθμίζονται

- κανονισμοί

- κυκλοφόρησε

- υπόλοιπα

- αφαίρεση

- επανειλημμένες

- αναφέρουν

- αναφέρθηκαν

- Αναφορά

- ζητήσει

- αιτήματα

- απαιτείται

- απαιτήσεις

- πόρος

- εκείνοι

- αντίστοιχα

- ευθύνη

- ΠΕΡΙΦΕΡΕΙΑ

- απόδοση

- έσοδα

- αύξηση των εσόδων

- έσοδα

- Ανταμοιβές

- δικαιώματα

- κινδύνους

- εύρωστος

- κανόνες

- SaaS

- Είπε

- πώληση

- εμπορικός

- ίδιο

- ικανοποιημένοι

- ικανοποιημένος με

- σενάριο

- σενάρια

- αδιάλειπτη

- ξεχωριστό

- Ακολουθία

- υπηρεσία

- Υπηρεσίες

- setup

- Μέτοχοι

- αλλαγή

- θα πρέπει να

- δείχνουν

- υπογραφεί

- σημαντικός

- παρόμοιες

- Απλούς

- απλά

- αφού

- ενιαίας

- So

- λογισμικό

- μερικοί

- Πηγή

- Πηγές

- ειδικευμένη

- ενδιαφερόμενα μέρη

- πρότυπο

- πρότυπα

- Εκκίνηση

- Ξεκινήστε

- Startups

- Κατάσταση

- δηλώσεις

- Μελών

- Βήμα

- ειλικρινής

- δομημένος

- συνδρομητές

- συνδρομή

- συνδρομές

- μεταγενέστερος

- επιτυχής

- τέτοιος

- επαρκής

- Πάρτε

- λήψη

- συνομιλίες

- ομάδες

- tech

- Τεχνολογία

- εταιρείες τεχνολογίας

- Η

- ο κόσμος

- τους

- τρία

- Μέσω

- έκδοση εισιτηρίων

- ώρα

- χρονοβόρος

- προς την

- σήμερα

- Σύνολο

- προς

- Εκπαίδευση

- συναλλαγή

- Συναλλαγές

- μεταφορά

- μεταφέρονται

- Διαφάνεια

- τύποι

- συνήθως

- μας

- τελικός

- υπό

- κατανόηση

- μονάδα

- Ενωμένος

- United States

- αναβάθμισης

- αναβαθμιστεί

- us

- χρήση

- Χρήστες

- συνήθως

- αξία

- τόμος

- τρόπους

- Τι

- Ποιό

- ενώ

- θα

- εντός

- χωρίς

- ροής εργασίας

- κόσμος

- θα

- γραπτή

- έτος

- Σας

- zephyrnet

- μηδέν