Τράπεζα της Ταϊλάνδης ακριβώς ανακοίνωσε ένα έργο για την ανάπτυξη ενός πρωτοτύπου συστήματος για CBDC που εκδίδεται σε blockchain, προσβάσιμο σε επιχειρήσεις.

Αυτό έχει νόημα για μένα για δύο λόγους:

- Wasμουν μέρος της αρχικής ομάδας που δημιούργησε το Ίνθωνα σειρά έργων το 2018 και είναι υπέροχο να βλέπουμε ότι αυτές οι πρώτες πρωτοποριακές προσπάθειες συνεχίζονται να βασίζονται.

- Νομίζω ότι έχουν φτάσει στο κοντινό γλυκό σημείο προγραμματιζόμενα χρήματαΤο Φαίνεται πραγματικά να το καταλαβαίνουν.

Τα τρία στοιχεία που μου άρεσαν ήταν:

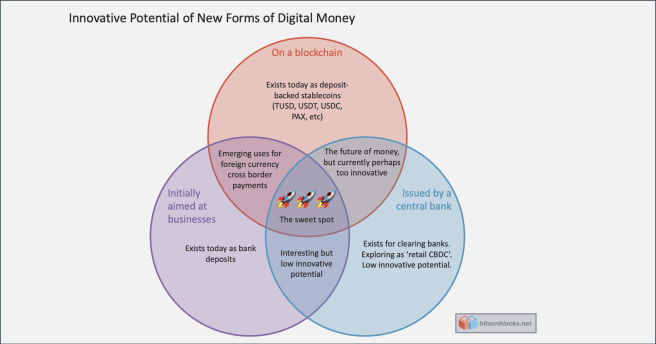

- Είναι χρήματα σε ένα blockchain

- Αρχικά απευθύνεται σε επιχειρήσεις

- Εκδίδεται από κεντρική τράπεζα

1. Βρίσκεται σε blockchain

Αυτό είναι το πιο σημαντικό κομμάτι. Η έκδοση χρημάτων που ορίζονται από έξυπνα συμβόλαια ανοίγει το δρόμο για προγραμματισιμότητα. Τα χρήματα δεν είναι πλέον ένας αδρανής αριθμός που βρίσκεται σε μια βάση δεδομένων. Τα χρήματα έρχονται με - ορίζεται από - κωδικός.

Κώδικας που είναι διαφανής για όλους και μπορεί να επεκταθεί με άλλο κώδικα για την εκτέλεση λογικών επιχειρηματικών διαδικασιών (χωρίς όμως να χρειάζεται να πληρώνετε και να βασίζεστε σε μια επιχείρηση για να το κάνετε).

Κώδικας που μπορεί να εμπιστευτεί ότι λειτουργεί ως έχει. Κώδικας που μπορεί να βασιστεί, να βασιστεί και να βασιστεί.

Αυτή είναι η βάση του προγραμματιζόμενα χρήματα που θα οδηγήσει σε απίστευτα χρήσιμο χρήματα σχεδιαστών.

2) Αρχικά απευθύνεται σε επιχειρήσεις

Ιστορικά οι κεντρικές τράπεζες έχουν εκδώσει μόνο ψηφιακό χρήμα σε τράπεζες και συγκεκριμένα χρηματοπιστωτικά ιδρύματα. Αυτές είναι μερικές φορές γνωστές ως εκκαθάριση τράπεζες - η ελίτ λέσχη που δικαιούται να έχει άμεσο τραπεζικό λογαριασμό στην κεντρική τράπεζα. Αυτό, φυσικά, τους δίνει ένα πλεονέκτημα έναντι όλων των άλλων. Υπάρχει ένα τίμημα που πρέπει να πληρώσετε: υπάρχουν εμπόδια στην απόκτηση άδειας.

Το γεγονός ότι αυτό το CBDC απευθύνεται σε επιχειρήσεις είναι το γλυκό σημείο για δύο λόγους:

- Η επέκταση του συλλόγου σε μια συγκεκριμένη λίστα επιχειρηματικών ελέγχων είναι λιγότερο δύσκολη για την κεντρική τράπεζα από το να καταλάβει πώς να κάνει τα χρήματα προσβάσιμα σε όλα τα νοικοκυριά (μια πραγματική CBDC «λιανικής» ή «γενικής χρήσης»). Είναι απλά μεγαλύτερο κλαμπ.

- Αρχικά επιχειρήσεις έχουν το κεφάλαιο, το ταλέντο και το κίνητρο να βρουν χρήση για προγραμματιζόμενα χρήματα, σε ελεγχόμενο περιβάλλον.

Αυτά τα δύο σημεία δίνουν άνεση στις κεντρικές τράπεζες - έχουν τον έλεγχο του συστήματος (Αυτό είναι εντάξει! Είναι το χρέος τους τελικά!) Και μπορούν να δουν πώς εξελίσσεται. Δεν χρειάζεται να ανησυχούν ότι οι έφηβοι με πιτζάμες στα υπνοδωμάτια τους καινοτομούν.

Η ένταση, φυσικά, είναι με τις εμπορικές τράπεζες. Εάν οι εταιρείες μπορούν να έχουν άμεση πρόσβαση στα χρήματα της κεντρικής τράπεζας χωρίς να τα διατηρούν σε εμπορικό τραπεζικό λογαριασμό, οι εμπορικές τράπεζες θα πρέπει να αυξήσουν το παιχνίδι τους ως προς την αξία που προσφέρουν. Αυτό… δεν είναι κακό.

3) Εκδίδεται από κεντρική τράπεζα

Οι επιχειρήσεις σήμερα μπορούν και χρησιμοποιούν σταθερές κασσίτερες (χρήματα που εκδίδονται από φορείς του ιδιωτικού τομέα, που υποστηρίζονται από καταθέσεις εμπορικών τραπεζών). Παραδείγματα είναι Tether, TUSD, USDC, PAX. Και δεν είναι μόνο οι έμποροι κρυπτονομισμάτων. Σε ορισμένες χώρες, ιδιαίτερα στις αναπτυσσόμενες οικονομίες, οι μη κρυπτογραφικές επιχειρήσεις αρχίζουν να χρησιμοποιούν σταθερά κέρματα για τη βελτίωση της εμπειρίας των χρηστών 10 φορές σε σχέση με τις τοπικές τραπεζικές υπηρεσίες.

Ωστόσο, αυτά τα σταθερά νομίσματα έχουν πολλαπλά επίπεδα κινδύνου - το λιγότερο από αυτά είναι λειτουργικοί κίνδυνοι που σχετίζονται με τον εκδότη τους και την τράπεζα του εκδότη.

Τα χρήματα που εκδίδονται από την κεντρική τράπεζα είναι η «ασφαλέστερη» ή «λιγότερο επικίνδυνη» μορφή χρήματος, οπότε οι επιχειρήσεις θα πρέπει να προτιμούν αυτό έναντι των σταθερών νομισμάτων της εμπορικής τράπεζας ή των σταθερών νομισμάτων ηλεκτρονικού χρήματος, ενώ όλα τα άλλα είναι ίσα.

Συμπέρασμα

Ενώ τα δημόσια σταθερά νομίσματα blockchain συνεχίζουν να καινοτομούν (και περιστασιακά σπρώχνουν) με ταχύτητα που κόβει την ανάσα, αυτή η κίνηση της Τράπεζας της Ταϊλάνδης είναι ένα σημαντικό βήμα και είναι πιθανώς το γλυκό σημείο για πρόοδο στον παραδοσιακό χρηματοπιστωτικό τομέα.

Τελικά αυτή η μορφή προγραμματιζόμενων χρημάτων θα είναι διαθέσιμη σε όλους, σε δημόσια blockchains. Είτε άμεσα, είτε μέσω αυτοματοποιημένων εμπιστευτικών ατομικών ανταλλαγών χωρίς εμπιστοσύνη. Ο έφηβος με πιτζάμες στο υπνοδωμάτιό του μπορεί και πρέπει να του επιτρέπεται να καινοτομεί. Εδώ γίνεται πραγματική πρόοδος - όταν η συλλογική φαντασία απεριόριστων στοχαστών μπορεί να βασιστεί στις ιδέες του άλλου.

Πηγή: https://bitsonblocks.net/2020/06/20/the-sweet-spot-for-programmable-money/- πρόσβαση

- Λογαριασμός

- Πλεονέκτημα

- Όλα

- Ατομικές ανταλλαγές

- Τράπεζα

- Τράπεζες

- Τράπεζες

- Κομμάτι

- blockchain

- Bot

- χτίζω

- επιχείρηση

- επιχειρήσεις

- κεφάλαιο

- CBDC

- Κεντρική Τράπεζα

- Κεντρικές Τράπεζες

- λέσχη

- κωδικός

- εμπορικός

- ΣΥΝΕΧΕΙΑ

- συμβάσεις

- χώρες

- κρυπτο

- κρυπτογράφους

- βάση δεδομένων

- Χρέος

- ανάπτυξη

- ψηφιακό

- Ψηφιακό χρήμα

- Νωρίς

- Περιβάλλον

- οικονομικός

- Χρηματοπιστωτικά ιδρύματα

- Χρηματοοικονομικός τομέας

- μορφή

- παιχνίδι

- εξαιρετική

- Πως

- Πώς να

- HTTPS

- Εμπόδια

- ιδρυμάτων

- IT

- γνώση

- οδηγήσει

- Άδεια

- Λίστα

- τοπικός

- χρήματα

- μετακινήσετε

- προσφορά

- ΑΛΛΑ

- pax

- Πληρωμή

- τιμή

- ιδιωτικός

- σχέδιο

- έργα

- δημόσιο

- λόγους

- Κίνδυνος

- Σειρές

- Υπηρεσίες

- έξυπνος

- Έξυπνα συμβόλαια

- So

- ταχύτητα

- Spot

- Σταθερά ελαιόλαδα

- γλυκός

- σύστημα

- Ταλέντο

- εφήβους

- Tether

- Thailand

- Οι έμποροι

- USDC

- αξία

- Εργασία