Μια συχνά επαναλαμβανόμενη εμπειρία στο ταξίδι μου ήταν ότι ένα τhing οδηγεί σε άλλο, που οδηγεί σε άλλο και έτσι πάει. Μπορεί να έχετε μια προαίσθηση για το τι μπορεί να συνθέτουν αυτά - αλλά σπάνια μια πολύ σαφή εικόνα ή ένα σχέδιο. Προχωρήστε λοιπόν – και

ξεκινήστε με αυτό που πολλοί χρειάζονται συχνά (κατά προτίμηση ίδια λογική, εμπειρία χρήστη και εργαλείο) στο σπίτι και στην εργασία – και συνεχίστε να προσθέτετε λειτουργίες που χρειάζονται λιγότερο συχνά.

Διδάγματα: Ο υπερβολικός σχεδιασμός είναι επικίνδυνος. Η οικονομία της επανάληψης και η οικονομία εμπιστοσύνης είναι ισχυροί μοχλοί. Και

τι είναι πιο σημαντικό από τους μοχλούς – στην άρση βαρέων βαρών.

Πρώτα για το σκάλες & μεταφόρα πλατφόρμας. Οι σκάλες έχουν σκαλοπάτια (καλούνται

σκαλοπάτια) – εδώ νέες υπηρεσίες που καθιστούν δυνατή και ενδιαφέρουσα το επόμενο βήμα. Τα δύο

ράγες μπορεί να γίνει ισχυρό χρησιμοποιώντας υλικά όπως εμπιστοσύνη, συνήθεια, γενικά εργαλεία, ευκολία για κατασκευαστές και χρήστες, βελτιώσεις παραγωγικότητας, ασφάλεια, νομοθεσία, οικονομία κλίμακας, οικονομία εμβέλειας κ.λπ. Τα υλικά συνήθως θα ενισχυθούν περαιτέρω όταν χρησιμοποιούνται σε πολλές σκάλες.

Μετά από λίγο φτάνεις στο α υψηλότερη πλατφόρμα όπου μπορείτε να αρχίσετε να κατασκευάζετε νέες σκάλες για την επόμενη πλατφόρμα – και έτσι έχει πάει – και συνεχίζει να προχωρά.

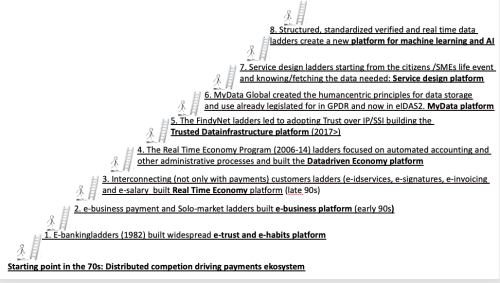

Το σημείο εκκίνησης στη δεκαετία του '70 στη Φινλανδία ήταν ένα αποκεντρωμένο και τυποποιημένο οικοσύστημα πληρωμών που προώθησε τον ισχυρό ανταγωνισμό μεταξύ των τραπεζών. Ο ισχυρός τεχνολογικός προσανατολισμός και οι παραδόσεις τυποποίησης βοήθησαν επίσης.

Ως εκ τούτου, ήταν ένα μάλλον φυσικό βήμα η χρήση της τηλεπικοινωνιακής υποδομής για υπηρεσίες PC-banking στις αρχές της δεκαετίας του '80 και η σταδιακή προσθήκη όλων των τραπεζικών υπηρεσιών στα μενού - συμπεριλαμβανομένης της ηλεκτρονικής υπογραφής δανείων. Αυτές οι μάλλον μεγάλες κλίμακες ηλεκτρονικής τραπεζικής δημιούργησαν ένα πολύ σημαντικό πλατφόρμα e-trust και e-habit (1η). Διδάγματα: Θα μπορούσε να γίνει πριν από το Διαδίκτυο.

Διδάγματα: Οικονομία επανάληψης, οικονομία επαναχρησιμοποίησης

Αυτή ήταν η βάση για το επόμενο ladder – που περιείχε κλιμάκια όπως πληρωμές ηλεκτρονικού εμπορίου από λογαριασμό σε λογαριασμό σε πραγματικό χρόνο και το χώρο Solo-market (σύνδεση αγοραστών και πωλητών). Κατασκεύασε ένα Πλατφόρμα e-Business (2η).

στις αρχές της δεκαετίας του '90. Οι ράγες περιείχαν e-banking, την ίδια συνήθεια πληρωμής, αποδοτικότητα κόστους ανά οικονομία επαναχρησιμοποίησης του υπάρχοντος συστήματος πληρωμών, παράδοση πληρωμών σε πραγματικό χρόνο και πλήρη εξάλειψη του κινδύνου για τους εμπόρους.

Διδάγματα: Οικονομία επαναχρησιμοποίησης, οικονομία πραγματικού χρόνου

Τα επόμενα κλιμάκια διασύνδεσαν τους πελάτες επίσης με άλλες συναλλαγές εκτός από πληρωμές. Τέτοια βήματα όπως η ηλεκτρονική ταυτοποίηση, η ηλεκτρονική υπογραφή εγγράφων, η ηλεκτρονική τιμολόγηση και η δημιουργία ηλεκτρονικού μισθού Πλατφόρμα Real Time Economy (3η). στα τέλη της δεκαετίας του '90. Η επαναχρησιμοποίηση των διαπιστευτηρίων τραπεζικής σύνδεσης και η εμπιστοσύνη που δημιουργήθηκε για την αλληλεπίδραση τρίτων ήταν ένα σημαντικό επίτευγμα εδώ. Σήμερα, αυτή η υπηρεσία τραπεζικής ταυτότητας χρησιμοποιείται περίπου 50 φορές ανά ενήλικα στη Φινλανδία – πιθανώς ακόμη περισσότερο στη Σουηδία.

Διδάγματα: Οικονομία εμπιστοσύνης, οικονομία επαναχρησιμοποίησης, οικονομία εμβέλειας. Δεν απαιτείται κρατικό εργαλείο. Η ηλεκτρονική τραπεζική πρέπει να είναι ασφαλής σε κάθε περίπτωση. Όλες οι τράπεζες θα πρέπει να προσφέρουν τους τραπεζικούς κωδικούς και σε μη τραπεζικούς – εφόσον μπορούν να ταυτοποιηθούν με ασφάλεια.

Η ηλεκτρονική τιμολόγηση ξεκίνησε ως βελτίωση της ευκολίας καθώς οι πελάτες άρχισαν να διαμαρτύρονται ότι έπρεπε να τρέφονται με μεγάλους αριθμούς αναφοράς. Με την ηλεκτρονική τιμολόγηση ενεργοποιήθηκε μια απλή αποδοχή με ένα κλικ για πληρωμή εντός της ημερομηνίας λήξης. Τότε το κράτος υπολόγισε ότι το πλήρες ετήσιο δυναμικό εξοικονόμησης εισερχόμενων τιμολογίων θα ήταν 150 εκατ. ευρώ, οι δήμοι έφτασαν στα ίδια 150 εκατ. ευρώ και η Ομοσπονδία Βιομηχανίας στα 2800 εκατ. ευρώ. Ακόμα κι αν κάποιοι υποστήριξαν ότι πρόκειται για υποτίμηση –σε ευρωπαϊκό επίπεδο ισούται με περίπου 250 δισεκατομμύρια– είναι σίγουρα αρκετά μεγάλο – ειδικά όπως θα έπρεπε να είναι σημαντικό στοιχείο για να γίνει η ενιαία αγορά πιο ενιαία…

το αργότερο με τα εταιρικά πορτοφόλια. Διδάγματα: Μπορείτε να σκοντάψετε σε τεράστια βελτίωση της παραγωγικότητας όταν βελτιώσετε την ευκολία. Οι τράπεζες είναι οι φυσικοί διανομείς για τα τιμολόγια των καταναλωτών και επίσης για την αποστολή τιμολογίων και αιτημάτων πληρωμής ειδικά για τις ΜΜΕ.

Οι ράγες και τα σκαλοπάτια σε αυτή τη σκάλα περιείχαν, επομένως, πολύ ισχυρές επιχειρηματικές υποθέσεις και για τα δύο μέρη σε μια συναλλαγή – καθώς και την οικονομία της εμπιστοσύνης και της επανάληψης.

Τα επόμενα κλιμάκια χρησιμοποίησαν το ιδιωτικό-δημόσιο πρόγραμμα Real Time Economy (2006-14) για να προωθήσουν την ηλεκτρονική τιμολόγηση επίσης σε κλίμακα ΕΕ, την αυτοματοποίηση της λογιστικής, τις ψηφιακές διαδικασίες προμηθειών, τη διαχείριση μισθών, την αναφορά ΦΠΑ και τις ηλεκτρονικές αποδείξεις. Μόλις κατέστησαν σαφείς οι πτυχές παραγωγικότητας της χρήσης δεδομένων όχι μόνο για την αυτοματοποίηση αλλά και για τη λήψη αποφάσεων, το επίπεδο που επιτεύχθηκε ονομάστηκε Πλατφόρμα Datadriven Economy (4η). Μάθημα που πήραμε: ΤΟ λογιστικός κλάδος δεν οδηγεί την αλλαγή με τον ίδιο τρόπο όπως οι τράπεζες. Είναι καιρός να διαμορφωθείτε ως μέρος της Υποδομής Trust.

Η εργασία για την προώθηση της προόδου στην 4η πλατφόρμα μας οδήγησε στο όραμα της παγκόσμιας ηλεκτρονικής τιμολόγησης. Όταν η αποστολή πληρωμών σε οποιονδήποτε πελάτη τράπεζας στον κόσμο χωρίς τις 25 περίπου τράπεζες να χρειάζεται να υπογράψουν μεταξύ τους συμβάσεις είναι δυνατή – γιατί να μην αποστέλλονται και τιμολόγια; Αυτή η πολυμερής δομή που βασίζεται στην υποχρέωση τήρησης των κανόνων που σχετίζονται με το να είσαι μέλος του μη κερδοσκοπικού συνεταιρισμού SWIFT θα πρέπει να είναι επαναχρησιμοποιήσιμη – και επίσης να επιτρέπει σε μη τράπεζες να συμμετέχουν για νέες υπηρεσίες. Δεν συνέβη ακόμη και αν καταφέραμε να συμπεριλάβουμε τόσο την ηλεκτρονική τιμολόγηση όσο και την οικονομία σε πραγματικό χρόνο στην ατζέντα της Ευρωπαϊκής Επιτροπής.

Έτσι, έπρεπε να γίνουμε μάρτυρες πόσο επαχθές ήταν να έχουμε διαλειτουργικότητα μεταξύ παρόχων υπηρεσιών ηλεκτρονικών τιμολογίων ακόμη και στην ΕΕ και να συνεχίσουμε να αναζητούμε τον επόμενο δρόμο προς τα εμπρός.

Στη συνέχεια βρήκαμε νέα στοιχεία για τις σκάλες – https://trustoverip.org και Self-Sovereign Identity στο www.Findy.fi σκάλες με σκαλοπάτια όπως σχεδιασμός υπηρεσιών με γνώμονα τα γεγονότα ζωής, παγκόσμια πρότυπα, διαλειτουργικά πορτοφόλια γενικής χρήσης, νομοθεσία e-IDAS2. Αυτό μας οδηγεί στο Πλατφόρμα αξιόπιστης υποδομής δεδομένων (5η). Πήρα το μάθημα μου:

Θαυματουργά πράγματα μπορούν να συμβούν

Μια σύντομη περιγραφή των κλιμάκων που κατασκευάζονται (ξεκίνησαν το 2017) – προς τόσες πολλές κατευθύνσεις – από τόσους πολλούς – έχει ως εξής:

Ο κάτοχος δικαιωμάτων δεδομένων (βλ. Νόμο Ψηφιακής Διακυβέρνησης και άρθρο 20 του GDPR) έχει το δικαίωμα να γνωρίζει πού βρίσκονται τα δεδομένα του και να τα έχει όλα – ιδιαίτερα σημαντικά είναι τα επαληθευμένα δεδομένα δημιουργίας ταυτότητας – συμπεριλαμβανομένων των διαπιστευτηρίων ταυτοποίησης – σε χρήση. Στην πράξη, σημαίνει να το κατεβάσει από το πορτοφόλι δεδομένων της πηγής δεδομένων στο δικό του πορτοφόλι δεδομένων (ο όρος του eIDAS IDwallet δεν είναι τόσο κατάλληλος καθώς μπορεί να οδηγήσει στη σκέψη ότι τα πορτοφόλια χειρίζονται μόνο την ταυτοποίηση) και στη συνέχεια να έχουν το δικαίωμα να επιλέξουν ποιον πάροχο υπηρεσιών είναι το καλύτερο για την επίλυση της υπηρεσίας που χρειάζεται.

Τα 3 εμπλεκόμενα μέρη δεν χρειάζεται να είναι τεχνικά ενοποιημένα, όπως συνήθως

εθνικό επίπεδο υποδομής (το Findynets) θα χειριστεί τα επίπεδα DID. Το μέγεθος της τριβής στην οικονομία, οι κίνδυνοι, η εγκληματικότητα και η γκρίζα οικονομία αυτό θα εξαλείψει και Το πόσο θα προσθέσει ιδιωτικότητα και ευκολία είναι απίστευτο.

Ενώ ξεκινούσε το Findyconsortium https://mydata.org καθιερώθηκε. Τώρα δραστηριοποιείται σε 40 χώρες και το ανθρωποκεντρικό παράδειγμά του στοχεύει στην ανταλλαγή προσωπικών δεδομένων με βάση την εμπιστοσύνη και μια ισορροπημένη σχέση μεταξύ ατόμου και οργανισμών. Κάντε την κοινή χρήση δεδομένων για καλύτερες υπηρεσίες και παραγωγικότητα και κάντε την σωστή. Το MyData κατασκεύασε τις σκάλες προς το MyData (6η) Πλατφόρμα

Δεδομένου ότι η χρήση προσωπικών δεδομένων είναι πλέον υποχρεωτική και παρέχονται τα πορτοφόλια και η υποδομή (αυτοκινητόδρομος δεδομένων) και η απαραίτητη διακυβέρνηση, ο σχεδιασμός των υπηρεσιών θα πρέπει πλέον να ξεκινά από το πλαίσιο του πολίτη ή της ΜΜΕ (γεγονός ζωής). Ποια δεδομένα χρειάζονται, πού βρίσκονται, πώς είναι δυνατή η πρόσβαση σε αυτά (πορτοφόλι σε πορτοφόλι) και πώς μπορεί ο κάτοχος των δικαιωμάτων δεδομένων να επιλέξει ελεύθερα ποιος μπορεί να χρησιμοποιήσει τα δεδομένα για να λύσει την ανάγκη (usecases galore..). Αυτή η πλατφόρμα ονομάζεται επομένως η Νέα πλατφόρμα σχεδίασης υπηρεσιών (7η).

Τα επόμενα ladders θα παραδώσουν το My and Big Data που είναι δομημένα, πιο τυποποιημένα, επαληθευμένα και διαθέσιμα σε πραγματικό χρόνο κατά τη γέννησή τους. Είναι πολύ εύκολο να δούμε ότι η ποιότητα, η ενεργειακή απόδοση και η διαφάνεια της μηχανικής μάθησης και της τεχνητής νοημοσύνης θα βελτιωθούν ριζικά. Αυτό είναι το Πλατφόρμα Machine Learning και AI (8η).

Και οι επόμενες σκάλες σίγουρα κατασκευάζονται ήδη. Τα υλικά για αυτές τις ράγες έχουν δοκιμαστεί και βελτιωθεί σε όλες τις προηγούμενες σκάλες και πλατφόρμες. Έτσι, εάν η μεγάλη εικόνα μετατραπεί σε αφήγηση από γενικούς, οι ειδικοί μπορούν να συνεχίσουν να εργάζονται και η ζήτηση θα υπάρχει καθώς εμφανίζονται τα επόμενα βήματα.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- Platoblockchain. Web3 Metaverse Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- πηγή: https://www.finextra.com/blogposting/23508/my-e-journey—over-40-years-part-6-ladders-galore?utm_medium=rssfinextra&utm_source=finextrablogs

- 000

- 2017

- a

- Σχετικά

- αποδοχή

- πρόσβαση

- Λογιστήριο

- επίτευξη

- Πράξη

- διαχείριση

- Ενήλικος

- ημερήσια διάταξη

- AI

- στόχοι

- Όλα

- ήδη

- ποσό

- και

- και την υποδομή

- ετήσιος

- Άλλος

- εμφανίζομαι

- Τέχνη

- πτυχές

- Αυτοματοποίηση

- διαθέσιμος

- Τράπεζα

- Τράπεζες

- Τράπεζες

- βάση

- βασίζονται

- πριν

- είναι

- ΚΑΛΎΤΕΡΟΣ

- Καλύτερα

- μεταξύ

- Μεγάλος

- Big Data

- Μεγάλη εικόνα

- Bo

- και οι δυο μεριές

- κατασκευαστές

- Κτίριο

- χτισμένο

- επιχείρηση

- αγοραστές

- υπολογίζεται

- που ονομάζεται

- περίπτωση

- περιπτώσεις

- αλλαγή

- Επιλέξτε

- ισχυρίστηκε

- καθαρός

- ανταγωνισμός

- Συνδετικός

- κατασκευή

- καταναλωτής

- συμφραζόμενα

- συνεχίζεται

- συμβάσεις

- ευκολία

- συνεργατική

- Εταιρικές εκδηλώσεις

- Κόστος

- θα μπορούσε να

- χώρες

- δημιουργήθηκε

- Διαπιστεύσεις

- Έγκλημα

- πελάτης

- Πελάτες

- Επικίνδυνες

- ημερομηνία

- κοινή χρήση δεδομένων

- Ημερομηνία

- αποκεντρωμένη

- απόφαση

- Λήψη Αποφάσεων

- παραδώσει

- παραδίδεται

- διανομή

- Ζήτηση

- περιγραφή

- Υπηρεσίες

- DID

- ψηφιακό

- έγγραφα

- αυτοκίνητο

- οδηγείται

- οδήγηση

- e-commerce

- Νωρίς

- οικονομία

- αποδοτικότητα

- στοιχεία

- την εξάλειψη

- ενεργοποιημένη

- ενέργεια

- ενεργειακή απόδοση

- αρκετά

- ισούται

- ειδικά

- εγκατεστημένος

- κ.λπ.

- Αιθέρας (ΕΤΗ)

- EU

- της εε

- ευρωπαϊκός

- Even

- Συμβάν

- υφιστάμενα

- εμπειρία

- εμπειρογνώμονες

- Χαρακτηριστικά

- Ομοσπονδία

- Finextra

- Finland

- ακολουθήστε

- εξής

- Προς τα εμπρός

- Βρέθηκαν

- συχνά

- τριβή

- από

- πλήρη

- περαιτέρω

- GDPR

- γενικού σκοπού

- παίρνω

- να πάρει

- Παγκόσμιο

- Go

- πηγαίνει

- μετάβαση

- διακυβέρνησης

- σταδιακά

- λαβή

- Χειρισμός

- συμβαίνω

- που έχει

- βοήθησε

- εδώ

- Ψηλά

- Αυτοκινητόδρομος

- κάτοχος

- Αρχική

- Πως

- HTTPS

- Αναγνώριση

- Ταυτότητα

- εικόνα

- σημαντικό

- βελτίωση

- βελτιωθεί

- βελτίωση

- βελτιώσεις

- βελτίωση

- in

- Συμπεριλαμβανομένου

- Εισερχόμενος

- ατομικές

- βιομηχανία

- Υποδομή

- ενσωματωθεί

- αλληλεπιδρώντας

- διασυνδεδεμένα

- ενδιαφέρον

- Internet

- Διαλειτουργικότητα

- διαλειτουργικό

- συμμετέχουν

- IT

- ενταχθούν

- ταξίδι

- Διατήρηση

- Ξέρω

- σκάλα

- Αργά

- αργότερο

- στρώμα

- οδηγήσει

- Οδηγεί

- μάθει

- μάθηση

- Νομοθεσία

- μάθημα

- Μαθήματα

- Διδάγματα

- Επίπεδο

- ζωή

- ανύψωση

- Δάνεια

- Μακριά

- κοιτάζοντας

- μηχανή

- μάθηση μηχανής

- που

- κάνω

- Κατασκευή

- διαχειρίζεται

- υποχρεωτικό

- πολοί

- αγορά

- μαζική

- υλικά

- μέσα

- μέλος

- Οι έμποροι

- περισσότερο

- πολύπλευρος

- Δήμοι

- ΑΦΗΓΗΜΑ

- Φυσικό

- Ανάγκη

- που απαιτούνται

- χρειάζονται

- Νέα

- επόμενη

- αριθμοί

- προσφορά

- ONE

- λειτουργεί

- λειτουργίας

- οργανώσεις

- παράδειγμα

- μέρος

- μέρη

- πληρωμή

- σύστημα πληρωμών

- πληρωμές

- person

- προσωπικός

- προσωπικά δεδομένα

- εικόνα

- Μέρος

- σχέδιο

- πλατφόρμες

- Πλατφόρμες

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- Σημείο

- δυνατός

- δυναμικού

- ισχυρός

- πρακτική

- αρκετά

- προηγούμενος

- μυστικότητα

- διαδικασίες

- παραγωγικότητα

- Πρόγραμμα

- Πρόοδος

- προμηθευτής

- Παρόχους υπηρεσιών

- ποιότητα

- ριζικά

- ράγες

- φθάσουν

- φθάσει

- πραγματικός

- σε πραγματικό χρόνο

- σχετίζεται με

- σχέση

- επανειλημμένες

- αιτήματα

- επαναχρησιμοποιήσιμη

- δικαιώματα

- Κίνδυνος

- κινδύνους

- κανόνες

- ένα ασφαλές

- μισθός

- ίδιο

- Οικονομίες

- Κλίμακα

- έκταση

- ασφαλώς

- ασφάλεια

- πωλητές

- αποστολή

- υπηρεσία

- Πάροχος υπηρεσιών

- πάροχοι υπηρεσιών

- Υπηρεσίες

- Shape

- μοιράζονται

- Κοντά

- θα πρέπει να

- υπογράψουν

- Απλούς

- ενιαίας

- EMS

- So

- SOLVE

- Επίλυση

- μερικοί

- Πηγή

- πρότυπα

- Εκκίνηση

- ξεκίνησε

- Ξεκινήστε

- Κατάσταση

- Βήμα

- Βήματα

- Ενισχύω

- ισχυρός

- δομή

- δομημένος

- κατάλληλος

- Sweden

- SWIFT

- σύστημα

- Πάρτε

- λήψη

- Τεχνολογία

- τηλεπικοινωνιών

- Η

- Το κράτος

- ο κόσμος

- τους

- πράγματα

- Σκέψη

- Τρίτος

- τρίτους

- ώρα

- φορές

- προς την

- σήμερα

- εργαλείο

- εργαλεία

- συναλλαγή

- Συναλλαγές

- Εμπιστευθείτε

- συνήθως

- unbanked

- us

- χρήση

- Χρήστες

- Η εμπειρία χρήστη

- Χρήστες

- επαληθεύεται

- όραμα

- Πορτοφόλι

- Πορτοφόλια

- Τι

- Ποιό

- ενώ

- Ο ΟΠΟΊΟΣ

- θα

- χωρίς

- μάρτυρας

- Εργασία

- εργαζόμενος

- κόσμος

- θα

- χρόνια

- zephyrnet