ΑΚΟΥΣΤΕ ΑΥΤΟ ΤΟ ΚΑΥΣΙΜΟ ΓΙΑ

PODCAST ΣΚΕΨΗΣ

Η αυτοκινητοβιομηχανία φτάνει σε ένα

σημείο καμπής που θα αναδιαμορφώσει το βραχυπρόθεσμο μέλλον του,

κατακρημνίστηκε από την εποχή των συνδεδεμένων αυτοκινήτων – επίσης γνωστή ως λογισμικό

καθορισμένα οχήματα ή «SDV». Αυτό θα επηρεάσει κάθε πτυχή του μέλλοντος

κινητικότητα, από τις γενετικές επιπτώσεις της τεχνητής νοημοσύνης στην αυτονομία Επιπέδου 2+ έως

το HMI του λογισμικού τομέα του πιλοτηρίου.

Την παραμονή της CES, οι αυτοκινητοβιομηχανίες και οι προμηθευτές είναι

παρακολουθεί στενά την εξέλιξη των συνδεδεμένων αυτοκινήτων – σε κάψουλα

στο ακρωνύμιο "CASE" των Connected, Autonomous, Shared και

Ηλεκτρικός. Αυτή η μετάβαση θα είναι κρίσιμη για την επανεξισορρόπηση του

αλυσίδα αξίας αυτοκινήτων και πώς οι ΚΑΕ ασκούν τον έλεγχο

διαδικασία συναρμολόγησης οχήματος. Αυτό όμως περιλαμβάνει περισσότερα από το

κατασκευή του οχήματος που ορίζεται από λογισμικό. Οι αυτοκινητοβιομηχανίες θα το κάνουν επίσης

προσπαθήστε να αντλήσετε περισσότερη αξία από τη διάρκεια ζωής αυτών

Οχήματα.

Οι ΚΑΕ προσπαθούν να ανακτήσουν τον έλεγχο

επίπεδο 1 και προμηθευτές συστήματος σε τσιπ (SoC) που συνεπάγονται έσοδα που

μπορεί να συγκεντρωθεί κατά τη διάρκεια ζωής ενός οχήματος, συμπεριλαμβανομένου του οχήματος

εφαρμογές και ψηφιοποιημένες υπηρεσίες που διευκολύνουν τα SDV

ευκολία.

Η παρενέργεια θα είναι μια περίοδος αναταραχής

και εξισορρόπηση στην αλυσίδα αξίας του προμηθευτή, καθιστώντας έτσι το

μεταβατικό σύμπλεγμα.

Αυτή η αλλαγή απειλεί να ανατρέψει τη βιομηχανία

αλυσίδα αξίας, η οποία θεωρείται δεδομένη από την εποχή του Henry Ford

πρώτη κινούμενη γραμμή παραγωγής το 1913 στο Highland Park, και το

αποδεκτή ορθοδοξία του Συστήματος Παραγωγής της Toyota που έχει διαμορφωθεί

την αλυσίδα αξίας του κλάδου κατά τον 20ό αιώνα και τις αρχές του

του 21ου.

Φυσικά, μια τέτοια αναμόρφωση του αυτοκινήτου

Η αλυσίδα αξίας θα είναι σπαρμένη με εμπόδια και αντιπολίτευση –

γεωπολιτική και πρακτική – και οι ΚΑΕ θα αντιμετωπίσουν την αντίθεση από

συμμετέχοντες στον κλάδο απρόθυμοι να παραχωρήσουν τη θέση τους στο

πίνακα.

Ιστορικά, η αυτοκινητοβιομηχανία έχει

επικεντρώνεται σε υλικό βελτιστοποίησης κόστους, όπως με ημιαγωγούς.

Το λογισμικό θεωρήθηκε απαραίτητο, αλλά όχι ως στρατηγικά σημαντικό

ως υλικό. Η απελευθέρωση από την Tesla του οχήματος που καθορίζεται από λογισμικό –

με τις over-the-air ενημερώσεις - αμφισβήτησε το status quo. Δεν είναι

ότι το λογισμικό δεν ήταν στρατηγικά σημαντικό, απλώς ότι

βιομηχανία απλοποιημένο λογισμικό στο κόστος της μνήμης.

Η ανάπτυξη ηλεκτρονικών λειτουργιών ήταν ριζωμένη

τόσο σε σκοπιμότητα όσο και σε κόστος. Η συμβίωση μεταξύ υλικού και

Το λογισμικό ήταν απλό: Περισσότερος κώδικας απλά μεταφράστηκε σε περισσότερο

ακριβή μονάδα μικροελεγκτή (MCU). Ελαχιστοποιημένο κόστος υλικού

ελαχιστοποιημένο μέγεθος λογισμικού. Αυτό δικαιολογούσε τον πολλαπλασιασμό του MCU

παράγωγα που βασίζονται σε διαφορετικά μεγέθη μνήμης, εφόσον είναι μικρότερα

μνήμη μεταφράζεται σε χαμηλότερο κόστος υλικού.

Αυτή η προσέγγιση έχει κυριαρχήσει στην Ε&Α της αυτοκινητοβιομηχανίας

σκέψης για δεκαετίες, με την ήπια εξέλιξη να ταιριάζει άνετα

εντός των υφιστάμενων δομών της αλυσίδας αξίας της αυτοκινητοβιομηχανίας και

παραδοσιακούς ρυθμούς επανασχεδιασμού της πλατφόρμας. Ενορχηστρωμένο υλικό OEM

ροές και χρησιμοποίησε ισχύ μείωσης κόστους.

Ηλεκτρικό

οχήματα και την ευκαιρία του συνδεδεμένου αυτοκινήτου

Οι ΚΑΕ ενισχύονται από το νέο Η/Ε

αρχιτεκτονικές και αλλαγές στη διαδικασία ανάπτυξης προϊόντων.

Αυτές οι αλλαγές θα αποδειχθούν το 2024 και το 2025, όταν το Επίπεδο 2+

αυτοματοποιημένα οχήματα, με την ευρεία υιοθέτηση του

Οι ενημερώσεις μέσω του αέρα (OTA) θα γίνουν πιο mainstream.

Ο ΟΤΑ φέρνει πολλαπλά

ευκαιρίες εσόδων. Οι ενημερώσεις OTA επιτρέπουν επίσης στο όχημα να είναι

συντηρείται, ενημερώνεται και έχει προστεθεί λειτουργίες κατά τη διάρκεια της ζωής του

χωρίς επίσκεψη σε αντιπροσωπεία. Με ΟΤΑ, η αρχική πώληση του

το όχημα γίνεται η αρχή, παρά το τέλος, του

διαδικασία εξαγωγής αξίας για την αυτοκινητοβιομηχανία.

Μέσα στην τρέχουσα δομή του κλάδου, υπάρχει

ελάχιστα κίνητρα όσον αφορά την απόδοση της επένδυσης για τις αυτοκινητοβιομηχανίες

κρατήσει το status quo. Η τρέχουσα πρακτική αφορά τους προμηθευτές υλικού

να ενσωματώσουν το λογισμικό τους σε παραδοτέα. Μια ενδεικτική περίπτωση είναι

Η κυρίαρχη θέση του Mobileye στον χώρο της όρασης υπολογιστή, όπου

μπορούν να αξιοποιήσουν τη στοίβα υλικού και λογισμικού τους. Όπου το

Το λογισμικό είναι ενσωματωμένο και υπάρχει απαίτηση για μετά την παράδοση

προσαρμογή, είτε υπάρχει κόστος για τον OEM, είτε

τα έσοδα που παράγονται από την καινοτομία μοιράζονται με την

Προμηθευτή.

Με την κυκλοφορία του επιπέδου 2+, οι OEM είναι επιφυλακτικοί

επαναλαμβάνοντας αυτή την εμπειρία και παρακάμπτοντας. Με αύξηση

σύνολο υπηρεσιών που προσφέρονται κατά τη διάρκεια του κύκλου ζωής χρήσης ενός οχήματος –

Όλα ενεργοποιούνται από το λογισμικό – και γνωρίζοντας ότι έρχονται τα έσοδα από τις υπηρεσίες

με δύο έως τέσσερις φορές τα περιθώρια υλικού, οι ΚΑΕ βλέπουν ένα

ευκαιρία που δεν πρέπει να χάσετε.

Tesla ως

προάγγελος της αλλαγής

Η πρώιμη επιτυχία των OEM της νέας εποχής όπως η Tesla,

Οι Xpeng και Nio είχαν εσωτερικοποιήσει την ανάπτυξη λογισμικού —

και ως εκ τούτου έσοδα — έχει προκαλέσει ζηλευτές ματιές από

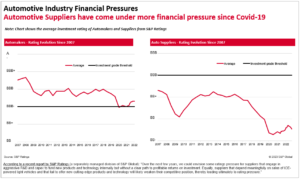

παλαιού τύπου αυτοκινητοβιομηχανίες. Και έχουν ένα σημείο - μέχρι ένα σημείο. του Tesla

Το περιθώριο EBITDA συνεχίζει να ξεπερνά τους ανταγωνιστές της. Το 2022, η Tesla

κατέγραψε περιθώριο 21.4%, ενώ επιλογή 11 εξ αυτών

Οι καθιερωμένοι ανταγωνιστές διαχειρίστηκαν κατά μέσο όρο 12.6%. περιθώριο του Tesla

το 2022 ήταν σχεδόν 50% περισσότερο από αυτό της Honda, που ήταν

ανταγωνιστής με τις ισχυρότερες επιδόσεις, σύμφωνα με S&P Global Market

Νοημοσύνη.

Φυσικά, τα περιθώρια της Tesla δεν είναι μόνο

αποδίδεται στην προσέγγιση λογισμικού του, αν και αναμφίβολα

βοηθάει. Αποφεύγει τη διαφήμιση και το εύρος της πλατφόρμας του είναι στενό,

που μειώνει το κόστος. Επιπλέον, άλλες στρατηγικές όπως η

ένα κομμάτι gigacasting θα

συμβάλλουν στην κατώτατη γραμμή του.

Αλλά ο Elon Musk βλέπει την πώληση ενός λογισμικού

όρισε το όχημα ως μόνο το σημείο εκκίνησης του καταναλωτή

σχέση. Κατά τη διάρκεια της κλήσης κερδών της Tesla για το 4ο τρίμηνο του 2022, ο Μασκ δήλωσε:

«Είμαστε οι μόνοι που κατασκευάζουμε αυτοκίνητα που, τεχνικά, θα μπορούσαμε να πουλήσουμε

για μηδενικό κέρδος τώρα και μετά αποφέρουν τρομερές οικονομίες στο

μέλλον μέσω της αυτονομίας. Κανείς άλλος δεν μπορεί να το κάνει αυτό».

Ο Μασκ έθεσε σε εφαρμογή αυτόν τον ισχυρισμό στα τέλη του 2022,

όταν η Tesla άρχισε βαθιές μειώσεις τιμών στα μοντέλα της, γεγονός που την μείωσε

περιθώρια κέρδους – αλλά παρόλα αυτά παρείχε μεγαλύτερη απόδοση από τους ομοτίμους του,

προκαλώντας νευρικότητα στις στρατηγικές ηλεκτροδότησης των ανταγωνιστών.

Τα SDV της Tesla προκαλούν επίσης την ανάπτυξη οχημάτων

ορθοδοξία. Αντί για ένα όχημα που υποβάλλεται σε δαπανηρή μικρή φυσική κατάσταση

μηχανική αλλάζει κάθε τρία χρόνια, στη συνέχεια σημαντικές αρχιτεκτονικές και

Η πλατφόρμα επανασχεδιάζει κάθε έξι χρόνια, το SDV επιτρέπει κάτι διαφορετικό

προσέγγιση μέσω ενημερώσεων OTA. Ωστόσο, οι OEM παλαιού τύπου θα διαφωνήσουν,

δηλώνοντας ότι η υιοθέτηση των πρακτικών της Tesla θα οδηγήσει σε μείωση του όγκου

για οχήματα που υφίστανται μεγάλους κύκλους μεταξύ αλλαγών σχεδιασμού.

Το παρακάτω διάγραμμα ευρετηριάζει τις πωλήσεις του τομέα E

οχήματα που ανταγωνίζονται το Tesla Model S παγκοσμίως για μια περίοδο

– ξεκινώντας από το έτος κυκλοφορίας του Model S από το 2012 έως το 2022.

Κατά τη διάρκεια των 10 ετών, τα ανταγωνιστικά μοντέλα υπέστησαν όλα σημαντικά προβλήματα

αλλάζει μέταλλο, ενώ η ενημέρωση «Palladium» του 2021 του Model S ήταν πολύ μεγάλη

λιγότερο σε υλική βάση. Είτε οι παλαιοί OEM θα αποδώσουν

Η προοπτική μιας τέτοιας έντονης μείωσης των πωλήσεων είναι αμφιλεγόμενη.

Ανάπτυξη Middleware και Connected Car

Το πεδίο μάχης για την αλυσίδα αξίας SDV είναι

ήδη αναπτύσσεται – και η κύρια σύγκρουση περιλαμβάνει ενδιάμεσο λογισμικό.

Θεμελιώδη στοιχεία όπως λειτουργικά συστήματα

δεν είναι ένας τομέας στον οποίο οι ΚΑΕ θα επενδύσουν στρατηγικά, αλλά αντίθετα

αντιμετωπίζονται σαν εμπόρευμα υπογράφοντας μακροπρόθεσμα συμβόλαια. ο

ανάπτυξη ενός εικονικού επιπέδου λογισμικού μεταξύ υλικού και

λογισμικό από αυτοκινητοβιομηχανίες είναι ένας άλλος τομέας εντατικής έρευνας. Αυτό

στρώμα θα επέτρεπε τη μετάφραση πολύπλοκου υλικού και λογισμικού

πόρους σε μια πιο απλή μορφή στο ανώτερο επίπεδο

στοίβα λογισμικού.

Η επίτευξη αυτού του στόχου επιτρέπει τον διαχωρισμό

του κύκλου ζωής του υλικού από την ανάπτυξη λειτουργιών λογισμικού.

Στη συνέχεια, το καθένα μπορεί να λειτουργήσει ανεξάρτητα, παρέχοντας περισσότερες επιλογές

μελλοντική συνεργασία με τη νέα αλυσίδα εφοδιασμού λογισμικού.

Ο σύνδεσμος μεσαίου λογισμικού εμπορευμάτων θα έχει α

βαθμό προσαρμογής και θα υπάρξει κάποια συνεργασία

επένδυση, αλλά θα είναι με ένα μάτι στις μελλοντικές υποδομές

απαιτήσεις για SDV. Επί του παρόντος, εδώ είναι όπου εταιρείες όπως π.χ

Mobileye και Nvidia υπάρχουν.

Αλλά οι αυτοκινητοβιομηχανίες θέλουν να αναπτύξουν και να κατέχουν το

στρατηγικό ενδιάμεσο λογισμικό. Οι πωλητές θα πρέπει να κρατήσουν τα του πωλητή

κώδικα ή τις διεπαφές του, που οδηγεί σε κόστος για κάθε προσαρμογή

και, μερικές φορές, ένα τέλος άδειας που καταβάλλεται ανά όχημα.

Οι προμηθευτές αντικρούουν αυτή τη θέση, επιμένοντας ότι το λογισμικό δεν είναι α

βασική ικανότητα OEM – υποδεικνύοντας το διαβόητα προβληματικό CARIAD της VW

ανάπτυξη λογισμικού. Επιπλέον, πωλητές όπως το Mobileye έχουν

κατασκεύασε μια τρομερή βάση ισχύος που θα αποδειχθεί πρόκληση για τους ΚΑΕ

να διαχωρίσει τις ευθύνες για το λογισμικό από το υλικό.

Δεν θα έχουν όλοι οι OEM τα μέσα ή

επιθυμούν να κατέχουν αυτή την περιοχή της αλυσίδας αξίας. Κάποιες αυτοκινητοβιομηχανίες

βλέπουν πραγματικά μια λύση ενδιάμεσου λογισμικού με το κλειδί στο χέρι ως ελκυστική. Αυτό

θα μπορούσε να οφείλεται στο ότι οι OEM δεν διαθέτουν δυνατότητα εσωτερικού λογισμικού, όχι

αναπτύσσοντας ενεργά SDV ή οχήματα Επιπέδου 3 ή προτιμάτε να είστε

ένας γρήγορος οπαδός παρά ένας πρώτος κινούμενος και εκμεταλλευτείτε

χαμηλότερο κόστος ανάπτυξης.

Η διεπαφή ανθρώπου-μηχανής (HMI) και χρήστη

Η εμπειρία (UX) είναι βασικό μέρος της βασικής ικανότητας οποιουδήποτε OEM – και α

διαφοροποιητής μάρκας σε έναν κόσμο ολοένα και πιο ομοιογενούς οχήματος

σχέδιο. Εάν ο έλεγχος του API και του ενδιάμεσου λογισμικού είναι ασφαλής, αυτό θα γίνει

είναι μια περιοχή 100% συμμετοχής ΚΑΕ.

Υπάρχει επίσης το backend του SDV που πρέπει να λάβετε υπόψη.

Τα SDV χρειάζονται μια στιγμιαία σύνδεση cloud uplink και downlink. Οπως και

Η καθυστέρηση είναι απαραίτητη για την υποστήριξη του νέου επιχειρηματικού μοντέλου, είναι

πιθανότατα οι OEM θα επιδιώξουν επίσης να κατέχουν τη σύνδεση μεταξύ του cloud

υπηρεσίες πλατφόρμας και το ενδιάμεσο λογισμικό. Αυτό είναι ένα μονοπάτι που η BMW, η VW,

και η Tesla έχουν ήδη ξεκινήσει, και άλλοι είναι σίγουρο ότι θα το κάνουν

ακολουθηστε.

SDV και

παράλληλες αλυσίδες αξίας

Η αποσύνδεση της ανάπτυξης του οχήματος

διαδικασία από την ενσωμάτωση υλικού και λογισμικού ενός οχήματος στο πλαίσιο

η megatrend SDV θα δει δύο αλυσίδες αξίας να αναπτύσσονται παράλληλα.

Ενώ η παραδοσιακή άποψη της αλυσίδας αξίας θα διαρκέσει, η εστίασή της

θα αλλάξει σε αυτό που κάνει το όχημα να κινείται, να αλλάξει κατεύθυνση και

ξεκινήστε και σταματήστε.

Η ηλεκτροδότηση θα μειώσει την τιμή που

παραδοσιακά μηχανικά εξαρτήματα συμβάλλουν σε έναν λογαριασμό υλικών

(BOM), λόγω της αύξησης της μπαταρίας και των ηλεκτροκινητήρων

συστατικά στοιχεία σε σύγκριση με την εσωτερική καύση. Εξαιτίας

η επανάσταση E/E και λογισμικού, παραδοσιακά μηχανικά εξαρτήματα

θα γίνει ολοένα και πιο εμπορευματοποιημένη, ασκώντας πίεση στην

βάση ανεφοδιασμού.

Προμηθευτές Tier 1 που ελπίζουν να χρησιμοποιήσουν τα αυτοκίνητά τους

τεχνογνωσία λογισμικού για την εξαργύρωση SDV και τη μετάβαση από τον ρόλο τους

καθώς οι ενοποιητές συστημάτων προς τους ενοποιητές λογισμικού αντιμετωπίζουν μια μάχη. Σε μια

εξιδανικευμένο σενάριο, οι ΚΑΕ είναι απρόθυμοι να παραχωρήσουν έδαφος είτε σε αυτά

Προμηθευτές SoC ή το επίπεδο 1. Ωστόσο, δεδομένης της επιλογής ποιος είναι

πιο κεντρικό για τις μελλοντικές επιχειρήσεις, είναι πιθανό να επιλέξουν το SoC

πωλητές.

Οι ΚΑΕ θα οδηγήσουν το

απόφαση

Οι αυτοκινητοβιομηχανίες είναι απαραίτητες για τον καθορισμό του τρόπου με τον οποίο το

Η αλυσίδα αξίας SDV αναπτύσσεται. Η έκταση της εμπλοκής τους θα βράσει

μέχρι το επίπεδο της δυνατότητας εσωτερικού λογισμικού. Αυτό μπορεί να είναι

διαμορφώνεται από μια φιλοσοφική ή στρατηγική άποψη, ή μπορεί να είναι

λόγω της διαθεσιμότητας οικονομικών και ανθρώπινων πόρων.

Όσοι δεν έχουν την οικονομική δυνατότητα να το κάνουν

μόνο θα επιλέξει συνεργασίες ανάπτυξης στο ενδιάμεσο λογισμικό εμπορευμάτων

και τα θεμελιώδη μέρη του στρατηγικού ενδιάμεσου λογισμικού. Εδώ, ένας OEM

μπορεί στη συνέχεια να χρησιμοποιήσει την πλατφόρμα που παρέχει ένας συνεργάτης για να αναπτύξει το API του.

Αυτό επιτρέπει σε έναν OEM να έχει τουλάχιστον κάποιο skin στο παιχνίδι.

Για τον προμηθευτή της πλατφόρμας ενδιάμεσου λογισμικού

μια τέτοια συνεργασία προσφέρει επίσης έναν δρόμο προς τα εμπρός — αλλά βασίζεται σε αυτό

ο προμηθευτής που έχει αναπτύξει ένα σύνολο λύσεων στο εσωτερικό του (π.χ. Bosch

και ETAS, ZF και Mediator) ή απόκτηση της ικανότητας. Τέτοιο

Η συμφωνία διαμορφώθηκε τον Απρίλιο του 2023 από την JLR με την Elektrobit, η οποία

ανήκει στην Continental. Από το 2024, η πλατφόρμα EVA Continuum της JLR

θα χρησιμοποιήσει την πλατφόρμα λογισμικού και το λειτουργικό σύστημα της Elektrobit.

Αυτές οι νέες συνεργασίες θα μπορούσαν να προμηνύουν το τέλος

εποχές που ορίζονται από συχνά συγκρουσιακό και αντίπαλο προμηθευτή

συγγένειες. Η έλευση του SDV θα μπορούσε να οδηγήσει σε περισσότερα

εποχή συνεργασίας, επιτρέποντας σε περισσότερους συμμετέχοντες του κλάδου να μοιράζονται

τα λάφυρα που προσφέρονται από την επανάσταση του SDV.

---------------------

Βουτήξτε βαθύτερα σε αυτές τις πληροφορίες κινητικότητας:

ΠΕΡΙΣΣΟΤΕΡΑ ΓΙΑ ΤΟ ΜΕΛΛΟΝ ΤΗΣ ΚΙΝΗΤΙΚΟΤΗΤΑΣ ΚΑΙ

ΣΥΝΔΕΔΕΜΕΝΑ ΑΥΤΟΚΙΝΗΤΑ

ΠΕΡΙΣΣΟΤΕΡΑ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΑΥΤΟΝΟΜΙΑ, ΤΗΝ ΚΟΙΝΟΠΟΙΗΣΗ ΑΥΤΟΚΙΝΗΤΩΝ ΚΑΙ

ΕΞΗΛΕΚΤΡΙΣΜΟΣ

ΑΥΤΟΚΙΝΗΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ ΚΑΙ

ΠΡΟΒΛΕΨΗ

ΟΧΗΜΑΤΑ ΤΕΧΝΟΛΟΓΙΑΣ ΣΤ

ΛΕΙΤΟΥΡΓΙΑ

Αυτό το άρθρο δημοσιεύτηκε από την S&P Global Mobility και όχι από την S&P Global Ratings, η οποία αποτελεί ξεχωριστά διαχειριζόμενο τμήμα της S&P Global.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html

- :έχει

- :είναι

- :δεν

- :που

- ][Π

- $UP

- 1

- 10

- 11

- 12

- 2012

- 2021

- 2022

- 2023

- 2024

- 2025

- 20

- 21

- a

- αποδεκτές

- Σύμφωνα με

- απόκτηση

- δραστήρια

- πραγματικά

- προστιθέμενη

- Επιπλέον

- υιοθετώντας

- Υιοθεσία

- Πλεονέκτημα

- έλευση

- αντιφατική

- Διαφήμιση

- επηρεάζουν

- AI

- Όλα

- επιτρέπουν

- Επιτρέποντας

- επιτρέπει

- alone

- ήδη

- Επίσης

- Αν και

- an

- και

- Άλλος

- κάθε

- api

- εφαρμογές

- πλησιάζω

- Απρίλιος

- αρχιτεκτονική

- ΕΙΝΑΙ

- ΠΕΡΙΟΧΗ

- συμφωνία

- άρθρο

- AS

- άποψη

- Συνέλευση

- At

- απόπειρα

- ελκυστικός

- αυτοκινητοβιομηχανίες

- Αυτοματοποιημένη

- αυτοκινήτων

- αυτοκινητοβιομηχανία

- αυτονόμος

- Αυτονομία

- διαθεσιμότητα

- μέσος

- πίσω

- Backend

- βάση

- βασίζονται

- βάση

- μπαταρία

- Μάχη

- πεδίο μάχης

- BE

- επειδή

- γίνονται

- γίνεται

- να γίνει

- ήταν

- ξεκίνησε

- Αρχή

- είναι

- παρακάτω

- μεταξύ

- μεγαλύτερος

- Νομοσχέδιο

- BMW

- Bosch

- και οι δύο

- Κάτω μέρος

- μάρκα

- Φέρνει

- Κτίριο

- χτισμένο

- επιχείρηση

- επιχειρηματικό μοντέλο

- αλλά

- by

- κλήση

- CAN

- ικανότητα

- αυτοκίνητο

- Κοινή χρήση αυτοκινήτου

- αυτοκίνητα

- περίπτωση

- Μετρητά

- προκαλώντας

- κεντρικός

- Αιώνας

- Ces

- αλυσίδα

- αλυσίδες

- πρόκληση

- αμφισβητηθεί

- πρόκληση

- αλλαγή

- Αλλαγές

- Διάγραμμα

- επιλογή

- Επιλέξτε

- ισχυρισμός

- Σύγκρουση

- στενά

- Backup

- Cockpit

- κωδικός

- συνεργασία

- συνεργατική

- Ελάτε

- εμπόρευμα

- Εταιρείες

- σύγκριση

- ανταγωνίζονται

- ανταγωνίζονται

- ανταγωνιστής

- ανταγωνιστές

- πλήρης

- συγκρότημα

- εξαρτήματα

- υπολογιστή

- Computer Vision

- συνδεδεμένος

- συνδεδεμένο αυτοκίνητο

- σύνδεση

- Εξετάστε

- ψηφοφόρος

- καταναλωτής

- ευρωπαϊκός

- συνεχίζεται

- Continuum

- συμβάσεις

- συμβάλλει

- έλεγχος

- πυρήνας

- Κόστος

- δαπανηρός

- Δικαστικά έξοδα

- θα μπορούσε να

- πορεία

- κρίσιμος

- Ρεύμα

- Τη στιγμή

- παραμετροποίηση

- περικοπές

- κύκλος

- κύκλους

- δεκαετίες

- βαθύς

- βαθύτερη

- ορίζεται

- Πτυχίο

- Παράγωγα

- Υπηρεσίες

- επιθυμία

- καθορίζοντας

- ανάπτυξη

- αναπτύχθηκε

- ανάπτυξη

- Ανάπτυξη

- αναπτύσσεται

- διαφορετικές

- διαφοροποιητής

- ψηφιοποιηθεί

- κατεύθυνση

- διαίρεση

- do

- τομέα

- κυρίαρχο

- κυριαρχούσε

- κάτω

- δυο

- κατά την διάρκεια

- e

- κάθε

- Νωρίς

- Κερδίστε

- ευκολία

- EBITDA

- οικονομίες

- αποτέλεσμα

- είτε

- Ηλεκτρικό

- Ηλεκτρονικός

- Elon

- Elon Musk

- αλλιώς

- ξεκίνησε

- embed

- ενσωματωμένο

- ενεργοποιήσετε

- ενεργοποιημένη

- έγκλειστα

- τέλος

- Μηχανική

- Εποχή

- ουσιώδης

- εγκατεστημένος

- Αιθέρας (ΕΤΗ)

- παραμονή

- Κάθε

- αποδεδειγμένα

- εξέλιξη

- υπάρχουν

- υφιστάμενα

- ακριβά

- εμπειρία

- εξειδίκευση

- έκταση

- εκχύλισμα

- μάτι

- Πρόσωπο

- διευκολύνω

- μακριά

- FAST

- Χαρακτηριστικά

- αμοιβή

- οικονομικός

- Όνομα

- προσαρμογή

- Ροές

- Συγκέντρωση

- επικεντρώθηκε

- ακολουθήστε

- Για

- πέρασμα

- μορφή

- σχηματίζεται

- θαυμάσιος

- Προς τα εμπρός

- Θεμελιώδες

- τέσσερα

- από

- Καύσιμα

- λειτουργία

- λειτουργίες

- Επί πλέον

- μελλοντικός

- παιχνίδι

- παράγεται

- γενετική

- Παραγωγική τεχνητή νοημοσύνη

- ευγενής

- γεωπολιτικό

- δεδομένου

- Παγκόσμιο

- παγκόσμια αγορά

- Παγκόσμια

- Go

- χορηγείται

- μεγαλύτερη

- Έδαφος

- είχε

- υλικού

- Έχω

- που έχει

- Επικεφαλίδα

- βοηθά

- αυτεπαγωγής

- Henry Ford

- εδώ

- HMI

- ελπίζοντας

- Πως

- Ωστόσο

- HTML

- HTTPS

- ανθρώπινος

- Ανθρώπινο Δυναμικό

- if

- επιπτώσεις

- σημαντικό

- in

- Κίνητρο

- Συμπεριλαμβανομένου

- αύξηση

- όλο και περισσότερο

- ανεξάρτητα

- δείκτες

- βιομηχανία

- Κλίση

- Σημείο καμπής

- Υποδομή

- αρχικός

- Καινοτομία

- ιδέες

- αντί

- ολοκλήρωση

- περιβάλλον λειτουργίας

- διεπαφές

- εσωτερικός

- σε

- Επενδύστε

- επένδυση

- συμμετέχουν

- συμμετοχή

- περιλαμβάνει

- συμμετοχή

- IT

- ΤΟΥ

- jpg

- μόλις

- δικαιολογημένη

- Διατήρηση

- Κλειδί

- Γνωρίζοντας

- γνωστός

- λείπει

- Επίθετο

- Αφάνεια

- ξεκινήσει

- στρώμα

- οδηγήσει

- που οδηγεί

- ελάχιστα

- Κληροδότημα

- μείον

- Επίπεδο

- Μόχλευση

- Άδεια

- ζωή

- κύκλος ζωής

- Διάρκεια Ζωής

- Μου αρέσει

- Πιθανός

- γραμμή

- LINK

- λίγο

- Μακριά

- μακροπρόθεσμος

- κοιτάζοντας

- χαμηλότερα

- μείωσε

- Κυρίως

- Mainstream

- μεγάλες

- ΚΑΝΕΙ

- Κατασκευή

- διαχειρίζεται

- Περιθώριο

- περιθώρια

- αγορά

- υλικό

- υλικά

- MCU

- μηχανικός

- μεγάλες τάσεις

- Μνήμη

- μέταλλο

- μεταναστεύσουν

- ανήλικος

- έχασε

- mobileye

- κινητικότητα

- μοντέλο

- μοντέλα

- παρακολούθηση

- περισσότερο

- Motors

- μετακινήσετε

- κίνηση

- πολλαπλούς

- Μόσχος

- σχεδόν

- απαραίτητος

- Ανάγκη

- Νέα

- nio

- Όχι.

- τώρα

- Nvidia

- σκοπός

- εμπόδια

- of

- προσφορά

- προσφέρονται

- προσφορές

- συχνά

- on

- ONE

- αυτά

- αποκλειστικά

- λειτουργίας

- το λειτουργικό σύστημα

- λειτουργικά συστήματα

- Ευκαιρίες

- Ευκαιρία

- αντιπολίτευση

- Επιλογές

- or

- ενορχηστρωμένη

- ΑΛΛΑ

- Άλλα

- επί

- δική

- ανήκει

- παλλάδιο

- Παράλληλο

- Πάρκο

- μέρος

- συμμετέχοντες

- συμμετοχή

- εταίρος

- Συνεταιρισμός

- συνεργασίες

- εξαρτήματα

- μονοπάτι

- συνομηλίκους

- περίοδος

- φυσικός

- Μέρος

- διάθεση

- σχεδιασμό

- πλατφόρμες

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- Σημείο

- θέση

- δύναμη

- Πρακτικός

- πρακτική

- πρακτικές

- χυτρα

- τιμή

- διαδικασια μας

- Προϊόν

- ανάπτυξη προϊόντων

- παραγωγή

- Κέρδος

- σαφής

- προοπτική

- Αποδείξτε

- παρέχεται

- χορήγηση

- δημοσιεύθηκε

- βάζω

- Ε & Α

- σειρά

- μάλλον

- χαρακτηρισμοί

- RE

- φθάνοντας

- επανεξισορρόπησης

- καταγράφονται

- επανασχεδιασμό

- συγγένειες

- σχέση

- απαίτηση

- απαιτήσεις

- έρευνα

- αναπλάσσω

- αναδιαμορφώνοντας

- Υποστηρικτικό υλικό

- ευθυνών

- αποτέλεσμα

- απόδοση

- έσοδα

- έσοδα

- Επανάσταση

- Ρόλος

- απλώνω, ξεδιπλώνω, ξετυλίγω

- ριζωμένος

- s

- S & P

- S&P Global

- πώληση

- εμπορικός

- σενάριο

- Ασφαλής

- δείτε

- Επιδιώξτε

- δει

- βλέπει

- επιλογή

- πωλούν

- Ημιαγωγοί

- ξεχωριστό

- υπηρεσία

- Υπηρεσίες

- σειρά

- σχήματος

- Κοινοποίηση

- Shared

- μοιράζονται

- σεντόνι

- αλλαγή

- Βάρδιες

- πλευρά

- σημαντικός

- υπογραφή

- απλοποιημένη

- απλά

- αφού

- ΕΞΙ

- Μέγεθος

- μεγέθη

- Δέρμα

- μικρότερος

- So

- λογισμικό

- ανάπτυξη λογισμικού

- πλατφόρμα λογισμικού

- αλυσίδα εφοδιασμού λογισμικού

- μόνο

- λύση

- μερικοί

- μερικές φορές

- Χώρος

- σωρός

- Εκκίνηση

- Ξεκινήστε

- δήλωσε

- δηλώνοντας

- Κατάσταση

- Ακόμη

- στάση

- ειλικρινής

- Στρατηγική

- Στρατηγικώς

- στρατηγικές

- δομή

- δομές

- επιτυχία

- τέτοιος

- προμηθευτής

- προμηθευτές

- προμήθειες

- προμήθεια

- αλυσίδας εφοδιασμού

- Στήριξη

- βέβαιος

- σύστημα

- συστήματα

- T

- τραπέζι

- Πάρτε

- λαμβάνεται

- λήψη

- Tandem

- τεχνικά

- όροι

- Τέσλα

- από

- ότι

- Η

- Το μέλλον

- τους

- τότε

- Εκεί.

- επομένως

- Αυτοί

- αυτοί

- Σκέψη

- αυτό

- σκέψη

- Απειλεί

- τρία

- Μέσω

- Ετσι

- κερκίδα

- φορές

- προς την

- Toyota

- παραδοσιακός

- μετάβαση

- Μετάφραση

- θεραπεία

- καταπληκτικός

- δεσμοφύλαξ

- δύο

- υπό

- υποβάλλονται

- υποβλήθηκε

- αναμφίβολα

- μονάδα

- απελευθερώνοντας

- Ενημέρωση

- ενημερώθηκε

- ενημερώσεις

- αναστάτωση

- επάνω σε

- Χρήση

- χρήση

- Χρήστες

- κλητήρα

- ux

- αξία

- όχημα

- Οχήματα

- πάροχος υπηρεσιών

- πωλητές

- μέσω

- Δες

- Πραγματικός

- όραμα

- τόμος

- vw

- θέλω

- ήταν

- δεν ήταν

- Τρόπος..

- we

- Τι

- πότε

- αν

- Ποιό

- ενώ

- Ο ΟΠΟΊΟΣ

- διαδεδομένη

- θα

- με

- εντός

- χωρίς

- Εργασία

- κόσμος

- θα

- XML

- XPENG

- έτος

- χρόνια

- Βελτιστοποίηση

- zephyrnet

- μηδέν