Σε αυτήν την ανάλυση, θα εμβαθύνουμε στις αντιθέσεις μεταξύ παραδοσιακής και ψηφιακής τραπεζικής, επισημαίνοντας τις εμπειρίες των χρηστών, τα μοτίβα ανάπτυξης και τις καινοτομίες που ξεχωρίζουν τις ψηφιακές τράπεζες. Επιπλέον, θα διερευνήσουμε εάν η άνοδος των ψηφιακών τραπεζών αποτελεί πραγματικά σημαντική απειλή για τη μακροζωία των παραδοσιακών τραπεζικών ιδρυμάτων.

Τι είναι οι Ψηφιακές Τράπεζες;

Στην τεράστια σφαίρα της χρηματοδότησης, οι ψηφιακές τράπεζες έχουν αναδειχθεί ως μια σύγχρονη λύση για τους περιορισμούς της παραδοσιακής τραπεζικής. Λειτουργώντας αποκλειστικά διαδικτυακά ή μέσω εφαρμογών για κινητά, αυτές οι τράπεζες δεν διαθέτουν τα φυσικά υποκαταστήματα που πολλοί είναι συνηθισμένοι. Αντίθετα, αξιοποιούν τη δύναμη της τεχνολογίας για να προσφέρουν μια σειρά από χρηματοοικονομικές υπηρεσίες, από τυπικούς τρεχούμενους λογαριασμούς έως περίπλοκα χρηματοοικονομικά εργαλεία, όλα στα χέρια των χρηστών τους. Παραδείγματα διακεκριμένων τραπεζών μόνο ψηφιακών στο Ηνωμένο Βασίλειο περιλαμβάνουν τις Monzo, Starling Bank, Revolut και Chase. Αυτές οι τράπεζες έχουν αποκτήσει γρήγορα δημοτικότητα, παρέχοντας ανταγωνιστικές εναλλακτικές λύσεις στις παραδοσιακές αντίστοιχες τράπεζες. Οι πρωταρχικές διακρίσεις μεταξύ ψηφιακών και παραδοσιακών τραπεζών δεν έγκεινται μόνο στη φυσική τους παρουσία (ή την έλλειψή της), αλλά και στις λειτουργικές τους προσεγγίσεις:

- Αποδοτικότητα κόστους: Χωρίς τα γενικά έξοδα διατήρησης υποκαταστημάτων και μεγάλου αριθμού προσωπικού, οι ψηφιακές τράπεζες συχνά μεταβιβάζουν τις οικονομίες στους πελάτες μέσω χαμηλότερων προμηθειών και καλύτερων επιτοκίων.

- Ταχύτητα και προσβασιμότητα: Η διαδικτυακή φύση των ψηφιακών τραπεζών επιτρέπει πρόσβαση 24/7, ενημερώσεις σε πραγματικό χρόνο και ταχύτερες διαδικασίες συναλλαγών.

- Καινοτόμα χαρακτηριστικά: Πολλές ψηφιακές τράπεζες πρωτοστατούν στην καινοτομία, προσφέροντας εργαλεία για τον προϋπολογισμό, την εξοικονόμηση, ακόμη και τις επενδύσεις, συχνά ενσωματωμένα απευθείας στις πλατφόρμες τους.

- Ρυθμιστικό πλαίσιο: Τόσο οι ψηφιακές όσο και οι παραδοσιακές τράπεζες υπόκεινται σε οικονομικούς κανονισμούς, αλλά οι ψηφιακές τράπεζες αντιμετωπίζουν μοναδικές προκλήσεις. Για παράδειγμα, η Αρχή Χρηματοοικονομικής Συμπεριφοράς (FCA) στο Ηνωμένο Βασίλειο έχει προσαρμόσει ειδικούς κανονισμούς για τις ψηφιακές τράπεζες, εστιάζοντας σε πτυχές όπως η κυβερνοασφάλεια, η προστασία δεδομένων και ο χειρισμός διαδικτυακών συναλλαγών. Αυτοί οι κανονισμοί είναι συχνά πιο αυστηροί ή διαφορετικοί από τη φύση τους σε σύγκριση με αυτούς των παραδοσιακών τραπεζών, αντανακλώντας τους μοναδικούς κινδύνους και τα λειτουργικά μοντέλα της ψηφιακής τραπεζικής.

Ωστόσο, είναι σημαντικό να σημειωθεί ότι η καρδιά της τραπεζικής - φύλαξη κεφαλαίων, διευκόλυνση συναλλαγών και παροχή χρηματοοικονομικών υπηρεσιών - παραμένει συνεπής τόσο σε ψηφιακές όσο και σε παραδοσιακές πλατφόρμες.

Δημοτικότητα & Ανάπτυξη Ψηφιακών Τραπεζών

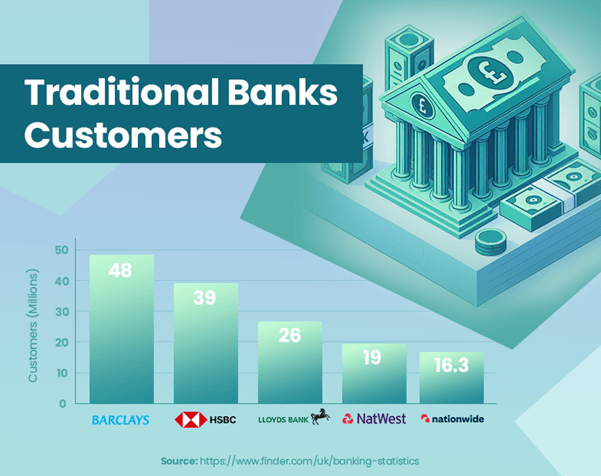

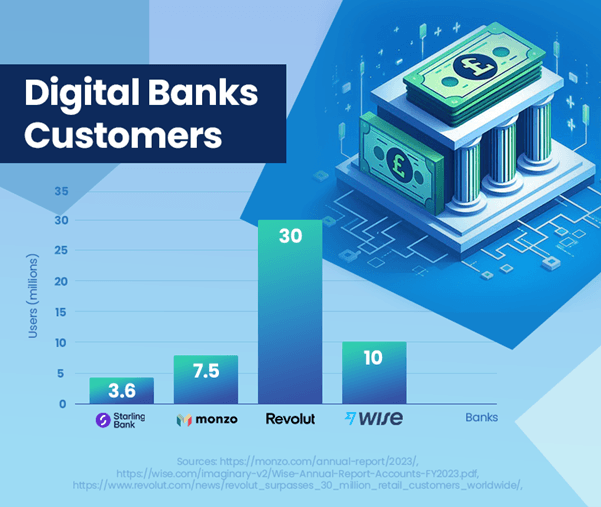

Η άνοδος των ψηφιακών τραπεζών στο Ηνωμένο Βασίλειο σηματοδοτεί μια αξιοσημείωτη αλλαγή στις τραπεζικές προτιμήσεις των καταναλωτών. Αυτές οι τράπεζες έχουν επιδείξει εντυπωσιακή ανάπτυξη στον αριθμό των χρηστών και στην παρουσία τους στην αγορά. Η Monzo έχει αναφέρει 7.5 εκατομμύρια χρήστες[1], και η βάση χρηστών της Starling Bank στο Ηνωμένο Βασίλειο έφτασε τα 3.6 εκατομμύρια[2], επιδεικνύοντας την αυξανόμενη δημοτικότητά τους. Αντίθετα, η HSBC, μια μεγάλη παραδοσιακή τράπεζα, διαθέτει 39 εκατομμύρια πελάτες[3], τονίζοντας τη διαφορά κλίμακας μεταξύ των καθιερωμένων και των αναδυόμενων τραπεζικών μοντέλων.

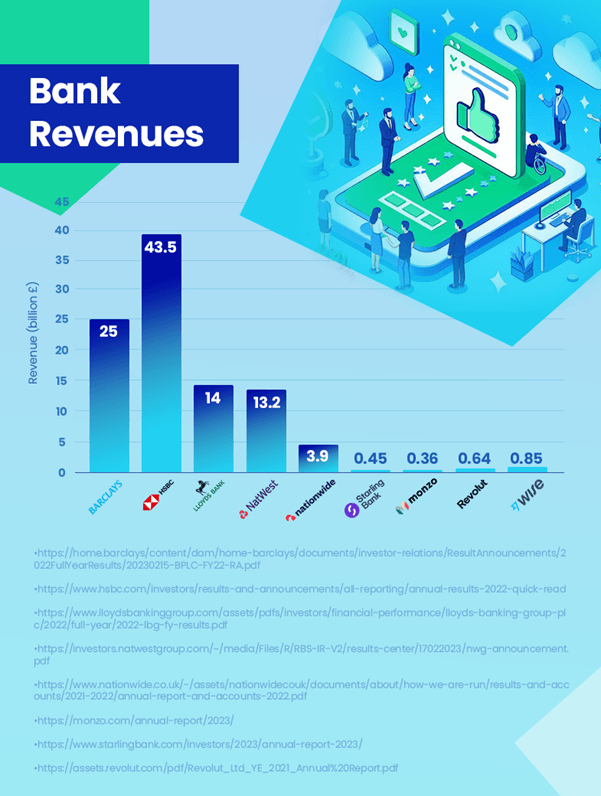

Όσον αφορά τα έσοδα, οι παραδοσιακές τράπεζες εξακολουθούν να προηγούνται με σημαντικό περιθώριο. Η HSBC, για παράδειγμα, κατέγραψε έσοδα 43.5 δισεκατομμυρίων λιρών[4]. Συγκριτικά, η πιο κερδοφόρα ψηφιακή τράπεζα, η Wise, απέφερε 0.85 δισεκατομμύρια £[5] στα έσοδα. Ακολουθεί η Revolut με 0.64 δισ. £[6] και Starling με £0.45 δις[2]. Είναι σημαντικό να σημειωθεί ότι ο αριθμός της Revolut είναι από το 2021 και τα έσοδά της θα μπορούσαν να είναι υψηλότερα τώρα. Αν και οι ψηφιακές τράπεζες αναπτύσσονται, εξακολουθούν να είναι πολύ πίσω από τις παραδοσιακές τράπεζες όσον αφορά τη δημιουργία εσόδων.

Παρά την εντυπωσιακή αναπτυξιακή τροχιά των ψηφιακών τραπεζών, το τρέχον μερίδιο αγοράς τους δεν αποτελεί σημαντική απειλή για την κυριαρχία των παραδοσιακών τραπεζών. Ένα βασικό στοιχείο είναι ότι πολλοί καταναλωτές μπορεί να μην χρησιμοποιούν ψηφιακές τράπεζες ως κύριους λογαριασμούς τους. Είναι σύνηθες φαινόμενο οι άνθρωποι να διατηρούν λογαριασμούς σε μεγαλύτερες παραδοσιακές τράπεζες, ενώ παράλληλα εξερευνούν τις υπηρεσίες που προσφέρουν οι ψηφιακές τράπεζες. Αυτή η προσέγγιση της διπλής τραπεζικής υποδηλώνει ότι ο αντίκτυπος των ψηφιακών τραπεζών στα παραδοσιακά ιδρύματα είναι περισσότερο συμπληρωματικός παρά απόλυτα ανταγωνιστικός σε αυτό το στάδιο.

Ωστόσο, η μελλοντική πορεία για τις ψηφιακές τράπεζες είναι θετική, με προσδοκίες για συνεχή ανάπτυξη των χρηστών και διείσδυση στην αγορά. Αυτή η τάση θα μπορούσε να ωθήσει τις παραδοσιακές τράπεζες να καινοτομήσουν και να προσαρμοστούν περαιτέρω, ειδικά στους τομείς της ψηφιακής εμπειρίας χρηστών και της χρηματοοικονομικής τεχνολογίας.

Αυτά τα δεδομένα υπογραμμίζουν ότι, ενώ οι ψηφιακές τράπεζες πραγματοποιούν σημαντικές διεισδύσεις, επί του παρόντος χρησιμεύουν περισσότερο ως συμπλήρωμα του παραδοσιακού τραπεζικού μοντέλου παρά ως άμεση αντικατάσταση.

Πώς συγκρίνονται τα έσοδα για τις ψηφιακές και τις παραδοσιακές τράπεζες;

Η σύγκριση των εσόδων μεταξύ ψηφιακών και παραδοσιακών τραπεζών παρέχει πολύτιμες πληροφορίες για το τρέχον τραπεζικό τοπίο. Παραδοσιακές τράπεζες, όπως η HSBC, διατήρησαν το προβάδισμά τους στη δημιουργία εσόδων, με την HSBC να αναφέρει £43.5 δισεκατομμύρια το 2023. Η εκτεταμένη γκάμα υπηρεσιών, η μεγαλύτερη πελατειακή βάση και η διεθνής παρουσία συμβάλλουν σημαντικά σε αυτό.

Οι ψηφιακές τράπεζες, αν και αναπτύσσονται γρήγορα στη βάση χρηστών, εξακολουθούν να αναφέρουν μέτρια έσοδα σε σύγκριση. Η Wise, η πιο κερδοφόρα ψηφιακή τράπεζα, ανέφερε έσοδα 0.85 δισεκατομμυρίων λιρών, υποδεικνύοντας ότι οι ψηφιακές τράπεζες αυξάνουν σταθερά το μερίδιο αγοράς τους.

Η αναπτυξιακή τροχιά των ψηφιακών τραπεζών επικεντρώνεται σε φιλικές προς τον χρήστη πλατφόρμες και καινοτόμες υπηρεσίες, τοποθετώντας τις σε καλή θέση για μελλοντική ανάπτυξη. Το χαμηλότερο λειτουργικό κόστος και οι τεχνολογικές τους εξελίξεις είναι βασικοί μοχλοί σε αυτή την αναπτυξιακή τροχιά.

Ως απάντηση στην άνοδο των ψηφιακών τραπεζών, οι παραδοσιακές τράπεζες εξελίσσονται για να επεκτείνουν τις ψηφιακές τους προσφορές. Ένα αξιοσημείωτο παράδειγμα είναι το λανσάρισμα της Chase από την JPMorgan Chase στο Ηνωμένο Βασίλειο το 2021, μιας ψηφιακής τράπεζας που στοχεύει στην κατάκτηση της αυξανόμενης αγοράς για τραπεζικές λύσεις ψηφιακής πρώτης. Αυτή η πρωτοβουλία δείχνει πώς οι παραδοσιακές τράπεζες προσαρμόζονται για να παραμείνουν ανταγωνιστικές και να ανταποκριθούν στις μεταβαλλόμενες προτιμήσεις των καταναλωτών στην ψηφιακή εποχή.

Συνολικά, ενώ οι παραδοσιακές τράπεζες έχουν επί του παρόντος σημαντικό προβάδισμα στα έσοδα, η αυξανόμενη παρουσία και η επιρροή των ψηφιακών τραπεζών στην αγορά προκαλούν αλλαγές σε ολόκληρη τη βιομηχανία. Στο μελλοντικό τραπεζικό τοπίο ενδέχεται να μειωθεί το χάσμα εσόδων, καθώς οι ψηφιακές τράπεζες συνεχίζουν να επεκτείνονται και οι παραδοσιακές τράπεζες προσαρμόζονται.

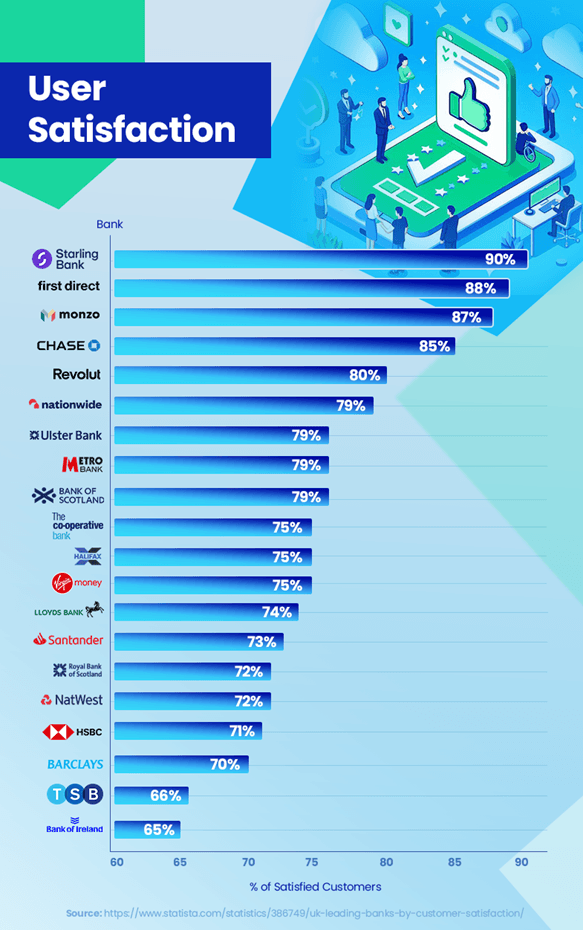

Ικανοποίηση χρήστη: Ψηφιακές έναντι Παραδοσιακών Τραπεζών

Στο ανταγωνιστικό τοπίο των τραπεζών, η ικανοποίηση των πελατών αποτελεί βασικό παράγοντα διαφοροποίησης. Οι πρόσφατες τάσεις και δεδομένα αποκαλύπτουν ενδιαφέρουσες γνώσεις σχετικά με τον τρόπο με τον οποίο οι ψηφιακές και παραδοσιακές τράπεζες τα καταφέρνουν από αυτή την άποψη. Οι ψηφιακές τράπεζες έχουν συγκεντρώσει υψηλές βαθμολογίες ικανοποίησης πελατών. Η Starling Bank προηγείται με εντυπωσιακό ποσοστό ικανοποίησης 90%, ακολουθούμενη από κοντά η Monzo Bank με 87% και η Chase με 85%[7]. Αυτές οι υψηλές βαθμολογίες αντικατοπτρίζουν την εστίασή τους στην εμπειρία χρήστη, καινοτόμες λειτουργίες όπως ειδοποιήσεις συναλλαγών σε πραγματικό χρόνο και εξατομικευμένα εργαλεία προϋπολογισμού που έχουν καλή απήχηση στη βάση πελατών τους.

Αντίθετα, οι παραδοσιακές τράπεζες αντιμετώπισαν προκλήσεις για να συμβαδίσουν με αυτά τα επίπεδα ικανοποίησης. Για παράδειγμα, η HSBC και η Barclays Bank έχουν ποσοστά ικανοποίησης 71% και 70% αντίστοιχα[7]. Ενώ διατηρούν μια ισχυρή πελατειακή βάση, ζητήματα όπως ο μεγαλύτερος χρόνος αναμονής για την εξυπηρέτηση πελατών και οι λιγότερο ευέλικτες απαντήσεις στις τεχνολογικές εξελίξεις αποτελούν σημεία διαμάχης για ορισμένους πελάτες.

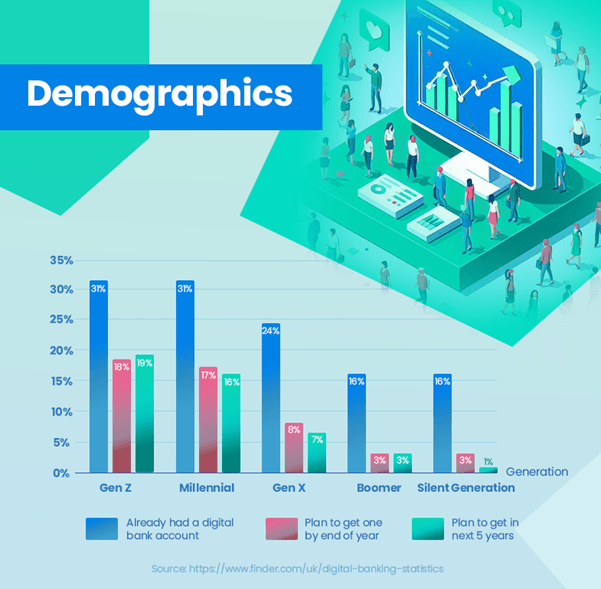

Η υιοθέτηση της ψηφιακής τραπεζικής δείχνει μια ξεχωριστή τάση σε διαφορετικές ηλικιακές ομάδες. Ένα σημαντικό ποσοστό των νεότερων γενεών έχει ήδη αγκαλιάσει τις ψηφιακές τράπεζες – το 31% των Gen Z και Millennials έχουν ήδη ψηφιακούς τραπεζικούς λογαριασμούς, αντικατοπτρίζοντας την προτίμησή τους για τραπεζικές λύσεις που βασίζονται στην τεχνολογία. Αυτό έρχεται σε πλήρη αντίθεση με τις παλαιότερες γενιές, όπου τα ποσοστά υιοθέτησης είναι σημαντικά χαμηλότερα – μόνο 24% για τη Gen X, 16% για Boomers και 13% για τη Silent Generation[8]. Αυτά τα δεδομένα δείχνουν ξεκάθαρα την ισχυρότερη κλίση προς την ψηφιακή τραπεζική μεταξύ των νεότερων χρηστών, ενώ οι παλαιότερες γενιές εξακολουθούν να κλίνουν προς τις παραδοσιακές τράπεζες.

Ωστόσο, οι παραδοσιακές τράπεζες δεν είναι στατικές σε αυτό το σενάριο. Πολλοί επενδύουν πολλά στον ψηφιακό μετασχηματισμό για να βελτιώσουν τις διαδικτυακές τραπεζικές εμπειρίες, με στόχο να γεφυρώσουν το χάσμα ικανοποίησης.

Η εμπιστοσύνη και η ασφάλεια παραμένουν πρωταρχικής σημασίας στον τραπεζικό τομέα. Οι ψηφιακές τράπεζες πρέπει να αποδεικνύουν συνεχώς την αξιοπιστία και την ασφάλειά τους, ενώ οι παραδοσιακές τράπεζες πρέπει να καινοτομούν χωρίς να διακυβεύουν την εμπιστοσύνη που έχουν δημιουργήσει εδώ και δεκαετίες.

Συνολικά, ενώ οι ψηφιακές τράπεζες οδηγούν επί του παρόντος στην ικανοποίηση των πελατών, οι εξελισσόμενες προσπάθειες των παραδοσιακών τραπεζών υποδηλώνουν ένα ανταγωνιστικό τοπίο που επικεντρώνεται στη βελτίωση των εμπειριών των πελατών σε όλους τους τομείς.

Πιθανές εξηγήσεις για υψηλότερη ικανοποίηση

Οι ψηφιακές τράπεζες που επιτυγχάνουν υψηλότερα ποσοστά ικανοποίησης πελατών σε σύγκριση με τις παραδοσιακές τράπεζες μπορεί να αποδοθούν σε διάφορους παράγοντες. Οι ψηφιακές τράπεζες εστιάζουν έντονα στην εμπειρία των πελατών. Οι πλατφόρμες τους, που συχνά οδηγούνται από καινοτόμο τεχνολογία, έχουν σχεδιαστεί για να είναι φιλικές προς το χρήστη και εύχρηστες. Αυτή η εστίαση στο ταξίδι του πελάτη μεταφράζεται σε υψηλότερα ποσοστά ικανοποίησης.

Οι ψηφιακές τράπεζες είναι συνήθως πιο ευέλικτες και πιο γρήγορες στην υιοθέτηση νέων τεχνολογιών. Δυνατότητες όπως ειδοποιήσεις σε πραγματικό χρόνο, εργαλεία προϋπολογισμού και εύκολη διαχείριση λογαριασμού απευθείας σε εφαρμογές για κινητά, καλύπτουν τις ανάγκες μιας ψηφιακά πελατειακής βάσης.

Η εξατομίκευση είναι ένα άλλο δυνατό κοστούμι των ψηφιακών τραπεζών. Αξιοποιούν την ανάλυση δεδομένων για να κατανοήσουν τις ανάγκες και τις προτιμήσεις των πελατών, επιτρέποντάς τους να προσαρμόσουν τις υπηρεσίες τους πιο αποτελεσματικά. Αυτές οι τράπεζες, αφού πρώτα είναι ψηφιακές, μπορούν να επαναλάβουν γρήγορα και να βελτιώσουν τις υπηρεσίες τους με βάση τα σχόλια των πελατών. Αυτή η ανταπόκριση διασφαλίζει ότι εξελίσσονται συνεχώς για να ανταποκρίνονται στις μεταβαλλόμενες προσδοκίες των πελατών.

Η ευκολία της διαχείρισης των οικονομικών από οπουδήποτε και ανά πάσα στιγμή είναι ένα σημαντικό πλεονέκτημα. Οι ψηφιακές τράπεζες εξαλείφουν την ανάγκη για φυσικές επισκέψεις στα υποκαταστήματα, ευθυγραμμισμένες με τον τρόπο ζωής των σύγχρονων καταναλωτών που προτιμούν τις ηλεκτρονικές συναλλαγές.

Αυτοί οι παράγοντες συμβάλλουν συλλογικά στα υψηλότερα ποσοστά ικανοποίησης μεταξύ των πελατών ψηφιακών τραπεζών. Καθώς οι ψηφιακές τράπεζες συνεχίζουν να καινοτομούν και να προσαρμόζουν τις υπηρεσίες τους, είναι πιθανό να διατηρήσουν ή ακόμα και να αυξήσουν αυτό το πλεονέκτημα ικανοποίησης έναντι των παραδοσιακών τραπεζών.

Ποια χαρακτηριστικά των ψηφιακών τραπεζών προσελκύουν χρήστες;

Η αυξανόμενη δημοτικότητα των ψηφιακών τραπεζών μπορεί να αποδοθεί σε μεγάλο βαθμό στα ιδιαίτερα χαρακτηριστικά τους, τα οποία ευθυγραμμίζονται καλά με τις σύγχρονες ανάγκες και προτιμήσεις των καταναλωτών. Η φιλική προς τον χρήστη διεπαφή και η απρόσκοπτη τραπεζική εμπειρία που προσφέρουν οι ψηφιακές τράπεζες, συχνά μέσω εφαρμογών για κινητά, είναι ένα σημαντικό πλεονέκτημα, ειδικά για γενιές με γνώσεις τεχνολογίας που εκτιμούν την αποτελεσματικότητα και την απλότητα στις συναλλαγές τους.

Τα ενσωματωμένα εργαλεία προϋπολογισμού σε πλατφόρμες όπως η Monzo και η Starling Bank παρέχουν στους χρήστες τη δυνατότητα να παρακολουθούν τις δαπάνες, να θέτουν οικονομικούς στόχους και να διαχειρίζονται τα οικονομικά τους πιο αποτελεσματικά. Αυτό έχει απήχηση ιδιαίτερα στους νεότερους χρήστες που επιθυμούν να χρησιμοποιούν την τεχνολογία για να βελτιώσουν τον οικονομικό τους γραμματισμό και τον έλεγχο.

Η αβίαστη διαδικασία εγγραφής είναι ένα άλλο χαρακτηριστικό των ψηφιακών τραπεζών. Οι χρήστες μπορούν να δημιουργήσουν έναν λογαριασμό μέσα σε λίγα λεπτά, χωρίς να χρειάζεται να επισκεφθούν ένα υποκατάστημα, κάτι που έρχεται σε πλήρη αντίθεση με τις συχνά χρονοβόρες διαδικασίες των παραδοσιακών τραπεζών.

Οι ψηφιακές τράπεζες καλύπτουν επίσης το κενό σε περιοχές όπου τα παραδοσιακά τραπεζικά καταστήματα έχουν κλείσει. Προσφέρουν βασικές τραπεζικές υπηρεσίες, διασφαλίζοντας ότι οι άνθρωποι σε αυτούς τους τομείς δεν θα μείνουν οικονομικά υποεξυπηρετούμενοι.

Τράπεζες όπως η Starling επιτρέπουν εύκολες διεθνείς πληρωμές και ανταλλαγές νομισμάτων, συχνά με χαμηλότερες προμήθειες σε σύγκριση με τις παραδοσιακές τράπεζες. Αυτό είναι ιδιαίτερα επωφελές για όσους ταξιδεύουν συχνά ή συμμετέχουν σε διεθνείς συναλλαγές.

Καινοτόμα χαρακτηριστικά, όπως η δυνατότητα αποκλεισμού συναλλαγών τυχερών παιχνιδιών, η δημιουργία εικονικών καρτών και η προσφορά ειδοποιήσεων σε πραγματικό χρόνο για συναλλαγές παρέχουν ένα επίπεδο ελέγχου και προσαρμογής που συχνά στερούνται οι παραδοσιακές τράπεζες.

Αυτά τα χαρακτηριστικά καθιστούν συλλογικά τις ψηφιακές τράπεζες ιδιαίτερα ελκυστικές, ειδικά για όσους αναζητούν μια τραπεζική εμπειρία που να ευθυγραμμίζεται με την ψηφιακή εποχή. Ως αποτέλεσμα, οι ψηφιακές τράπεζες δεν αποτελούν απλώς μια επιλογή, αλλά μια προτίμηση για έναν αυξανόμενο αριθμό καταναλωτών.

Συμπέρασμα

Ο τραπεζικός τομέας γνωρίζει μια κομβική αλλαγή με την εμφάνιση των ψηφιακών τραπεζών, που προκαλούν τα παραδοσιακά τραπεζικά ιδρύματα. Αυτή η εξέλιξη καθοδηγείται από την αλλαγή των προτιμήσεων των καταναλωτών, τις τεχνολογικές εξελίξεις και τις καινοτόμες προσεγγίσεις των ψηφιακών τραπεζών.

Ενώ οι παραδοσιακές τράπεζες συνεχίζουν να πρωτοστατούν όσον αφορά τα έσοδα και τη βάση πελατών, οι ψηφιακές τράπεζες κερδίζουν γρήγορα έδαφος, ειδικά μεταξύ των νεότερων γενιών που προτιμούν την ευκολία χρήσης, την καινοτομία και την ψηφιακή ενσωμάτωση στην τραπεζική τους εμπειρία.

Το μέλλον των τραπεζών φαίνεται να είναι ένα μείγμα και των δύο κόσμων. Οι παραδοσιακές τράπεζες υιοθετούν όλο και περισσότερο ψηφιακές στρατηγικές για να παραμείνουν ανταγωνιστικές, ενώ οι ψηφιακές τράπεζες προσπαθούν να διευρύνουν τις υπηρεσίες τους και την εμπιστοσύνη των πελατών τους. Αυτή η ισορροπία υποδηλώνει ένα τραπεζικό περιβάλλον πιο πελατοκεντρικό, όπου η επιλογή και η ευκολία είναι πρωταρχικής σημασίας.

Και οι δύο τύποι τραπεζών θα πρέπει να συνεχίσουν να προσαρμόζονται στις ανάγκες των καταναλωτών και στις τεχνολογικές τάσεις. Για τις παραδοσιακές τράπεζες, αυτό μπορεί να σημαίνει περαιτέρω ψηφιακό μετασχηματισμό. Για τις ψηφιακές τράπεζες, η εστίαση μπορεί να είναι στην επέκταση των υπηρεσιών τους και στην ενίσχυση της ασφάλειας και της αξιοπιστίας.

Καθώς ο ανταγωνισμός εντείνεται, πιθανότατα θα δώσει ώθηση στην περαιτέρω καινοτομία και βελτίωση σε ολόκληρο τον κλάδο, ωφελώντας τους καταναλωτές με καλύτερες υπηρεσίες, περισσότερες επιλογές και βελτιωμένες τραπεζικές εμπειρίες.

Συμπερασματικά, το τραπεζικό τοπίο υφίσταται σημαντική μεταμόρφωση. Η άνοδος των ψηφιακών τραπεζών σηματοδοτεί μια νέα εποχή στα χρηματοοικονομικά, μια εποχή που υπόσχεται να αναδιαμορφώσει τον τρόπο παροχής και εμπειρίας των τραπεζικών υπηρεσιών από τους πελάτες.

αναφορές

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- :έχει

- :είναι

- :δεν

- :που

- $UP

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- ικανότητα

- πρόσβαση

- προσιτότητα

- Λογαριασμός

- διαχείριση λογαριασμών

- Λογαριασμοί

- την επίτευξη

- απέναντι

- προσαρμόσει

- Επιπλέον

- ενστερνίζομαι

- υιοθετώντας

- Υιοθεσία

- εξελίξεις

- Πλεονέκτημα

- την ηλικία του

- ευκίνητος

- Απευθύνεται

- Στοχεύω

- ευθυγράμμιση

- ευθυγραμμισμένος

- ευθυγράμμιση

- Όλα

- επιτρέπουν

- Επιτρέποντας

- επιτρέπει

- ήδη

- Επίσης

- εναλλακτικές λύσεις

- Αν και

- μεταξύ των

- an

- ανάλυση

- analytics

- και

- Άλλος

- κάθε

- οπουδήποτε

- χώρια

- ελκυστική

- εμφανίζεται

- πλησιάζω

- προσεγγίσεις

- εφαρμογές

- ΕΙΝΑΙ

- περιοχές

- AS

- πτυχές

- At

- προσελκύσει

- εξουσία

- Υπόλοιπο

- Τράπεζα

- τραπεζικοί λογαριασμοί

- Τράπεζες

- τραπεζικός τομέας

- Τράπεζες

- Barclays

- Barclays Bank

- βάση

- βασίζονται

- BE

- ήταν

- πίσω

- είναι

- ευεργετική

- ωφελώντας

- Καλύτερα

- μεταξύ

- Δισεκατομμύριο

- Μείγμα

- Αποκλεισμός

- επιτροπή

- μπορεί να υπερηφανεύεται

- και οι δύο

- Υποκατάστημα

- υποκαταστήματα

- ΓΕΦΥΡΑ

- προϋπολογισμού

- χτισμένο

- αλλά

- by

- CAN

- Καταγραφή

- Κάρτες

- προμηθεύω

- προκλήσεις

- πρόκληση

- Αλλαγές

- αλλαγή

- κυνηγητό

- επιλογή

- επιλογές

- σαφώς

- κλειστό

- στενά

- συλλογικά

- έρχεται

- Κοινός

- συγκρίνουν

- σύγκριση

- σύγκριση

- ανταγωνισμός

- ανταγωνιστική

- Συμπλήρωμα

- συμπληρωματικός

- συμβιβασμός

- συμπέρασμα

- Διεξαγωγή

- εξέταση

- συνεπής

- καταναλωτής

- Καταναλωτές

- συνεχώς

- ΣΥΝΕΧΕΙΑ

- συνέχισε

- συνεχώς

- αντίθεση

- αντιθέσεις

- συμβάλλει

- έλεγχος

- ευκολία

- Δικαστικά έξοδα

- θα μπορούσε να

- ομολόγους

- δημιουργία

- Νόμισμα

- Ρεύμα

- Τη στιγμή

- πελάτης

- βάση πελατών

- προσδοκίες των πελατών

- εμπειρία του πελάτη

- Ταξίδι πελάτη

- Η ικανοποίηση των πελατών

- Εξυπηρέτηση πελατών

- Πελάτες

- παραμετροποίηση

- Κυβερνασφάλεια

- ημερομηνία

- Δεδομένα Analytics

- την προστασία των δεδομένων

- δεκαετίες

- παραδίδεται

- σκάβω

- Δημογραφικά στοιχεία

- καταδεικνύει

- σχεδιασμένα

- διαφορά

- διαφορετικές

- διαφοροποιητής

- ψηφιακό

- ψηφιακή εποχή

- ψηφιακή τράπεζα

- ψηφιακή τραπεζική

- ψηφιακή Μετασχηματισμού

- ψηφιακά

- κατευθύνει

- κατευθείαν

- διακριτή

- διακριτικός

- do

- κάνει

- Επικράτηση

- σχεδιάζω

- οδηγείται

- οδηγοί

- οδήγηση

- πρόθυμος

- ευκολία

- ευκολία στη χρήση

- εύκολος

- αποτελεσματικά

- αποδοτικότητα

- ΧΩΡΙΣ κοπο

- προσπάθειες

- την εξάλειψη

- αγκάλιασε

- προέκυψαν

- εμφάνιση

- σμυριδόπετρα

- ασκούν

- ενίσχυση

- ενισχυμένη

- ενίσχυση

- εξασφαλίζει

- εξασφαλίζοντας

- Περιβάλλον

- Εποχή

- ειδικά

- ουσιώδης

- εγκατεστημένος

- Αιθέρας (ΕΤΗ)

- Even

- εξέλιξη

- εξελίσσεται

- παράδειγμα

- παραδείγματα

- Χρηματιστήρια

- Ανάπτυξη

- Επέκταση

- προσδοκίες

- εμπειρία

- έμπειρος

- Δραστηριοτητες

- διερευνήσει

- Εξερευνώντας

- εκτενής

- Πρόσωπο

- αντιμετωπίζουν

- διευκολύνοντας

- παράγοντες

- μακριά

- FCA

- Χαρακτηριστικά

- ανατροφοδότηση

- Τελη Εγγραφης

- Εικόνα

- Σχήματα

- συμπληρώστε

- χρηματοδότηση

- Οικονομικά

- οικονομικός

- Οικονομική Συμπεριφορά

- Αρχή Χρηματοπιστωτικών Συμπεριφοράς

- οικονομικοί στόχοι

- Γνώση οικονομικών

- των χρηματοπιστωτικών υπηρεσιών

- χρηματοοικονομική τεχνολογία

- οικονομικά

- τα δάκτυλα

- Συγκέντρωση

- επικεντρώθηκε

- εστιάζει

- εστιάζοντας

- ακολουθείται

- Εξής

- Για

- Πλαίσιο

- συχνά

- από

- από 2021

- χρήματα

- περαιτέρω

- μελλοντικός

- μελλοντική ανάπτυξη

- κέρδισε

- κερδίζει

- Χαρτοπαίγνιο

- χάσμα

- συγκέντρωση

- Gen

- Gen Z

- παράγεται

- γενεά

- γενεών

- Στόχοι

- Έδαφος

- Ομάδα

- Μεγαλώνοντας

- Ανάπτυξη

- Χειρισμός

- ιπποσκευή

- Έχω

- Καρδιά

- βαριά

- Ψηλά

- υψηλότερο

- Επισημάνετε

- επισήμανση

- ανταύγειες

- υψηλά

- Πως

- HSBC

- HTTPS

- απεικονίζει

- Επίπτωση

- σημαντικό

- εντυπωσιακός

- εντυπωσιακή ανάπτυξη

- βελτίωση

- βελτίωση

- βελτίωση

- in

- περιλαμβάνουν

- Αυξάνουν

- αύξηση

- όλο και περισσότερο

- υποδεικνύοντας

- επιρροή

- Πρωτοβουλία

- νεωτερίζω

- Καινοτομία

- καινοτομίες

- καινοτόμες

- καινοτόμο τεχνολογία

- ιδέες

- παράδειγμα

- αντί

- ιδρυμάτων

- ενσωματωθεί

- ολοκλήρωση

- Εντατικοποιεί

- τόκος

- Επιτόκια

- ενδιαφέρον

- περιβάλλον λειτουργίας

- International

- Διεθνείς Πληρωμές

- σε

- πολύπλοκος

- διαισθητική

- επενδύοντας

- επένδυση

- θέματα

- IT

- ΤΟΥ

- ταξίδι

- JPMorgan

- μόλις

- Keen

- τήρηση

- Κλειδί

- Έλλειψη

- τοπίο

- large

- σε μεγάλο βαθμό

- μεγαλύτερος

- ξεκινήσει

- οδηγήσει

- Οδηγεί

- αριστερά

- μείον

- Επίπεδο

- επίπεδα

- Μόχλευση

- ψέμα

- τον τρόπο ζωής

- Μου αρέσει

- Πιθανός

- περιορισμούς

- γνώση γραφής

- πλέον

- μακροβιότητα

- χαμηλότερα

- διατηρήσουν

- Η διατήρηση

- μεγάλες

- κάνω

- Κατασκευή

- διαχείριση

- διαχείριση

- διαχείριση

- πολοί

- Περιθώριο

- αγορά

- μερίδιο αγοράς

- Ενδέχεται..

- εννοώ

- Γνωρίστε

- ενδέχεται να

- Millennials

- εκατομμύριο

- πρακτικά

- Κινητό

- mobile-εφαρμογές

- μοντέλο

- μοντέλα

- ΜΟΝΤΕΡΝΑ

- μετριόφρων

- Monzo

- περισσότερο

- πλέον

- Φύση

- Ανάγκη

- ανάγκες

- Νέα

- Νέες τεχνολογίες

- Ν/Α

- αξιοσημείωτο

- ιδιαίτερα

- σημείωση

- κοινοποιήσεις

- τώρα

- αριθμός

- αριθμοί

- of

- προσφορά

- προσφέρονται

- προσφορά

- Offerings

- συχνά

- ηλικιωμένων

- on

- ONE

- διαδικτυακά (online)

- ηλεκτρονική τραπεζική

- αποκλειστικά

- λειτουργίας

- επιχειρήσεων

- or

- έξω

- εντελώς

- επί

- Ειρήνη

- κυρίαρχος

- ιδιαίτερα

- passieren

- πρότυπα

- πληρωμές

- διείσδυση

- People

- Εξατομικευμένη

- φυσικός

- πιλοτικές

- Πλατφόρμες

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- σημεία

- δημοτικότητα

- θέτει

- τοποθέτηση

- θετικός

- δύναμη

- προτιμώ

- προτιμήσεις

- παρουσία

- πρωταρχικός

- διαδικασίες

- διαδικασια μας

- Διεργασίες

- επικερδής

- διακεκριμένος

- Υπόσχεται

- ποσοστό

- προστασία

- Αποδείξτε

- παρέχουν

- παρέχει

- χορήγηση

- Πιο γρήγορα

- σειρά

- ταχέως

- Τιμή

- Τιμές

- μάλλον

- χαρακτηρισμοί

- φθάσει

- σε πραγματικό χρόνο

- βασίλειο

- σφαίρες

- πρόσφατος

- καταγράφονται

- αντανακλούν

- αντανακλαστικός

- σχέση

- κανονισμοί

- αξιοπιστία

- παραμένουν

- αντικατάσταση

- αναφέρουν

- αναφέρθηκαν

- Αναφορά

- αναπλάσσω

- αντηχείο

- αντηχεί

- απάντησης

- απαντήσεις

- αποτέλεσμα

- αποκαλύπτω

- έσοδα

- έσοδα

- revolut

- Αύξηση

- κινδύνους

- Ασφάλεια

- ικανοποίηση

- Οικονομίες

- καταλαβαίνω

- Κλίμακα

- σενάριο

- αποτελέσματα

- αδιάλειπτη

- τομέας

- ασφάλεια

- δείτε

- Επιδιώξτε

- εξυπηρετούν

- υπηρεσία

- Υπηρεσίες

- σειρά

- διάφοροι

- Κοινοποίηση

- αλλαγή

- ανάδειξη

- παρουσιάζεται

- Δείχνει

- σημαντικός

- σημαντικά

- σημαίνει

- απλότητα

- μόνο

- λύση

- Λύσεις

- μερικοί

- συγκεκριμένες

- Δαπάνες

- Προσωπικό

- Στάδιο

- πρότυπο

- έντονα

- Starling Bank

- παραμονή

- σταθερά

- Ακόμη

- στρατηγικές

- αυστηρός

- προσπαθώ

- ισχυρός

- ισχυρότερη

- θέμα

- τέτοιος

- προτείνω

- Προτείνει

- κοστούμι

- επειξειργασμένος από ραπτήν

- τεχνολογικός

- Τεχνολογίες

- Τεχνολογία

- όροι

- από

- ότι

- Η

- Η Αρχή Χρηματοοικονομικής Συμπεριφοράς (FCA)

- Το μέλλον

- το Ηνωμένο Βασίλειο

- τους

- Τους

- Αυτοί

- αυτοί

- αυτό

- εκείνοι

- απειλή

- Μέσω

- ώρα

- φορές

- προς την

- εργαλεία

- προς

- τροχιά

- παραδοσιακός

- παραδοσιακή τραπεζική

- τροχιά

- συναλλαγή

- Συναλλαγές

- Μεταμόρφωση

- ταξίδι

- τάση

- Τάσεις

- όντως

- Εμπιστευθείτε

- αξιοπιστία

- τύποι

- συνήθως

- Uk

- υποβάλλονται

- άδικος

- καταλαβαίνω

- μοναδικός

- ενημερώσεις

- χρήση

- Χρήστες

- Η εμπειρία χρήστη

- φιλική προς το χρήστη

- Χρήστες

- χρησιμοποιώντας

- Πολύτιμος

- αξία

- Σταθερή

- Πραγματικός

- εικονικές κάρτες

- Επίσκεψη

- Επισκέψεις

- vs

- περιμένετε

- ΛΟΙΠΌΝ

- αν

- Ποιό

- ενώ

- Ο ΟΠΟΊΟΣ

- θα

- ΣΟΦΌΣ

- με

- εντός

- χωρίς

- μάρτυρες

- του κόσμου

- X

- Πιο ΝΕΟΣ

- zephyrnet