Για τον τομέα των ηλεκτρικών οχημάτων, το 2023 ο καταναλωτής μειώθηκε

προτιμήσεις για ηλεκτρικά οχήματα, πολλές υποσχόμενες νεοσύστατες επιχειρήσεις πέφτουν από το

παράπλευρα, μείωση του κόστους υλικών μπαταριών και φιλόδοξοι OEM

και προμηθευτές από την ηπειρωτική Κίνα στρέφοντας την εστίασή τους στις εξαγωγές

οχήματα καθώς και εξαρτήματα. Η πρόβλεψη της S&P Global Mobility

για το 2024 είναι ένα έτος επιφυλακτικής αισιοδοξίας – με αύξηση

προσιτά EV, αξιόπιστα οικοσυστήματα φόρτισης οχημάτων και

κερδοφόρες αποδόσεις.

Παρά την επιβράδυνση του καταναλωτικού κλίματος προς τα EV, υπάρχει

Ωστόσο, μια συνεχής ανάγκη για μειώσεις εκπομπών – με EV

κανονισμοί και ορόσημα σε μεγάλο βαθμό άθικτα και διαφαίνονται κάθε χρόνο

πιο κοντά. Ωστόσο, η επιβράδυνση της επιθυμίας των καταναλωτών για τα υπάρχοντα EV θα μπορούσε

ενίσχυση των κερδοφόρων αγορών κινητήρων εσωτερικής καύσης (ICE) και

παλαιού τύπου χαρτοφυλάκια αυτοκινητοβιομηχανιών, οδηγώντας στην ενοποίηση και προσέλκυση

ιδιωτικών συμμετοχών.

Κρίσιμες στρατηγικές αποφάσεις σχετικά με τις κεφαλαιουχικές δαπάνες σε

ο χώρος ηλεκτροδότησης πρέπει να κατασκευαστεί σύντομα. Αρκετά

Οι ΚΑΕ είναι πέρα από το σημείο χωρίς επιστροφή στη στροφή τους στα EV, ενώ

Ορισμένοι προμηθευτές μπορεί να αμφισβητούν τη σοφία του να προχωρήσουμε "όλα μέσα".

EV πολύ σύντομα.

Μεγάλο μέρος της απόφασης θα βασίζεται στη δυνατότητα παράδοσης στο

κλίμακας προσιτά EV μαζικής αγοράς με βελτιωμένη πραγματική γκάμα.

Αυτά τα οχήματα πρέπει να ενσωματωθούν σε οικοσυστήματα φόρτισης που

είναι και άφθονα και αξιόπιστα. Εξασφαλίζοντας παράλληλα την κερδοφορία και

διατηρώντας τα περιθώρια κέρδους, αυτές οι προσπάθειες στοχεύουν στην επίτευξη αποδόσεων

για επενδυτές που περιμένουν με ανυπομονησία τις αποδόσεις των κεφαλαίων τους

επενδύσεις στον τομέα των ελαφρών επιβατικών οχημάτων

η ενεργειακή μετάβαση.

Εδώ είναι η πρόβλεψή μας ανά διαφόρους τομείς εντός του

χώρος ηλεκτροδότησης:

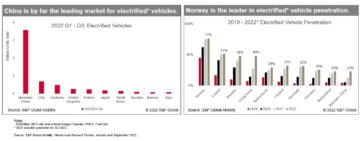

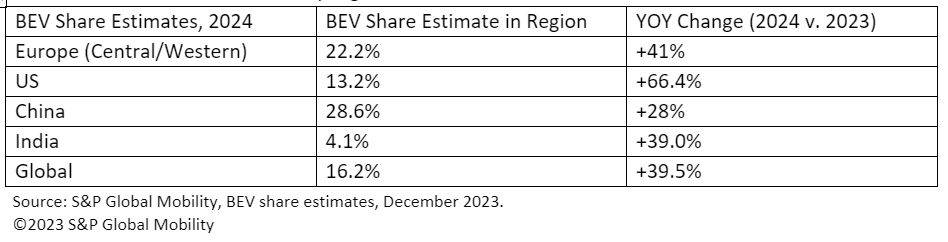

Παγκόσμια πωλήσεις EV

Παρά την επιβράδυνση της καταναλωτικής ζήτησης για ηλεκτρικά οχήματα, αναφέρει

για την κατάρρευση των ηλεκτρικών οχημάτων έχουν υπερβληθεί πολύ. S&P Global

Η πρόβλεψη παγκόσμιων πωλήσεων της Mobility για το 2024 έργα μπαταρίας ηλεκτρ

επιβατηγά οχήματα θα είναι σε καλό δρόμο για να δημοσιεύσουν 13.3 εκατομμύρια μονάδες

παγκοσμίως για το 2024 – αντιπροσωπεύει περίπου το 16.2% του παγκόσμιου

πωλήσεις επιβατικών οχημάτων. Για αναφορά, το 2023 δημοσίευσε μια εκτιμώμενη

9.6 εκατομμύρια BEV, για μερίδιο αγοράς 12%.

Ωστόσο, για το μεγαλύτερο μέρος αυτού του όγκου προβλέπονται μεγάλες αγορές

Μικρότερες αγορές θα δουν επίσης μέτριες αυξήσεις. Προβλεπόμενο BEV

μερίδιο ανά περιοχή έχει ως εξής:

Η εφοδιαστική αλυσίδα EV

OEM είναι μετατόπιση προς το εσωτερικό

ανάπτυξη ηλεκτροκίνητων εξαρτημάτων πρόωσης, και το

τοπίο των προγραμμάτων που ανατίθενται σε εξωτερικούς συνεργάτες για στοιχεία όπως τα ενσωματωμένα

Το e-Axles είναι εξαιρετικά ανταγωνιστικό.

Ο έλεγχος της ηπειρωτικής Κίνας στην αγορά ηλεκτροκινητήρων και της

απαιτούμενους πόρους έχει οδηγήσει σε αυξανόμενη τεχνική και πολιτική

προσπάθειες για διαφοροποίηση μακριά από τη χρήση μόνιμου μαγνήτη (PM). Πρωταρχικός

πλατφόρμες, ειδικά δευτερεύουσες εφαρμογές e-Axle σε όλους τους τροχούς

drive, απομακρύνονται από το PM.

Οι αυξημένες συνεργασίες OEM-προμηθευτών σηματοδοτούν προσπάθειες ελέγχου

την αγορά ηλεκτρικών κινητήρων ενάντια στην κυριαρχία της ηπειρωτικής Κίνας.

Το «δωρεάν πάσο» των ηλεκτρονικών καυσίμων στην Ευρώπη προσφέρει μια ευκαιρία εν μέσω παρακμής

EV συναίσθημα, προκαλώντας μετατόπιση της εστίασης στην έρευνα και

ανάπτυξη (Ε&Α) και κλιμάκωση της εφοδιαστικής αλυσίδας.

Επιπρόσθετα, αναμένεται η αύξηση των όγκων παραγωγής

ενθαρρύνει περισσότερες συνεργασίες, συμμαχίες και κοινοπραξίες. Αυτό

Η συνεργασία επιτρέπει στους OEM να έχουν μεγαλύτερο έλεγχο σε ένα κρίσιμο

αλυσίδα αξίας πρόωσης, η οποία μπορεί να παρουσιάσει τεχνικές προκλήσεις και

πιθανούς περιορισμούς της εφοδιαστικής αλυσίδας.

Tesla Cybertruck και θερμική απόδοση

Η Tesla και οι OEM της ηπειρωτικής Κίνας πρωτοστατούν στην ενσωμάτωση θερμικών

εξαρτήματα για τη δημιουργία πιο αποτελεσματικών BEV, και αυτή η τάση θα έπρεπε

συνεχίσει παγκοσμίως. Θερμική διαχείριση, με αυξανόμενο περιεχόμενο

ανά όχημα, θα μπορούσε να αποτελέσει ανανεωμένη εστίαση για τους προμηθευτές μεταξύ των ΚΑΕ

εσωτερική βάρδια.

Αρκετοί ΚΑΕ έχουν ήδη αρχίσει να διερευνούν την ενοποίηση του

κυκλώματα ψύξης και ενσωμάτωση βασικών υποσυστατικών του συστήματος όπως

ως αντλίες και βαλβίδες. Εάν το καινοτόμο του Cybertruck ενσωματωθεί

Οι τεχνολογίες θερμικής διαχείρισης (ITM) εφαρμόζονται αποτελεσματικά,

Είναι πιθανό ότι οι γρήγοροι οπαδοί θα μιμηθούν αυτές τις εξελίξεις.

Πιθανές επιπτώσεις θα μπορούσαν να είναι μια μετατόπιση από εξαρτήματα χαμηλής τάσης

έως συστήματα 48V – επηρεάζουν στοιχεία όπως αντλίες νερού, ψύξη

ανεμιστήρες, ψύκτες ρεζερβουάρ και ανεμιστήρας HVAC.

Τέτοιες εξελίξεις αξιοποιούν το καθαρό φύλλο της πλατφόρμας BEV

ελευθερίες ανάπτυξης για την παροχή πιο συμπαγών και αποδοτικών συστημάτων.

Αναμένουμε ότι αυτή η τάση θα συνεχιστεί μεταξύ της Ευρώπης και της Βόρειας Αμερικής

OEM, με πολλούς προμηθευτές βαθμίδας 1 να συνεχίζουν να αναπτύσσονται και να παραδίδουν

την άποψή τους για την ενσωματωμένη θερμική μονάδα.

Ωστόσο, ενώ η κυκλοφορία του Tesla Cybertruck μπορεί να επηρεάσει

βραχυπρόθεσμες τεχνολογίες θερμικής διαχείρισης, μπορεί επίσης να προτρέψει

ερωτήσεις σχετικά με την αποτελεσματικότητα του συνδυασμού Octovalve και Super

Σύστημα πολλαπλών για την κάλυψη των αναγκών απόδοσης σε διάφορες λειτουργίες

συνθήκες.

Με μεγαλύτερη μπαταρία και πιο απαιτητικές συνθήκες λειτουργίας,

μπορεί να υπάρχουν αμφιβολίες για το αν ένα σύνθετο και σχετικά μικρό

σύστημα όπως το Super Manifold μπορεί να εκτελέσει επαρκώς ψύξη και

δασμούς θέρμανσης. Αυτό θα μπορούσε να οδηγήσει την Tesla να επανεξετάσει τη δική τους

στρατηγική συστήματος για όλους. Μια πιθανή επίπτωση θα μπορούσε

είναι η αναγκαιότητα να ενσωματωθούν ηλεκτρικές θερμάστρες για τη διαχείριση του

προκλήσεις που δημιουργούνται από ψυχρότερες συνθήκες λειτουργίας.

Startups EV στην ηπειρωτική Κίνα

Τι θα γίνει το αποτέλεσμα για την ηπειρωτική χώρα

Κινεζικές startups EV και κατασκευαστές κυττάρων βαθμίδας 1 στην ηπειρωτική χώρα

Κίνα εάν η εγχώρια ζήτηση EV δεν αυξηθεί όπως αναμενόταν; Αν καινούργιο

εισαγωγικοί δασμοί στην Ευρώπη εφαρμόζονται, ΚΑΕ που συναρμολογούν τους

Τα εξαγωγικά οχήματα στην ηπειρωτική Κίνα ενδέχεται να βρουν μειωμένα περιθώρια.

Επιπλέον, οι εταιρείες της ηπειρωτικής Κίνας επιδιώκουν συμφωνίες

με τους ομολόγους της Κορέας και του Μαρόκου, προβλέποντας τη συμμόρφωση με

κανόνες επιδότησης. Αυστηρά κριτήρια IRA, εξαιρουμένων των μπαταριών με

μικρές συνεισφορές από την ηπειρωτική Κίνα, ενδέχεται να περιορίσουν την

επιλεξιμότητα αυτών των EV για την πίστωση 7,500 $. Επιπροσθέτως,

πιθανά κενά, όπως η συναρμολόγηση στο ελεύθερο εμπόριο

Οι χώρες που συμμορφώνονται με τη συμφωνία, πιθανότατα θα αντιμετωπιστούν και

εξαλείφθηκε.

Τιμές πρώτων υλών EV και κόστος μπαταρίας

δυναμική

Οι στάσιμες τιμές μετάλλων το 2024 είναι πιθανό να ενισχύσουν τα αυτοκίνητα

περιθώρια, αλλά η απροσδόκητη πτώση απειλεί τα μεταλλευτικά έργα»

βιωσιμότητα.

Οι τιμές λιθίου για τις μπαταρίες μειώθηκαν περισσότερο από 60%, και το νικέλιο,

Ο γραφίτης και το κοβάλτιο μειώθηκαν περίπου 30% το καθένα το 2023. Στασιμότητα μετάλλου

Οι τιμές καθ' όλη τη διάρκεια του 2024 θα συμβάλουν στη μείωση του κόστους της μπαταρίας, ως εκ τούτου

βελτίωση των περιθωρίων κέρδους του οχήματος (ή της οικονομικής προσιτότητας, εάν υπερκεραστούν οι οικονομίες

στους καταναλωτές). Ωστόσο, η απροσδόκητη μείωση του λιθίου,

Το κοβάλτιο και άλλες τιμές μετάλλων μπαταριών EV επηρεάζουν την εξόρυξη

επιχειρήσεις, προκαλώντας αναστολή ή καθυστέρηση νέων έργων.

Κίνητρα φόρτισης EV και κανονισμοί

Ο αριθμός των φορτιστών AC και DC που εγκαταστάθηκαν παγκοσμίως αυξήθηκε από

3 εκατομμύρια το 2019 σε περισσότερα από 10 εκατομμύρια το 2022. Η καταμέτρηση θα

αυξηθεί σε περισσότερα από 15 εκατομμύρια παγκοσμίως το 2023, και προβλέπουμε

70 εκατ. το 2030. Ως διαθεσιμότητα χρέωσης

παραμένει βασικό ζήτημα για την ευρεία ανάπτυξη ηλεκτρικών οχημάτων,

οι κυβερνήσεις είναι ένας από τους κύριους παράγοντες για την προώθηση της υπόθεσης

διευκόλυνση της πρόσβασης σε αυτό.

Για τις ΗΠΑ, η Εθνική Υποδομή Ηλεκτρικών Οχημάτων

Τα Πρότυπα, ή το Πρόγραμμα Φόρμουλας NEVI, καθορίζει το πού σε ομοσπονδιακό επίπεδο

πρέπει να τοποθετηθούν χρηματοδοτούμενες υποδομές. Στην Ευρώπη, ο κανονισμός για

η Ανάπτυξη της Υποδομής Εναλλακτικών Καυσίμων ορίζει το ελάχιστο

απαιτήσεις στις οποίες πρέπει να τηρούν συγκεκριμένα τα κράτη μέλη της ΕΕ

σχετικά με τον αριθμό και τις προδιαγραφές των διαθέσιμων στο κοινό EV

υποδομή.

Η τήρηση αυτών και άλλων παρόμοιων κανονισμών παγκοσμίως θα είναι

εξασφαλίζουν επαρκή ανάπτυξη υποδομών. Ωστόσο, ανοιχτό

παραμένουν ερωτήματα σχετικά με τη διαλειτουργικότητα μεταξύ των δικτύων, ευκολία

πληρωμή, διαφάνεια των αναμενόμενων χρόνων χρέωσης και άφθονη πρόσβαση

για γρήγορη φόρτιση.

Τεχνολογία φόρτισης και αυτονομίας EV

Υλικά ευρείας ζώνης (WBG) όπως καρβίδιο του πυριτίου (SiC) και

Το νιτρίδιο του γαλλίου (GaN) μετασχηματίζουν τα ηλεκτρονικά ισχύος, πολλά υποσχόμενα

Το BEV οδηγεί σε ταχύτερη φόρτιση, εκτεταμένη εμβέλεια και χαμηλότερο κόστος. Αυτοί

θεωρούνται ως ανώτερες τεχνολογίες ημιαγωγών για υψηλή τάση

συσκευές ισχύος και, κατά συνέπεια, ικανότητα διατήρησης υψηλότερης ισχύος

για εκτεταμένες περιόδους. Η τεχνολογία WBG διευκολύνει την ταχύτερη εναλλαγή,

οδηγώντας σε μειωμένες απώλειες ισχύος και πιο συμπαγή συστήματα.

Απαγόρευση PFA στην Ευρώπη

Η καθυστερημένη απόφαση της ΕΕ για το ανά και το πολυφθοροαλκύλιο

η απαγόρευση των ουσιών (PFAs) θα εμποδίσει την αυτοκινητοβιομηχανία

αναπτυξιακού σχεδιασμού, παρά τις συνεχιζόμενες εναλλακτικές δοκιμές. ο

Η αργή διαδικασία λήψης αποφάσεων και ο καθορισμός προθεσμιών της Ευρωπαϊκής Ένωσης

για την απαγόρευση της χρήσης και παραγωγής PFA παραμένουν στην ατζέντα του 2024,

αλλά η πρόοδος έχει καθυστερήσει. Η έλλειψη σαφήνειας σχετικά με την επικείμενη

η ρύθμιση δεν είναι χρήσιμη για την αυτοκινητοβιομηχανία, ιδιαίτερα σε

όρους μελλοντικής ανάπτυξης και σχεδιασμού πιστοποίησης. Αν και

Οι εταιρείες ήδη δοκιμάζουν εναλλακτικές, έχει μια οριστική τάση

ακόμα να αναδυθεί.

Η μακριά ουρά του ICE

Όλα αυτά ενδεχόμενο παραπάτημα

μπλοκ μας φέρνουν τον κύκλο της υπάρχουσας εσωτερικής καύσης

τεχνολογία.

Το «δωρεάν πάσο» που δίνεται στα λεγόμενα e-fuels στα ευρωπαϊκά

νομοθεσία σχετικά με τη σταδιακή κατάργηση του ICE αποτελεί ευκαιρία

εάν το αίσθημα EV συνεχίσει να μειώνεται. Προσπάθειες Ε&Α, επίσης

καθώς η επέκταση της εφοδιαστικής αλυσίδας, θα συνεχίσει να εξερευνά την

δυνατότητες αυτής της ευκαιρίας. Αυτές οι προσπάθειες είναι ιδιαίτερα

σχετικό για όσους θεωρούν ότι τα EV είναι ατελής λύση για συγκεκριμένα

περιπτώσεις χρήσης.

Εάν η αύξηση των πωλήσεων EV συνεχίσει να επιβραδύνεται, πολλά σημαντικά

Οι προμηθευτές είναι στρατηγικά τοποθετημένοι για να παρέχουν βασικές εσωτερικές

εξαρτήματα καύσης σε έναν τομέα της αγοράς που, παρά την παρακμή του,

δυνητικά παραμένει ιδιαίτερα κερδοφόρος και ενοποιημένος. Το 2024, περαιτέρω

είναι δυνατή η ενοποίηση, με τους κατάλληλους υποψηφίους να σχεδιάζουν το

την προσοχή των έντονων επενδυτών ιδιωτικών κεφαλαίων που διαθέτουν άφθονο κεφάλαιο

να επενδύσουν.

ΓΙΑ ΠΕΡΙΣΣΟΤΕΡΑ ΗΛΕΚΤΡΙΚΟ

ΤΑΣΕΙΣ ΟΧΗΜΑΤΩΝ

ΔΕΜΟ ΤΟΥ ΟΧΗΜΑΤΟΣ ΜΑΣ

ΠΛΑΤΦΟΡΜΑ ΤΕΧΝΙΚΗΣ ΝΟΗΜΟΣΥΝΗΣ

ΑΥΤΟΚΙΝΗΤΙΚΟΣ ΣΧΕΔΙΑΣΜΟΣ ΚΑΙ

ΠΡΟΒΛΕΨΗ

Αυτό το άρθρο δημοσιεύτηκε από την S&P Global Mobility και όχι από την S&P Global Ratings, η οποία αποτελεί ξεχωριστά διαχειριζόμενο τμήμα της S&P Global.

- SEO Powered Content & PR Distribution. Ενισχύστε σήμερα.

- PlatoData.Network Vertical Generative Ai. Ενδυναμώστε τον εαυτό σας. Πρόσβαση εδώ.

- PlatoAiStream. Web3 Intelligence. Ενισχύθηκε η γνώση. Πρόσβαση εδώ.

- PlatoESG. Ανθρακας, Cleantech, Ενέργεια, Περιβάλλον, Ηλιακός, Διαχείριση των αποβλήτων. Πρόσβαση εδώ.

- PlatoHealth. Ευφυΐα βιοτεχνολογίας και κλινικών δοκιμών. Πρόσβαση εδώ.

- πηγή: http://www.spglobal.com/mobility/en/research-analysis/2024-ev-forecast-the-supply-chain-charging-network-and-battery.html

- :έχει

- :είναι

- :δεν

- :που

- ][Π

- $ 10 εκατομμύρια

- 1

- 10

- 13

- 15%

- 16

- 2%

- 2019

- 2022

- 2023

- 2024

- 2030

- 500

- 70

- 9

- a

- ικανότητα

- Ικανός

- Σχετικα

- άφθονος

- AC

- πρόσβαση

- Λογιστήριο

- απέναντι

- φορείς

- Επιπλέον

- απευθύνεται

- επαρκώς

- εμμένω

- εξελίξεις

- συγκινητικός

- προσιτές

- κατά

- ημερήσια διάταξη

- συμφωνίες

- Απευθύνεται

- Όλα

- Συμμαχίες

- επιτρέπει

- ήδη

- Επίσης

- εναλλακτική λύση

- εναλλακτικές λύσεις

- Αν και

- φιλόδοξος

- Αμερικανικη

- Εν μέσω

- μεταξύ των

- an

- και

- Πρόβλεψη

- πρόβλεψη

- εφαρμογές

- ΕΙΝΑΙ

- γύρω

- άρθρο

- AS

- At

- Προσπάθειες

- προσοχή

- Προσελκύοντας

- αυτοκινήτων

- αυτοκινητοβιομηχανία

- διαθεσιμότητα

- διαθέσιμος

- αναμονή

- μακριά

- Απαγόρευση

- βασίζονται

- μπαταρίες

- μπαταρία

- BE

- γίνονται

- ήταν

- είναι

- Πέρα

- μαξιλάρα

- ώθηση

- και οι δύο

- ξεμπλοκάρισμα

- φέρω

- αλλά

- by

- CAN

- υποψηφίους

- κεφάλαιο

- κεφαλοποιώ

- περιπτώσεις

- Αιτία

- προσεκτικός

- κύτταρο

- Πιστοποίηση

- αλυσίδα

- προκλήσεις

- χρέωση

- φόρτισης

- Κίνα

- κινέζικο

- Κύκλος

- σαφήνεια

- καθαρός

- πιο κοντά

- συνεργασία

- σε συνδυασμό

- συμπαγής

- Εταιρείες

- ανταγωνιστική

- συγκρότημα

- Συμμόρφωση

- εξαρτήματα

- Συνθήκες

- συνεπώς

- ενοποίηση

- περιορισμούς

- καταναλωτής

- καταναλωτικό κλίμα

- Καταναλωτές

- περιεχόμενο

- ΣΥΝΕΧΕΙΑ

- συνεχίζεται

- συνεχίζοντας

- συμβολή

- συνεισφορές

- έλεγχος

- Κόστος

- Δικαστικά έξοδα

- θα μπορούσε να

- ομολόγους

- χώρες

- δημιουργία

- μονάδες

- κριτήρια

- κρίσιμης

- cybertruck

- dc

- διορία

- απόφαση

- Λήψη Αποφάσεων

- αποφάσεις

- Απόρριψη

- Πτώση

- μειώθηκε

- οριστικός

- delay

- Καθυστέρηση

- παραδώσει

- παράδοση

- Ζήτηση

- απαιτητικές

- ανάπτυξη

- επιθυμία

- Παρά

- ανάπτυξη

- Ανάπτυξη

- εξελίξεις

- Συσκευές

- αραιωμένο

- διάφορα

- ποικίλλω

- διαίρεση

- κάνει

- Εσωτερικού

- Επικράτηση

- σχέδιο

- αυτοκίνητο

- οδηγοί

- οδήγηση

- έπεσε

- κάθε

- με ενθουσιασμό

- ευκολία

- χαλάρωση

- οικοσυστήματα

- αποτελεσματικά

- αποτελεσματικότητα

- αποτελεσματικός

- προσπάθειες

- Ηλεκτρικό

- ηλεκτρικός κινητήρας

- ηλεκτρικό όχημα

- ηλεκτρικά οχήματα

- Ηλεκτρονική

- στοιχεία

- Αιρετότητα

- εξαλειφθεί

- αναδύονται

- Εκπομπές

- ενθαρρύνει

- ενέργεια

- Κινητήρας

- ενισχυμένη

- εξασφαλίζω

- εξασφαλίζοντας

- δικαιοσύνη

- αναμενόμενη

- EU

- Ευρώπη

- ευρωπαϊκός

- Ευρωπαϊκή Ένωση

- EV

- ΕΕΥ

- κατ 'εξαίρεση,

- Με εξαίρεση

- υφιστάμενα

- επέκταση

- αναμένω

- αναμένεται

- διερευνήσει

- Εξερευνώντας

- εξαγωγή

- εξαγωγές

- επεκτάθηκε

- διευκολύνει

- Πτώση

- ανεμιστήρες

- FAST

- γρηγορότερα

- ομοσπονδιακά

- Εύρεση

- επιχειρήσεις

- Συγκέντρωση

- οπαδούς

- εξής

- Για

- Για τους επενδυτές

- Πρόβλεψη

- τύπος

- Δωρεάν

- ελευθερίες

- από

- καύσιμα

- πλήρη

- κεφαλαιοποιητικό

- περαιτέρω

- μελλοντικός

- δεδομένου

- Παγκόσμιο

- Παγκόσμια

- μετάβαση

- Κυβέρνηση

- μεγαλύτερη

- σε μεγάλο βαθμό

- Grow

- Μεγαλώνοντας

- Ανάπτυξη

- Έχω

- βοήθεια

- υψηλότερο

- υψηλά

- εμποδίζω

- Ωστόσο

- HTML

- HTTPS

- hvac

- ICE

- if

- επιπτώσεις

- επικείμενος

- εφαρμοστεί

- επιπτώσεις

- εισαγωγή

- βελτίωση

- in

- Κίνητρο

- ενσωματώνω

- Αυξάνουν

- Αυξήσεις

- αύξηση

- βιομηχανία

- επιρροή

- Υποδομή

- καινοτόμες

- ενσωματωθεί

- Ενσωμάτωση

- ολοκλήρωση

- Νοημοσύνη

- τόκος

- εσωτερικός

- Διαλειτουργικότητα

- σε

- Επενδύστε

- Επενδύσεις

- Επενδυτές

- IRA

- IT

- ΤΟΥ

- άρθρωση

- κοινοπραξίες

- Keen

- Κλειδί

- Κορεάτικα

- Έλλειψη

- τοπίο

- σε μεγάλο βαθμό

- μεγαλύτερος

- ξεκινήσει

- οδηγήσει

- που οδηγεί

- Led

- Κληροδότημα

- φως

- Μου αρέσει

- Πιθανός

- λίθιο

- Μακριά

- διαφαινόμενη

- παραθυράκια

- απώλειες

- χαμηλότερα

- που

- Κυρίως

- ηπειρωτική χώρα

- ηπειρωτική Κίνα

- Η διατήρηση

- μεγάλες

- διαχείριση

- διαχειρίζεται

- διαχείριση

- Κατασκευαστές

- πολοί

- περιθώρια

- αγορά

- μερίδιο αγοράς

- αγορές

- υλικά

- Ενδέχεται..

- συνάντηση

- μέλος

- μέταλλο

- ενδέχεται να

- Ορόσημα

- εκατομμύριο

- ελάχιστο

- Εξόρυξη

- ανήλικος

- κινητικότητα

- μετριόφρων

- ενότητα

- περισσότερο

- πιο αποτελεσματικό

- πλέον

- Μηχανοκίνητα

- πρέπει

- εθνικός

- Κοντά

- ανάγκη

- Ανάγκη

- ανάγκες

- δίκτυο

- δίκτυα

- Νέα

- Νικέλιο

- Όχι.

- Βόρειος

- αριθμός

- of

- προσφορές

- on

- ONE

- συνεχή

- ανοίξτε

- λειτουργίας

- Ευκαιρία

- Αισιοδοξία

- or

- ΑΛΛΑ

- δικός μας

- Αποτέλεσμα

- επί

- ιδιαίτερα

- συνεργασίες

- passieren

- πέρασε

- πληρωμή

- για

- εκτελέσει

- επίδοση

- έμμηνα

- μόνιμος

- τοποθετούνται

- σχεδιασμό

- πλατφόρμες

- Πλατφόρμες

- Πλάτων

- Πληροφορία δεδομένων Plato

- Πλάτωνα δεδομένα

- pm

- Σημείο

- πολιτικός

- χαρτοφυλάκια

- θέτει

- θέτει

- τοποθετημένες

- Θέση

- δημοσιεύτηκε

- δυναμικού

- ενδεχομένως

- δύναμη

- προτιμήσεις

- παρόν

- Τιμές

- πρωταρχικός

- ιδιωτικός

- Ιδιωτικό κεφάλαιο

- διαδικασια μας

- παραγωγή

- κερδοφορία

- επικερδής

- Πρόγραμμα

- Προγράμματα

- Πρόοδος

- έργα

- υποσχόμενος

- προώθηση

- δημοσίως

- δημοσιεύθηκε

- γοβάκια

- επιδιώκοντας

- Ερωτήσεις

- αρκετά

- Ε & Α

- σειρά

- χαρακτηρισμοί

- Ακατέργαστος

- πραγματικό κόσμο

- Επανεξετάσει

- μείωση

- μειώσεις

- αναφορά

- σχετικά με

- περιοχή

- Ρυθμιστικές Αρχές

- κανονισμοί

- σχετικά

- αξιόπιστος

- παραμένουν

- λείψανα

- ανανεώθηκε

- Εκθέσεις

- απαιτείται

- απαιτήσεις

- έρευνα

- Υποστηρικτικό υλικό

- περιορίζω

- απόδοση

- Επιστροφές

- κανόνες

- s

- S & P

- S&P Global

- εμπορικός

- Οικονομίες

- πριόνι

- Κλίμακα

- απολέπιση

- δευτερεύων

- τομέας

- Τομείς

- δείτε

- δει

- ημιαγωγός

- συναίσθημα

- Σέτς

- τον καθορισμό

- διάφοροι

- Κοινοποίηση

- σεντόνι

- αλλαγή

- θα πρέπει να

- Σήμα

- Πυρίτιο

- καρβίδιο του πυριτίου

- επιβραδύνουν

- Αργή κίνηση

- Αναστροφή

- small

- μικρότερος

- So

- λύση

- μερικοί

- Σύντομα

- Χώρος

- συγκεκριμένες

- ειδικά

- προδιαγραφές

- πρότυπα

- ξεκίνησε

- Startups

- Μελών

- Στρατηγική

- Στρατηγικώς

- Στρατηγική

- αυστηρός

- σκοντάψει

- επιδότηση

- τέτοιος

- επαρκής

- κατάλληλος

- Σούπερ

- ανώτερος

- προμηθευτές

- προμήθεια

- αλυσίδας εφοδιασμού

- αυξήθηκαν

- ανάρτηση

- σύστημα

- συστήματα

- Πάρτε

- τιμολόγια

- Τεχνικός

- Τεχνολογίες

- Τεχνολογία

- όρος

- όροι

- Τέσλα

- Δοκιμές

- από

- ότι

- Η

- τους

- Εκεί.

- εκ τούτου

- θερμικός

- Αυτοί

- αυτοί

- αυτό

- εκείνοι

- αν και?

- Απειλεί

- παντού

- κερκίδα

- φορές

- προς την

- προς

- τροχιά

- εμπόριο

- μετασχηματίζοντας

- μετάβαση

- μετάβαση

- Διαφάνεια

- τάση

- Στροφή

- Απροσδόκητος

- ένωση

- μονάδες

- us

- Χρήση

- χρήση

- αξία

- βαλβίδες

- διάφορα

- όχημα

- Οχήματα

- Ventures

- βιωσιμότητα

- τόμος

- όγκους

- ήταν

- Νερό

- we

- ΛΟΙΠΌΝ

- αν

- Ποιό

- ενώ

- Ο ΟΠΟΊΟΣ

- διαδεδομένη

- θα

- σοφία

- με

- εντός

- παγκόσμιος

- έτος

- ακόμη

- zephyrnet