Finansieringens komplekse historie

Forfatter: Benny Attar

Lige siden finanshistoriens begyndelse skulle der laves markeder. Med sporing tilbage til det 17. århundredes krydderihandel, hvor mellemmænd købte og solgte aktier for at tilbyde investorer højere likviditet, har market making udviklet sig enormt. Gennem aktier, valutakurser og endda fysiske aktiver, markeds beslutningstagere i dag giver likviditet og er klar til at købe ethvert aktiv til offentligt noterede priser. Men som tiden går, udvikler de finansielle markeder sig sideløbende med det. De sidste mange år har vi set en utrolig stigning i decentraliseret finansiering (DeFi), kombineret med stigningen i automatiseret market making. I denne artikel analyserer vi den korte, men komplekse historie om automatiseret markedsfremstilling og dens virkninger på kryptomarkederne.

Først vil vi give en kort baggrund om historien om automatiseret markedsfremstilling, og hvordan det udviklede sig til kryptosfæren. Derefter diskuterer vi de tre generationer af AMM'er og deres underafdelinger på kryptomarkedet. Som du vil se i denne artikel, stiger matematikken, platformene og smarte kontrakter, efterhånden som tiden går, i kompleksitet. Mit håb i denne artikel er, at både nybegyndere og avancerede brugere af blockchain-teknologi vil forstå udviklingen af automatiserede market makers og få en bedre grad af den rute, den går.

Til at begynde med skal flere definitioner forstås for at få en fuld forståelse af denne artikel:

Blockchain – En decentral distribueret database med en løbende uforanderlig validering af transaktioner via noder. Den underliggende teknologi til kryptoaktiver, decentraliserede applikationer og smarte kontrakter.

Decentraliseret finansiering (DeFi) – Finansielle produkter, der opererer på smarte kontrakter og blockchain-teknologi. Den digitale revolution for at demokratisere finanser.

Automatiserede Market Makers (AMM) – En decentraliseret aktivhandelspulje, der giver brugerne mulighed for at købe og sælge kryptovalutaer ved problemfrit at handle mod dens likviditet.

Decentraliserede udvekslinger (DEX) – Peer-to-peer-platform, der giver brugerne mulighed for at overføre kryptoaktiver uden en mellemmand, ofte ved at bruge en AMM som sin handelspulje.

Likviditetspool – Digitale "puljer" af kryptoaktiver gemt i en smart kontrakt. AMM'er kører oven på likviditetspuljer.

Likviditetsudbydere (LP'er) – Det svarer til en market maker i en AMM, en person, der deponerer deres kryptoaktiver i en likviditetspulje for at øge likviditeten. Til gengæld modtager de belønninger fra gebyrer genereret fra handlerne på den pågældende platform eller pulje.

I modsætning til populær opfattelse blev automatiserede markedsskabere ikke opfundet udelukkende til kryptovalutamarkederne. Faktisk er AMM'er blevet undersøgt ganske betydeligt blandt akademiske kredse i årtier. De første omtaler af AMM'er blev diskuteret i Robin Hansons undersøgelser for Regler for logaritmisk markedsscoring så tidligt som i 2002. Senere studier af AMM'er i ikke-krypto-indstillinger kredsede om informationssammenlægning (2004) forudsigelsesmarkeder (2006) Bayesiansk modeller (2012), og væddemålsmarkeder (2012).

Men første gang AMM'er blev refereret til en kryptovaluta-applikation var i en historisk 2016 Reddit indlæg af skaberen af Ethereum, Vitalik Buterin, som diskuterede ideen om at køre decentraliserede børser på samme måde som forudsigelsesmarkeder drives.

Vitaliks ideer tog fart, og et fællesskab fulgte hurtigt efter. To år senere udgav han en opfølgning artikel med nogle flere specifikationer om, hvordan han ser decentraliserede børser faktisk spille ud. Flere måneder senere annoncerede Hayden Adams lanceringen af Uniswap protokol, og dermed starter den første generation af cryptocurrency AMM'er.

Den første generation af krypto-AMM'er: fundamenterne

Uniswap revolutionerede automatiserede market makers ved at introducere dem på en funktionel måde til kryptosfæren. De præsenterede Constant Product Market Maker (CPMM), en formel, der sikrer konstant likviditet på decentraliserede børser.

Konstante produktmarkedsskabere og fremkomsten af Uniswap

Uniswap introducerede den konstante produktmarkedsskaberformel for at sikre, at der er konstant likviditet i udvekslingen af tokens på Ethereum. Formlen er som følger:

Hvor Rx og Ry er reserverne for hver token, er f transaktionsgebyret, og k er en konstant. Eller mere enkelt skrevet,

hvor x er token 1, y er token 2, og k er en konstant.

I det væsentlige kombinerer Uniswap de to aktiver, der handles, til en likviditetspulje. Uniswaps mål er at sikre, at størrelsen af likviditetspuljen forbliver konstant, uanset handlens størrelse. Lad os sige, at aktiv x er ETH, og aktiv y er DAI. For at holde k konstant kan x (ETH) og y (DAI) kun bevæge sig omvendt af hinanden. Når du foretager et køb af ETH, øger du y (efterhånden som du tilføjer DAI til likviditetspuljen) og reducerer x (efterhånden som du fjerner ETH fra likviditetspuljen). I sidste ende bliver puljen ubalanceret, og vælter mod det aktiv, du har byttet til puljen. Arbitragører kommer ind og rebalancerer det hurtigt, til gengæld for forskellen i overskud.

For en simpel forklaring på, hvordan markedsskabere med konstant funktion fungerer, anbefaler jeg at læse dette artikel. For at forstå Uniswap mere grundigt, dette artikel har en fremragende forklaring.

Uniswap CPMM-modellen var paradigmeskiftende af flere årsager. For det første var det den første decentraliserede børs, der fuldstændig fjernede mellemmanden fra enhver transaktion. Kombinationen af nem likviditet og hurtige udvekslinger med en on-chain mekanisme til at citere bemærkelsesværdig tæt på den korrekte pris var revolutionerende. Det mest imponerende er dog, at dette blev gjort på mindre end 300 linjer med kode.

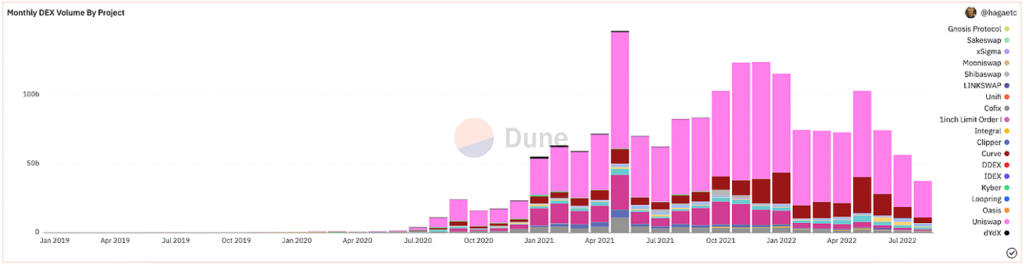

Efter en masse forberedelse, formalisering, og hype, Uniswap lanceret ganske vellykket. Siden deres lancering har de været den klart mest brugte DEX målt i volumen.

@hagaetc på Dune Analytics, skærmbillede 8/22/2022

Ulemperne ved CPMM'er

På trods af alle disse bemærkelsesværdige fremskridt har Uniswap og indledende CPMM'er stadig deres ulemper. Nemlig glidning, permanent tab og sikkerhedsrisici.

Glidning er forskellen mellem den forventede pris på en ordre og prisen, når ordren faktisk udføres. I betragtning af cryptocurrency's uforudsigelige volatilitet, kan prisen på hvert token ofte svinge afhængigt af handelsvolumen og aktivitet. Oftest er puljer med lille likviditet eller større handler mest påvirket af glidning. Skridningsprocenten viser, hvor meget prisen for et bestemt aktiv flyttede sig gennem handlen, eller hvor stor din sliptolerance er.

Impermanent tab er ændringen i prisen på dine aktiver indsat i en likviditetspulje. I betragtning af de prisudsving, der sker uden for likviditetspuljen, går indskyderen glip af potentielle gevinster. Jo større prisændringen er, jo mere er en indskyder udsat for varigt tab. Af den grund er stablecoins væsentligt mindre risikable med hensyn til permanente tab. Forgængelige tab har fået sit navn, fordi tabene faktisk er permanente, indtil de realiseres. Af den grund foretrækker jeg at sige divergenstab.

Andre risici, der påvirker CPMM'er, er iboende sikkerhedsrisici i de smarte kontrakter, platformen og deres mempools. Men som økosystemet modnes, sikkerhed og MEV forebyggelse forbedres samtidig med det. Generelt bør enhver, der eksperimenterer med decentral finansiering, være forberedt på at lide økonomiske tab, da sektoren er ekstremt ung og ung.

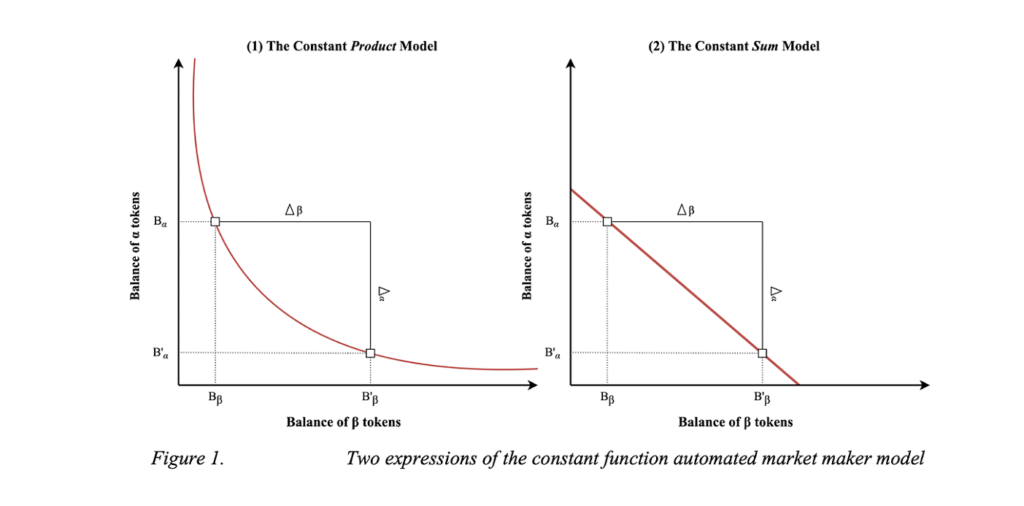

Constant Sum Market Makers (CSMM)

En anden implementering af CPMM er Constant Sum Market Maker (CSMM). I denne AMM er den ideel til prispåvirkninger tæt på nul under handler, men den giver ikke uendelig likviditet. De følger formlen:

Hvor Rx og Ry er reserverne for hver token, er f transaktionsgebyret, og k er en konstant. Ser bekendt ud. Skrevet mere enkelt er formlen udtrykt som:

hvor x er token 1, y er token 2, og k er en konstant. Efter denne formel plotter den en lige linje, når den tegnes.

Visualisering af CSMM (Dmitriy Berenzon)

Desværre giver dette design handlende og arbitragører mulighed for at dræne en af reserverne, hvis prisen uden for kæden ikke stemmer overens med tokens i puljen. En sådan situation ville ødelægge den ene side af likviditetspuljen og efterlade al likviditeten i blot ét af aktiverne og derfor gøre likviditetspuljen uegnet til brug. På grund af dette er CSMM en model, der sjældent bruges af AMM'er.

De homogene egenskaber hos automatiserede markedsskabere (Jensen, Nielsen, Pourpouneh, Ross)

Constant Mean Market Makers (CMMM)

Den tredje type førstegenerations AMM er den konstante gennemsnitlige markedsskaber (CMMM), som er populært af balancer. I denne AMM kan hver likviditetspulje have mere end de traditionelle to aktiver og kan vejes anderledes end det klassiske 50:50-vejesystem. I sidste ende forbliver det vægtede geometriske gennemsnit af hver reserve konstant. CMMM'er opfylder følgende ligning:

Hvor R er reserverne for hvert aktiv, w er vægten af hvert aktiv, og k er konstanten. Mere enkelt, i en lige likviditetspulje med tre aktiver ville ligningen være følgende:

Hvor x er token 1, y er token 2, og z er token 3, og k er konstant. Balancerens dokumentation er fremragende til at forstå deres vægtede matematik!

balancer whitepaper

På trods af at de er i stand til at veje op til otte aktiver sammen, er førstegenerations AMM-problemer som permanente tab og minimal kapitaleffektivitet stadig gældende i CMMM'er. I sidste ende er den første generation af AMM'er den tidsperiode, der byggede byggestenene til moderne AMM'er.

Anden generation af krypto-AMM'er: Forbedring af begrænsninger

Vi identificerede de vigtigste begrænsninger, der forhindrer første generations AMM'er i at blive finansielle storbyer. Spørgsmål om prisudsving, permanente tab, kapitaleffektivitet, sikkerhed og anvendelighed påvirker de første AMM'er mest. Heldigvis er samfundet ivrig efter at innovere, og en ny generation af AMM'er blev født kort efter. Det er svært at påpege præcis, hvornår det skete tidsmæssigt, men det DeFi sommeren 2020 var bestemt en stor katalysator. Det, der dog er mest kendt fra den nye generation af AMM'er, var Curve's Staldbytte.

Hybride CPMM'er og Curve.Fi

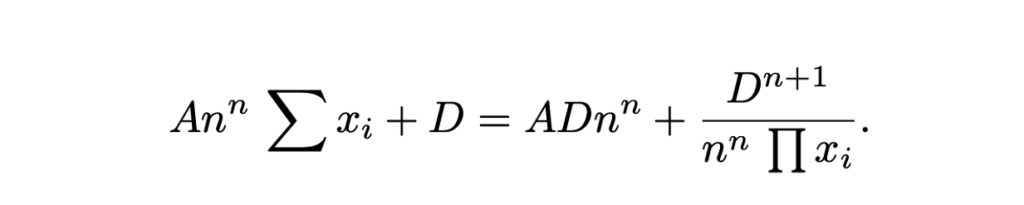

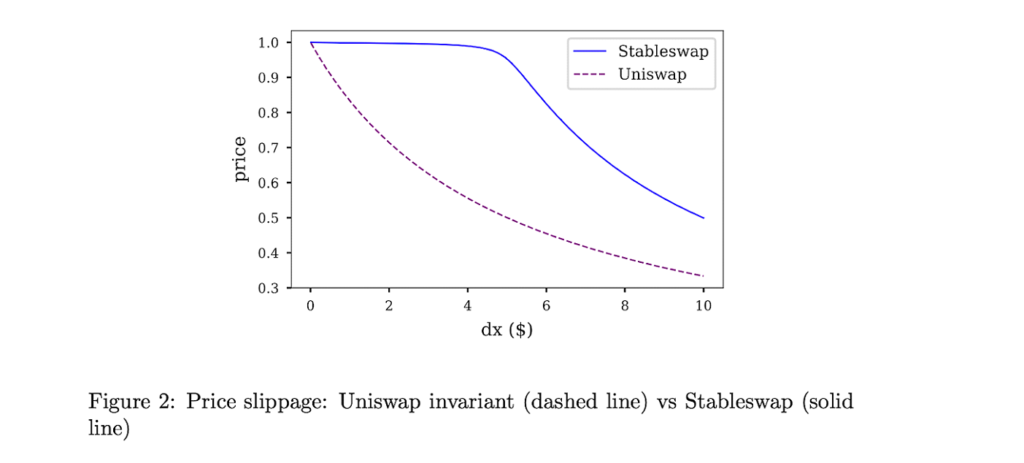

Curve Finance havde en indsigt i at kombinere det traditionelle CPMM og CSMM og skabe en Hybrid-CPMM. Kendt som Stableswap-invarianten, frembragte Curve en avanceret formel, der skaber eksponentielt tættere likviditetslommer mod de ydre grænser og en lineær valutakurs for størstedelen af kurven. Formlen er følgende:

Hvor x er reserverne for hvert aktiv, n er antallet af aktiver, D er den invariante (samlet værdi i reserven), og A er forstærkningskoefficienten (svarende til "gearing", dybest set hvor buet linjen er). Her er en fantastisk forklaring af Curves Stableswap-formel.

Curves Stableswap er en CSMM, da likviditetspuljen er balanceret, og skifter mod en CPMM, efterhånden som puljen bliver ubalanceret. Det finder sit markedstilpasning ved betydeligt at mindske slip for handler med aktiver, der er tæt korreleret med hinanden.

Curves Stableswap er især dominerende for stablecoins (deraf navnet), på grund af deres lave prispåvirkningshandler. Senere, som vi vil se, introducerede Curve en anden version af deres puljer designet til ukorrelerede aktiver.

I sidste ende var Curve den klare vinder af anden generation af AMM'er. Indtil markedets blodbad for flere måneder siden havde Curve en betydelig procentdel af Total Value Locked (også kendt som TVL, en måling af, hvor meget værdi i aktiver, der deponeres på platformen).

@naings på Dune Analytics, skærmbillede 8/23/2022

Ud over Curve var der mange andre store præstationer i anden generation af AMM'er, som vi vil bemærke. Mange af disse fortsatte med at udvide og løse de problemer, vi identificerede med førstegenerations AMM'er.

Andre 2. generations AMM'er

Virtual Automated Market Makers (vAMM'er), Derivater og Perpetual Protocol

Evig protokol indført en ny applikation til AMM'er ved at muliggøre handel med evige kontrakter fuldstændigt på kæden. Kort sagt er evige kontrakter derivater svarende til fremtidige kontrakter, men uden en udløbsdato. Perpetual-protokol bruger den samme AMM-formel som Uniswap (x * y = k), men der er ingen likviditetspulje, som aktiverne opbevares i (k). I stedet er alle aktiver gemt i en smart kontrakt, der indeholder alle aktiver, der understøtter vAMM. Som den "virtuelle" del af vAMM indebærer, i stedet for at bytte rigtige tokens, bruges vAMM'er til at bytte virtuelle syntetiske aktiver, såsom derivater. Her er en god kørt ned af, hvordan vAMM'er fungerer på Perpetual Protocol.

Siden lanceringen af Perpetual Protocol har der været masser af innovation og hype omkring handel med derivater på kæden. Nogle andre eksempelplatforme inkluderer Synthetix, GMXog FutureSwap.

Proactive Market Maker (PMM) og DODO

Formålet er at øge likviditeten på sin protokol og at minimere lave fondsudnyttelsesrater, DODO introducerede Proactive Market Maker (PMM). Kort sagt bruger PMM'er on-chain orakler til at indsamle nøjagtige prisdata og aggregere likviditet nær den aktuelle markedspris. For at gøre det flytter DODO aktivt aktivpuljens kurve for at sikre, at der er tilstrækkelig likviditet til rådighed og skaber en fladere kurve over markedsprisen. Efterhånden som kurven bliver fladere, bliver likviditet mere tilgængelig, og brugerne drager fordel af lavere glidning. DODO implementerede også enkeltsidet likviditet, hvor der er to separate puljer til et enkelt handelspar (en budpulje og en spørgepulje). På nogle måder ville PMM'er være det nærmeste svar til en traditionel market maker.

DODO PMM Curve vs Uniswap AMM Curve (DODO)

bancor

Bredt betragtet som en af de grundlæggerne af DeFi, sagen for Bancor er interessant. Bancor var den første AMM, der lancerede med en af de største tokengenereringsbegivenheder i blockchain historie. Imidlertid, centralisering og sikkerhedsproblemer i de første par måneder forhindrede det i at komme helt op, hvilket i sidste ende førte til, at Uniswap fik markedsdominans.

Bancor havde dog nogle bemærkelsesværdige innovationer i sig selv, som er værd at nævne. Den originale Bancor-protokol opfandt moderne likviditetspuljer og kaldte dem "relæer" og "smarte tokens" på det tidspunkt. Bancor V2 & V2.1 frembragte permanent tabsbeskyttelse (efter at have sat dine aktiver i 100 dage) og ensidig likviditet. Bancor 3 introduceret øjeblikkelig permanent tabsbeskyttelse, auto-compounding og dobbeltsidede belønninger og en række andre interessante funktioner. Der har dog været flere design bekymringer med protokollen i de seneste måneder, der har stoppet væksten som en førende DEX.

SushiSwap og Liquidity Mining

I august 2020 gaflede en anonym udvikler kildekoden til Uniswap og skabte en rivaliserende klon med et højere fokus på fællesskabsaspektet af DeFi gennem et governance-token og satsede belønninger. Gennem en vampyrangreb på Uniswaps likviditet, Sushiwap fik hurtigt fremtræden og en tilstrømning af brugere. For første gang i DeFis historie, den første on-chain fjendtlig overtagelse tog sted. Efter angrebet fangede Sushiswap næsten 9 % af alle DEX-volumener og masser af opmærksomhed fra lokalsamfundet. Flere dage senere, dog den pseudonyme grundlægger Kokken Nomi solgte hele udviklingsfonden for 38,000 ETH (~14 millioner dollars). Udløst forargelse fra lokalsamfundet, kok Nomi vendt tilbage alle midlerne tilbage til protokollen og udstedte en undskyldning besked. Siden sin kontroversielle grundlæggelse har Sushiswap udviklet et velanset DeFi-økosystem med en række DeFi-værktøjer, herunder en flerkædet DEX, en lånemarkedet, et token affyringsrampe, en likviditetstilførsel belønningssystemog en nylig AMM udviklingsramme. På trods af den barske start, har Sushiswap skabt et formidabelt ry for sig selv.

nyhedslæsere

Selvom det ikke specifikt er en del af udviklingen af AMM'er, var en anden innovation, der kom i anden generation af AMM-periode, der var værd at nævne, DEX-aggregatorer. Kort sagt henter DEX-aggregatorer likviditet på tværs af forskellige DEX'er og foreslår de bedste token-swap-rater til brugeren. Den mest kendte DEX-aggregator er 1inch, men andre velkendte er Paraswap , OpenOcean. Seneste, CowSwap har haft nogle fascinerende innovationer i aggregator-rummet.

Gentag anden generation af AMM'er

I anden generation af AMM'er så vi, at de problemer, der opstod i den første generation, blev løst med komplekse matematiske ligninger, unikke likviditetspuljeblandinger og oprettelsen af en række andre økonomiske anvendelsesmuligheder for AMM'er.

Den tredje generation af krypto-AMM'er: Moderne giganter

Efter at have dissekeret innovationerne fra anden generation af AMM'er, skulle man tro, at tredje generation AMM'er ville tage disse ombygninger til et yderligere niveau med endnu mere kompleks forskning og løsninger. Imidlertid er denne hypotese overraskende bevist forkert, da tredje generation AMM'er (og moderne AMM'er for den sags skyld) primært er domineret af de to giganter, der genopfandt og opdaterede sig selv fra anden generation: Uniswap V3 og Curve V2.

I dette afsnit vil vi analysere deres banebrydende innovationer, deres fremgang til dominans, og hvordan de i nogen grad har monopoliseret markedet. Vi afslutter kapitlet med adskillige andre AMM'er, der har frembragt bemærkelsesværdige innovationer i de seneste måneder. Tidslinjemæssigt, tænk på tredje generation af AMM'er fra midten af 2021 til starten af kryptobjørnemarkedet i de seneste måneder.

Uniswap V3 og koncentreret likviditet

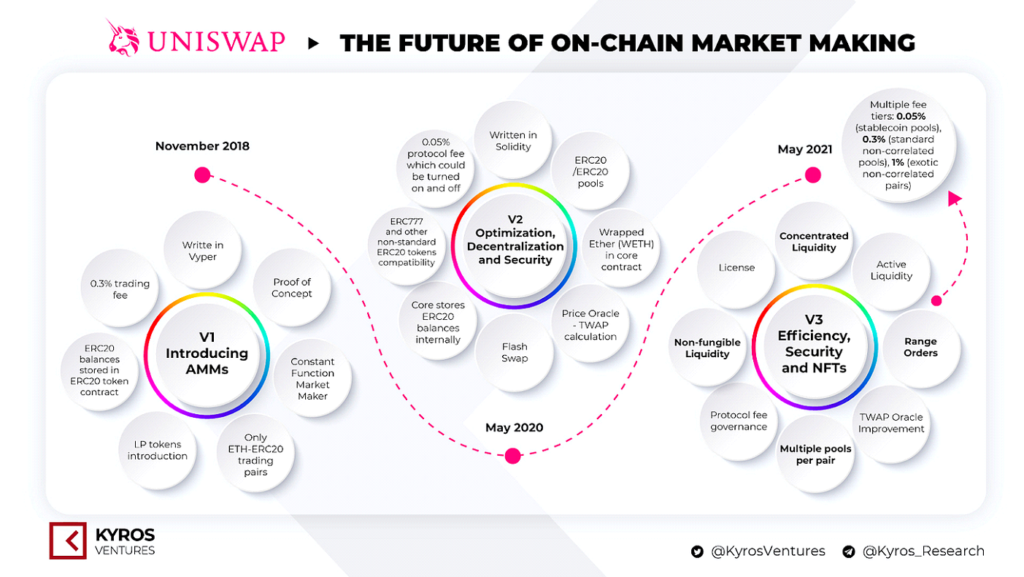

Tidligere diskuterede vi lanceringen af Uniswap og deres fremgang til dominans på markedet. I maj 2020 lancerede Uniswap deres anden version, Uniswap V2, som introducerede ERC20-par, prisorakler, flash-swaps og en række andre tekniske forbedringer. Selvom det ikke var væsentlige drastiske ændringer af platformen, var det bestemt et skridt fremad inden for innovation. Uniswap V3 skabte imidlertid et nyt paradigme i automatiserede market makers.

Versioner af Uniswap. Kilde: Kyros Ventures

I marts 2021, Uniswap annoncerede deres tredje iteration af deres platform, Uniswap V3. I den introducerede de to store nye funktioner: koncentreret likviditet og flere gebyrniveauer. Koncentreret likviditet gav LP's granulære kontrol over, hvilke prisintervaller deres kapital er allokeret til, hvilket giver en væsentlig højere kapitaleffektivitet og væsentligt lavere glidning, samtidig med at den beskytter mod ethvert aktivs fritfaldsscenarie. De fleksible gebyrer gav LP'er mulighed for at skræddersy deres marginer baseret på den forventede volatilitet af de par, de indsætter.

Siden Uniswap V3's lancering har de haft ~700 milliarder USD i handelsvolumen, ~90 % dominans over alle Uniswap-handler, over 5.5 milliarder USD i TVL (med et højdepunkt på 10 milliarder USD i november 2021) og et betydeligt flertal i DEX-markedsandelen .

@Bibip på Dune Analytics, skærmbillede 8/25/2022

Curve V2 og automatisering (men med afvejninger!)

Vi diskuterede tidligere Curve's oprettelse af hybride CPMM'er, Stableswap og deres fremtræden i den decentraliserede udveksling af direkte tilknyttede aktiver. Flere måneder efter Uniswap V3s lancering, Curve annoncerede deres skabelse af en direkte konkurrent: Curve V2.

I Curve V2 udvidede Curve deres Stableswap-innovation og gjorde det muligt at udnytte den effektive pulje til alle aktiver, ikke kun stablecoins. Derudover introducerede Curve, i lighed med Uniswap V3, koncentreret likviditet – men med én advarsel: LP'er vælger ikke deres likviditetsinterval. I stedet skaber Curves in-house market making-algoritme og prisorakler likviditetsintervallet og skaber dermed et passivt miljø for LP'er. Curve forsøgte at udnytte klagerne over, at koncentreret likviditet på Uniswap krævede for meget aktiv styring for nybegyndere DeFi-brugere. Ud over automatiseret koncentreret likviditet introducerede Curve også skræddersyede puljer for at imødekomme alle LP'ers idéer (selvom det er ret kompliceret at skabe en pulje).

På trods af at det er en banebrydende opfindelse i den forstand, at den koncentrerede likviditet er automatiseret, kom den med en afvejning, at mere erfarne DeFi-brugere ikke ville være i stand til aktivt at administrere deres midler. Sammen med Curves rustikke og skræmmende UX er sammenstillingen tydelig, hvorfor det meste altcoin-likviditet stadig er på Uniswap. Uanset hvad har Curve sandsynligvis en overlegen handelsudførelse i forhold til Uniswap med hensyn til effektivitet og prisglidning. For en fantastisk side-by-side sammenligning af Curve V2 og Uniswap V3, tag et kig på denne indberette af Delphi Digital.

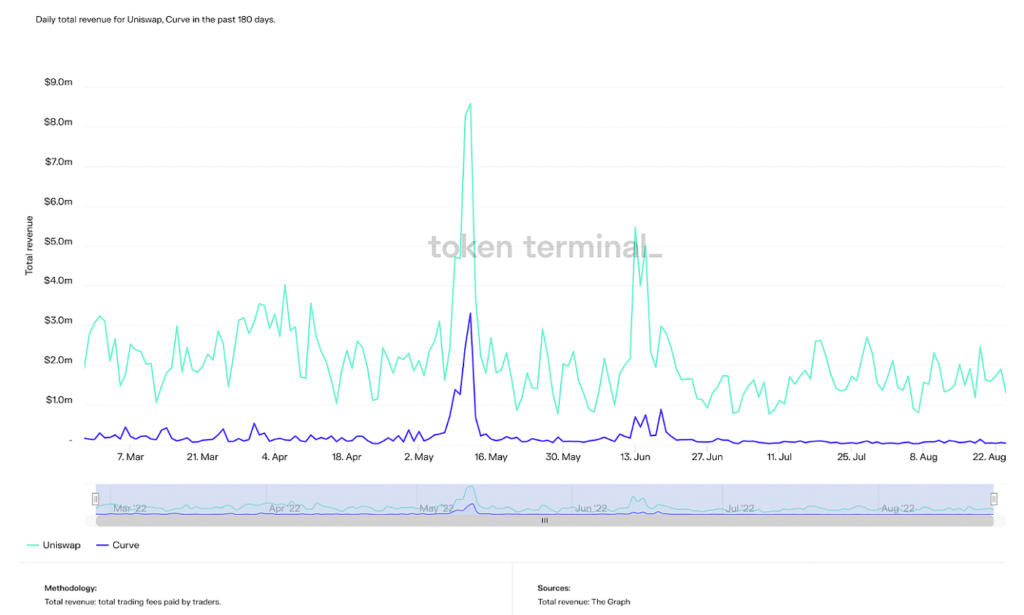

I skrivende stund har Curve en højere TVL end Uniswap med omkring $500 millioner, selvom dens maksimale TVL er mere end det dobbelte af det tidligere ($24 milliarder). Curve ligger dog konsekvent på andenpladsen til Uniswap i en række andre målinger såsom samlet volumen, omsætning og markedsværdi.

Daglig samlet omsætning på Uniswap og Curve inden for de seneste 180 dage (Kilde: TokenTerminal)

Daglig cirkulerende markedsværdi for Uniswap, Curve og Balancer de seneste 365 dage (Kilde: TokenTerminal)

Kort sagt tiltrækker Curve sandsynligvis de mere avancerede DeFi-brugere, selvom deres krav om berømmelse af automatiseret koncentreret likviditet undrer mig, da deres klientel er tilstrækkelig nok til at konfigurere deres likviditet selv. Tendenser viser, at Curves dominans vokser, og da deres teknologi er sammenlignelig eller endda stærkere end Uniswap, er det rent psykologiske barrierer og adoptionsbarrierer, der holder dem tilbage.

Kort sagt tiltrækker Curve sandsynligvis de mere avancerede DeFi-brugere, selvom deres krav om berømmelse af automatiseret koncentreret likviditet undrer mig, da deres klientel er tilstrækkelig nok til at konfigurere deres likviditet selv. Tendenser viser, at Curves dominans vokser, og da deres teknologi er sammenlignelig eller endda stærkere end Uniswap, er det rent psykologiske barrierer og adoptionsbarrierer, der holder dem tilbage.

I sidste ende er Uniswap V3 og Curve V2 de to klare vindere af tredje generation af AMM'er. Det er dog bestemt interessant og værd at nævne andre bemærkelsesværdige AMM-innovationer fra tredje generation. Selvom ingen af disse vandt tæt på så meget trækkraft som Uniswap og Curve, er deres teknologier bestemt imponerende.

Andre Gen3 AMM'er

Solidt

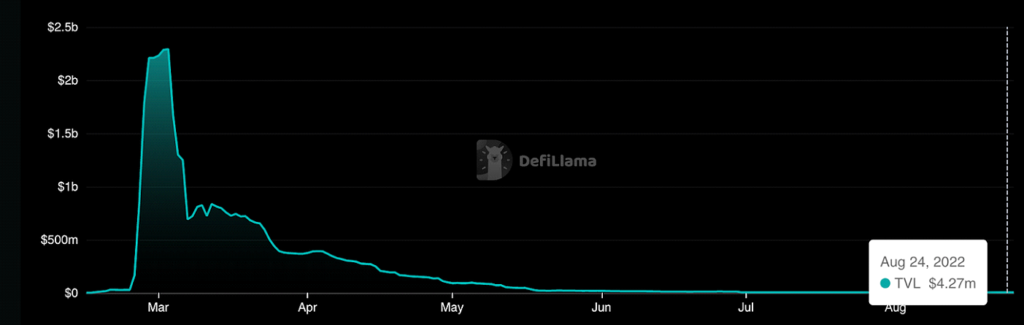

Solidt er en AMM bygget på Fantom der tillader billige næsten-nul glidningshandler både for korrelerede og ukorrelerede aktiver. Selvom det ikke havde nogen bemærkelsesværdige AMM-designinnovationer, er det komplekst tokennomics mekanismedesign er primært fokuseret på at generere volumen og transaktioner, i modsætning til blot at stimulere TVL og likviditetsforsyning i traditionelle krypto-AMM'er. Det blev berømt på grund af dets grundlægger, Andre Cronje, en DeFi mastermind, der i sidste ende forlod økosystemet, hvilket efterfølgende fik Fantom TVL til at styrtdykke og drama at rejse sig. I sidste ende bragte Solidly masser af berømmelse til Fantom, selvom det siden dets tilbagegang er blevet næsten forældet.

The Roller Coaster of TVL on Solidly (Kilde: DeFi Lama)

Lifinity

Lifinity, bygget på Solana blockchain, udvidede og kombinerede ideerne introduceret af Uniswap og DODO. Nemlig skæringspunktet mellem proaktiv market making og koncentreret likviditet. Selvom koncentreret likviditet forbedrer kapitaleffektiviteten, er problemer med permanente tab stadig fremherskende. Således tilføjede Lifinity en proaktiv market making-mekanisme med Pyt orakler oven på den koncentrerede likviditet. Da Lifinitys likviditetspuljer ikke er afhængige af arbitrage for at holde priserne nøjagtige, er risikoen for permanente tab betydeligt reduceret. Lifinity tilføjede også en automatisk rebalanceringsmekanisme for at sikre, at værdien af de to aktiver i puljen altid forblev konstant.

Proaktiv market making ved hjælp af orakler og koncentreret likviditet (Kilde: Lifinity)

Fremtiden for Crypto AMM'er: Løsning af det største problem af alle

I denne artikel diskuterede vi, hvordan konceptet bag cryptocurrency AMM'er udviklede sig fra en simpel algebraisk ligning til et økosystem af innovation og forskning. Mængden af udviklerinteresse i DeFi vokser dag for dag, og den kritiske brugervenlighed vokser også.

Men den største bakke at overvinde er nu på økosystemet. Aktive brugere i decentraliseret finans er stadig en brøkdel af kryptovalutabrugere som helhed og er en brøkdel af en brøkdel af det globale finansielle system. For at skabe et nyt økonomisk paradigme skal brugerne følge. Selvom løsning af problemer som permanente tab, kapitaleffektivitet og glidning bestemt er nødvendige for at fremme verdensomspændende adoption, har disse innovationer en tendens til kun at gøre DeFi mere kompliceret. Bevægelser som "DeFi i ryggen, FinTech i front" (der henviser til, at underliggende backends på applikationer er decentraliseret økonomi, mens brugeroplevelsen er lige så problemfri som moderne FinTech) er nødvendige for at lede denne trend.

For at sætte dette i tal, har Uniswap, den største DEX som diskuteret tidligere, i sin historie haft 600 unikke brugere. Coinbase, den største centraliserede kryptobørs, har overstået 100 millioner verificerede brugere. Det betyder, at over 100 millioner mennesker allerede er interesserede i kryptovalutaer, men har endnu ikke taget springet ind i DeFi, hvor de aktivt kan kontrollere deres økonomi. Den platform, der letter overgangen fra en nybegynder kryptobruger til decentraliseret finansiering, vil helt sikkert vinde de såkaldte "DEX-krige".

Vi ser allerede denne tendens udspille sig på mange DeFi-platforme allerede. Protokoller prioriterer velskrevet dokumentation, enkle layouts (andre end Curve, den næstmest brugte DEX, ironisk nok), og gamification af deres platforme (en tvivlsom idé i mine øjne – økonomi bør ikke spilles), giver begynderbrugere en lettere adgang til den decentraliserede finansverden.

Bare i sidste uge, Handler Joe, den største DEX på Lavine blockchain, annoncerede deres nye AMM, Likviditetsbog. Kort sagt giver det mulighed for at prissætte likviditet i faste skraldespande, hvilket tager idéen om koncentreret likviditet et skridt videre. Sammen med deres brugervenlige alt-i-én finansielle økosystemplatform er det måske en tendens, der udspiller sig foran vores øjne. Andre nye innovationer i de seneste måneder er blandede AMM'er, MEV-fangende AMM'er, og stigning i brugstilfælde for Bitcoin i en DeFi-indstilling. Forventning til det længe ventede ETH fusionerer næste måned vil også i høj grad påvirke decentral finansiering, som energiforbruget vil være reduceret med ~99 %, hvilket giver mulighed for større båndbredde til transaktioner.

Alt i alt er mainstream vedtagelse af decentraliseret finansiering stadig den største hindring foran os. Gennem de innovationer, der er fremhævet i denne artikel, kan jeg forsikre, at vi hver dag tager skridt nærmere. Jeg er glad for at gøre mit til at uddanne og udvikle den næste generation af finans. Nu hvor du har læst denne artikel, hvad laver du så?

Photo by Dan Cristian Pădureț on Unsplash

- Coinsmart. Europas bedste Bitcoin og Crypto Exchange. Klik her

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: Platon Data Intelligence: Platodata.ai