Mere end nogensinde før er det afgørende at holde dine kunder sikre mod trusler og sikre, at de får en problemfri betalingsoplevelse. Det er her Know-your-customer (KYC) og Strong Customer Authentication (SCA) kommer ind i billedet.

I denne artikel vil vi dykke ned i de måder, hvorpå disse processer kan hjælpe dig med at designe en smidig kundeoplevelse og sikre betalinger. Vi vil også give et overblik over 3DS2 og forklare forskellene mellem forskellige KY-terminologier, såsom KYC, KYB og KYT, og hvorfor de er væsentlige.

Hvad er KYC?: Bekræftelse af kundeidentitet

KYC verificerer kundens identitet for at forhindre svigagtige aktiviteter såsom identitetstyveri og hvidvaskning af penge. For B2B-virksomheder, finansielle institutioner og endda nogle føderale banker er det obligatorisk at indsamle nødvendige identifikationsdokumenter som pas eller adressebeviser for at bekræfte deres kunders identitet.

Denne proces, også kendt som Customer Identification Program (CIP), er en kritisk komponent i overholdelse af finansiel lovgivning. Ligesom KYC involverer CIP indsamling og verificering af oplysninger om en kundes identitet, såsom deres navn, fødselsdato, adresse og andre identificerende oplysninger.

Derudover skal finansielle institutioner også etablere en kundeacceptpolitik (CAP), som bekræfter identiteten af en potentiel kunde, før de accepterer at handle med dem. Sammen danner CAP og KYC grundlaget for et omfattende kundedue diligence-program, der hjælper med at reducere risikoen for økonomisk kriminalitet og sikre overholdelse af lovkrav.

I Europa har KYC særlig betydning, da det er forpligtet til at overholde direktivet mod hvidvaskning af penge (AMLD). Ved at overholde KYC-protokoller kan virksomheder sikre sig mod svigagtige aktiviteter og opretholde et sikkert og legitimt forretningsmiljø.

Dette betyder ikke, at KYC er begrænset til Europa. Det US Financial Crimes Enforcement Network

(FinCEN) kræver, at både kunder og finansielle institutioner overholder KYC-standarder for at forhindre ulovlig aktivitet, især hvidvaskning af penge.

Hvad er SCA?: Keeping Online Payments Safer

Strong Customer Authentication (SCA) er en sikkerhedsforanstaltning, der beskytter kunder ved at bruge to eller flere autentificeringsfaktorer. Alle virksomheder, der opererer i Europa, skal overholde SCA i henhold til

revideret betalingsservicedirektiv (PSD2).

SCA gælder for kundeinitierede onlinebetalinger i Europa og onlinekortbetalinger i Det Europæiske Økonomiske Samarbejdsområde. Den seneste version af 3DS2 tilbyder yderligere lag af beskyttelse og ansvarsgarantier.

Med den voksende udbredelse af SCA på verdensplan, er det blevet forventet

SCA-initiativer vil dukke op i USAenten på føderalt eller statsligt niveau. Amerikanske e-handelshandlere og -behandlere bør forberede sig ved at inkorporere SCA-kapaciteter og udforske transaktionsbaserede fritagelsesmuligheder.

Dette kan indebære at gennemgå eksisterende betalingsbehandleraftaler for at maksimere tilgængeligheden af fritagelser eller skifte til en omkostningseffektiv processor, der kan levere det.

Sammenlægningen af KYC, KYT og KYB

En ny trend inden for anti-hvidvaskning af penge eller Countering the Financing of Terrorism (AML/CFT)-området er sammensmeltningen af Kend din kunde (KYC), Kend din transaktion (KYT) og Kend din virksomhed (KYB) processer.

KYC involverer identifikation og verificering af kundeidentiteter, KYT overvåger og analyserer kundetransaktioner for mistænkelig aktivitet, og KYB verificerer identiteten af forretningsenheder.

Ved at sammenlægge disse processer kan virksomheder skabe et mere omfattende og effektivt AML/CFT-program, der dækker hele kunderejsen. Dette kan hjælpe med at reducere risikoen for økonomisk kriminalitet, forbedre overholdelse og øge kundernes tillid.

2023 Tendenser i KYC og SCA

I dagens digitale tidsalder er design af en glat og sikker kundeoplevelse (CX) afgørende for virksomheder, og inkorporering af Know Your Customer (KYC) og Strong Customer Authentication (SCA) kan spille en væsentlig rolle i at forbedre CX. Efterhånden som vi bevæger os ind i 2023, dukker flere tendenser op i KYC-området, såsom e-KYC, AML, digital KYC og retsmedicinske kontroller, der udnytter biometrisk information, distribuerede hovedbøger og AI.

Biometrisk godkendelse

En af de mest markante tendenser er brugen af biometrisk autentificering, såsom ansigtsgenkendelse og stemmegenkendelse, for at forbedre KYC-processer. Dette giver et ekstra lag af sikkerhed og bekvemmelighed, hvilket giver mulighed for en mere jævn godkendelsesproces.

Kunstig intelligens

Tendensen med at bruge

AI og maskinlæring til at automatisere KYC-processer tager fart, da det sparer tid og ressourcer, samtidig med at det forbedrer nøjagtigheden og effektiviteten.

Retsmedicinske kontroller ved hjælp af AI-algoritmer autentificerer uploadede dokumenter under digital onboarding for at forbedre forbrugeridentifikation og -verifikation, mindske risikoen for svindel, forhindre hvidvaskning af penge og validere dokumentets ægthed.

Avancerede ML/AI-algoritmer kan opdage svindel mere effektivt end nuværende klientscreeningsværktøjer, som har høje falske positiver. Det er dog vigtigt at have parametre for at sikre, at AI-teknikker fungerer inden for en indeholdt og forståelig ramme.

Blockchain Technology

En anden tendens er brugen af blockchain-teknologi til at skabe et delt KYC-lager, der kan tilgås af flere parter, og dermed reducere duplikering og forbedre effektiviteten. Dette kan også øge sikkerheden og privatlivets fred, da blockchain-teknologi er kendt for sin sikre og manipulationssikre natur.

eKYC

eKYC refererer til digitaliseringen af KYC-procedurer, som muliggør fjern, papirløs verifikation af en kundes identitet. Det står for Electronic Know Your Customer og er en omkostningseffektiv og mindre bureaukratisk tilgang til traditionelle KYC-processer.

Dokumentfri verifikation

Dokumentfri verifikation vil blive mere udbredt, hvilket giver brugerne mulighed for at bekræfte deres identitet gennem et hurtigt ansigtsgodkendelsestjek.

Strengere globale krav

På verdensplan vil regulatoriske krav fortsætte med at stramme, med flere lande, der implementerer rejsereglen og strengere databeskyttelsesforanstaltninger.

Virksomheder skal forberede sig på øget kontrol og sikre, at de overholder regulatoriske krav, såsom at udvide KYC due diligence til at inkludere ESG-faktorer. Regulerende organisationer som FATF undersøger ESG-overtrædelser nærmere, og virksomheder med dårlige ESG-scores risikerer at skade deres omdømme.

Derudover ændres også KYC-krypteringsregler, med lignende regler som Schweiz' identitetsbekræftelse for transaktioner over 1005 USD, der forventes at blive introduceret i andre lande.

Verifikationsorkestering

Virksomheder bliver nødt til at tilpasse deres KYC-processer til forskellige typer kunder baseret på deres egenskaber. Dette kan opnås gennem

verifikationsorkestrering, som giver virksomheder mulighed for at oprette brugerverifikationsarbejdsgange, der er skræddersyet til specifikke risikoscenarier.

Digital identitet i daglige tjenester

Når vi går ind i 2023, kan vi forvente at se en yderligere stigning i brugen af digital identitet i daglige tjenester. For at bekræfte identiteten vil der være et skift i retning af at bruge passiv biometri, hvilket betyder en "always-on" tilstand af bekræftet identitet i stedet for en engangskontrol af ansigtsgenkendelse. Derudover vil digital KYC-verifikation, såsom videobaserede og ikke-assisterede tilstande, opnå større accept for digital onboarding

Web 3.0

Det forventes at der vil være yderligere udvikling i Web 3.0

og relaterede verifikationsløsninger. Dette vil føre til fremkomsten af en ny form for digital identitet, og virksomheder bliver nødt til at udvikle nye produkter til at implementere.

Disse ændringer udgør en mulighed for fremsynede banker, der kan forudse disse skift og tage proaktive skridt for at sikre overholdelse og samtidig give en problemfri kundeoplevelse.

Avancerede svindelteknikker forventes dog at fortsætte i 2023, og virksomheder skal være forberedte med robuste anti-svigforanstaltninger, der kan opdage og forhindre disse sofistikerede svigagtige aktiviteter.

KYC som et profitcenter med automatiseret CLM

Vi forudser, at vi i 2023 fortsat vil se transformationen af KYC fra et omkostningscenter til et profitcenter. Ved at give bedre KYC-oplevelser for at tiltrække og fastholde kunder, kan fintech-virksomheder gøre KYC til en konkurrencefordel. Automated Contract Lifecycle Management-værktøjer (CLM) gør det muligt for virksomheder at få et komplet billede af deres kunder og tilbyde de rigtige produkter på det rigtige tidspunkt, hvilket i sidste ende giver mere værdi til kunden.

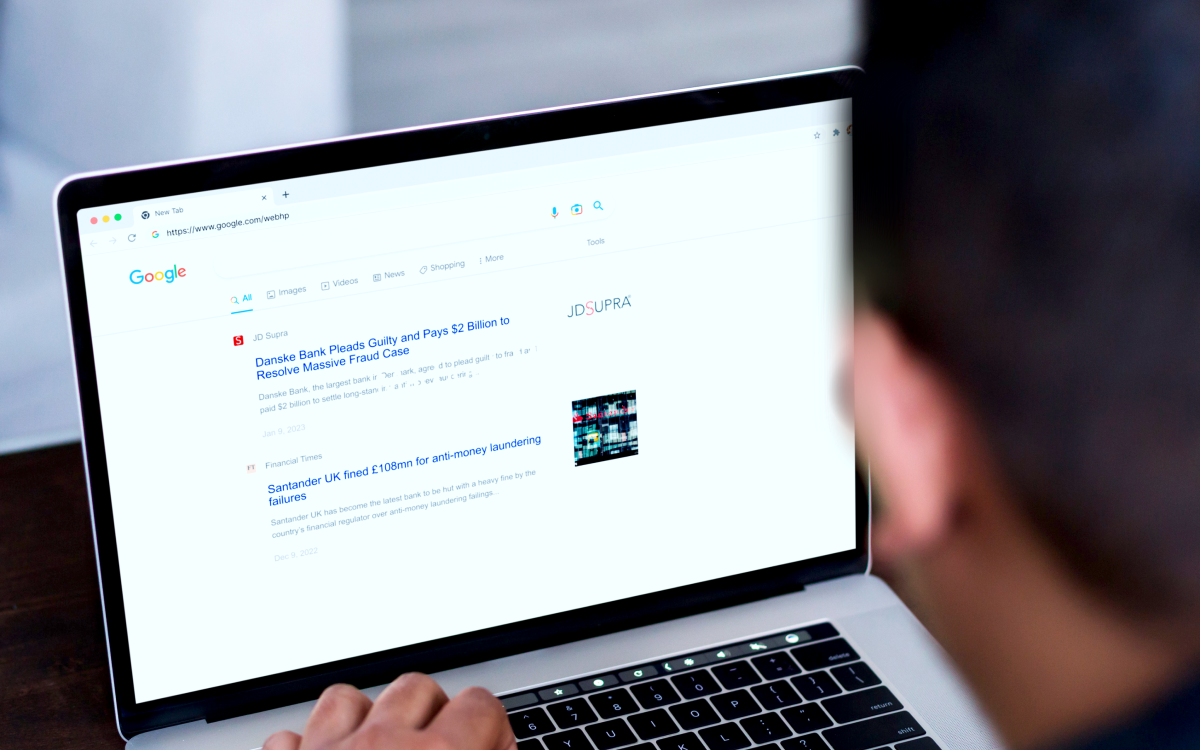

Erfaringer fra KYC-fejl

Finansielle institutioner som Danske Bank Estonia og Santander UK stod for nylig over for store bøder på grund af utilstrækkelige KYC-foranstaltninger og ineffektive AML-kontrolrammer.

Danske Bank tillod højrisikokunder at overføre store pengebeløb med lidt tilsyn i 2022, hvilket udsatte banken for økonomiske skader og omdømmeskader

I samme år

Santander UK undlod at etablere og vedligeholde en effektiv risikobaseret AML-kontrolramme og overvåge transaktioner, hvilket resulterede i en bøde på £108 millioner for at tillade en pengeservicevirksomhed at operere gennem en af dens konti.

Disse eksempler fremhæver vigtigheden af løbende KYC- og transaktionsovervågning for at reducere risikoen for økonomisk kriminalitet og lovgivningsmæssige sanktioner.

Flere andre banker, såsom BitMex, Commerzbank AG, Deutsche Bank AG, Skandinaviska Enskilda Banken, Goldman Sachs og Westpac, har også fået høje bøder på grund af lignende

KYC-fejl i de sidste fem år.

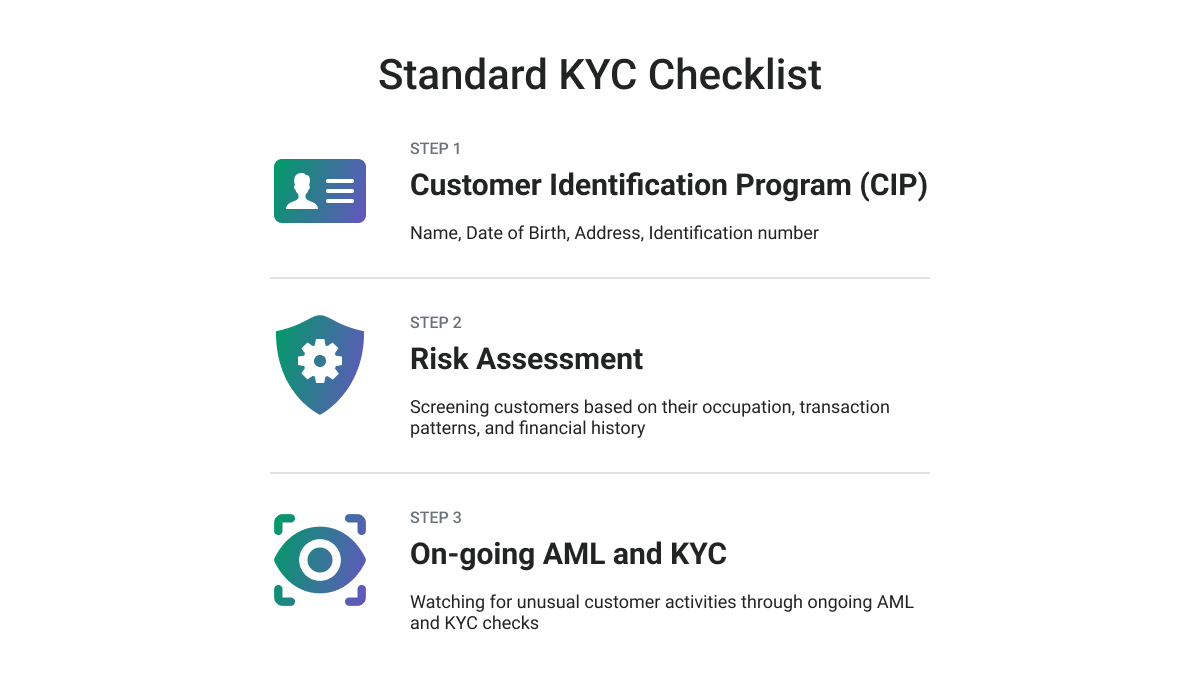

Sikre det højeste niveau af KYC-overholdelse

For at planlægge en strategi for overholdelse af KYC anbefaler vi at følge en

KYC Due Diligence-tjekliste, såsom følgende:

-

Identificer kunden og verificere deres sande identitet, hvilket involverer en stærk kundeidentifikationsprocedure gennem indsamling af nødvendige oplysninger, kontrol af, om kunden er en politisk eksponeret person eller opført på sanktionslisten, og validering af ejerskabet af identitetsdokumentet med et billede af dokumentet og kunden.

-

Vurder kundens krav og risici, vurder muligheden for, at kunden begår kriminalitet såsom hvidvask af penge eller finansiering af terrorisme, estimer risikoen for mulig skade på omdømmet og indhent oplysninger om begrundelsen og den tilsigtede karakter af forretningsforholdet.

-

Identificer den reelle ejer og bekræft deres identitet.

-

Udfør løbende overvågning og registrering, da det er afgørende at undersøge eksisterende kunders aktivitet og overvåge den konsekvent, ligesom det er under kundeonboardingsprocessen.

Et sidste ord

For at holde trit med de stadigt skiftende tendenser i KYC-overholdelse, bør virksomheder anvende en omfattende tilgang og

udnytte moderne teknologier. Fremadrettede banker, der forudser disse ændringer og tager proaktive foranstaltninger, vil drage fordel af denne mulighed.

Virksomheder kan høste betydelige belønninger ved at udvikle et næste generations KYC-program med en tankevækkende strategi og vedholdende indsats, herunder reducerede omkostninger, risici og sanktioner, forbedrede kunde- og medarbejderoplevelser og øget omsætning.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Udmøntning af fremtiden med Adryenn Ashley. Adgang her.

- Kilde: https://www.finextra.com/blogposting/24087/why-your-payment-security-strategy-should-include-kyc-and-sca-compliance?utm_medium=rssfinextra&utm_source=finextrablogs

- :er

- $OP

- 2022

- 2023

- 8

- a

- Om

- accept

- af udleverede

- Konti

- nøjagtighed

- opnået

- aktiviteter

- aktivitet

- tilføjet

- Desuden

- Yderligere

- Derudover

- adresse

- vedtage

- vedtaget

- Vedtagelse

- fremskreden

- Fordel

- AG

- mod

- aftaler

- AI

- algoritmer

- Alle

- tillade

- tillader

- også

- AML

- an

- analyser

- ,

- bekæmpelse af svig

- hvidvaskning af penge

- foregribe

- Forventet

- tilgang

- ER

- OMRÅDE

- artikel

- AS

- At

- autentificere

- Godkendelse

- ægthed

- automatisere

- Automatiseret

- tilgængelighed

- B2B

- Bank

- Banker

- baseret

- BE

- bliver

- været

- før

- gavnlig

- gavner det dig

- Bedre

- mellem

- biometrisk

- biometri

- BitMEX

- blockchain

- Blockchain teknologi

- både

- bureaukratisk

- virksomhed

- virksomheder

- by

- CAN

- kasket

- kapaciteter

- kort

- kortbetalinger

- center

- Ændringer

- skiftende

- karakteristika

- kontrollere

- kontrol

- Kontrol

- kunde

- nøje

- indsamler

- Indsamling

- Kom

- Commerzbank

- begå

- Virksomheder

- konkurrencedygtig

- fuldføre

- Compliance

- komponent

- omfattende

- Adfærd

- Bekræfte

- BEKRÆFTET

- forbruger

- fortsæt

- kontrakt

- kontrol

- bekvemmelighed

- Koste

- omkostningseffektiv

- Omkostninger

- lande

- dækker

- skabe

- forbrydelser

- kritisk

- afgørende

- krypto

- Krypto-regler

- Nuværende

- kunde

- Kundeoplevelse

- Kunderejse

- Kunder

- CX

- dagligt

- beskadige

- data

- databeskyttelse

- Dato

- Design

- designe

- Deutsche Bank

- udvikle

- udvikling

- udvikling

- forskelle

- forskellige

- digital

- digitale tidsalder

- digital identitet

- Digital onboarding

- digitalisering

- diligence

- distribueret

- distribuerede hovedbøger

- dokumentet

- dokumenter

- Er ikke

- i løbet af

- e-handel

- Økonomisk

- Effektiv

- effektivt

- effektivitet

- effektiv

- indsats

- enten

- elektronisk

- fremkomsten

- smergel

- Medarbejder

- muliggøre

- muliggør

- håndhævelse

- forbedret

- styrke

- sikre

- Hele

- enheder

- Miljø

- ESG

- væsentlig

- etablere

- skøn

- estland

- Europa

- europæisk

- evaluere

- Endog

- NOGENSINDE

- evigt skiftende

- eksempler

- eksisterende

- ekspanderende

- forvente

- forventet

- erfaring

- Oplevelser

- Forklar

- Udforskning

- udsat

- Ansigtet

- ansigtsgenkendelse

- konfronteret

- ansigtsbehandling

- ansigtsgenkendelse

- faktorer

- mislykkedes

- FATF

- Federal

- endelige

- finansielle

- økonomiske forbrydelser

- Netværk for finansiel kriminalitet

- Finansielle institutioner

- finansiering

- FinCEN

- bøder

- fintech

- Fintech virksomheder

- efter

- Til

- Forensic

- formular

- fremadrettet tænkning

- Foundation

- Framework

- rammer

- bedrageri

- Risiko for svindel

- svigagtig

- fra

- yderligere

- Gevinst

- vinder

- Global

- guldmand

- Goldman Sachs

- større

- Dyrkning

- garantier

- Have

- hoved

- hjælpe

- hjælpe

- Høj

- høj risiko

- højeste

- Fremhæv

- besidder

- Men

- HTTPS

- Identifikation

- identificere

- identiteter

- Identity

- identitetstyveri

- Identitetsbekræftelse

- Ulovlig

- billede

- gennemføre

- gennemføre

- betydning

- Forbedre

- forbedring

- in

- I andre

- omfatter

- Herunder

- inkorporering

- Forøg

- øget

- oplysninger

- initiativer

- institutioner

- ind

- introduceret

- undersøge

- involvere

- IT

- ITS

- rejse

- jpg

- Holde

- holde

- Kend

- Kend din kunde

- kendt

- KYC

- KYC-overholdelse

- KYC procedurer

- laptop

- stor

- seneste

- hvidvaskning

- lag

- lag

- føre

- lærte

- læring

- regnskabsbøger

- Lessons

- Erfaringer

- Niveau

- Leverage

- løftestang

- ansvar

- livscyklus

- ligesom

- Limited

- Liste

- Børsnoterede

- lidt

- maskine

- machine learning

- vedligeholde

- ledelse

- styringsværktøjer

- obligatorisk

- Maksimer

- Kan..

- midler

- måle

- foranstaltninger

- Merchants

- sammenlægning

- million

- afbøde

- tilstand

- Moderne

- modes

- momentum

- penge

- Hvidvaskning af penge

- Overvåg

- overvågning

- skærme

- mere

- mest

- bevæge sig

- flere

- navn

- Natur

- nødvendig

- Behov

- netværk

- Ny

- nye produkter

- næste generation

- opnå

- of

- tilbyde

- Tilbud

- on

- onboarding

- ONE

- igangværende

- online

- Online betalinger

- betjene

- drift

- Opportunity

- Indstillinger

- or

- organisationer

- Andet

- i løbet af

- Tilsyn

- oversigt

- ejer

- ejerskab

- parametre

- særlig

- parter

- passive

- forbi

- betaling

- betalingsprocessor

- Betalingstjenester

- betalinger

- person,

- Tilpas

- billede

- fly

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- politik

- politisk

- fattige

- Muligheden

- mulig

- potentiale

- forudsige

- Forbered

- forberedt

- præsentere

- forhindre

- Beskyttelse af personlige oplysninger

- Proaktiv

- procedurer

- behandle

- Processer

- Processor

- processorer

- Produkter

- Profit

- Program

- beviser

- beskyttelse

- protokoller

- give

- giver

- leverer

- Hurtig

- hellere

- for nylig

- anerkendelse

- anbefaler

- journalføring

- reducere

- Reduceret

- reducere

- refererer

- regler

- lovgivningsmæssige

- Regulatory Compliance

- relaterede

- forhold

- relief

- fjern

- Repository

- omdømme

- påkrævet

- Krav

- Kræver

- Ressourcer

- resulterer

- tilbageholde

- indtægter

- gennemgå

- Belønninger

- Risiko

- risici

- robust

- roller

- Herske

- regler

- s

- Sachs

- sikker

- samme

- Sanktioner

- Santander

- Santander UK

- scenarier

- screening

- sømløs

- sikker

- sikkerhed

- tjeneste

- Tjenester

- flere

- delt

- skifte

- Skift

- bør

- betydning

- signifikant

- lignende

- glattere

- Løsninger

- nogle

- sofistikeret

- Space

- specifikke

- specifikt

- stå

- standarder

- står

- Tilstand

- Steps

- Strategi

- strengere

- stærk

- sådan

- mistænksom

- Schweiz

- skræddersyet

- Tag

- forfalskes

- teknikker

- Teknologier

- terminologi

- Terrorisme

- finansiering af terrorisme

- end

- at

- tyveri

- deres

- Them

- selv

- Disse

- denne

- trusler

- Gennem

- tid

- til

- i dag

- sammen

- værktøjer

- mod

- traditionelle

- transaktion

- Transaktioner

- overførsel

- Transformation

- rejse

- Rejseregel

- Trend

- Tendenser

- sand

- Stol

- TUR

- typer

- os

- Uk

- Ultimativt

- forståelig

- Forenet

- uploadet

- USD

- brug

- Bruger

- brugere

- VALIDATE

- værdi

- forskellige

- Verifikation

- verificere

- verificere

- udgave

- Overtrædelser

- måder

- we

- web

- Web 3

- Web 3.0

- Westpac

- som

- mens

- bredt

- vilje

- med

- inden for

- arbejdsgange

- verdensplan

- år

- år

- dig

- Din

- zephyrnet