USA CPI m/m

- MAN: Schweizisk CPI

(dec), EZ Retail Sales (nov), Sentix (jan), japansk Tokyo CPI (dec), kinesisk

Handelsbalance (dec.) - TIR: EIA STEO; tysk

Industriel produktion (nov), US NFIB (dec). - ON: CNN

Republikansk debat; Norsk CPI (dec), kinesisk CPI/PPI (dec), kinesisk M2

(dec.). - KOLLEKTION: Amerikansk CPI

(dec), IJC (v/e 5. jan), japansk løbende konto (nov). - FRI: UK BNP

(nov), amerikansk PPI endelig efterspørgsel (dec), canadiske boligstarter (dec). - SAT: taiwan

Præsident-/parlamentsvalg.

BEMÆRK: Forhåndsvisninger er opført i dagsorden

Schweizisk CPI (mandag):

Novembers udgivelse var markant køligere end

forventes på 1.4 % Y/Y (eksp. 1.7 %), selv givet lejesatsens indflydelse

stigning fra midten af 2023. SNB's decemberprognoser (leveret efter

november-dataene) ser efter, at inflationen tikker op til et gennemsnit på 1.8 % på tværs

Q1-2024. Selvom det er afgørende, at inflationen ses inden for 0-2 %-målbåndet for

hele 2024. Decembers data vil blive vurderet for at se, om november

M/M fald på -0.2% fortsætter, et fald, der var drevet af reduceret brændstof, hotel

og feriepriser, hvor hovedparten af dette stammer fra importerede produkter.

Mens lejeprisen forbliver hovedpunktet for dem, der ser schweizisk CPI,

nationens statistikkontor opdaterer kun dette kvartal og er næste gang

planlagt til februars CPI, der forfalder omkring to uger før SNB-politikken i marts

meddelelse.

Kina handel (mandag):

Der er i øjeblikket ingen forventninger til

December handelsbalance (tidligere 35.39 mia. i USD) og import/eksport

fordeling (henholdsvis -0.6 % og +0.5 %). Dataene vil blive kigget efter en

diagnosticering af udenlandsk og indenlandsk efterspørgsel. Med hensyn til den foregående måneds

målinger, oplevede eksporten i november en overraskende stigning (i USD) på 0.5 % å/å

(eksp. -1.1 %), hvilket afsluttede en seks-måneders række af på hinanden følgende fald. Det

uventet styrke i eksporten blev tilskrevet Kinas stigende andel i

det globale eksportmarked på trods af samlet faldende globale handelsmængder. Nøgle

faktorer inkluderer et skift til elbiler, selvom nogle skriveborde foreslår kinesisk

eksportører står over for udfordringer såsom lavere fortjenstmargener og begrænsede muligheder for

yderligere prisreduktioner, der potentielt kan påvirke eksportresultaterne i 2024.

Importen sidste måned forblev svag og fortsatte med at give anledning til bekymring omkring

kinesisk indenlandsk efterspørgsel.

Norsk CPI (ons):

Decembers print forventes at fortsætte

trinvis nedadgående tendens i Norges Banks vigtigste mål for KPI-JAE

inflation, som blev udskrevet til 5.8 % Y/Y i november, et tal, der matcher

januar 2023, men var markant under 2023-toppen på 7.0 % fra juni.

Decembers politiske meddelelse fra Norges Bank så en noget uventet

forhøjelse til et sandsynligt toppunkt på 4.50 %, selvom høj inflation og nedadgående krone blev nævnt

som potentielle drivere for yderligere stramninger. Til reference, bankens Q4-2023

CPI-JAE-visningen er 5.83 %, stort set på linje med novembers tal. Med hensyn til

December forventer SEB et Y/Y print på 5.6%, hvilket skriver, at det forventede beskedne

opadgående overraskelse har ikke fundet sted i serien.

Kinas inflation (ons):

Den foregående måneds udgivelse så inflation print

under forventningerne over hele linjen, med CPI Y/Y på -0.5 % (exp -0.1 %), M/M på

-0.5% (exp -0.1%) og PPI Y/Y ved -3.0% (exp -2.8%). Faldet i forbrugeren

prisinflationen var drevet af et yderligere fald i fødevarepriserne, fra -4 % til

-4.2 % Y/Y og et fald på 0.5 % M/M efter at have taget højde for sæsonbestemte. Energi

Priserne faldt også med 2.7 % M/M, hvilket bidrog til deflationen. Kerneinflation,

eksklusive fødevarer og brændstof, forblev stabil på 0.6 % i november. Analytikere citeret af

SCMP forventer, at den kinesiske inflation forbliver lav på kort sigt, men gør det ikke

forudse en deflationsspiral og antyde, at kerneinflationen sandsynligvis vil

stigning i første halvdel af 2024 som følge af en stigning i politisk støtte, potentielt

øge den indenlandske efterspørgsel og serviceinflationen. SCMP hævder også, at mad og

energiprisdeflationen forventes at aftage på grund af ændrede basiseffekter, med

CPI-inflationen forventes at blive gennemsnitlig 1 % i 2024, op fra 0.3 % hidtil i år.

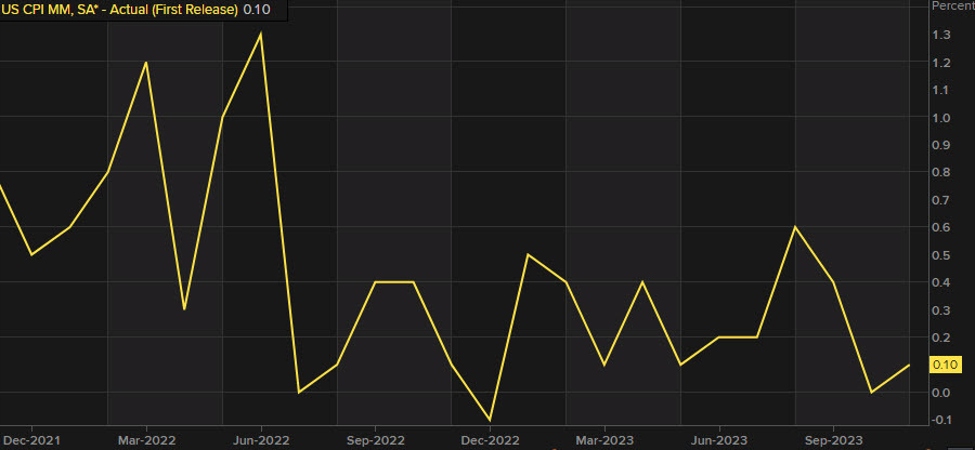

USA CPI (tors):

USAs overordnede CPI forventes at stige +0.2 % M/M i

december (tidligere +0.1%), mens kernerenten ses stige +0.3% M/M, matchende

kursen set i november. Handlende vil se efter, om der er nogen

genopblussen i prispres, der kunne slå markedets dueagtige syn på

Feds rentebane (i øjeblikket har markedet prissat seks 25bps rentenedsættelser i

2024, men FOMC's decemberfremskrivninger ser kun tre). novembers beretning

så den overordnede inflation fortsætte med at falde, selvom analytikere hos JPM bemærkede det

kerneinflationen forbliver klistret på et niveau, der er højere end Federal Reserve

ønsker, da forhøjede lønninger i servicesektoren fortsat tilføjer et element af

klæbrighed; efter disse data fra november sagde JPM, at det virkede mindre sandsynligt

at Fed vil gennemføre en rentenedsættelse på det kommende møde i marts 2024. Det her

uges udgave af The Economist bemærker, at det seneste fald i inflationen evt

være et "falsk signal"; det bemærker, at mens varepriserne er faldet,

servicepriserne fortsætter med at stige, og mange stiger hurtigere end

præ-pandemisk tendens, mens selv huspriserne steg i 2023 (som

realkreditrenterne nu falder tilbage, efterlader det risici for, at boligpriserne kan stige

yderligere), mens en lempelse af de finansielle forhold, da Fed også sænker renten

bidrage til fornyet prispres. "Hvis inflationen stiger, vil Fed gøre det

har intet andet valg end at holde renten forhøjet, måske genoplive

frygten for en recession, der næsten er forsvundet," sagde The Economist.

Amerikansk virksomhedsindtjening (fre):

Ifølge FactSet, 4. kvartals indtjeningsvækst for

S&P 500 estimeres til at være +2.4%, hvilket ville markere den anden i træk

kvartal af Y/Y vækst for indekset. Det bemærker også, at disse skøn har

været faldende, efterhånden som vi nærmer os Q4-rapportering: i september forventede analytikere, at

S&P 500 indtjeningsvækst til at være +8.1 % i år/år. Forud for indtjeningssæsonen,

FactSets data viser, at 72 S&P 500-virksomheder udsendte negativ EPS-guidance, 39

udstedt positiv EPS-vejledning. Ser fremad, en længerevarende meningsmåling fra Reuters

konstaterer, at analytikere forventer, at amerikanske virksomheders indtjening forbedres i et stærkere tempo

i år som inflation og renter falder, dog bekymringer omkring

langsommere økonomisk vækst forplumrer udsigterne. Reuters meningsmåling siger, at analytikere

forventer, at S&P 500-indtjeningen vil stige +11.1 % i år efter +3.1 % i 2023. Men

analytikere ønsker at se solid indtjeningsvækst for at understøtte høje aktievurderinger,

som i øjeblikket er omkring 19.8x fremadrettede 12-måneders indtjeningsestimater for

S&P 500, væsentligt over det langsigtede gennemsnit på omkring 15.6x.

"Markedshandelen, hvor den er på nuværende niveauer, kræver indtjening at vise sig

stærk vækst næste år," sagde Wells Fargo. Derfor vil analytikere se indtjeningsrapporten for 4. kvartal for tegn på, hvordan højere rater påvirker

økonomi og virksomhedernes indtjening. Det bliver også spændende at se hvordan

analytikernes synspunkter udvikler sig efter 4. kvartals indtjening, som nogle forudsiger indtjeningen i 1. kvartal

svækkes i et hurtigt tempo.

UK BNP (fre):

Forventningerne er, at BNP vil stige +0.1 % M/M in

november (i forhold til 0.3 %-nedgangen i oktober, trods konsensusforventning

et uændret resultat falder den rapporterede udgivelse i alle sektorer med tjenester

sektor den største bidragyder til faldene. Dette kombineret med det negative

Q3 BNP print har vækket nogle bekymringer over en potentiel H2 2023 recession. Til

i november-udgivelsen bemærker analytikere hos Investec, at deres prognose på +0.2 %

ville være "for lille til at forhindre en teknisk recession", omend en sådan recession

ville være "så milde, som de kommer." Med hensyn til driverne til et rebound ind

produktion, nævner skrivebordet stærk vækst i detailsalgsvolumen, mangel på NHS

strejke og køligere vejr, hvilket medfører et øget varmebehov. At

sagde, opsiden kunne begrænses via presset på husholdninger og virksomheder fra

højere renter. Ud over den kommende udgivelse forventer Investec matte

aktiviteten fortsætter ind i 1. kvartal, inden den senere genopretter sig efterhånden som inflationen falder.

Fra et pengepolitisk perspektiv vil den kommende udgivelse sandsynligvis have

lille indflydelse på markedspriserne for BoE, hvor MPC er mere bekymret over

tjenesteydelser inflation og lønstigning. En særlig blød udløsning kunne dog

se markeder fremføre nuværende forventninger til den første BoE rentenedsættelse fra

juni til maj. Som et referencepunkt har markederne i øjeblikket en pris på omkring 120bps

nedskæringer ved årets udgang.

For mere som dette, tjek ud Newsquawk.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/

- :har

- :er

- :ikke

- :hvor

- ][s

- $OP

- 1

- 15 %

- 19

- 2%

- 2023

- 2024

- 35 %

- 39

- 500

- 5.

- 7

- 72

- a

- Om

- over

- derfor

- Konto

- Bogføring og administration

- tværs

- Handling

- aktivitet

- tilføje

- Efter

- forude

- Alle

- også

- Skønt

- an

- Analytikere

- ,

- Fondsbørsmeddelelse

- foregribe

- enhver

- dukkede

- tilgang

- ER

- omkring

- AS

- vurderes

- At

- gennemsnit

- tilbage

- Balance

- BAND

- Bank

- bund

- BE

- været

- før

- jf. nedenstående

- Beyond

- board

- BoE

- fremme

- Fordeling

- bringe

- men

- by

- Canadian

- udfordringer

- skiftende

- kontrollere

- Kina

- Kina inflation

- kinesisk

- valg

- citeret

- Cloud

- CNN

- kombineret

- Kom

- Virksomheder

- pågældende

- Bekymringer

- betingelser

- træk

- Konsensus

- forbruger

- fortsæt

- fortsatte

- fortsætter

- fortsættende

- sammentrækning

- bidrager

- bidragsyder

- Core

- kerneinflationen

- Corporate

- kunne

- CPI

- afgørende

- Nuværende

- For øjeblikket

- Klip

- nedskæringer

- data

- dag

- debat

- december

- december

- Afvis

- Falder

- falde

- deflation

- deflationær

- Efterspørgsel

- krav

- skrivebord

- Skriveborde

- Trods

- diagnose

- do

- Indenlandsk

- bløde tone

- downside

- nedad

- drevet

- drivere

- grund

- Indtjening

- indtjening rapport

- Indkomst sæson

- lempelse

- Økonomisk

- Økonomisk vækst

- Economist

- økonomi

- Edge

- udgave

- effekter

- VVM

- Valg

- element

- forhøjet

- sluttede

- energi

- helhed

- egenkapital

- anslået

- skøn

- Ether (ETH)

- Endog

- Hver

- udvikle sig

- EVS

- Eksklusive

- forvente

- forventninger

- forventet

- forventer

- forventer

- eksport

- eksport

- Ansigtet

- faktorer

- Fall

- Faldende

- Falls

- falsk

- langt

- frygt

- Fed

- Federal

- Federal Reserve

- Figur

- endelige

- finansielle

- fund

- firmaer

- Fornavn

- FOMC

- mad

- Til

- Forecast

- prognoser

- udenlandsk

- Videresend

- fra

- Brændstof

- yderligere

- BNP

- Tysk

- given

- Global

- global handel

- varer

- Vækst

- vejledning

- Halvdelen

- Have

- overskrift

- Høj

- Høj inflation

- højere

- højdepunkter

- Hike

- Ferie

- Hotel

- hus

- husholdninger

- boliger

- Hvordan

- Men

- HTTPS

- if

- påvirker

- gennemføre

- import

- Forbedre

- in

- omfatter

- Forøg

- stigende

- inkremental

- indeks

- industrielle

- inflation

- indflydelse

- interesse

- Renter

- interessant

- ind

- Udstedt

- IT

- Jan

- januar

- japansk

- jpg

- juni

- Holde

- Nøgle

- Mangel

- Efternavn

- senere

- mindre

- Niveau

- niveauer

- ligesom

- Sandsynlig

- Limited

- Børsnoterede

- lidt

- ophøjede

- langsigtet

- Se

- leder

- Lav

- lavere

- M2

- Main

- mange

- Marts

- Marts 2024

- marginer

- markere

- Marked

- Markeder

- tændstikker

- matchende

- Kan..

- måle

- møde

- Metrics

- måske

- mild

- beskedne

- Monetære

- Pengepolitik

- Måned

- mere

- Pant

- MPC

- nationer

- I nærheden af

- behov

- negativ

- næste

- NHS

- ingen

- Norsk

- Bemærk

- bemærkede

- Noter

- november

- november

- nu

- forekom

- oktober

- of

- Office

- on

- kun

- ud

- Resultat

- Outlook

- output

- i løbet af

- samlet

- Tempo

- især

- Peak

- ydeevne

- måske

- perspektiv

- plato

- Platon Data Intelligence

- PlatoData

- Punkt

- politik

- afstemning

- positiv

- potentiale

- potentielt

- ppi

- forudsige

- tryk

- forhindre

- Previews

- pris

- Priser

- prissætning

- Forud

- produktion

- Produkter

- Profit

- fremskrivninger

- forudsat

- Q1

- Q3

- Kvarter

- kvartalsvis

- Hurtig

- hurtigt

- rejse

- Sats

- priser

- Læsning

- rebound

- nylige

- recession

- komme sig

- Reduceret

- reduktioner

- henvisningen

- frigive

- Udgivelser

- forblive

- forblevet

- resterne

- fornyet

- indberette

- rapporteret

- Rapportering

- Republikanske

- Reserve

- henholdsvis

- detail

- Detailsalg

- Reuters

- Rise

- stigende

- risici

- groft

- s

- S & P

- S & P 500

- Said

- salg

- Omsætning

- så

- siger

- planlagt

- rækkevidde

- Sæson

- Anden

- sektor

- se

- set

- Sees

- september

- Series

- Tjenester

- Del

- skifte

- Vis

- Shows

- Signal

- betydeligt

- Skilte

- SIX

- lille

- SNB

- So

- indtil nu

- Soft

- solid

- nogle

- noget

- starter

- statistik

- steady

- klæbrig

- lige

- styrke

- strejke

- stærk

- stærkere

- sådan

- tyder

- support

- overraskelse

- Omkringliggende

- Schweizisk

- Schweizisk CPI

- taiwan

- mål

- Teknisk

- semester

- vilkår

- end

- at

- The Economist

- Fed

- deres

- Der.

- Disse

- de

- denne

- i år

- dem

- selvom?

- tre

- skovflåt

- stramning

- til

- tokyo

- Tokyo CPI

- mod

- handle

- Traders

- Trading

- bane

- Trend

- Uk

- UK BNP

- Uventet

- kommende

- opdateringer

- upside

- opad

- us

- Amerikansk CPI

- US PPI

- USD

- værdiansættelse

- via

- Specifikation

- visninger

- bind

- mængder

- vs

- løn

- løn

- ønsker

- ønsker

- var

- ser

- we

- Vejr

- uge

- Ugen fremover

- Wells

- Wells Fargo

- var

- Hvad

- som

- mens

- vilje

- med

- inden for

- ville

- skrivning

- år

- zephyrnet