Gør indtægtsgenkendelse af SaaS let

Indtægtsgenkendelse er en kritisk del af regnskabet for enhver virksomhed, især for dem, der rapporterer indtjening til långivere, investorer og aktionærer.

Det er notorisk svært for teknologivirksomheder at følge med USGAAP og konstant udviklende regler, fordi software- og teknologivirksomheder ofte har flere produkter og tjenester, som de tilbyder kunderne. Ikke kun det, men fordi

tech- og SaaS-virksomheder tilbyder prisindrømmelser, rabatter, rabatter, bundter,

og endda individuel prissætning for hver kunde, bliver indtægtsindregning stadig mere kompleks.

Der er strukturerede regler for, hvordan virksomheder skal beregne og rapportere omsætning. Denne vejledning er en omfattende ressource, der dækker, hvad enhver SaaS-virksomhed har brug for at vide om indtægtsgenkendelse og overholdelse af standarder som ASC 606.

Hvad er indtægtsgenkendelsesprincippet?

Indtægtsgenkendelse er processen med at konvertere kontanter fra 'bookinger' til 'indtægter'.

I henhold til det almindeligt accepterede regnskabsprincip (GAAP) er indtægtsindregning den betingelse, hvorunder omsætning indregnes og giver mulighed for at redegøre for det i regnskabet. Det er så enkelt, som det lyder, men at tage den bogstavelige værdi af det er måske ikke den bedste måde at tage højde for omsætning i SaaS-virksomheder.

Lad os sige, at en kunde har underskrevet en årlig kontrakt på $12,000 til $1,000 pr. måned. Kan de 12,000 USD indregnes som omsætning med det samme? Ikke rigtig. Fra et SaaS regnskabsmæssigt perspektiv kan omsætningen først indregnes, når de nævnte produkt-/serviceforpligtelser er opfyldt. Så i dette grundlæggende eksempel kan 1,000 USD indtægtsføres hver måned til gengæld for det leverede produkt/tjenesteydelse, indtil kontraktens udløb.

Enkelt sagt handler indtægtsgenkendelse om hvornår en præstationsforpligtelse er opfyldt hos en kunde.

Indtægtsgenkendelse er vigtig for SaaS-virksomheder, fordi mængden af indtægter, der kan optjenes i en given periode, muligvis ikke er relateret til det fakturerede beløb eller indsamlede kontanter.

Nøglebegreber og målinger i indtægtsgenkendelse

Før vi dykker ned i detaljerne, er her nogle nøglebegreber og målinger for SaaS-indtægtsgenkendelse.

Udskudte indtægter

Udskudte indtægter er de penge, du allerede har faktureret, men du kan ikke genkende dem som omsætning, fordi produktet eller tjenesten endnu ikke skal leveres. Det er almindeligvis kendt som uoptjente indtægter. Udskudt omsætning er en forpligtelse, fordi du i teorien ville give afkald på opkrævning eller have en forpligtelse til at returnere midler til kunden, hvis du ikke præsterer.

Ufaktureret indtægt

Ufaktureret indtægter er omsætning, der er indregnet, men som endnu ikke kan faktureres til kunden på grund af faktureringsplaner eller visse faktureringsmilepæle, der er noteret i en kontrakt. Ikke-faktureret omsætning behandles som et aktiv (et tilgodehavende), indtil kunden er i stand til at blive faktureret.

Månedlig tilbagevendende omsætning (MRR) og årlig tilbagevendende omsætning (ARR)

Tilbagevendende indtægter er det, der gør SaaS så tiltalende. Annual Recurring Revenue (ARR) angiver, hvor meget tilbagevendende omsætning en SaaS-virksomhed kan forvente baseret på årlige abonnementer, mens Månedlig tilbagevendende omsætning (MRR) er tilbagevendende omsætning omregnet til et månedligt beløb. Typer af MRR, der skal måles, er:

-Ny MRR: Den nye månedlige tilbagevendende omsætning optjent fra abonnementer, der blev oprettet i den tilsvarende periode.

-Udvidelse MRR: Den yderligere månedlige tilbagevendende indtægt genereret fra dine eksisterende kunder.

-Kontrakt MRR: MRR tabt på grund af aflysninger, nedgraderinger til lavere prisplaner, ikke-fornyelser, fjernelse af tilbagevendende tilføjelser eller endda på grund af kunderabatter.

Beregning og forståelse af disse metrics er en afgørende del af en SaaS økonomileders ansvar.

Yderligere læsning

Bestillinger

Booking er en fremadskuende metrik, der typisk angiver værdien af en kontrakt, der er underskrevet med en potentiel kunde for en given periode. Kort fortalt betyder bookinger, at dine kunder forpligter sig til at betale dig penge for den service, du yder.

Forskellige typer bookinger inkluderer Nye reservationer, fornyelsesreservationer og opgraderede reservationer. I tilfælde af flerårige kontrakter betragtes reservationer, der har mindst et års forpligtet omsætning som Reservationer for årlig kontraktværdi (ACV).. Mens ACV taler om årlige beløb, Samlet kontraktværdi (TCV) reservationer beregnes under hensyntagen til kontraktens fulde varighed. Derudover er der også ikke-tilbagevendende bookinger, der består af engangsgebyrer som etableringsgebyrer, træningsgebyrer og rabatter.

Bookinger er en primær indikator for fremtidig vækst i omsætningen. Bookinger kan hjælpe med at måle væksten i salget over tid. Udover salg hjælper bookinger CFO'er og finansteams med at planlægge pengestrømme og -indstrømninger. Faktisk hjælper det finansieringsteams med at rapportere reservationer som forpligtede penge uden at registrere dem som indtægter og dermed undgå unøjagtig beregning af MRR eller ARR (Annual Recurring Revenue).

Billings

Billings er de fakturabeløb, der faktureres til kunder. Dette kan være over en bestemt tidsperiode, for eksempel over en måned eller hele året. Kort sagt inkluderer faktureringer penge, du skylder din kunde.

Hvis en SaaS har høje bookinger, men lavere fakturering, er det en førende indikator for fremtidige pengestrømsproblemer. For at opretholde sunde pengestrømme er SaaS-virksomheder nødt til at tænke på måder at få kunderne til at betale på forhånd og øge faktureringen. Dette kan gøres ved at tilbyde rabat på årlige betalinger.

Indtægter

Omsætning er den indkomst, du får, når du rent faktisk leverer din service til kunderne. For hver måned med succesfuld levering af service, kan du 'genkende' omsætningen for den pågældende måned. Dette er i henhold til GAAP-reglerne, som siger, at omsætning kun kan indregnes, når den er 'optjent'.

At stole på kun booking og fakturering for at vurdere ydeevne betyder, at du muligvis ser på oppustede tal. En mere præcis måde er at holde styr på den anerkendte omsætning, som er det faktiske beløb, virksomheden tjener i bytte for produktet eller tjenesten.

Med vores detaljerede eksempel her, lær hvordan man beregner SaaS-reservationer, faktureringer og MRR.

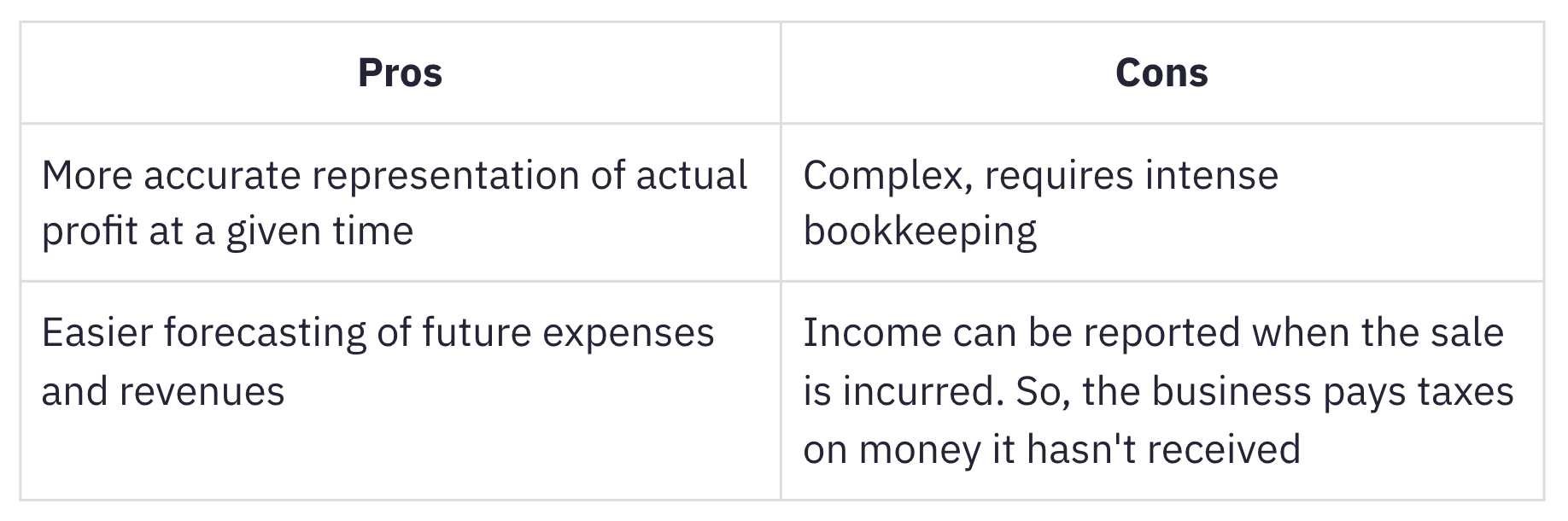

Hvad er periodisering?

Periodiseringsregnskab er, når indtægter og udgifter registreres, når de er optjent, uanset hvornår kontanterne rent faktisk kommer ind, eller hvornår udgifterne afholdes. Periodiseringsregnskab passer til abonnementsvirksomheder, fordi periodiseringsindtægter, hvis de indregnes korrekt, faktisk sporer MRR.

Denne metode er mere almindeligt anvendt end kontantbaseret regnskab, som anerkender indtægter og udgifter, når kontanter eller betaling modtages. På trods af dens komplicerede karakter er periodisering mere velegnet til voksende, lagertunge virksomheder. En virksomhed, der i gennemsnit har mere end 25 millioner dollars i bruttoindtægter hvert år påkrævet for at bruge periodiseringsmetoden i henhold til IRS.

Vigtigheden af regnskabsstandarder

Reglerne og retningslinjerne for finansiel bogføring og rapportering er opbygget af regnskabsstandarder. Indtægtsføring er et af principperne i de almindeligt accepterede regnskabsprincipper i USA (GAAP US), som er reguleret af Financial Accounting Standards Board (FASB). Alternativet for de fleste andre lande er International Financial Reporting Standards (IFRS 15), som er reguleret af International Accounting Standards Board (IASB).

Regnskabsstandarder findes for:

-

eliminere variationer i den måde, virksomheder på tværs af brancher håndterer regnskab for lignende transaktioner ved at bringe standardisering og gennemsigtighed i finansiel rapportering på tværs af virksomheder og brancher.

-

gøre det nemt for investorer og interessenter at forstå og sammenligne regnskaber på tværs af virksomheder og brancher.

Fødslen af ASC 606

Som pr. A erklæring udgivet af FASB, manglede kravene til indtægtsføring i IFRS tilstrækkelige detaljer, og regnskabskravene i US GAAP blev anset for at være modstridende på visse områder.

For at overvinde disse mangler gik FASB og IFRS sammen om at etablere en ny standard for indtægtsindregning, kaldet ASC 606 Indtægter fra kontrakter med kunder.

ASC 606 definerer en fleksibel, robust ramme, der omfatter principperne om indtægtsgenkendelse på tværs af brancher. Dette ryddede op i skyerne af forvirring, der tårnede sig op SaaS regnskab på grund af inkonsekvent og uklar praksis.

ASC 606 og indtægtsgenkendelse i SaaS-verdenen

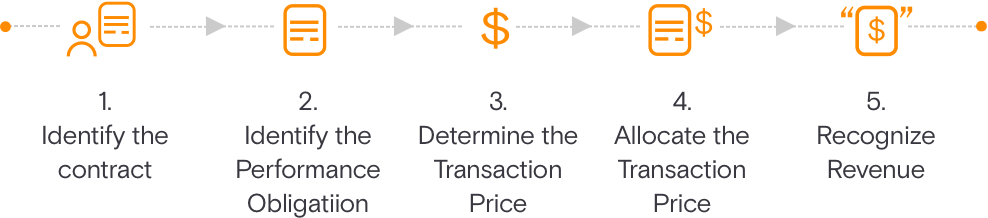

ASC 606 forenkler udarbejdelsen af regnskaber gennem en 5-trins model til indtægtsindregning. Denne model har til formål at vejlede virksomheder om, hvor meget og hvornår de skal indregne omsætning.

Identificer kontrakten med en kunde

Dette skitserer kriterier skal opfyldes, når der indgås en kontrakt med kunden om at levere produkter eller tjenester. Kontrakten er gensidigt aftalt (skriftlig eller mundtlig) og definerer hver parts rettigheder og forpligtelser.

Identificer opfyldelsesforpligtelserne i kontrakten

Dette beskriver alle opfyldelsesforpligtelser eller leverancer, når kontrakten er under udarbejdelse. Hvis tjenesterne eller produkterne er forskellige, skal de behandles separat.

Bestem transaktionsprisen

Dette trin omfatter alle de overvejelser, der skal tages, når transaktionsprisen fastlægges.

Tildel transaktionsprisen

Dette forklarer, hvordan transaktionsprisen fordeles på tværs af alle præstationsforpligtelser, der er identificeret i kontrakten. Dette inkluderer også variabel overvejelse.

Indtægtsføres, når (eller efterhånden) præstationsforpligtelsen er opfyldt

Omsætning kan indregnes på et tidspunkt eller over tid, når og når kunden drager fordel af dit produkt eller din service og er drevet af overførsel af kontrol til kunden.

Der er fem kriterier for indregning af et arrangementsgebyr som omsætning. Alle disse forudsætninger skal være opfyldt:

Ydelse:

-

Risici og fordele er blevet overført fra sælger til køber: Risici og belønninger vil ikke blive overført til køberen, før en måneds service er leveret. Dette sker typisk, når fordelene ved produktet eller ydelsen er blevet formidlet til kunden.

-

Sælger har ingen kontrol over de solgte varer: I SaaS-sammenhæng kan dette opfyldes, når kunden har brugt produktet i mindst en måned eller mere.

Indsamlingsmuligheder:

-

Opkrævning af betaling er rimeligt sikret: I det mindste i tilfælde af de fleste kreditkorttransaktioner kan SaaS-virksomheder være ret sikre (inden for rimelighedens grænser) om, hvorvidt betalinger kan indsamles.

Målbarhed:

-

Mængden af indtægter kan med rimelighed måles: Mængden af omsætning, som en SaaS-virksomhed tjener, er baseret på gebyrer svarende til de leverede tjenester. Dette kan være vurderet indtægt for faste gebyrarrangementer eller enhed eller mængde baseret på volumen eller brugsbaserede forretningsmodeller.

-

Omkostningerne ved at tjene indtægterne kan med rimelighed måles: I SaaS er omkostningerne ved at servicere en ny kunde normalt ubetydelige, medmindre implementeringstjenesterne er betydelige og anerkendes som en separat præstationsforpligtelse.

Nøgleudfordringer ved SaaS-indtægtsgenkendelse

For årlige planer er indtægtsindregning ligetil. Men kompleksiteten øges gradvist, når der er ændringer til abonnementsplaner såsom:

-

Opsigelse af et abonnement midt-stream

-

Opgrader fra en månedlig plan til en årlig plan midt på året

-

Nedgrader fra en højere plan ($12000) til en lavere plan ($6000)

Det bliver mere komplekst med disse funktioner, der ofte er bundtet i SaaS:

-

Etableringsgebyrer

-

Supportgebyrer

-

Konsulentydelser

-

Tilpasning

-

Brugsbaserede gebyrer

Afhængigt af arten af præstationsforpligtelser og hvordan de opfyldes, har SaaS-virksomheder en række indtægtsgenkendelsesmetoder at vælge imellem. Du kan læse en detaljeret oversigt over almindelige metoder til indtægtsindregning og hvordan de implementeres i SaaS-virksomheder.

I komplekse indtægtsscenarier skal indtægtsindregning proportioneres og omkalibreres. Vi vil lede dig gennem hvert af disse scenarier i detaljer.

Scenarier for indtægtsgenkendelse for SaaS-virksomheder

Lad os tage et eksempel på 'Hjælp!', en SaaS-virksomhed, der er specialiseret i helpdesk og billetstyring. Hjælp! tilbyder tre planer til deres abonnenter; Vækstplan, Pro-plan og Enterprise-plan på henholdsvis $6000, $12000 og $24000 om året. 'Hjælp!' tilbyder også fleksibiliteten til at tilføje yderligere brugere, hvis det kræves.

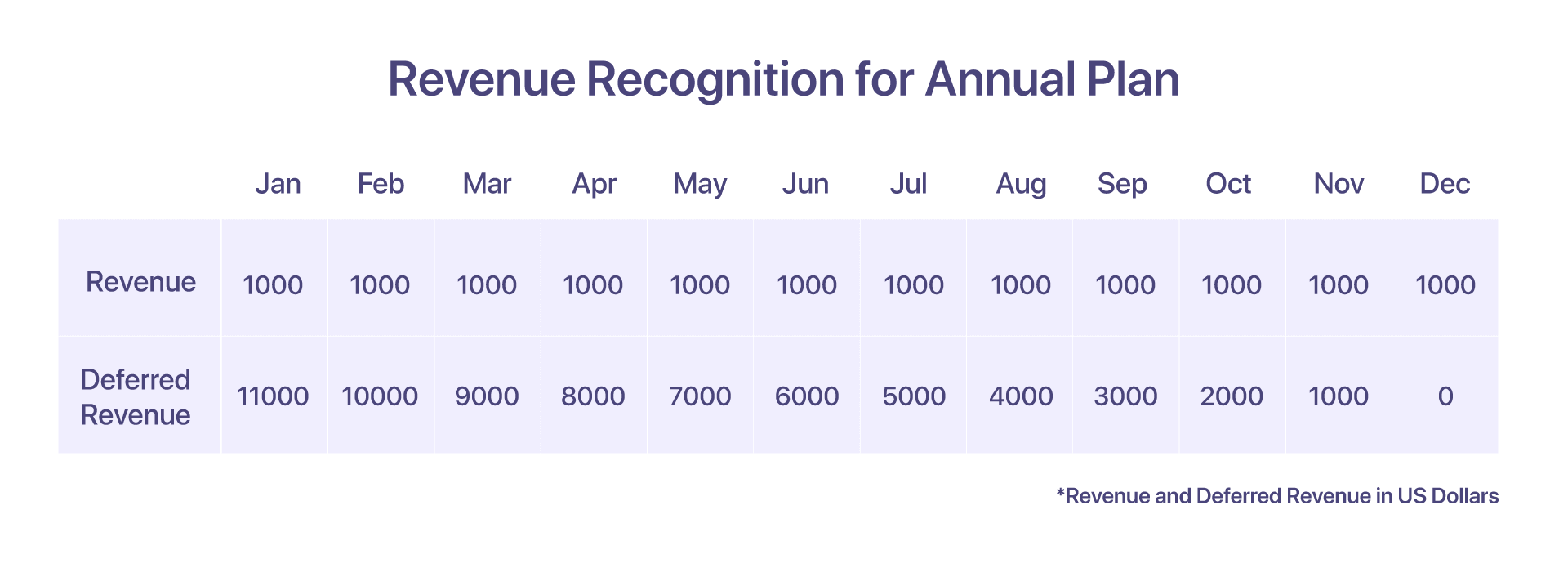

1. Indtægtsindregning for en årlig plan

Lad os antage, at en kunde har valgt den årlige Pro Plan prissat til $12000 om året fra januar. Indtægtsføringen er i dette tilfælde ret ligetil.

De bliver faktureret med en faktura på $12000 på forhånd i begyndelsen af januar. Men som før nævnt bliver kun $1000 anerkendt i januar. Hvad sker der med den indtægt, der indsamles, men ikke indregnes? De resterende $11000 registreres som udskudt omsætning.

I slutningen af hver efterfølgende måned bliver yderligere $1000 anerkendt for de tjenester, der ydes af Help!. Dette fortsætter indtil december, hvor Hjælp! Har fuldt ud opfyldt sin forpligtelse over for kunden

-

Fakturaen rejst i januar vil være på $12000

-

Indtægter indregnet i januar: $1000

-

Udskudt omsætning i januar: $11000

-

Indtægter indregnet pr. 31. december: 12000 USD

-

Resterende udskudt omsætning pr. 31. december: 0 USD

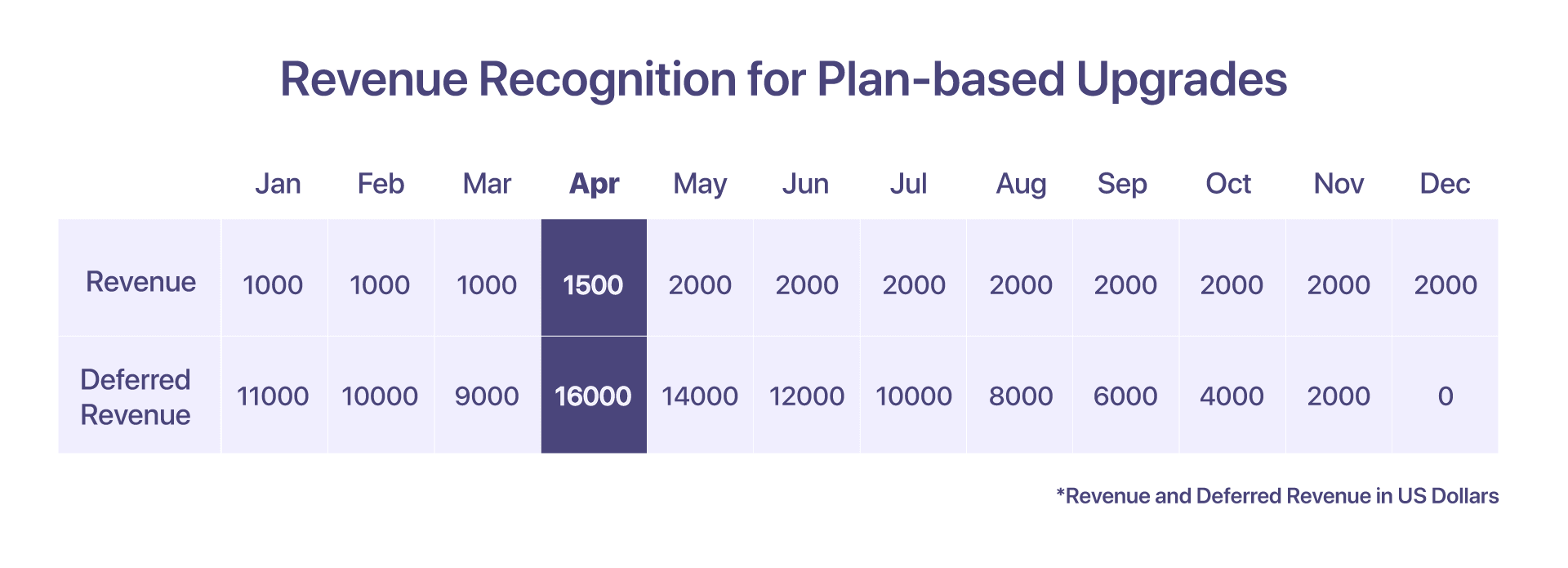

2. Indtægtsindregning for planbaserede opgraderinger

Kunden beslutter sig for at opgradere fra Pro til Enterprise plan, dvs. fra $12000 til $24000, den 15. april.

Fra et rapporteringsperspektiv ville MRR-rapporten for april vise, at MRR for Enterprise-planen er $2000.

Fra et indtægtsindregningsperspektiv, som er afhængig af faktureringen og de leverede tjenester, er det sådan her rækkefølgen af begivenheder, der fører til indtægter indregnet for april, skal se ud:

-

Faktura hævet i januar: $12000

-

Indtægter indregnet indtil 31. marts: $3000

-

Indtægter indregnet indtil 15. april: 500 USD (for 15 dages ydet service)

-

Samlet omsætning indregnet fra januar til 15. april: $3500

-

Kreditnota hævet = $8500, ny forholdsmæssig faktura hævet: $17000

-

Samlet omsætning indregnet i april: $1500 ($1000 for resterende dages ydet service)

-

Udskudt omsætning ved udgangen af april: $16000 ($24000 forholdsmæssigt fra 15. april til 31. december)

-

Indtægter indregnet i de efterfølgende måneder (maj til december): $2000/md

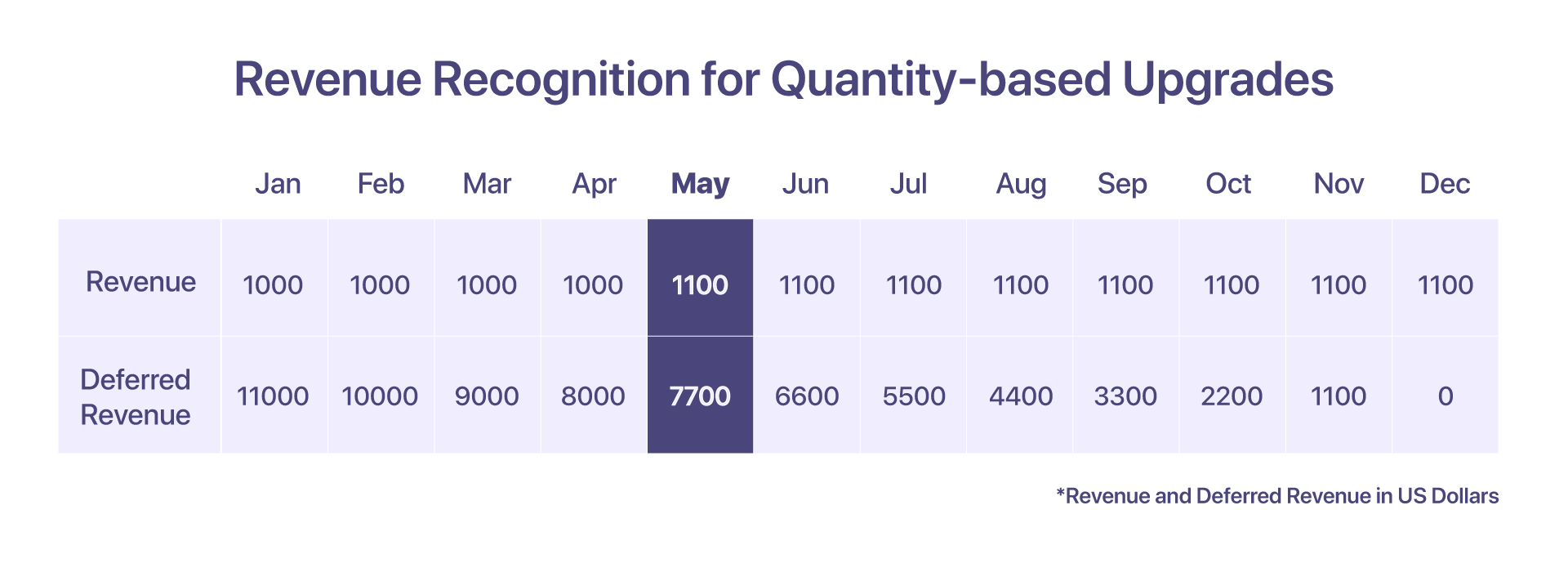

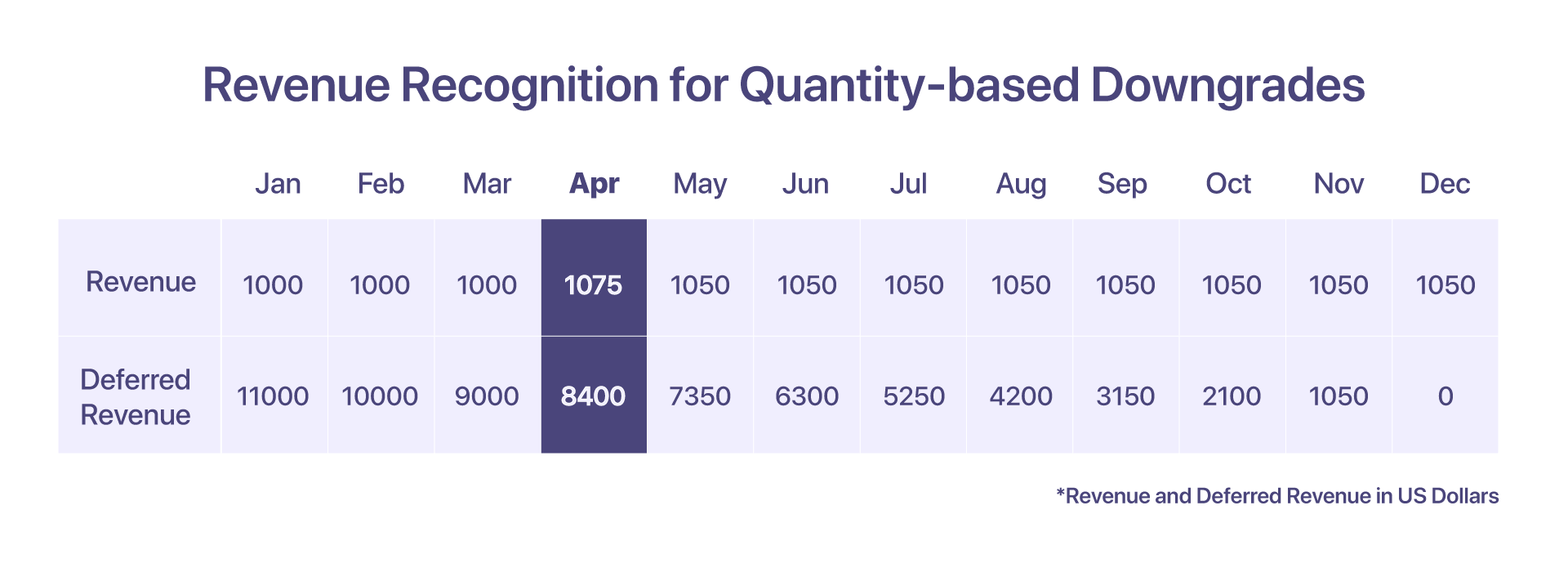

3. Indtægtsindregning for mængdebaserede opgraderinger

Hvis kunden beslutter sig for at indkvartere 10 yderligere agenter til den eksisterende Pro Plan den 1. maj til en pris af $10 pr. agent for de efterfølgende måneder, så kvalificeres dette som en mængdebaseret opgradering.

I dette tilfælde vil der blive genereret en ny faktura for de yderligere 10 agenter.

-

Faktura hævet i januar: $12000

-

Indtægter indregnet fra januar til april: $4000

-

Antal opgraderet fra 100 til 110 agenter den 1. maj opkrævet til $10 pr. agent

-

Der oprettes en forholdsmæssig faktura i maj til $800

-

Indtægter indregnet i maj og efterfølgende måneder: $1100 ($1000 + ($10*10 agenter)

-

Udskudt omsætning i maj: $7700

-

Udskudt omsætning i juni: $6600

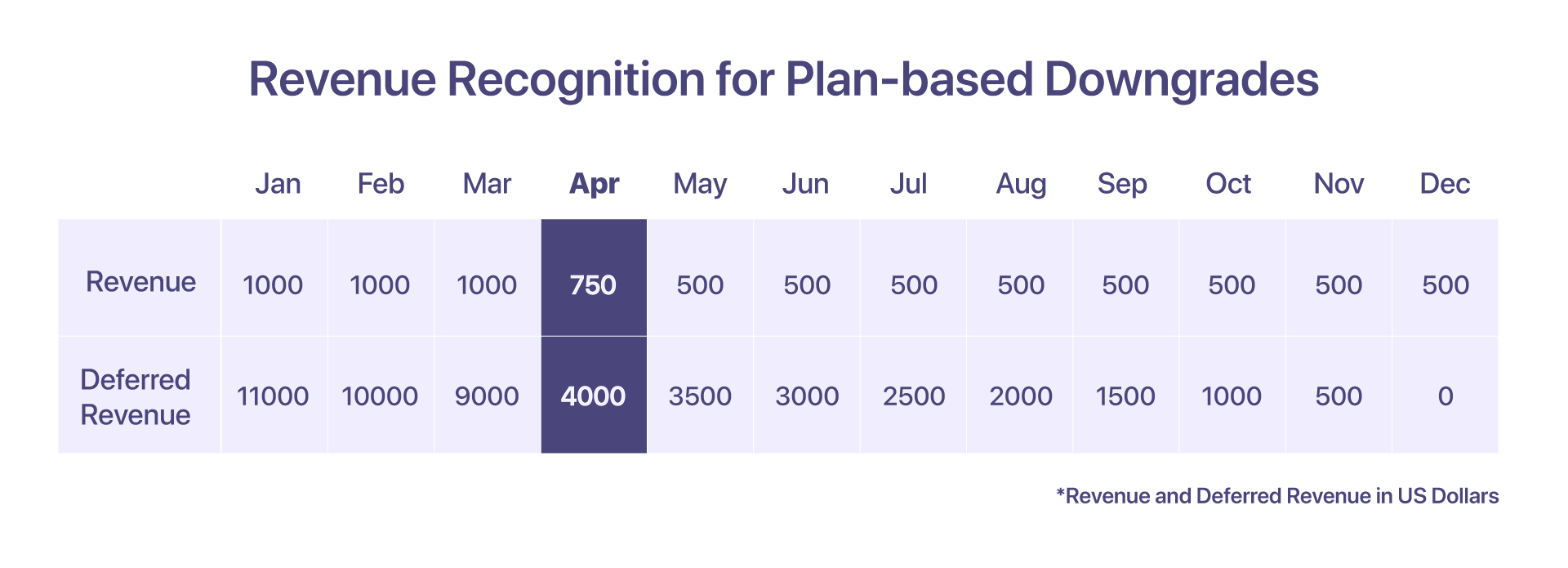

4. Indtægtsindregning for planbaserede nedgraderinger

Hvis kunden nedgraderer fra Pro-planen på $12000 til vækstplanen på $6000, den 15. april, kan omsætningen indregnes her:

Indtægter indregnet fra 1. april til 15. april (under Pro-planen) er $500. Efter nedgradering vil der blive udstedt en kreditnota på 8500 USD, og omsætningen indregnet fra 15. april til 30. april (under vækstplanen) vil være 250 USD.

-

Faktura hævet i januar: $12000

-

Indtægter indregnet fra januar til marts: $3000

-

Indtægter indregnet fra 1. april til 15. april: 500 USD

-

En kreditnota vil blive udstedt på $8500

-

En ny forholdsmæssig faktura vil blive genereret på $4250

-

Samlet indtægt indregnet i april: $750

-

Indtægter indregnet i de efterfølgende måneder (maj til december): $500/md

-

Udskudt omsætning i april: $4000

-

Udskudt omsætning i maj: $350

5. Indtægtsindregning for mængdebaserede nedgraderinger

Lad os sige, at kunden brugte pro-planen på $12000 om året med 10 ekstra agenter (til $10 pr. agent) fra januar. Men fra den 15. april og fremefter beslutter de at nedgradere til 5 agenter.

En kreditnota vil blive udstedt for at justere for det reducerede antal agenter, og en forholdsmæssig faktura vil blive genereret.

-

Faktura hævet i januar: $12000

-

Indtægter indregnet fra januar til marts: $3300

-

Indtægter indregnet i april: $1000 + $50 (første 15 dage) + $25 (sidste 15 dage for 5 agenter) = $1075

-

Kreditnota oprettet: $750 (8*100 + $50 i 15 dage)

-

Prorated faktura genereret: $425 (8*50 + $25 i 15 dage)

-

Indtægter indregnet i de efterfølgende måneder (maj til december): $1050/md

-

Udskudt omsætning i april: $8000 + $400 (for 5 yderligere agenter) = $8400

-

Udskudt omsætning i maj: $7350

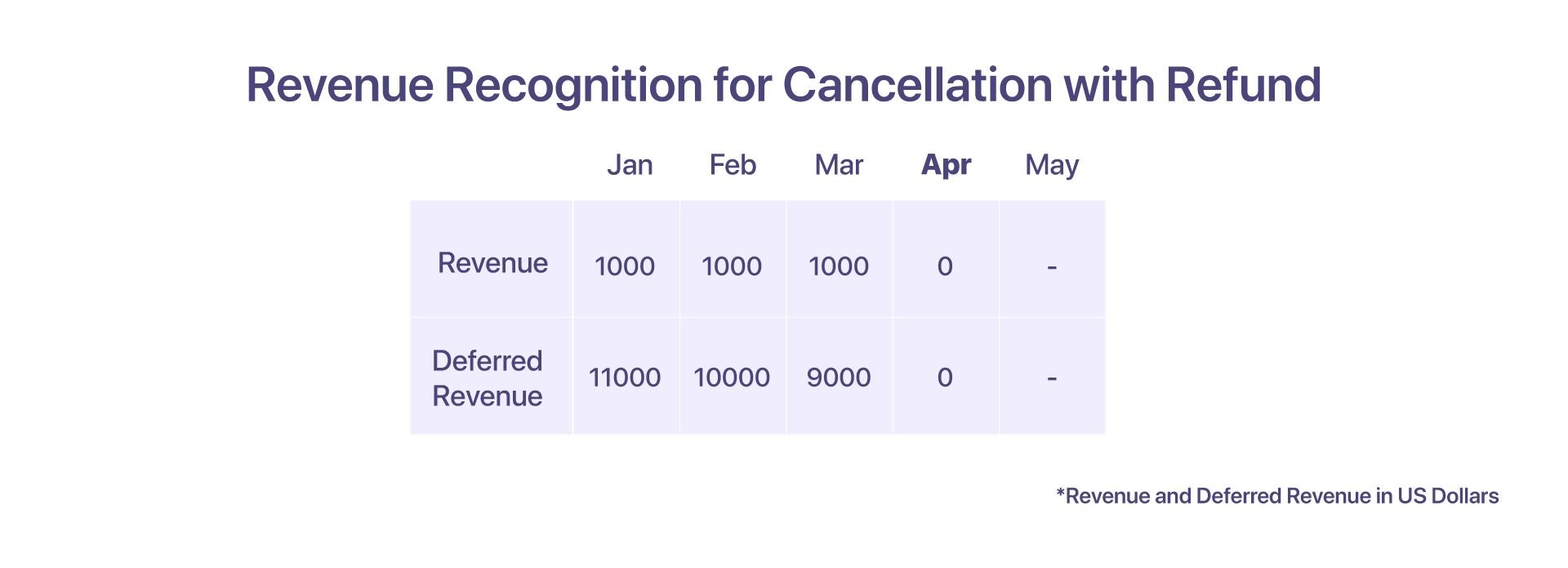

6. Indtægtsindregning for annullering med refusion

Kunden betaler $12000 på forhånd for at hjælpe! efter den årlige kontrakt på 12 måneder i januar. De besluttede dog at anmode om en aflysning i april.

To mulige scenarier, som kunden kan støde på, afhængigt af hvordan Hjælp! ønsker at håndhæve sine kontraktlige rettigheder.

I tilfælde af annullering med refusion, annullerer kunden tjenesterne fra Help! primo april med refusion. Hjælp! anerkender omsætningen indtil marts. Hjælp! opretter også en kreditnota på $9000 og refunderer beløbet for at underbygge annulleringen.

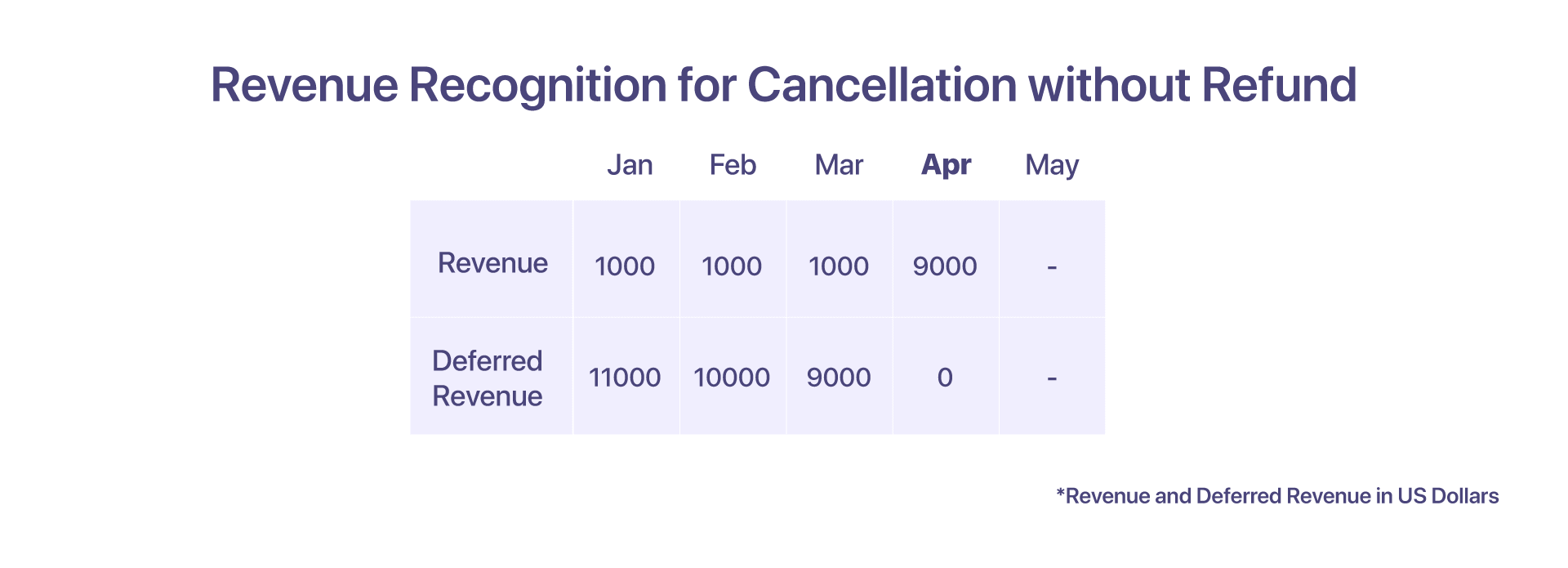

7. Indtægtsføring ved annullering uden refusion

I tilfælde af annullering uden refusion, annullerer kunden tjenesterne fra Help! primo april, men kontraktmæssigt, er ikke berettiget til hel eller delvis tilbagebetaling. Hjælp! kan så indregne saldoen udskudt beløb som omsætning i april. Der er ikke oprettet en kreditnota i dette tilfælde.

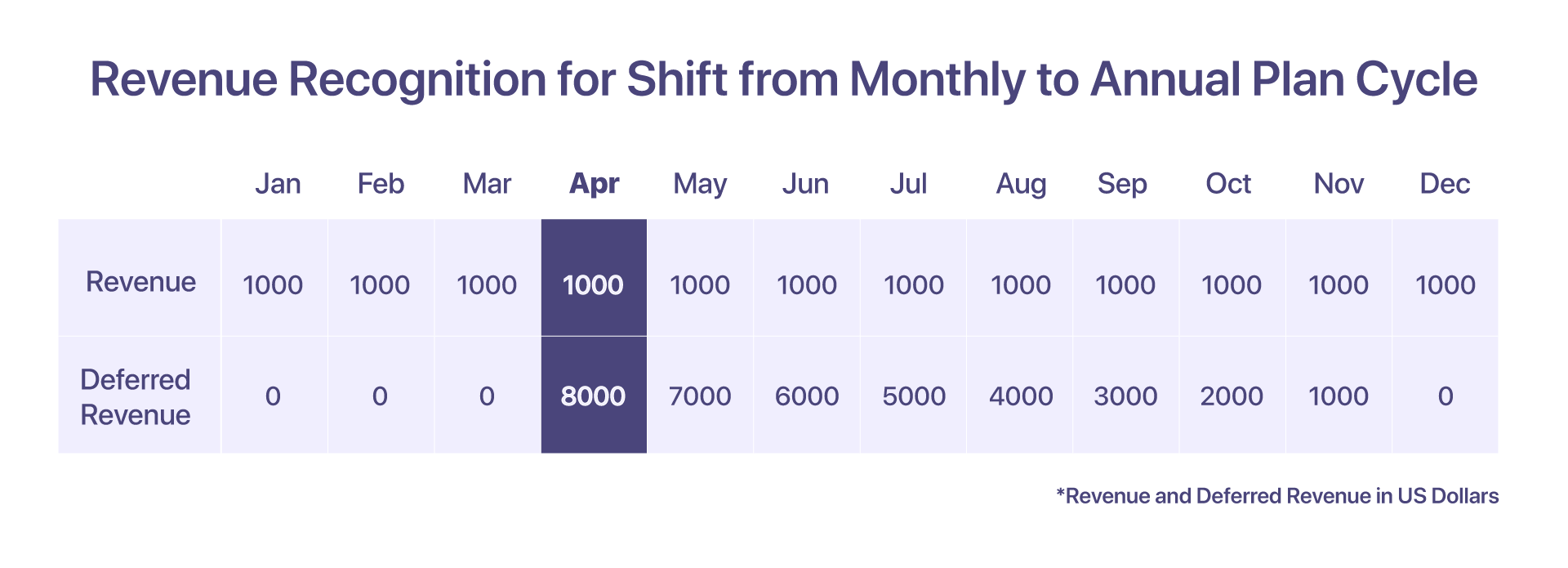

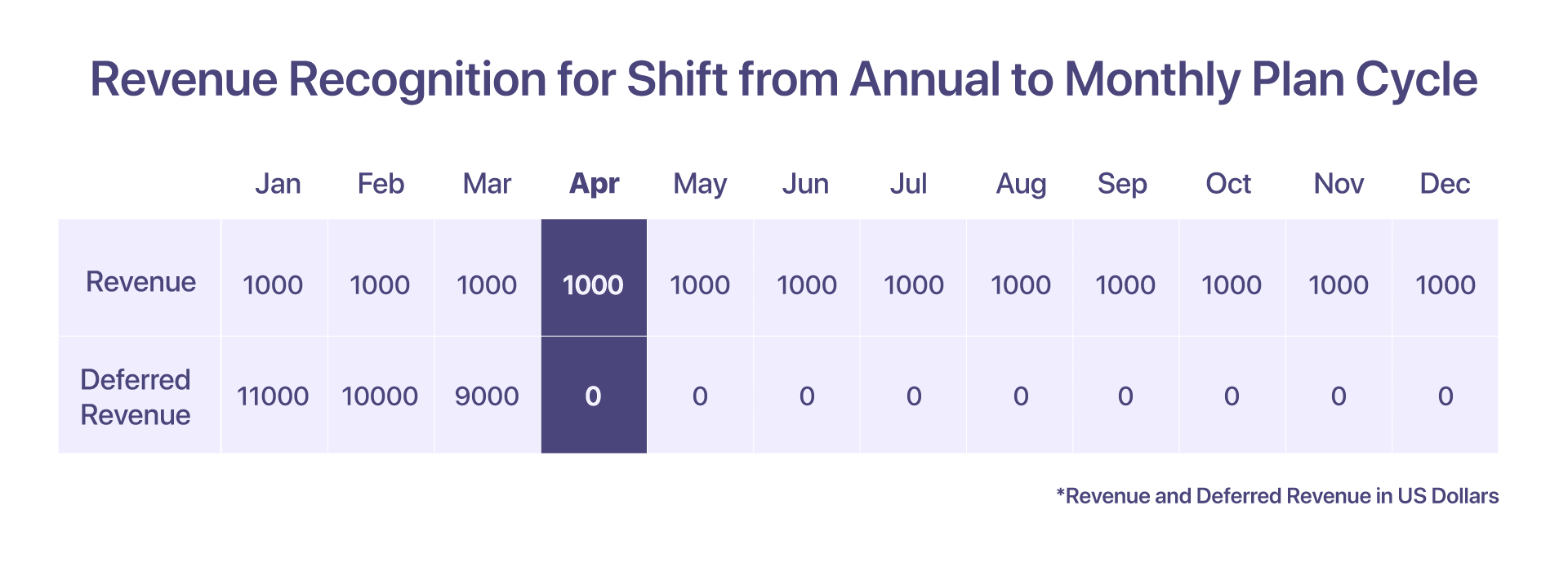

8. Indtægtsindregning for skift i månedlig til årlig plancyklus

Kunden har tilmeldt sig Hjælp! på en månedlig plan på $1000/måned. I dette scenarie kan omsætningen fra hver måned indregnes i samme måned.

Men hvis kunden beslutter sig for at flytte plancyklussen fra en månedlig plan til den årlige Pro Plan til $12000/år i begyndelsen af april, så skal den udskudte indtægtskonto indeholde det forholdsmæssige beløb på $8000 fra og med april.

-

Faktura hævet i januar = $1000

-

Indtægter indregnet fra januar til marts = 3000 USD

-

Indtægter indregnet i april = $1000

-

Forholdsmæssig faktura rejst for Pro-planen fra april til december for $9000

-

Udskudt omsætning i april = $8000

-

Udskudt omsætning i maj = 7000 USD

9. Indtægtsindregning for skift i den årlige til månedlige plancyklus

Kunden har tilmeldt sig $12000 Pro Plan med Hjælp!. Omsætningen indregnet over månederne er den samme som for en årlig plan, hvor den indregnede omsætning pr. måned er 1000 USD.

Men hvis de beslutter sig for at skifte til en månedlig plan til $1000/måned i begyndelsen af april, så hjælp! udsteder en kreditnota på $8000 til tilbagebetaling i april, og derefter indregnes omsætningen i de respektive måneder.

-

Fakturaen hæves i januar til $12000

-

Indtægter indregnet fra januar til marts = $3000 ($1000/md)

-

Udskudt omsætning i marts = 9000 USD

-

Indtægter indregnet i april = $1000

-

Kreditnota på $8000 udstedt i april og udskudt omsætning i april er $0 efter plancyklusskift

-

Udskudt omsætning i maj = 0 USD

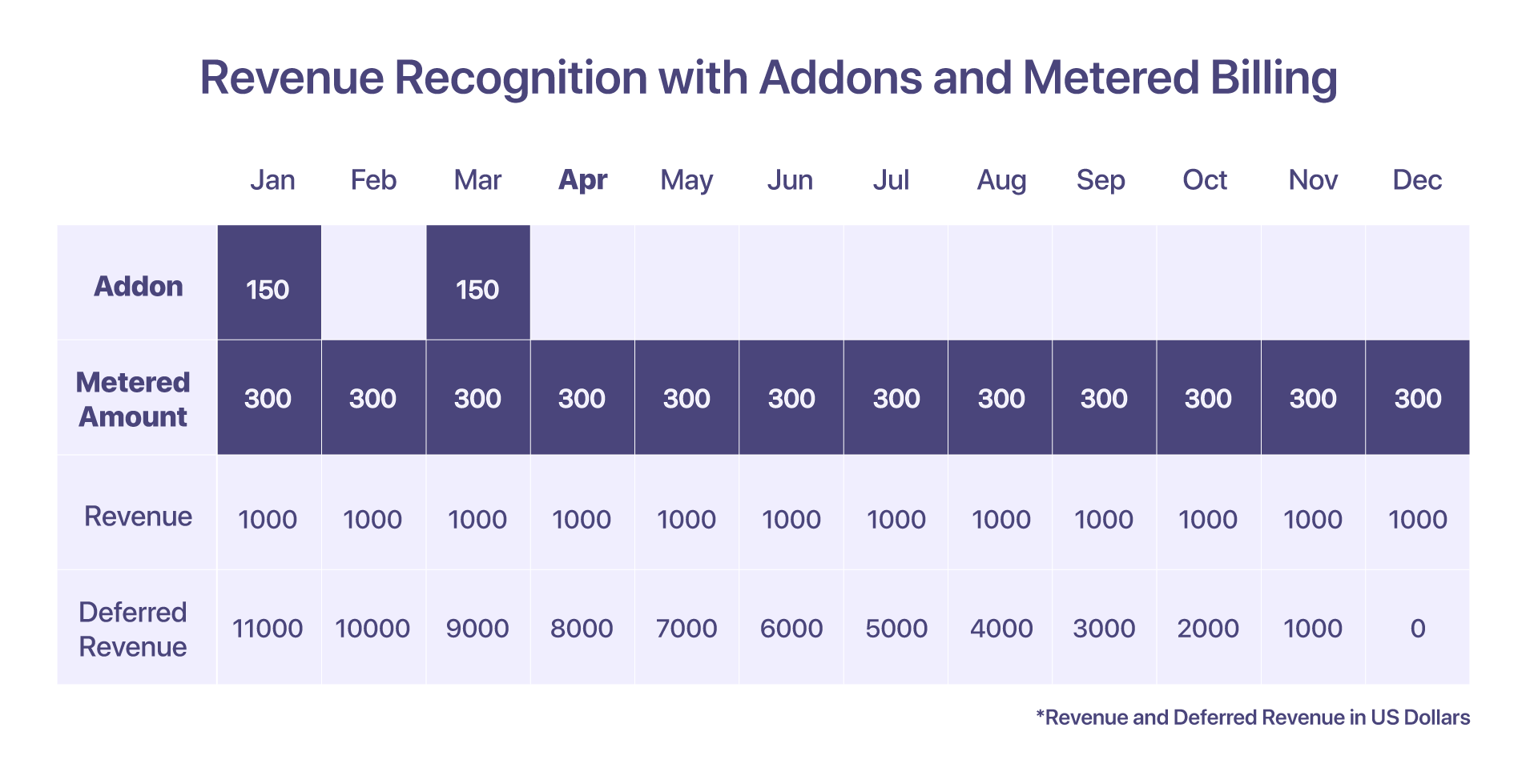

10. Indtægtsgenkendelse for tilføjelser og målt fakturering

Kunden inkluderer en tilføjelse – Opsætningsgebyr, for januar måned, prissat til $150, sammen med en målt-faktureringskomponent prissat til $300 pr. måned.

Der er forskel på indtægtsføringen for add-ons og målt fakturering. De overskydende beløb, der er påløbet i den målte fakturering, vil blive indregnet i den måned, hvor de er periodiseret. Hvad angår tillæg, indregnes beløbet på baggrund af, hvornår det faktureres.

-

Faktura hævet i januar: $12000 + tilføjelser og målt faktureringskomponent

-

Indtægter indregnet i januar: $1450. Det målte beløb på 300 USD vil løbe fra december.

-

Udskudt omsætning i januar: $11000, da indtægter indregnes for tilføjelser og målte faktureringer i samme måned, vil den udskudte omsætning for sådanne komponenter kun være nul.

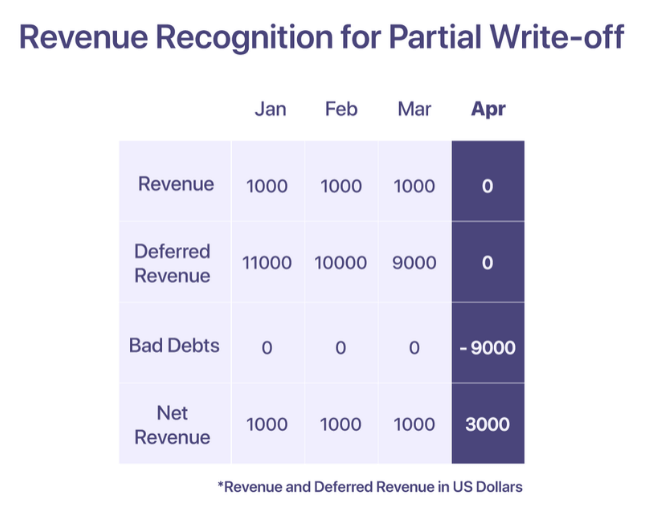

11. Indtægtsføring for tab og afskrivninger

Ifølge GAAP kan indtægter fra et salg indregnes, når ydelserne leveres. Men hvis en virksomhed undlader at inddrive betalingerne, skal virksomheden indberette det som en dårlig debitor under sin udgiftskonto for at modregne den indberettede indtægt under salget. Virksomheden kan beslutte at afskrive en dårlig fordringer, når betalingen anses for uinddrivelig.

Der er to typer afskrivninger; delvis afskrivning og fuld afskrivning.

Delvis afskrivning

En delvis afskrivning sker, når en del af det samlede fakturabeløb realiseres, og resten er uinddriveligt.

Sig, hjælp! rejser en faktura på $12000 til en kunde i januar måned. 'Hjælp!' anerkender en omsætning på $1000 hver måned, og det resterende tilbageholdes på den udskudte indtægtskonto. Kunden erklærer dog, at de ikke vil være i stand til at betale fra april og frem på grund af utilstrækkelige midler. Beløbet anses for uinddriveligt fra april og afskrives som tab i april.

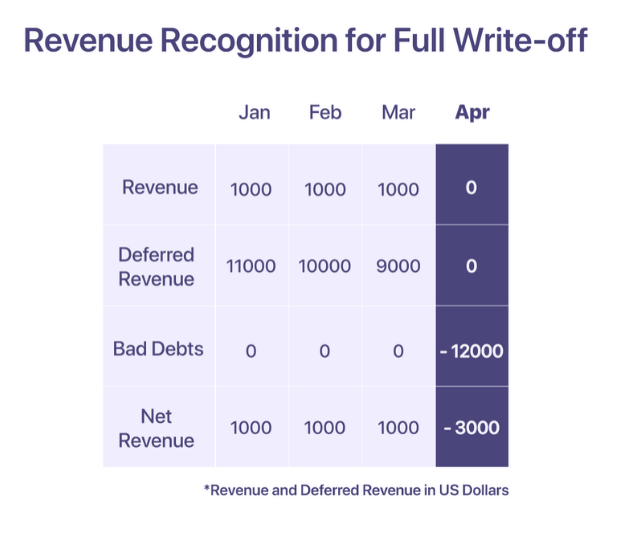

Fuld afskrivning

En fuld afskrivning sker, når det fulde beløb på fakturaen anses for uinddriveligt.

Sig, hjælp! rejser en faktura på $12000 til en kunde i januar måned. Kunden kan dog ikke foretage betalingen fra januar og frem. Efter gentagne rykningsanmodninger, Hjælp! beslutter i april, at beløbet er uinddriveligt og afskriver det i april.

Bedste praksis i indtægtsgenkendelse

-

Brug 'udskudt omsætning' som en kontrolkonto for at minimere indvirkningen på din faktiske omsætning

-

Modregne tab på fordringer i indtægter indregnet hver måned for at opnå en mere realistisk finansiel rapport

-

Modregne rabatter i omsætningen for at få et præcist 'nettosalg'-tal på din rapport

-

Forstå, hvordan fordelingen af omsætning og udskudt omsætning ser ud på tværs af kanaler, og hvordan de kan guide beslutningstagningen

-

Forstå og overhold oplysningskravene for din branche for at sikre gennemsigtighed og klarhed i finansiel rapportering

Relateret læsning: Bedste praksis for SaaS-indtægtsgenkendelse

Gør indtægtsgenkendelse af SaaS let

Tilbagevendende fakturering og indtægtsindregning bør gå hånd i hånd. Det kan være meget tidskrævende og kedeligt at have flere kilder til sandhed. Chargebee er en abonnementsadministrationsplatform, der ikke kun hjælper med at administrere tilbagevendende fakturering, men også sikrer globalt kompatibel indtægtsgenkendelse.

Med Chargebee RevRec du kan

-

Automatiser ASC 606-kompatibel indtægtsgenkendelse

-

Definer og implementer dine præstationsforpligtelser i dine hovedbøger

-

Forbedre rapporteringsnøjagtighed og forretningsvurdering

-

Automatiser din omsætningsarbejdsgang fra salgsordre til indtægtsgenkendelse

Chargebee gør indtægtsgenkendelse ukompliceret ved at bruge faktureringsplatformen som den eneste kildesandhed, hvilket muliggør problemfri styring af tilbagevendende fakturering sammen med indtægtsrapportering for hurtigt voksende startups til offentlige virksomheder.

Automatiser indtægtsgenkendelse for din SaaS-virksomhed i dag >

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- 12 måneder

- 2023

- a

- I stand

- Om

- imødekomme

- Konto

- Bogføring og administration

- nøjagtighed

- præcis

- tværs

- faktisk

- Yderligere

- Derudover

- Efter

- mod

- Agent

- midler

- Alle

- allokeret

- allerede

- alternativ

- beløb

- beløb

- ,

- årligt

- årligt

- En anden

- fra hinanden

- tiltrækkende

- april

- områder

- omkring

- arrangement

- aktiv

- undgå

- Bad

- Balance

- baseret

- grundlæggende

- grundlag

- fordi

- bliver

- før

- Begyndelse

- være

- fordele

- BEDSTE

- fakturerings- og

- board

- bookinger

- Fordeling

- Bringe

- virksomhed

- virksomheder

- beregne

- beregnet

- kaldet

- kort

- tilfælde

- Kontanter

- pengestrøm

- vis

- økonomidirektører

- udfordringer

- kanaler

- Chargebee

- opladet

- Vælg

- klarhed

- indsamler

- samling

- engagement

- engageret

- Fælles

- almindeligt

- Virksomheder

- selskab

- sammenligne

- fuldføre

- komplekse

- kompleksitet

- Compliance

- kompatibel

- kompliceret

- komponent

- komponenter

- forstå

- omfattende

- begreber

- betingelse

- Modstridende

- forvirring

- overvejelse

- overvejelser

- betragtes

- konstant

- sammenhæng

- kontrakt

- kontrakter

- kontrol

- konverteret

- Tilsvarende

- Koste

- Omkostninger

- lande

- dækker

- oprettet

- skaber

- kredit

- kreditkort

- kriterier

- kritisk

- afgørende

- kunde

- Kunder

- cyklus

- Dage

- Gæld

- december

- besluttede

- beslutning

- erklærer

- definerer

- leveret

- levering

- afhængig

- Afhængigt

- Trods

- detail

- detaljeret

- detaljer

- forskel

- svært

- lede

- videregivelse

- rabatter

- distinkt

- fordeling

- Nedjustering

- trukket

- drevet

- i løbet af

- hver

- optjent

- Optjening

- Indtjening

- effekt

- muliggør

- vedrører generelt

- møde

- sikre

- sikrer

- Enterprise

- især

- etablere

- oprettelse

- Ether (ETH)

- Endog

- begivenheder

- Hver

- udviklende

- eksempel

- udveksling

- eksisterende

- forvente

- udgifter

- Forklarer

- FAIL

- mislykkes

- retfærdigt

- FASB

- Funktionalitet

- gebyr

- Gebyrer

- finansiere

- finansielle

- Fornavn

- fast

- Fleksibilitet

- fleksibel

- flow

- efter

- Til investorer

- fremadrettet

- Framework

- fra

- fuld

- fuldt ud

- fonde

- fremtiden

- GAAP

- Generelt

- generelt

- genereret

- få

- given

- Globalt

- Go

- Goes

- gå

- varer

- gradvist

- brutto

- Dyrkning

- Vækst

- vejlede

- retningslinjer

- håndtere

- hænder

- sker

- sund

- hjælpe

- hjælper

- link.

- Høj

- højere

- hold

- Hvordan

- Men

- HTML

- HTTPS

- identificeret

- straks

- KIMOs Succeshistorier

- gennemføre

- implementering

- implementeret

- betydning

- vigtigt

- in

- forkert

- omfatter

- omfatter

- Indkomst

- Forøg

- Stigninger

- stigende

- angiver

- Indikator

- individuel

- industrier

- industrien

- tilstrømning

- instans

- internationalt

- Investorer

- IRS

- Udstedt

- spørgsmål

- IT

- januar

- sluttede

- Holde

- Nøgle

- Kend

- kendt

- Efternavn

- førende

- LÆR

- långivere

- ansvar

- Se

- ligner

- leder

- UDSEENDE

- vedligeholde

- lave

- maerker

- administrere

- ledelse

- Marts

- midler

- måle

- nævnte

- metode

- metoder

- metrisk

- Metrics

- Mellemøsten

- måske

- Milepæle

- million

- model

- modeller

- Modifikationer

- penge

- Måned

- månedligt

- måned

- mere

- mest

- multi-årig

- flere

- gensidigt

- Natur

- Behov

- behov

- Ny

- bemærkede

- nummer

- numre

- forpligtelser

- opnå

- tilbyde

- tilbyde

- Tilbud

- offset

- ONE

- ordrer

- Andet

- udstrømning

- konturer

- Overvind

- skyldte

- del

- part

- Betal

- betaling

- betalinger

- land

- udføre

- ydeevne

- periode

- perspektiv

- fly

- planlægning

- planer

- perron

- plato

- Platon Data Intelligence

- PlatoData

- Punkt

- mulig

- praksis

- forudsætninger

- pris

- prissætning

- primære

- princippet

- principper

- om

- problemer

- behandle

- Produkt

- Produkter

- Produkter og services

- prospektive

- give

- forudsat

- giver

- offentlige

- offentlige virksomheder

- sætte

- mængde

- hævet

- rejser

- RE

- Læs

- realistisk

- gik op for

- grund

- kvitteringer

- modtaget

- anerkendelse

- genkende

- anerkendt

- anerkender

- registreres

- optagelse

- tilbagevendende

- Reduceret

- tilbagebetale

- Uanset

- reguleret

- regler

- frigivet

- resterende

- fjernelse

- gentaget

- indberette

- rapporteret

- Rapportering

- anmode

- anmodninger

- påkrævet

- Krav

- ressource

- dem

- henholdsvis

- ansvar

- REST

- afkast

- indtægter

- Omsætningsvækst

- indtægter

- Belønninger

- rettigheder

- risici

- robust

- regler

- SaaS

- Said

- salg

- salg

- samme

- tilfreds

- Tilfreds med

- scenarie

- scenarier

- sømløs

- adskille

- Sequence

- tjeneste

- Tjenester

- setup

- Aktionærer

- skifte

- bør

- Vis

- underskrevet

- signifikant

- lignende

- Simpelt

- ganske enkelt

- siden

- enkelt

- So

- Software

- nogle

- Kilde

- Kilder

- speciale

- interessenter

- standard

- standarder

- starte

- Starter

- Nystartede

- Tilstand

- udsagn

- Stater

- Trin

- ligetil

- struktureret

- abonnenter

- abonnement

- abonnementer

- efterfølgende

- vellykket

- sådan

- tilstrækkeligt

- Tag

- tager

- Talks

- hold

- tech

- Teknologier

- teknologiselskaber

- verdenen

- deres

- tre

- Gennem

- billettering

- tid

- tidskrævende

- til

- i dag

- I alt

- mod

- Kurser

- transaktion

- Transaktioner

- overførsel

- overført

- Gennemsigtighed

- typer

- typisk

- os

- ultimativ

- under

- forståelse

- enhed

- Forenet

- Forenede Stater

- opgradering

- opgraderet

- us

- brug

- brugere

- sædvanligvis

- værdi

- bind

- måder

- Hvad

- som

- mens

- vilje

- inden for

- uden

- workflow

- world

- ville

- skriftlig

- år

- Din

- zephyrnet

- nul