Mange fintechs starter med en mission, der løser et problem. Uanset om det er finansiel udelukkelse eller blot en simpel løsning af det finansielle systems uligheder, så blev fintech født af innovation og udfordrende status quo.

Fintech-drømmen har fået sektoren langt. På trods af det seneste fald i VC-finansiering er global fintech-finansiering vokset med en sats på 12 % over de seneste fem år. Virkningen af sektorens succes og modning afspejles i dens vedtagelse af traditionelle virksomheder og ændringer i det regulatoriske landskab.

Sektorens håndgribelige indvirkning på den bredere økonomi måles dog sjældent. Der er en fornemmelse af, at individuelle virksomheder gør en forskel, men fintech-sektoren har ofte lidt forskning til at understøtte sin påstand om, at den fungerer "til godt."

En undersøgelse ledet af Innovate Finance og Accenture satte sig for at måle den britiske fintech-industris indvirkning på den britiske økonomi. Ved hjælp af FN's Sustainable Development Goals målte undersøgelsen fintechs' indvirkning på områder som produktivitet, fred, opnåelse af klimamål og inklusion.

"Den bedste, og måske den eneste, chance, vi har som samfund for at løse nogle af verdens største udfordringer, vil ligge i at mobilisere den private sektor som en kraft til det gode," sagde Kimberley Abbott, CEO for Vested Impact, som udførte analyse. ”Men for effektivt at gøre dette, er vi nødt til at bevæge os ud over blot at se på, hvordan virksomheder opfører sig og i stedet se på de positive, negative og indirekte påvirkninger en virksomheds aktiviteter, produkter og tjenester har på samfundene og miljøet omkring os; understøttet af data og videnskab."

Mens den fandt ud af, at fintechs faktisk havde gjort en forskel på nogle områder, havde andre stadig meget tilbage at ønske.

En positiv effekt

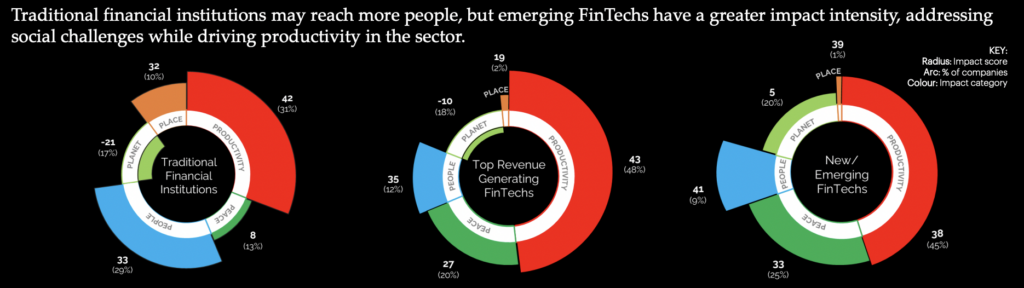

Samlet set scorede den britiske fintech-sektor en nettoeffektvurdering på 49, lidt højere end den, der blev scoret af Capital Markets, men under Telecom Services og Education Services. Størstedelen (60 %) af de adspurgte fintechs har en middel påvirkning, hvor 37 % måler som bidragydere med stor effekt.

Det vigtigste indvirkningsområde var produktivitet. Størstedelen af fintech-sektoren blev anset for at bidrage positivt til produktiviteten i den britiske økonomi, skabe job og forbedre SMV'ers adgang til finansiering. Derudover viste det sig, at de bidrager i høj grad til etableringen af ny infrastruktur, især som brugere af åben bankvirksomhed, på trods af bredere udfordringer for adoption.

"UK FinTech beskæftiger i øjeblikket over 200,000 mennesker gennem mere end 3,400 unikke virksomheder, hver drevet af deres mission om at skabe innovative løsninger for at gøre finansielle tjenester mere effektive og bedre for alle," siger Janine Hirt, administrerende direktør for Innovate Finance.

Ifølge forskningen er en væsentlig bidragyder til sektorens produktivitetspåvirkning dens fokus på innovation. Fintechs viste sig at muliggøre effektiv drift af andre virksomheder og give alternativ adgang til finansielle produkter.

Fintechs blev også set på at bidrage til at skabe en stabil økonomi. Enogfyrre procent af fintechs viste sig at have en "betydelig indvirkning på sikkerheden, ansvarligheden og legitimiteten af finansielle strømme", og 26% forbedrede institutionernes gennemsigtighed.

Plads til forbedring

Mens produktiviteten af fintechs effekt var højt repræsenteret, var der meget tilbage at ønske, når det kom til bredere samfundsmæssige udfordringer. Ifølge rapporten har 19% af fintechs en eller anden form for negativ indvirkning på mennesker. Dette kommer til udtryk i en række former, lige fra at udsætte forbrugere for nye, uregulerede risici til at fastholde en mangel på mangfoldighed gennem ufokuserede ansættelser.

"Der er ingen tvivl om, at den britiske FinTech-sektor er gået op for at hjælpe samfundet med at navigere i hidtil usete niveauer af forandring i de seneste år, hvad enten det drejer sig om at facilitere lettere betalinger, forbedre gennemsigtigheden af bæredygtige investeringer eller at øge den finansielle inklusion," siger Graham Cressey, Accentures London FinTech Direktør for innovationslaboratoriet. "Men der eksisterer stadig barrierer for mere retfærdig repræsentation i branchen, som forhindrer den i at nå sit fulde potentiale."

Væsentlige områder med ulighed forbliver ubehandlet, begyndende med beskæftigelsen i selve sektoren. Kønsforskellen i den britiske fintech-sektor er større end i traditionel finans, hvor kun 28% af dens arbejdsstyrke identificerer sig som kvinde. I de højere rækker af virksomheder falder repræsentationen betydeligt, hvor kvinder kun besidder 10 % af fintech-bestyrelsespladserne.

"Sektoren er fortsat en mandsdomineret industri med data, der tydeligt viser, at den halter bagefter nationale gennemsnit for antallet af kvinder som direktører, antallet af kvindeledede fintechs, og især nedslående, at kvindeledede fintech-virksomheder er betydeligt mindre tilbøjelige til at sikre sig. private investeringer end i andre sektorer. Selvom fintech-sektoren helt klart er en økonomisk succeshistorie, er den ikke en inklusiv væksthistorie,” sagde Alex Craven, medstifter af Data City

Rapporten anførte, at denne mangel på mangfoldighed kunne påvirke den fortsatte udvikling af sektoren. I en sektor drevet af innovation blev en øget mangfoldighed af ideer sagt at have potentialet til at tilføje værdi.

På trods af, at mange fintechs fokuserer på at forbedre finansiel inklusion, fandt undersøgelsen ud af, at hastigheden af påvirkning blev overskygget af øgede økonomiske udfordringer, der kunne forværre væksten på det undertjente marked. Kreditpraksis blev stadig set for at forværre uligheden, og en langsom hastighed af engagement i sektorer, såsom pengeoverførsler, viste sig at være utilstrækkelig.

Miljømålene viste sig at være de værste, som fintechs i sektoren har adresseret. Væksten i effektinvesteringer og forbrugernes bevidsthed om klimaspørgsmål har ikke gjort meget for at forbedre virkningen af den britiske fintech-sektor. Mens virksomheder udviste en vilje til at reducere deres emissioner, var få involveret i implikationerne af deres praksis.

Mens nogle fintechs har haft en betydelig indflydelse på områder som ESG-gennemsigtighed, underminerer en afhængighed af fossile brændstoffer og høje niveauer af vand til at drive industrien deres indflydelse. Derudover fandt rapporten, at emissionerne forbundet med institutioner, investering, udlån og forsikringsaktiviteter i gennemsnit er over 700 gange højere end de direkte emissioner, der kommer fra deres daglige drift.

RELATEREDE: Fintech's Scope Three Opportunity

Konteksten - Den britiske regerings fokus på effektvektorerne

Påvirkningen sker dog ikke i et vakuum, og et syn på regeringsbevægelser kan forklare fintechs mangel på påvirkning på visse områder.

På trods af øget bevidsthed og engagement hos de britiske forbrugere i at nå klimamålene, har den britiske regering truffet skridt, der modsiger den offentlige holdning. I 2022 afsagde landsretten dom mod regeringsembedsmænd og udtalte, at deres klimapåvirkningsstrategi var "ikke egnet til formålet" oganførte utilstrækkelige detaljer hvordan målene nås. Premierminister Rishi Sunak er siden blevet kritiseret for sin tilgang til grønne politikker, idet han bebudede ændringer, der ville svække den britiske tilgang.

Skridt til at forbedre diversiteten og inklusion af økonomien har været mere fokuseret, hvilket har ført til idriftsættelse af flere rapporter, der vurderer dens nuværende tilstand. Individuelle regeringsorganer har offentliggjort diversitetsstrategier for deres egen arbejdsstyrke, og opmuntret andre til at gøre det samme. Men for at fremme inklusion i STEM-fag, som går direkte ind i fintech, mange syntes, at deres strategi var mangelfuld.

Fintech Impact-rapporten identificerede årsager til nogle af fintechs manglende effekt, som kan stamme fra deres sammenlignelige størrelse. Den fandt ud af, at 70 % af fintechs havde lav effekt, hvilket indikerer, at mangel på skala kan være en barriere for, at de kan levere på effekt. De fandt ud af, at partnerskaber og samarbejde kunne være nøglen til at løse denne mangel.

"Gennem samarbejde på tværs af brancher og en solid forståelse af teknologi, data og hvordan man måler det, der betyder noget, kan UK FinTech fortsætte med at vise vejen og bringe endnu mere positiv forandring i partnerskab med den bredere finansielle serviceindustri," sluttede Hirt.

RELATEREDE: Er Storbritannien stadig et arnested for fintech-innovation?

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.fintechnexus.com/uk-fintech-drives-productivity-but-has-a-limited-force-for-good/

- :har

- :er

- :ikke

- $OP

- 000

- 1

- 200

- 2022

- 35 %

- 400

- 41

- 49

- 700

- a

- akademisk

- Accenture

- adgang

- Ifølge

- ansvarlighed

- aktiviteter

- tilføje

- Desuden

- rettet

- adresser

- Vedtagelse

- mod

- alex

- Alle

- også

- alternativ

- an

- analyse

- ,

- Annoncerer

- tilgang

- ER

- OMRÅDE

- områder

- omkring

- AS

- Vurdering

- forbundet

- At

- avatar

- gennemsnit

- bevidsthed

- tilbage

- Backed

- Bank

- barriere

- barrierer

- BE

- været

- bag

- BEDSTE

- Bedre

- Beyond

- board

- organer

- pin

- fremme

- født

- Pause

- bringe

- bredere

- virksomheder

- men

- by

- kom

- CAN

- kapital

- Kapitalmarkeder

- Karriere

- gennemføres

- center

- Direktør

- vis

- udfordringer

- udfordrende

- chance

- lave om

- Ændringer

- krav

- tydeligt

- Klima

- Medstifter

- kode

- Kaffe

- samarbejde

- farve

- Kom

- kommer

- Virksomheder

- Selskabs

- indgået

- forbruger

- Forbrugere

- fortsæt

- fortsatte

- bidrage

- bidragsyder

- bidragydere

- kunne

- Ret

- skabe

- Oprettelse af

- kredit

- Nuværende

- Nuværende tilstand

- For øjeblikket

- dagligt

- data

- leverer

- Afhængighed

- ønskes

- Trods

- Udvikling

- forskel

- digitalisering

- direkte

- direkte

- Direktør

- direktører

- Mangfoldighed

- Mangfoldighed og inkludering

- do

- Er ikke

- færdig

- tvivler

- drøm

- køre

- drevet

- drev

- Drop

- i løbet af

- hver

- lettere

- Økonomisk

- økonomi

- Uddannelse

- effekt

- Effektiv

- effektivt

- effektiv

- Emissioner

- beskæftigelse

- beskæftiger

- muliggøre

- tilskynde

- engagement

- engagerende

- Miljø

- ESG

- etablering

- Ether (ETH)

- Endog

- forværre

- eksisterer

- Forklar

- faciliterende

- mere retfærdig

- langt

- kvinde

- få

- finansiere

- finansielle

- finansiel inkludering

- finansielle produkter

- finansielle tjenesteydelser

- fintech

- Fintech-finansiering

- fintech innovation

- fintechs

- passer

- fem

- strømme

- Fokus

- fokuserede

- fokusering

- Til

- Tving

- formular

- formularer

- fossil

- fossile brændstoffer

- fundet

- fra

- FT

- brændstoffer

- fuld

- finansiering

- kløft

- Køn

- Global

- Mål

- godt

- fik

- Regering

- Embedsmænd

- Graham

- størst

- stærkt

- Grøn

- voksen

- Vækst

- havde

- ske

- Have

- hjælpe

- hende

- Høj

- højere

- stærkt

- Ansættelse

- hans

- bedrift

- hover

- Hvordan

- How To

- Men

- HTTPS

- i

- ideer

- identificeret

- identificere

- KIMOs Succeshistorier

- Effektinvestering

- Påvirkninger

- implikationer

- Forbedre

- forbedret

- forbedring

- in

- I andre

- inklusion

- Inklusive

- øget

- angiver

- individuel

- industrien

- industriens

- ulighed

- Infrastruktur

- innovere

- Innovér økonomi

- Innovation

- Innovation Lab

- innovativ

- i stedet

- institutioner

- interesse

- ind

- investere

- investering

- spørgsmål

- IT

- ITS

- selv

- Karriere

- journalist

- jpg

- lige

- Nøgle

- lab

- Mangel

- landskab

- lægge

- føre

- førende

- Leads

- Led

- til venstre

- legitimitet

- udlån

- mindre

- niveauer

- Sandsynlig

- Limited

- lidt

- London

- Se

- leder

- Lot

- Lav

- lavet

- Main

- Flertal

- lave

- Making

- manddomineret

- mange

- Marked

- Markeder

- Matters

- max-bredde

- Kan..

- McKinsey

- måle

- målt

- måling

- medium

- mødte

- minister

- Mission

- mere

- bevæge sig

- bevægelser

- flere

- national

- Naviger

- Behov

- negativ

- netto

- Ny

- nyheder

- nexus

- ingen

- Ingen

- normal

- nummer

- numre

- målsætninger

- of

- embedsmænd

- tit

- on

- kun

- åbent

- åben bankvirksomhed

- Produktion

- or

- Andet

- Andre

- ud

- i løbet af

- egen

- Europa-Parlamentet

- især

- Partnerskab

- partnerskaber

- forbi

- betalinger

- fred

- Mennesker

- procent

- måske

- Almindeligt

- plato

- Platon Data Intelligence

- PlatoData

- podcast

- politikker

- positiv

- potentiale

- magt

- praksis

- forebyggelse

- Prime

- statsminister

- private

- den private sektor

- Problem

- produktivitet

- Produkter

- leverer

- offentlige

- offentliggjort

- spænder

- rækker

- hurtige

- sjældent

- Sats

- bedømmelse

- nå

- årsager

- nylige

- reducere

- reducerer

- lovgivningsmæssige

- regulerende landskab

- forblive

- resterne

- Pengeoverførsler

- indberette

- Rapporter

- repræsentation

- repræsenteret

- forskning

- RISHI SUNAK

- risici

- regerede

- kører

- s

- Sikkerhed

- Said

- samme

- Scale

- Videnskab

- rækkevidde

- sektor

- Sektorer

- sikker

- set

- forstand

- stemningen

- Tjenester

- sæt

- hun

- viste

- viser

- signifikant

- betydeligt

- siden

- Størrelse

- langsom

- EMS

- samfundsmæssigt

- Samfund

- solid

- Løsninger

- SOLVE

- Løsning

- nogle

- Kilde

- span

- stabil

- starte

- Starter

- Tilstand

- erklærede

- angivelse

- Status

- Stem

- Steps

- Stadig

- Story

- strategier

- Strategi

- Studere

- succes

- succeshistorie

- sådan

- adspurgte

- bæredygtig

- Bæredygtig udvikling

- Bæredygtig investering

- materielle

- Teknologier

- telecom

- end

- at

- UK

- deres

- Der.

- de

- denne

- tre

- Gennem

- gange

- til

- emne

- traditionelle

- traditionel finans

- Gennemsigtighed

- Uk

- Britiske regering

- under

- underserved

- forstå

- forståelse

- tegningsgaranti

- enestående

- uden fortilfælde

- us

- brugere

- ved brug af

- Vacuum

- værdi

- VC

- VC finansiering

- Specifikation

- var

- Vand

- Vej..

- we

- Hjemmeside

- var

- Hvad

- hvornår

- hvorvidt

- som

- mens

- Mens

- bredere

- vilje

- villighed

- med

- inden for

- Dame

- Workforce

- arbejder

- Verdens

- Værst

- ville

- år

- zephyrnet