I en nøddeskal

Artiklen udforsker den transformative udvikling af betalingsskinner inden for finans og forudsiger et omformet landskab med nøgletrends såsom e-handelsstigning, Open Banking-adoption og betalingsskift i realtid. Den dykker ned i adskillelse af finansielle tjenester, fremkomsten af innovative udbydere og dynamiske ændringer, og undersøger indflydelsen af åben bankvirksomhed, realtidsoverførsler, Super Apps, store teknologier, kryptovalutaer og centralbankers digitale valutaer. Konklusionen understreger den igangværende omdefinering af betalingsinfrastrukturen og understreger behovet for, at banker tilpasser sig og innoverer for succes i dette dynamiske miljø.

Betalingsskinner vinder frem

Betalingsskinner danner den grundlæggende infrastruktur for sikre og effektive pengeoverførsler mellem enkeltpersoner, virksomheder og finansielle institutioner globalt, og spiller en afgørende rolle i det finansielle økosystem. I 2024 vil det finansielle landskab gennemgå et transformativt skift i udviklingen af betalingsskinner, hvilket vil omforme branchen med betydelige konsekvenser for virksomheder og forbrugere. Globale elektroniske betalingstransaktioner voksede med 19 % i 2021, hvilket oversteg forventningerne før pandemien. McKinsey forventer en gennemsnitlig årlig vækst på 9 % i den globale betalingsindustri over de næste fem år, drevet af en e-handelsstigning, Open Banking-adoption, betalingstendenser i realtid og accepten af ISO 20022 for forbedret data og standardisering.

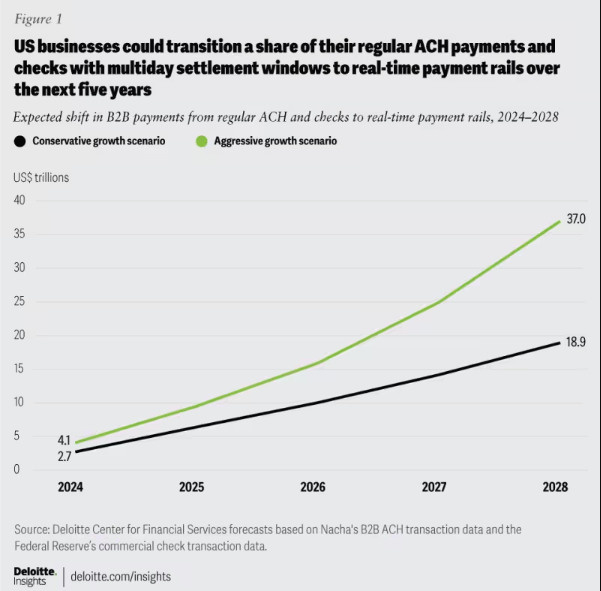

Figur 1: Forventet B2B-betalingsskift: Flytning fra ACH og checks til realtidsbetalingsskinner, 2024-2028.

Efterhånden som betalingsskinnerne går frem for hastighed, effektivitet og sikkerhed, er det afgørende for banker at holde sig informeret. Tilpasning af arkitektur til skiftende kundebehov er altafgørende, hvilket fremmer modstandskraft, tilpasningsevne og langsigtet succes med betalinger.

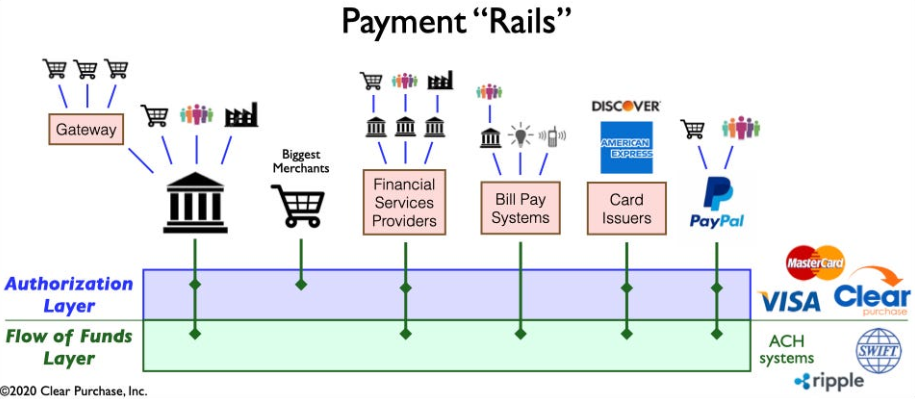

Figur 2: Et forenklet syn på betalings-"Rails"-økosystemet

Adskillelse af finansielle tjenester: Opgørelse af betalingslandskabstransformationen

Betalingslandskabet transformeres gennem adskillelse af finansielle tjenester, drevet af fintech-innovationer som Venmo, Klarna og PayPal. Mens det fokuserer på at optimere ældre processer, nedbryder fænomenet traditionelle bundtede produkter, hvilket giver ikke-banker mulighed for at specialisere sig i funktioner som fondsbeholdning og overførsel. Dette strækker sig ud over B2C og omformer branchen med nye former for konkurrence og samarbejde. Adskillelse fremskynder innovation, introducerer betalingsskinner i realtid og integration af teknologier som kryptovalutaer og åben bank, hvilket fører til en mere effektiv og sikker betalingsinfrastruktur.

Fremkomsten af innovative betalingsudbydere: Mod transmogrificering af betalingslandskabet

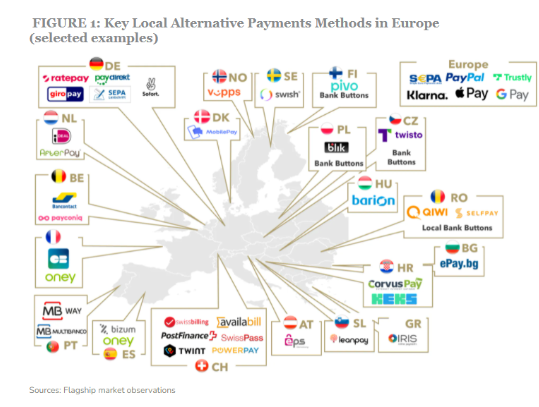

En ny generation af innovative betalingsudbydere som Square, Adyen og Stripe bruger banebrydende teknologi til at forenkle betalinger for handlende og udnytter e-handelsboomet. De forstyrrer det traditionelle økosystem og tilbyder effektive, sikre og omkostningseffektive løsninger, der udvider betalingsmetoderne. Det globale APM-marked blomstrer, med over 85 % af de store amerikanske købmænd, der planlægger at acceptere nye metoder, hvilket viser en CAGR på 11.6% for at nå $27.8 milliarder i 2028.

Figur 3: Nogle nøglespillere inden for alternative betalingsmetoder i Europa

Fremgangen af disse betalingsudbydere er yderligere drevet frem af introduktionen af nye betalingsskinner, såsom realtidsbetalingsskinner og åben bank. Disse fremskridt letter hurtigere, mere effektiv og mere sikker betalingsbehandling, hvilket giver disse udbydere mulighed for at integrere problemfrit i betalingsøkosystemet. Denne integration gør dem i stand til at tilbyde værdi ud over betalinger og udvikler sig til omfattende "one-stop-shops".

Dynamiske skift, der påvirker betalingslandskabet

Adskillige afgørende udviklinger former betalingsøkosystemet indviklet, introducerer kompleksitet og fremmer innovation:

Åben bank: Dette paradigmeskift giver mindre spillere mulighed for at innovere inden for finansielle tjenester ved at give tredjepartsudviklere adgang til finansielle data, hvilket fører til skabelsen af opfindsomme betalingsløsninger og værdiskabende tjenester.

A2A-skemaer i realtid: Succesfulde ordninger som iDEAL, BLIK og Pix muliggør øjeblikkelige konto-til-konto-overførsler, hvilket driver innovation og konkurrence inden for betalingsindustrien.

Super apps: Dominerende i Asien tilbyder Super Apps som Alipay og WeChat Pay en bred vifte af tjenester, herunder betalinger, investeringer og livsstilstjenester, som vinder popularitet blandt både forbrugere og handlende.

BigTechs i finansielle tjenester: Tekniske giganter som Apple og Google skaber økosystemer for finansielle tjenester med lukkede kredsløb omkring deres tegnebog og betalingsmuligheder, hvilket skærper konkurrencen og innovationen.

Cryptocurrencies: Selvom det ikke er revolutionerende inden for betalinger, fortsætter kryptovalutaer og kan påvirke fremtiden for penge. Nogle banker udforsker deres potentiale for betalingsløsninger og grænseoverskridende transaktioner.

CBDC'er: Centralbanker globalt udvikler Central Bank Digital Currency (CBDC'er) med potentiale til at erstatte traditionelle fiat-valutaer, hvilket giver fordele som hurtigere transaktioner, lavere omkostninger og øget finansiel inklusion.

Indviklede udviklinger omformer betalinger, driver innovation og skaber muligheder. At holde sig informeret er afgørende for, at banker kan forblive konkurrencedygtige i den udviklende industri.

Revolutionerende betalingsinfrastruktur

Den nuværende bølge af omdefinering betalingsinfrastruktur markerer en afvigelse fra traditionelle modeller med to vigtige evolutionære udviklinger:

Opbygning af ny betalingsinfrastruktur: Et skift i retning af et næste-generations setup, hvor nye og gamle kapaciteter sameksisterer i et multi-rail-mix, er undervejs. De etablerede og udfordrende spillere konkurrerer om en omdefineret rolle i værdikæden.

Virksomheder implementerer ny betalingsinfrastruktur, såsom PayPals handelsplatform til betalinger i flere valutaer og Squares alt-i-én-terminal til forskellige betalingsmetoder.

Udforskning af nye betalingsskinner: Virksomheder udforsker betalingsskinner i realtid og åbne banker. Mastercards Mastercard Send og Visas Visa Direct muliggør betalinger i realtid, hvilket driver blockchain-innovation til grænseoverskridende og mikrobetalinger. AI og maskinlæring forbedrer afsløring af betalingssvindel.

The Bottom Line

I det hele taget omformer de udviklende betalingsskinner fremtiden for finansielle tjenester og fremmer innovation og disruption. Kampen omkring betalingsskinner driver hidtil usete forandringer midt i surrealistisk solidaritet og enestående formål for nøgleaktører inden for fintech og finansielle tjenester, hvilket indvarsler en ny æra i betalingslandskabet. Smøring af hjulene til dette dynamiske miljø vil positionere banker og finansielle institutioner til at finde deres fødder til monumental succes.

.pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .box-header-title { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-avatar img { border-radius: 5% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-size: 24px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { font-weight: bold !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-name a { color: #000000 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { font-style: none !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-description { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-size: 20px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a span { font-weight: normal !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta { text-align: left !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-meta a:hover { color: #ffffff !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-user_url-profile-data { color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-twitter-profile-data { text-align: center !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data span, .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data i { font-size: 16px !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { background-color: #6adc21 !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .ppma-author-linkedin-profile-data { border-radius: 50% !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-author-boxes-recent-posts-title { border-bottom-style: dotted !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { border-style: solid !important; } .pp-multiple-authors-boxes-wrapper.box-post-id-45383.pp-multiple-authors-layout-boxed.multiple-authors-target-shortcode.box-instance-id-1 .pp-multiple-authors-boxes-li { color: #3c434a !important; }

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.fintechnexus.com/evolution-payments-rails-shaping-future-financial-services/

- :er

- :ikke

- :hvor

- 1

- 11

- 2021

- 2024

- 8

- a

- accelererer

- Acceptere

- accept

- adgang

- ACH

- tværs

- tilpasse

- Vedtagelse

- fremme

- fremskridt

- fordele

- Adyen

- AI

- ens

- Alipay

- alt-i-én

- tillade

- alternativ

- Alternative betalinger

- midt

- blandt

- an

- ,

- årligt

- Apple

- apps

- arkitektur

- ER

- omkring

- artikel

- AS

- opstigning

- asia

- At

- avatar

- gennemsnit

- B2B

- B2C

- baggrund

- Bank

- Bank

- Banker

- Battle

- mellem

- Beyond

- Big

- Billion

- blockchain

- blockchain innovation

- pin

- boom

- boost

- Bund

- pauser

- bundtet

- virksomheder

- by

- kapaciteter

- kapitalisere

- CBDCs

- center

- central

- Centralbank

- centralbankers digitale valutaer

- CENTRALBANKENS DIGITALE VALUTA (CBDCS)

- kæde

- udfordrer

- Ændringer

- Kontrol

- kode

- samarbejde

- farve

- Handel

- konkurrere

- konkurrence

- konkurrencedygtig

- komplekse

- kompleksitet

- omfattende

- konklusion

- Forbrugere

- indhold

- konversation

- omkostningseffektiv

- Omkostninger

- Oprettelse af

- skabelse

- grænseoverskridende

- afgørende

- cryptocurrencies

- valutaer

- Nuværende

- kunde

- banebrydende

- data

- dykker

- afgang

- indsætte

- Detektion

- udviklere

- udvikling

- Udvikling

- udvikling

- digital

- digitale valutaer

- Digital Transformation

- direkte

- Direktør

- Forstyrrelse

- distribueret

- distribuerede systemer

- forskelligartede

- ned

- drevet

- drev

- kørsel

- dynamisk

- e-handel

- økosystem

- økosystemer

- effektivitet

- effektiv

- elektronisk

- Elektronisk betaling

- understreger

- bemyndiger

- muliggøre

- muliggør

- forbedre

- forbedret

- Enterprise

- Miljø

- Era

- Europa

- evolution

- udviklende

- Undersøgelse

- eksempel

- ekspanderende

- forventninger

- ekspert

- ekspertise

- udforske

- udforsker

- udvider

- lette

- hurtigere

- Feet

- Fiat

- fiat valutaer

- finansiere

- finansielle

- finansielle data

- finansiel inkludering

- Finansielle institutioner

- finansielle tjenesteydelser

- Finde

- fintech

- fem

- Fokus

- fokusering

- Til

- formular

- formularer

- Foster

- fremme

- foundational

- bedrageri

- bedrageri afsløring

- fra

- næring

- funktioner

- fond

- yderligere

- fremtiden

- Penge fremtid

- vinder

- generation

- giganter

- Global

- Globale betalinger

- Globalt

- voksede

- Vækst

- he

- bedrift

- hover

- Hvordan

- HTTPS

- i

- ideal

- implikationer

- in

- Herunder

- inklusion

- øget

- Incumbent

- enkeltpersoner

- industrier

- industrien

- indflydelse

- påvirke

- informeret

- Infrastruktur

- innovere

- Innovation

- innovationer

- innovativ

- øjeblikkelig

- institutioner

- integrere

- Integration

- integration

- integrationer

- intensivere

- ind

- indføre

- Introduktion

- Investeringer

- ISO

- IT

- Nøgle

- Klarna

- kendt

- landskab

- stor

- førende

- Leads

- læring

- til venstre

- Legacy

- løftestang

- livsstil

- ligesom

- langsigtet

- lavere

- maskine

- machine learning

- Marked

- Marketing

- mastercard

- Kan..

- McKinsey

- Merchants

- metode

- metoder

- mikrobetalinger

- blande

- modeller

- Moderne

- penge

- monumentale

- mere

- mere effektiv

- flytning

- Behov

- behov

- Ny

- næste

- næste generation

- Ingen

- normal

- of

- tilbyde

- tilbyde

- Gammel

- omnichannel

- on

- igangværende

- åbent

- åben bankvirksomhed

- open source

- operationelle

- Muligheder

- optimering

- i løbet af

- paradigme

- Paramount

- Betal

- betaling

- betalingsmetode

- betalingsmetoder

- betalingsbehandling

- betalingsudbydere

- betalinger

- betalingsindustri

- PayPal

- fænomen

- afgørende

- planlægning

- perron

- plato

- Platon Data Intelligence

- PlatoData

- spillere

- spiller

- popularitet

- position

- potentiale

- forudsige

- prissætning

- Processer

- forarbejdning

- Produkt

- Produkter

- projekter

- fremdrevet

- proprietære

- udbydere

- formål

- Hurtig

- spor

- rækkevidde

- nå

- realtid

- realtidsbetalinger

- omdefineres

- Omdefinering

- erstatte

- omforme

- omlægning

- modstandskraft

- revolutionerende

- Rich

- Rise

- roller

- ordninger

- problemfrit

- sikker

- sikkerhed

- send

- senior

- Tjenester

- setup

- forme

- skifte

- Skift

- butikker

- fremvisning

- signifikant

- forenklet

- forenkle

- singularitet

- mindre

- solid

- Løsninger

- nogle

- Kilde

- Space

- span

- specialisere

- hastighed

- firkant

- standardisering

- forblive

- opholder

- bestand

- strategier

- Strategi

- stribe

- succes

- vellykket

- sådan

- Super

- super apps

- bølge

- Systemer

- tager

- tech

- tech-giganter

- Teknologier

- Teknologier

- TECHS

- terminal

- Fremtiden

- deres

- Them

- Disse

- de

- tredjepart

- denne

- Gennem

- til

- mod

- traditionelle

- Transaktioner

- overførsel

- overførsler

- Transformation

- transformative

- transformationer

- Tendenser

- to

- Adskillelse

- gennemgå

- undervejs

- uden fortilfælde

- us

- brug

- varsler

- værdi

- forskellige

- Venmo

- Specifikation

- visum

- Visa direkte

- afgørende

- tegnebog

- Wave

- WeChat Pay

- mens

- Hele

- vilje

- med

- inden for

- Arbejde

- zephyrnet