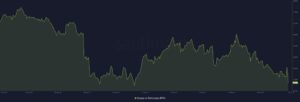

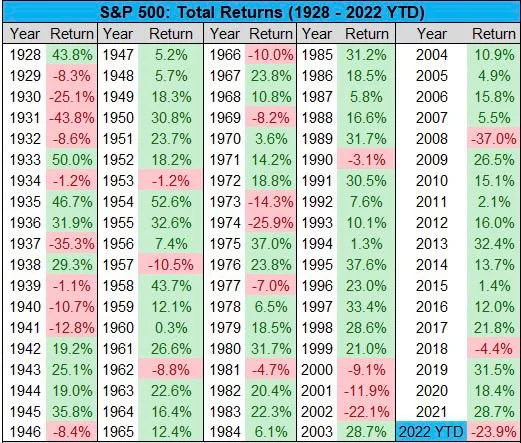

Aktiemarkedet har oplevet sit værre år siden den store recession, på trods af at økonomien har oplevet god vækst i første halvår, og på trods af at der ikke har været bankkollaps.

Alligevel er S&P500 faldet 24 % i år, langt mere end i 2018, hvor bankerne sidst hævede renten til 2.5 %.

Det faldt kun 4.4 % i 2018 og steg hvert andet år bortset fra et fald på 37 % i 2008. Hvis vi ignorerer 2008, ville vi skulle gå til 1974, for et halvt århundrede siden, for et lidt større fald på 25.9 % .

Alvorligheden af faldet i år kan i høj grad skyldes spekulation, da renterne har haft en langt større effekt end i 2018, da de sidst steg, hvad angår fundamentale faktorer, hvilket tyder på, at der er en anden medvirkende faktor til faldets omfang. .

Dollarstyrkeindekset (DXY) kan potentielt forklare, men DXY faldt i 2018, mens renten steg, og var meget lavere i 2008, dog omkring lignende niveauer i 2002, hvor aktierne også faldt 22%.

I det 2002 faldt renterne imidlertid, da økonomien var ved at aftage, og faldt til 1 % i 2004.

Gør det svært at tilskrive en enkelt årsag, da aktierne er faldet, når renten er gået op og ned, og det samme for DXY.

Sværhedsgraden kan derfor måske bedre forklares ved forventning frem for fundamentale forhold.

For nogle måneder siden, hvis du måske husker, var Jim Cramer på tv og fortalte sit publikum, at de skulle sælge alt. Hans ukvalificerede råd korrelerede renter direkte, som om de var nogle fysiske love, og talte som en matematiklærer om, at risikoen på aktiver skal sælges.

Den samme Cramer bliver nu inverseret i en ny ETF, selvom han i dette tilfælde ikke tog så meget fejl. Spørgsmålet er selvfølgelig, om han var en del af sagen.

Mediefortællingen i månedsvis har nu også været leveomkostninger 'krise'. Deres besættelse af negativitet, så de når et nyt niveau, til det punkt, hvor BBC, og især Newsnight, er stødt på næsten at forsøge at vælte den nye britiske premierminister Liz Truss.

Hun har en meget positiv dagsorden, i det mindste narrativt, men du finder ikke på BBC nogen analyse af, hvorfor det britiske BNP stadig er på samme niveau som 2008, eller nogen analyse af, hvad der præcist kan gøres.

At bebrejde kun medierne, selvom BBC også i 2008 påtog sig en masse skyld for at skabe panik, er måske blot et delvist svar.

En anden er Kina. Deres økonomi er bremset betydeligt i år, og nogle vil endda sige, at den er styrtet.

Selvom det på mellemlang sigt kan oversætte til en stærkere økonomi i USA/EU, efterhånden som de får fat i flere af investeringerne, har mange virksomheder på kort sigt masser af forretninger i Kina, og de er derfor blevet påvirket.

Det russiske aktiemarkedskrak synes du måske også er både for lille og perifert til at betyde noget, men ud fra observation syntes bevægelsen ned på MOEX efter mobiliseringen at falde sammen med noget rødt i amerikanske og europæiske aktier.

Velkommen til den globale økonomi, og den er stadig meget global, med meget af hit i amerikanske aktier derfor måske mest på grund af begivenheder uden for dens egne grænser.

Er det hele forbi?

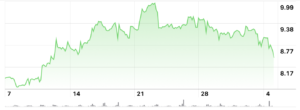

Det er det store spørgsmål: ændrer makro sig? Og i det mindste er der nogen, der mener det, da Bloomberg rapporterede, at opsvinget på S&P500 i onsdags skyldtes en enkelt erhvervsdrivende, der brugte 31 millioner dollars, de siger:

"Handelen inkluderede køb af 20,000 S&P 500-opkald, der udløber i oktober med en strike-pris på 4,500 og 14,000 bullish-kontrakter, der udløber i marts ved en strike på 4,300, mens man sælger 48,000 calls, der udløber i januar med en udnyttelseskurs på 4,500 - i det væsentlige siger aktier vil stige i de kommende måneder."

Det lyder lidt af en overdrivelse at sætte bevægelsen af et $100 billioner marked på indsatser fra en $31 millioner trader.

Men det viser, hvor stemningen er i øjeblikket: spekulerer foreløbig på, om man skal tylle i det mindste en lille smule.

Årsagerne til det ville være mange. For det første, hvad angår renter, betyder de overhovedet mere på dette tidspunkt og på disse niveauer? Er der så stor en forskel mellem 3.25 % og 4 %, især når de fleste forventer, at 4 % alligevel og så er blevet prissat ind?

Forskellen kan være på den anden side i stedet, hvis de ikke flytter sig, eller hvis vi får små træk, især endda -0.25%.

Det samme for inflation eller leveomkostninger "krise." Er dette nu et var? Med tiltag til effektivt at begrænse energipriserne til $2,500 i Storbritannien for en gennemsnitlig familie og tilsvarende lofter i andre lande såvel som for virksomheder, burde inflationsforventningerne nu logisk set være nede, ikke længere oppe.

Det føder ind i 'lønspiral'-teorien, som vedrører Fed, da den risikerer at forårsage en selvopfyldende profeti.

I Storbritannien er der en debat om, hvorvidt ydelserne til de fattigste skal stige i takt med inflationen (10 %) eller lønningerne (5 %).

Regeringen ønsker at gå med sidstnævnte, og under alle andre omstændigheder vil ingen sige noget om, hvordan kan du forvente, at skatteyderne betaler mere for dem, der ikke arbejder, end de selv får betalt.

I den nuværende omstændighed er fjollet politik imidlertid fjollet, da Labour ønsker det: 'at tage fra de fattige og give det til de rish'.

Det er bare en forskel på 5 milliarder dollars, så realistisk er der ingen, der er ligeglade, men når det kommer til løn, kan det være svært at sælge, hvis inflationsforventningerne nu bevæger sig i retning af, at den falder.

Kina holder snart sin store kongres, og de er alle i bedste opførsel, så ingen bevæger sig. Men spørgsmålet her er, om styrtet er overstået, og nu flytter de til en ny virkelighed med langsommere vækst, eller om styrtet har mere at gå.

Uanset hvad vil alt nyt fra Kina på dette stadium sandsynligvis være på den monetære lempelsesfront, medmindre der åbenbart er en sortsvan.

Grundlæggende, og selvfølgelig må vi se, hvad der sker næste år, men bortset fra enhver sortsvan, det værste her er nok USA's 2008, hvor fiat-penge forsøger at udligne den økonomiske afmatning eller endda sammentrækning.

Og hvad Rusland angår, så er de en periferi og for lille på globale markeder, hvor langt størstedelen af deres gearing er brugt på dette tidspunkt til at give os, hvad der kan vise sig at være en dobbelt top inden for både gas og olie.

Den værste makro kan derfor ligge i fortiden, og selvom noget af det stadig kan fortsætte, hvis man ser frem til sommeren fra nu af, skulle man tro, at mange af disse bekymringer ville have været for dette år.

Ingen kan dog forudsige, men bitcoin har nægtet at gå lavere, aktier er styrtet mest i 15 år, og vi kan finde ud af, at økonomien faktisk er vokset.

Det er klart, at der stadig kan være nedadgående, men er opsiden mere end ulempen er spørgsmålet, og på nuværende tidspunkt er det ikke så klart, hvor flere ulemper ville komme fra.

Sammenlign nu med november 2021, hvor der var hele denne tsunami af problemer, der kom aktier på vej: lockdowns (i Kina), krig, inflation, stigende renter.

De kom alle sammen, og vi er her, så hvad nu? Nå, lad os se Q3-dataene. Hvis væksten fortsætter, så er økonomien blevet mere robust og kan meget vel være på en god vækstbane. Hvis det ikke gør det, så skal renterne måske endda sænkes ud over finanspolitiske tiltag, måske britisk stil.

Efterlader lidt plads til ordentlige fald, men hvem ved. Selvom ingen kan time præcist, kan der være en åbning til i det mindste at spekulere på, at der måske kan være op.

- Bitcoin

- blockchain

- overholdelse af blockchain

- blockchain konference

- coinbase

- coingenius

- Konsensus

- kryptokonference

- krypto minedrift

- cryptocurrency

- decentral

- Defi

- Digitale aktiver

- ethereum

- machine learning

- nyheder

- ikke fungibelt symbol

- plato

- platon ai

- Platon Data Intelligence

- Platonblockchain

- PlatoData

- platogaming

- Polygon

- bevis for indsatsen

- Anden

- Lagre

- Trustnodes

- W3

- zephyrnet