Når 2024 nærmer sig, forventer S&P Global Mobility 88.3

million salg af nye biler på verdensplan næste år, mens genopretningen ruller

på. Med bremserne fra forsyningskæden er risikoen for yderligere

vækst er, at efterspørgselsmomentum svinder ud i takt med forbrugernes usikkerhed

overhaler ophobet efterspørgsel.

Det globale salg af nye lette køretøjer vil i 2024 se en stigning på 2.8 %

år-til-år, ifølge en ny prognose fra S&P Global

Mobilitet. Gendannelsen af lette køretøjs output fortsætter med at føde

lagerbeholdningsindsats på tværs af mange regioner, som forsyningskæde

og efterspørgslen er yderligere i bedring, understøttet af dvælende indestængt

forbrugernes efterspørgsel. S&P Global Mobility er fortsat på vagt over for bedring

udsigter, dog med forbrugerefterspørgsel udfordret af forhøjet

bilpriser sammen med udfordrende kredit og udlån

betingelser.

Prognoseudsigterne inkorporerer mere klæbrige renter,

forbedring af forsyningskæder, overkommeligheden

presse, høje priser på nye køretøjer, ustabil forbrugertillid,

bekymringer om energipriser/forsyninger, risici for billån og løbende

elektrificering vokseværk.

"2024 forventes at blive endnu et år med cagey recovery, med

bilindustrien bevæger sig ud over de klare risici på udbudssiden til en mere uklar

makrostyret efterspørgselsmiljø,” sagde Colin Couchman, direktør

direktør for global prognose for lette køretøjer for S&P Global

Mobilitet. "En stor bekymring er, hvor 'naturlig' efterspørgsel efter elbiler vil klare sig

regeringer overvejer at nedtrappe interventionistisk politisk støtte –

især for incitamenter og subsidier, industripolitik og OEM

planlægningsmål."

Helårssalget af lette køretøjer i 2023 – forventes at nå

næsten 86.0 millioner enheder af S&P Global Mobility – repræsenterer en

8.9 % stigning i forhold til 2022-niveauer, med ny autoefterspørgsel til fordel

fra løbende produktionsgevinster fra genopbygning af lagre som forsyning

kæder normaliseres.

Marked for marked prognoser

Europa: Afslutter 2023, solidt vest-/centraleuropæisk marked

momentum skulle levere 14.7 millioner enheder (+12.8 % å/å), som

forbedrede køretøjsproduktionsniveauer hjælper leveringstider og

lagergendannelse. For 2024 forventer S&P Global Mobility

15.1 millioner enheder, en stigning på 2.9 % å/å – hvilket afspejler økonomisk recession

risici, strammere kreditbetingelser, lempelse af ophobet efterspørgsel, stadig høj

bilpriser og nedtrapning til elbiler.

"De vigtigste udfordringer for Europa omfatter den dynamiske elektrificering

overgang, sammen med afventende kunder, lurende kinesiske OEM'er,

energiproblemer og truende EU-valg,” sagde Couchman.

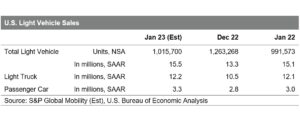

USA: Salgsvolumen i USA forventes at nå 15.9

millioner enheder i 2024, en anslået stigning på 2.0 % fra

forventet 2023-niveau på 15.5 millioner enheder.

“Lige når bilindustrien søger at vende tilbage til en følelse af

normalitet fra udbudssiden af ligningen, amerikanske forbrugere i

markedet for nye køretøjer i 2024 vil fortsat være overkommelige

udstedelser i form af høje renter, stramme kreditbetingelser og

priserne for nye køretøjer går langsomt tilbage,” sagde Chris Hopson, leder af

Nordamerikanske salgsprognoser for lette køretøjer for S&P Global

Mobilitet. "En usikker forbruger oversættes til en forventning om en

et mildt fremskridt bilsalgsmiljø næste år."

"Med en antagelse om, at bilproduktionsniveauerne vil fortsætte

fremskridt i 2024 præsenterer væksten i beholdningen af nye køretøjer

mulighed for stigende incitamentsniveauer og indgåelse af aftaler – a

potentiel udløsningsventil til det realiserede pres på køretøjets pris

i løbet af det sidste år," tilføjede Hopson.

Med udrulningen af flere meget ventede modeller, US BEV

salget vil fortsætte med at udvikle sig i det nye år. Ved udgangen af 2024,

der vil være næsten 100 BEV-modeller tilgængelige, det dobbelte antal

der var i 2022, dækker flere flere segmenter og leverer

forbrugere, der er interesseret i et elektrisk køretøj endnu flere valgmuligheder.

Fastlandskina: For året, der slutter, er CNY100 mia

udvidelse af incitamenter til nye energikøretøjer (NEV) og genopretning

lokal bilproduktion, der understøtter indenlandsk salg, bør 2023 se

et opsving til 25.3 millioner enheder (+4.9 % å/å), ifølge S&P

Global mobilitet. For 2024 vil markedet fortsat blive understøttet

af indestængt efterspørgsel med gradvis forbedring af forbrugernes tillid –

som ikke er kommet sig fuldstændigt til det præ-pandemiske niveau. 2024 efterspørgsel

er forudsagt til 26.4 millioner enheder, en stigning på yderligere 4.2%.

Fastlands-Kinas NEV-overkommelighed vil sandsynligvis forbedres yderligere i

2024 med lokale battericellepriser, der allerede falder markant

til og med 2023. Koblet med NEV-afgiftsfritagelse til 2024-2025, NEV

penetration (som % af personbiler) forventes at blive yderligere

stigning til 44 % i 2024 fra 36 % i 2023.

Produktionsudsigterne for 2024 skifter til traditionelle

efterspørgselsdrevet model

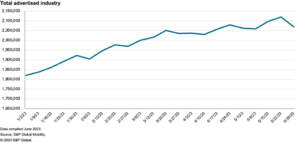

På fremstillingssiden, global produktion af lette køretøjer i

2023 forventes at slutte på 89.8 millioner enheder – sunde 9.0 %

forbedring i forhold til 2022-niveauer, der overstiger forventningerne i flere

regioner, der yderligere bygger på implicit lageropbygning. Det her

markerer en velkommen tilbagevenden til præ-pandemiske produktionsniveauer på en

global basis, drevet af fremgang i Kina og Indien.

S&P Global Mobility oplever fortsat en generel produktion

udsigter, der er afhængige af en mere traditionel efterspørgselsdrevet model.

Når vi går over til 2024, med lagerbeholdninger, der når ligevægt i

mange markeder forventes global produktionsvækst at glide ind i en

mild omvendt, da industrien navigerer opsving efter en tumultarisk

adskillige år. For 2024 forventer S&P Global Mobility lys

bilproduktionen falder med 0.4% til 89.4 mio

enheder.

“Køretøjets outputniveauer flirter med toppen af strømmen

cyklus, med hurtigere end forventet lagerbeholdning potentielt

kolliderer med det virkelige forbrugerbehov,” sagde Mark

Fulthorpe, administrerende direktør for global prognose for lette køretøjer

for S&P Global Mobility. ”I løbet af 2023 har bilproduktionen

nydt godt af en god cyklus af forbedrede forsyningskæder og

stærk ordrebeholdning. Efterhånden som disse forhold aftager, produktion

vil have mindre støtte."

På det kinesiske fastland prognoser S&P Global Mobility effektivt

fladt produktionsniveau for 2024, et fald på 0.1 % til 28.3 millioner enheder.

Med lagerbeholdninger stort set genoprettet til niveauer før krisen og skrøbelige

indenlandsk efterspørgsel, forventes yderligere eksportgevinster at give

primære positive effekt.

Europa forventes at producere 17.4 millioner enheder i 2024, fra kl

1.8 % fra anslået 17.8 mio. i år. Ligesom på fastlandet

Kina, anslås lagerniveauer at blive genoprettet tæt på

niveauer før krisen og vil give lidt opside i et miljø

præget af faldende efterslæb og svagere indgående efterspørgsel. Vokser

importen fra Kina forventes også at kunne mærkes.

For den nordamerikanske region forventes den samlede produktion

opnå en lille gevinst, 0.5 %, med 15.7 millioner enheder – boostet med 3.9 %

vækst i amerikansk aktivitet. Lageropbygning fortsætter med at give en

opad, men den er ikke ensartet, med lommer fra Detroit-3'erne

lineup overlageret, mens japanske og koreanske mærker stadig har en

rørledning til at fylde.

Mens forsyningskædeforholdene uden tvivl er blevet bedre siden

2022 advarer vi fortsat om et strukturelt underskud i kapaciteten til

halvledere, især ældre modne noder. Der var teoretisk

overkapacitet i 2023, da efterspørgslen fra andre industrier aftog, men

der er fortsat en risiko for, at begrænsninger kan dukke op igen, når efterspørgslen

fra andre sektorer genopretter sig.

”Vi forudser ikke problemer med chipforsyningen i 2024 som allokering

for bilindustrien er robust og understøttes af den seneste oplagring af

chips fra bilproducenterne,” sagde Jeremie Bouchaud, direktør,

halvleder, E/E og autonomi praksis, S&P Global Mobility.

"Men 2025 kan blive en flaskehals, hvis efterspørgslen uden for bilindustrien kommer tilbage

stærkt."

Elektrificeringsskift ser ustoppelig ud på trods

usikkerhed på kort sigt i Europa og USA

De seneste par år har mange OEM'er bekræftet

elektrificeringsambitioner for de kommende fem til 15 år. Mere

for nylig har fortællingen ændret sig, med nogle bilproducenter

fremhæve de to udfordringer ved elektrificeringen

overgang – skalering af output fra salgbare BEV'er og finde villige

kunder til at købe dem.

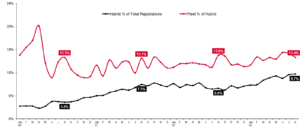

Rapporter om nedlæggelsen af elektriske køretøjer har været meget

overdrevet, og S&P Global Mobility projekterer globalt salg for

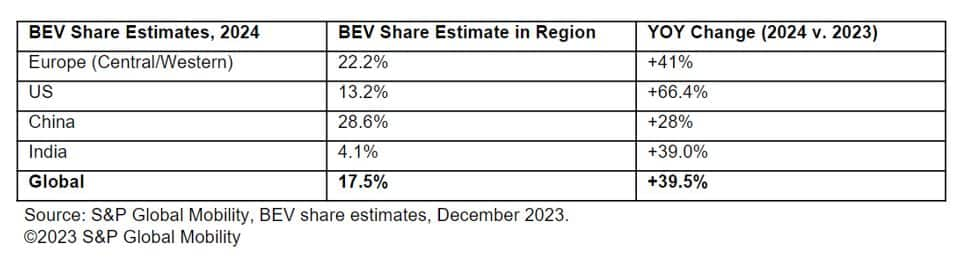

batterielektriske personbiler skal være på vej til post 13.3

millioner enheder for 2024 – svarende til anslået 16.2 % af

globalt salg af personbiler. Til reference, 2023 indsendt en

anslået 9.6 millioner BEV'er, til 12% markedsandel.

Store markeder forventes for størstedelen af denne mængde,

selvom mindre markeder også vil se beskedne stigninger. Prognostiseret

BEV-andel efter region er som følger:

Efter 2024 er der mange spørgsmål tilbage i elektrificeringsområdet,

især vedrørende ladeinfrastruktur, netstrøm, batteri

forsyningskæder, globale indkøbsmønstre, et stykke nyt

ankommende elbilerog det passende niveau af politisk beslutningstagerstøtte

at hjælpe med at lette overgangen fra fossilt brændstof til elektrisk. For

nu, Kinas NEV-politik, Europas "Fit for 55" og IRA

i USA er de vigtigste milemarkører for politiske beslutningstageres visioner for en

grønnere mobilitetsfremtid.

SALG AF LETTE KØRETØJER

PROGNOSER

PRODUKTION AF LETT KØRETØJ

PROGNOSER

ALTERNATIV FOR LET KØRETØJ

PROPULTIONSPROGNOSER

Denne artikel blev udgivet af S&P Global Mobility og ikke af S&P Global Ratings, som er en separat administreret division af S&P Global.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: http://www.spglobal.com/mobility/en/research-analysis/sp-global-mobility-forecasts-883m-auto-sales-in-2024.html

- :har

- :er

- :ikke

- ][s

- $OP

- 1

- 100

- 13

- 14

- 15 år

- 15 %

- 16

- 17

- 2%

- 2022

- 2023

- 2024

- 2025

- 25

- 26

- 28

- 7

- 8

- 9

- a

- Ifølge

- Bogføring og administration

- tværs

- aktivitet

- tilføjet

- fremme

- Efter

- allokering

- langs med

- allerede

- også

- alternativ

- ambitioner

- amerikansk

- an

- ,

- En anden

- Forventet

- tilgange

- passende

- ER

- ankommer

- artikel

- AS

- antagelse

- At

- auto

- bilproducenter

- automotive

- Autonomi

- til rådighed

- tilbage

- grundlag

- batteri

- BE

- været

- være

- gavn

- Beyond

- Billion

- Hjulpet

- brands

- Bygning

- men

- købe

- by

- Kapacitet

- bil

- celle

- kæde

- kæder

- udfordret

- udfordringer

- udfordrende

- opladning

- Kina

- kinesisk

- chip

- Chips

- valg

- Chris

- klar

- Luk

- kommer

- kommer

- Bekymring

- Bekymringer

- betingelser

- tillid

- Overvej

- begrænsninger

- forbruger

- Forbrugere

- fortsæt

- fortsætter

- kunne

- koblede

- dækker

- kredit

- Nuværende

- Kunder

- cyklus

- deal

- Afvis

- Faldende

- UNDERSKUD

- levere

- levering

- Efterspørgsel

- Trods

- udvikle

- faldende

- Direktør

- Afdeling

- do

- Indenlandsk

- fordoble

- ned

- i løbet af

- dynamisk

- lempelse

- Økonomisk

- økonomiske recession

- effekt

- effektivt

- indsats

- Valg

- Elektrisk

- elbil

- elektriske køretøjer

- forhøjet

- ende

- slutter

- energi

- Engine (Motor)

- Miljø

- Equilibrium

- især

- anslået

- Ether (ETH)

- EU

- Europa

- europæisk

- EV

- Endog

- overstiger

- udøvende

- Administrerende direktør

- forventning

- forventninger

- forventet

- eksport

- udvidelse

- Ansigtet

- Blegner

- fejl

- få

- udfylde

- finde

- slut

- passer

- fem

- flad

- følger

- Til

- Forecast

- prognoser

- forudse

- fossil

- Fossilt brændstof

- fra

- Brændstof

- fuldt ud

- yderligere

- fremtiden

- Gevinst

- gevinster

- Generelt

- Global

- regeringer

- gradvis

- stærkt

- grønnere

- Grid

- Dyrkning

- Vækst

- Have

- sund

- hjælpe

- Høj

- fremhæve

- stærkt

- Hvordan

- Men

- HTML

- HTTPS

- if

- underforstået

- import

- Forbedre

- forbedret

- forbedring

- in

- Tilskyndelse

- Incitamenter

- omfatter

- Indgående

- inkorporerer

- Forøg

- Stigninger

- Indien

- industrielle

- industrier

- industrien

- Infrastruktur

- interesse

- Renter

- interesseret

- ind

- opgørelse

- IRA

- spørgsmål

- IT

- japansk

- jpg

- lige

- Nøgle

- koreansk

- vid udstrækning

- Efternavn

- Sidste år

- udlån

- mindre

- Niveau

- niveauer

- lys

- ligesom

- Sandsynlig

- lineup

- lidt

- lokale

- ophøjede

- leder

- UDSEENDE

- truende

- Main

- fastland

- fastlands kina

- større

- Flertal

- lave

- Makers

- Making

- lykkedes

- leder

- Produktion

- mange

- markere

- markeret

- Marked

- markedsandel

- Markeder

- modne

- mild

- million

- mobilitet

- model

- modeller

- beskedne

- momentum

- mere

- flytning

- FORTÆLLING

- Natural

- Navigerer

- næsten

- Ny

- nye år

- nyligt

- næste

- noder

- Nord

- især

- nummer

- of

- off

- ældre

- on

- engang

- igangværende

- Opportunity

- ordrer

- Andet

- Outlook

- output

- i løbet af

- samlet

- Smerter

- forbi

- mønstre

- trænge ind

- pipeline

- planlægning

- plato

- Platon Data Intelligence

- PlatoData

- lommer

- politik

- politiske beslutningstagere

- positiv

- Indlæg

- indsendt

- potentiale

- potentielt

- magt

- strøm

- praksis

- gaver

- pris

- Priser

- prissætning

- problemer

- producere

- produktion

- skrider frem

- fremskrevet

- projekter

- fremdrift

- udsigter

- give

- leverer

- offentliggjort

- Spørgsmål

- priser

- ratings

- nå

- nå

- bekræfter

- virkelige verden

- gik op for

- nylige

- for nylig

- recession

- komme sig

- Genopretter

- opsving

- henvisningen

- afspejler

- om

- region

- regioner

- frigive

- forblive

- resterne

- repræsentere

- restaureret

- afkast

- vende

- stigende

- Risiko

- risici

- robust

- Rul ud

- ruller

- s

- S & P

- S&P Global

- Said

- salg

- skalering

- Sektorer

- se

- set

- segmenter

- halvleder

- Halvledere

- forstand

- flere

- Del

- skifte

- forskudt

- bør

- side

- betydeligt

- siden

- lille

- mindre

- udjævne

- solid

- nogle

- Sourcing

- Space

- Stater

- Stadig

- oplagring

- stærk

- kraftigt

- strukturel

- forsyne

- forsyningskæde

- Forsyningskæder

- udbudssiden

- support

- Understøttet

- Støtte

- mål

- skat

- at

- Them

- teoretisk

- Der.

- Disse

- denne

- i år

- selvom?

- Gennem

- strammere

- tid

- gange

- til

- top

- mod

- spor

- traditionelle

- overgang

- tvilling

- Uncertain

- Usikkerhed

- utvivlsomt

- enheder

- ustoppelig.

- upside

- us

- ventil

- køretøj

- Køretøjer

- visioner

- bind

- mængder

- var

- Vej..

- we

- svagere

- velkommen

- var

- hvornår

- som

- mens

- vilje

- villig

- med

- verdensplan

- år

- år

- zephyrnet