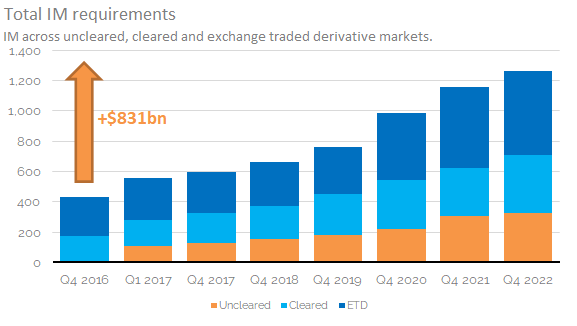

- Den samlede startmargin på tværs af branchen er nu på $1.265Trn, hvilket er det højeste nogensinde.

- Indledende marginkrav på tværs af branchen er steget med $831 mia. siden 2016.

- Disse stigninger, sammen med højere rater, der fører til højere finansieringsomkostninger, fortsætter med at drive fokus på optimering på tværs af branchen.

- Vi ser på seneste ISDA , CCPView data.

Indledende margen

ISDA lige har offentliggjort den seneste udgave af "ISDA Year-End Margin Survey":

Vi har dækket tidligere versioner af denne undersøgelse, som altid er værd at genlæse, fordi du kan grine af alle forudsigelser, vi har lavet tidligere!

- FOR FØRSTE GANG SER VI OVER 1 TRN USD I STARTMAGIN

- HVOR MANGE MARGIN? 2019 UDGAVE

- ISDA MARGINUNDERSØGELSE 2018

- MARGIN FOR IKKE-CLEARDE DERIVATER (2017 Marginundersøgelse)

- HVOR STOR BLIR STARTMAGINEN FOR UAFLYDEDE SWAPS?

Gennemgå alle disse afslører, at mellem $650-800 mia. i ekstra IM blev forudset af ISDA som følge af de uafklarede marginregler:

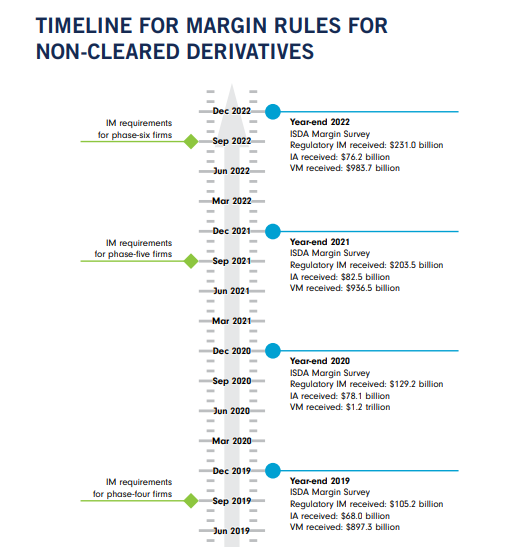

Siden vi sidst skrev om Indledende margen, er fase seks virksomheder siden gået live i september 2022. Dette er flot illustreret endnu en gang i ISDA tidslinje:

$ 326 milliarder

Opsummering af seneste ISDA-rapport in 3 bullets er ret ligetil i år:

- Undersøgelsen dækker 32 virksomheder – 20 fase-2021, fem fase-to og syv fase-tre enheder (hvilket er det samme som i XNUMX).

- Disse 32 firmaer indsamlede 325.8 mia. USD i startmargin i 2022.

- Dette er en stigning på 7 % (+22 mia. USD) i forhold til sidste år (2021 blev indsamlet 304.1 mia. USD – se min tidligere blog her).

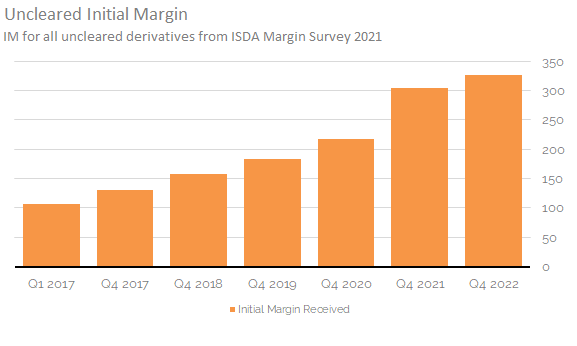

Diagrammet viser fint, hvordan stigningen for uafklarede startmarginen faldt betydeligt i 2022. Du ville ikke have forventet, at givet baggrunden for markedsuroen for nylig – Kwasi Kwarteng, USA bedømmer hvem som helst?

Clarus-diagrammet ovenfor viser;

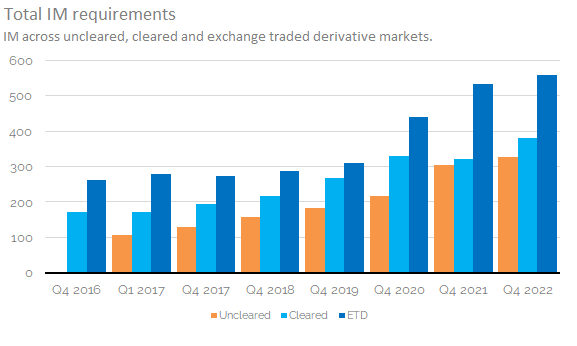

- Total Uncleared IM er nu tredoblet, fra $107 mia. til $326 mia. mellem 2017 og 2022.

- Stigningen fra 2021 til 2022 var den mindste stigning nogensinde!

- Husk, at 2021 oplevede et stort hop på 86 mia. USD i IM. I 2022 blev der kun tilføjet 22 mia. USD for ikke-clearede derivater.

- Det store spring i 2021 skyldtes den store stigning i antallet af omfattede modparter, med Bloomberg citerer 196 flere "virksomheder" (potentielt dækkende mere end én juridisk enhed hver) er omfattet fra september 2021.

- Det er klart, at fase seks-virksomheder ikke havde nær den samme indvirkning på IM som fase fem.

- Dette er på trods af, at omkring 775 virksomheder kan have været omfattet i september sidste år:

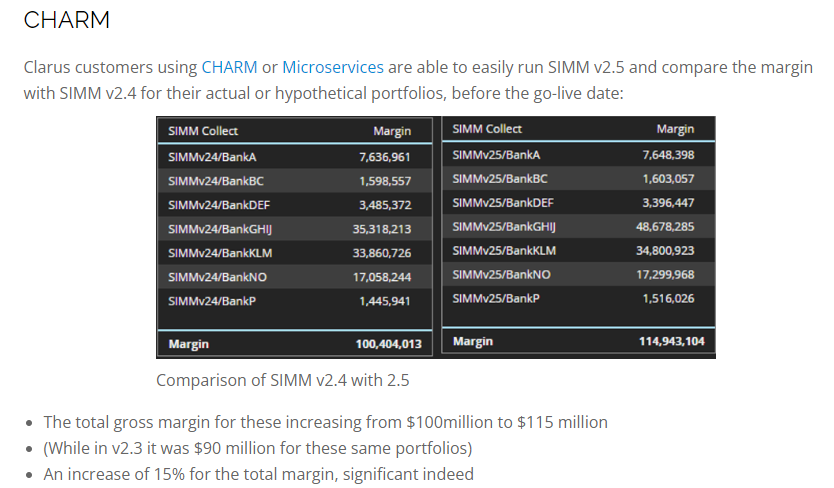

Bemærk dog, at disse tal vil være blevet registreret før den rekalibrering (højere!) til ISDA SIMM, der fandt sted med v2.5. For mere om det, og hvordan CHARM bruges af firmaer for at analysere virkningerne af disse kalibreringsøvelser, se venligst Amirs tidligere blog:

Den samlede startmargin er nu over 1.2 milliarder USD

En stigning på 7 % (+22 mia. USD) på uafklarede margin, der bliver offentliggjort i løbet af 2022, lyder relativt velsmagende – især når vi tænker på, hvor mange flere virksomheder, der nu er omfattet.

Dette tal skal dog sættes i sammenhæng med, hvad der er sket på andre produktområder i samme tidsrum. Hvordan ændrede initialmargin sig i clearede OTC-derivater og i børshandlede derivater (futures)? Måske får Ucleared Margin Rules flere modparter til at vælge Cleared-produkter (for at nyde mere net for eksempel)?

CCPView giver alle de data, du nogensinde kunne få brug for på Initial Margin. Siden 2016 har CCPView vist følgende:

Viser;

- Fra 2021 til 2022 steg uafklarede IM med $22 mia. til $326 mia. (+7%).

- Cleared IM steg med $60 mia. til $381 mia. (+19%).

- ETD IM steg med $24 mia. til $558 mia. (+4%).

- Den samlede startmargin er nu $1.265Trn.

- Den samlede IM på markedet steg fra $1,160 mia. i 2021 til $1,265 mia. i 2022, en samlet stigning på $106 mia. (9%).

For at sætte yderligere kontekst på dette, lad os se på, hvordan den relative del af IM-byrden har udviklet sig:

Viser;

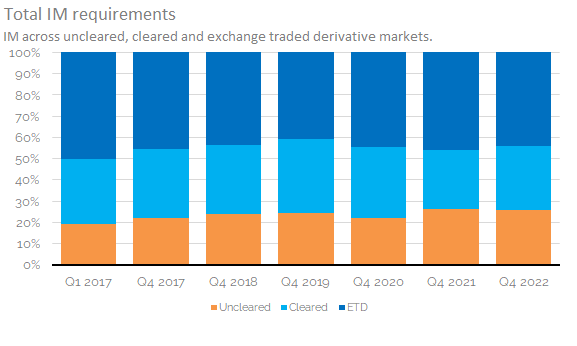

- Uafklaret IM udgjorde 19 % af den samlede IM-byrde tilbage i 2017, da den første gang blev introduceret.

- Det er steget og ligger nu på 26%.

- (26% af det samlede IM virker ikke så slemt, når vi tænker på det 1,000+ juridiske enheder er nu fanget af de uafklarede margenregler).

- Cleared OTC tegnede sig for 31 % i 2017 og forblev på 30 % i 2022.

- Andelen af IM udsendt versus børshandlede derivater (futures) er langsomt faldet over tid. Det var på 50 % i 2016 og er nu faldet til 44 % af det samlede antal.

Samlet startmargin

Som nævnt tidligere så vi på ISDA-estimatet på "$800 mia." i IM, og troede, at 650 milliarder dollars måske var mere rimeligt. Som fremhævet ovenfor, bør vi ikke kun se på mængden af uafklarede IM. Dette skyldes, at de uafklarede marginregler er lige så meget et økonomisk mandat til at klare da de skal generere mere IM på ikke-clearede markeder. Hvad vi kan sige er, at mellem Q4 2016 (hvor der ikke var nogen bilateral IM) og udgangen af 2022 er den samlede IM indsamlet af derivatindustrien steget med $ 831bn:

I Sammenfatning

- Den samlede startmargin er nu på 1,265 milliarder dollars.

- Dette er steget med $831 mia. siden 2016.

- Den største bidragyder til stigningen i IM fra 2021 til 2022 var clearede OTC-derivater (+60 mia. USD).

- På trods af yderligere 700+ firmaer, der er fanget af fase seks-reglerne for ikke-clearede derivater, var stigningen i ikke-clearede IM relativt lille i år med $22 mia. (+7%).

- Efterhånden som IM er blevet ved med at stige, er omkostningerne ved at finansiere denne startmargin også steget betydeligt.

- Dette antyder det optimering bliver mere og mere nødvendig på tværs af branchen for at administrere IM-omkostninger.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoAiStream. Web3 Data Intelligence. Viden forstærket. Adgang her.

- Udmøntning af fremtiden med Adryenn Ashley. Adgang her.

- Køb og sælg aktier i PRE-IPO-virksomheder med PREIPO®. Adgang her.

- Kilde: https://www.clarusft.com/is-now-the-time-to-optimise-your-initial-margin/?utm_source=rss&utm_medium=rss&utm_campaign=is-now-the-time-to-optimise-your-initial-margin

- :har

- :er

- :ikke

- $OP

- 1

- 20

- 2016

- 2017

- 2019

- 2021

- 2022

- a

- Om

- over

- tværs

- tilføjet

- igen

- Alle

- Hele tiden høj

- sammen

- altid

- beløb

- an

- analysere

- ,

- En anden

- Forventet

- enhver

- overalt

- ER

- områder

- omkring

- AS

- At

- tilbage

- baggrund

- Bad

- BE

- fordi

- bliver

- været

- før

- være

- mellem

- Big

- Største

- Billion

- Blog

- Bloomberg

- byrde

- by

- CAN

- forårsager

- lave om

- Chart

- Vælg

- Clarus

- Overvej

- sammenhæng

- fortsæt

- fortsatte

- bidragsyder

- Koste

- Omkostninger

- kunne

- dækket

- dækker

- dækker

- data

- Derivater

- Trods

- DID

- Er ikke

- køre

- grund

- i løbet af

- hver

- tidligere

- Økonomisk

- udgave

- effekter

- ende

- nyde

- enheder

- enhed

- skøn

- NOGENSINDE

- udviklet sig

- udveksling

- forventet

- ekstra

- Faktisk

- tal

- firmaer

- Fornavn

- første gang

- Fokus

- efter

- Til

- Gratis

- fra

- fra 2021

- finansiering

- yderligere

- Futures

- generere

- given

- skete

- Have

- Høj

- højere

- Fremhævet

- Hvordan

- HTML

- HTTPS

- kæmpe

- KIMOs Succeshistorier

- in

- I andre

- Forøg

- øget

- Stigninger

- stigende

- industrien

- informeret

- initial

- introduceret

- ISDA SIMM

- IT

- hoppe

- lige

- stor

- Efternavn

- Sidste år

- seneste

- grine

- førende

- Politikker

- juridisk enhed

- leve

- Se

- kiggede

- lavet

- administrere

- Mandat

- mange

- Margin

- Marked

- Markeder

- max-bredde

- Kan..

- mere

- meget

- I nærheden af

- Behov

- behov

- Nyhedsbrev

- ingen

- nu

- nummer

- forekom

- of

- on

- engang

- ONE

- optimere

- OTC

- Andet

- vores

- i løbet af

- velsmagende

- især

- periode

- fase

- plato

- Platon Data Intelligence

- PlatoData

- Vær venlig

- indsendt

- potentielt

- Forudsigelser

- smuk

- tidligere

- Produkt

- Produkter

- giver

- sætte

- priser

- for nylig

- relativt

- forblevet

- Krav

- resultere

- afslører

- Risen

- regler

- samme

- siger

- se

- synes

- september

- syv

- Del

- bør

- Shows

- siden

- Siden 2016

- SIX

- langsomt

- So

- står

- erklærede

- Hold mig opdateret

- væsentligt

- foreslår

- Kortlægge

- Swaps

- end

- at

- Der.

- Disse

- de

- denne

- i år

- dem

- Gennem

- tid

- til

- også

- I alt

- handles

- URL

- anvendte

- versus

- var

- we

- Hvad

- hvornår

- som

- vilje

- med

- værd

- ville

- år

- dig

- Din

- zephyrnet