Indien, en af verdens førende inden for digitale betalinger og fintech-innovation, går ind i næste fase af sin digitale finanstransformation, og ser nu udsigterne for digital bankvirksomhed til at afhjælpe kreditgabet, som mikro, små og mellemstore virksomheder (MSME'er) står over for.

Regeringen siges at være ved at forberede en ramme, der vil give MSME'er mulighed for lettere og sikkert at opnå digital kredit, sagde informationsteknologiminister Ashwini Vaishnaw den 09. februar 2023. citeret af Financial Express.

"Vi arbejder på en Reserve Bank of India (RBI)-reguleret ramme, så digital kredit også bliver sikker og pålidelig ligesom landets digitale betalingssystem," sagde Vaishnaw og tilføjede, at selv små virksomheder som gadesælgere ville være i stand til at få adgang til kredit. . "I år vil vi udrulle digital kredit, og National Payments Corporation of India (NPCI) vil tage en stor føring i det. Over en periode på de næste 10 til 12 måneder vil der blive skabt en god konstruktion af digital kredit."

Offentlige embedsmænd har tidligere antydet nye regler, der vil tillade digitale banker at yde virksomhedslån helt digitalt, og bemærker, at fordi disse spillere havde kapaciteten til at udnytte avanceret teknologi og realtidsdata, kunne de introducere nye kreditprodukter til markedet, forbedre kundeoplevelsen og nå ud til dem, der hidtil har været udelukket fra det formelle banksystem.

"Små billetstørrelser af sådanne lån, ofte mellem INR 100,000 (US$ 1,210) og INR 1,000,000 (US$ 12,100), giver naturligvis ikke den bedste kommercielle mening for traditionelle banker på grund af cost-benefit bekymringer," en person, der arbejder for Unionens regering fortalt Hindustan Times i januar 2023. "Kommercielle banker betragter det som en tvang snarere end et incitament. Hvis Indien skal blive en økonomi på 5 billioner USD, kan det ikke længere ignorere MSME'ers kreditbehov."

En anden embedsmand forklarede, at digitale banker fungerer som traditionelle banker, men uden nogen mursten og mørtel filialer. De tager indskud og låner penge ud i et reguleret miljø, men kræver ikke noget fysisk papirarbejde, og bruger i stedet kundernes data til at behandle låneansøgninger og låne penge ud.

"At tillade sådanne banker kan have nogle regulatoriske udfordringer, som først skal løses af RBI, før licenser kan gives til både private og offentlige enheder," sagde en embedsmand, der arbejder i et økonomisk ministerium. "Det er et igangværende arbejde."

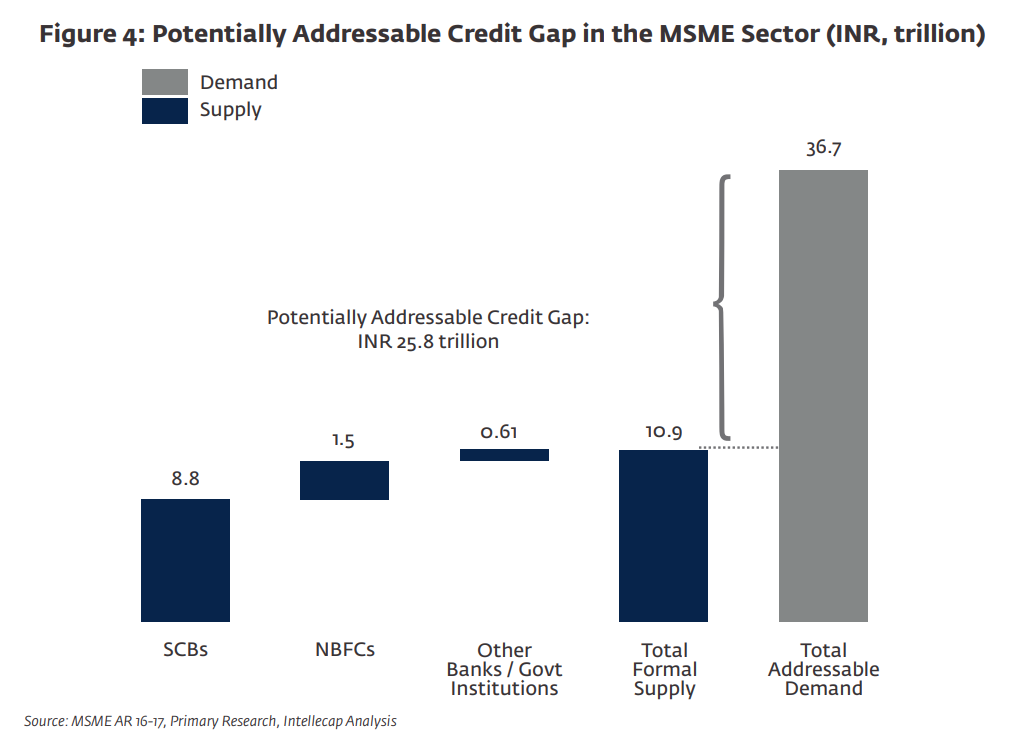

Indien er hjemsted for omkring 63.8 millioner MSME'er, som er ansvarlige for over 111 millioner job og bidrog til omkring 26% af det nationale bruttonationalprodukt (BNP) i 2020-2021. Men på trods af deres kritiske rolle i den lokale økonomi, kæmper de fleste stadig for at sikre finansiering fra kommercielle banker og er i stedet tvunget til at stole på uformelle pengemarkeder og ulovlige låneapps.

En 2018-rapport fra International Finance Corporation (IFC) og Intellecap hænge kreditgabet på 25.8 billioner INR (397 mia. USD).

Potentielt adresserbart kreditgab i MSME-sektoren (INR, billioner), Kilde: IFC/Intellecap Analysis, 2018

Den næste fase af Indiens fintech-revolution

Indien har en af de hurtigst voksende fintech-industrier i verden. Ifølge til landets Department for Promotion of Industry and Internal Trade (DPIIT), Indien er hjemsted for mere end 2,000 fintech-startups, blandt hvilke mere end et dusin fintech-enhjørninger, data fra CB Insights Vis.

En afgørende faktor for denne vækst har været India Stack, et digitalt infrastrukturprojekt, der blev introduceret for mere end ti år siden. India Stack har til formål at skabe en samlet softwareplatform for regeringer, virksomheder, startups og udviklere og søger at fremme finansiel inklusion, forbedre leveringen af offentlige tjenester og fordele og øge konkurrencen i den indiske finansielle sektor.

Adskillige API'er udgør i øjeblikket India Stack, herunder Unified Payment Interface (UPI), det nationale realtidsbetalingssystem; det digitale Aadhaar-identifikationssystem; og eSign, en online elektronisk signaturtjeneste.

Efter at have forberedt grundlaget for finansiel innovation, må Indien nu se mod de næste trin i sin digitale finanstransformationsrejse og fokusere på at muliggøre indgangen for fuld stack digitale banker, sagde regeringens tænketank Niti Aayog i 2022-rapporten.

Rapporten, titlen Digitale banker: A Proposal for Licensing and Regulatory Regime for Indien, argumenterer for et digitalt banklicensregime og regulatoriske rammer, og understreger potentialet for fuldt licenserede og funktionelle digitale banker med hensyn til finansiel inklusion og adgang til kredit.

I mangel af en formel reguleringsramme for digital bankvirksomhed har Indien i stedet været vidne til fremkomsten af såkaldte neo-banker i løbet af de seneste år, bemærker rapporten. Disse fintech-startups er gået sammen med etablerede bankvirksomheder for at tilbyde "over-the-top"-tjenester til forbrugerne, idet de er afhængige af bankens balance til at udlåne og udstede indskud fra.

Neobanks specialiserer sig ofte i enten detailbank eller SMV-bank. En forbruger, der står over for neobank, vil typisk tilbyde en digital checkkonto med et tilhørende betalingskort, opsparingskonti samt personlige økonomistyringsværktøjer som forbrugsanalyse og budgettering. Nogle platforme tilbyder også investeringsprodukter, kreditfaciliteter og valutatjenester. Populære neobanker, der betjener indiske forbrugere, omfatter Niyo, som fordringer fire millioner kunder; Freo, som ure 1.5 millioner kunder; og Fi Money, en neobank-platform designet til arbejdende fagfolk, der tælle en million kunder.

SMV-vendte neobanker vil i mellemtiden typisk tilbyde udgiftsstyringsprodukter såsom forudbetalte medarbejderkort, lønstyring, håndtering af debitorer samt erhvervslån gennem bankpartnere. Populære neobanking-platforme, der betjener indiske MSME'er, omfatter RazorPayX, betalingsteknologifirmaet Razorpays forretningsbankplatform; og Open, en neobanking platform for SMV'er og startups, som tjener mere end 2.3 millioner virksomheder.

Fremhævet billedkredit: Redigeret fra Freepik , Unsplash

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://fintechnews.sg/69657/fintech-india/india-bets-on-digital-banking-to-improve-msme-access-to-finance/

- 000

- 1

- 10

- 100

- 12 måneder

- 2018

- 2022

- 2023

- a

- I stand

- Om

- adgang

- Konto

- Konti

- adresse

- målsætninger

- blandt

- analyse

- analytics

- ,

- API'er

- applikationer

- apps

- Balance

- Balance

- Bank

- Bank of India

- Bank

- banksystem

- Banker

- fordi

- bliver

- bliver

- før

- fordele

- BEDSTE

- Væddemål

- mellem

- Big

- Billion

- grene

- Mursten og mørtel

- budgettering

- virksomhed

- Forretningsbank

- virksomheder

- kapaciteter

- caps

- kort

- Kort

- tilfælde

- CB Insights

- udfordringer

- kontrol

- Checkkonto

- kommerciel

- konkurrence

- Bekymringer

- Overvej

- konstruere

- forbruger

- Forbrugere

- bidrog

- VIRKSOMHED

- kunne

- lands

- skabe

- oprettet

- kredit

- kritisk

- For øjeblikket

- kunde

- Kundeoplevelse

- Kunder

- banebrydende

- data

- Debit

- Debit kort

- årti

- levering

- Afdeling

- depositum

- indskud

- konstrueret

- Trods

- udviklere

- digital

- digital bank

- digital bankvirksomhed

- digital finansiering

- Digital betaling

- Digital Betalinger

- digitalt

- Indenlandsk

- Dont

- dusin

- nemt

- Økonomisk

- økonomi

- enten

- elektronisk

- Medarbejder

- muliggør

- virksomheder

- helt

- enheder

- indrejse

- Miljø

- Ether (ETH)

- Endog

- udveksling

- udelukket

- erfaring

- forklarede

- Express

- konfronteret

- faciliteter

- vender

- februar

- finansiere

- finansielle

- finansiel inkludering

- økonomistyring

- Finansiel sektor

- fintech

- fintech innovation

- fintech opstart

- Firm

- Fornavn

- Fokus

- udenlandsk

- fremmed valuta

- formel

- Framework

- venlige

- fra

- fuldt ud

- funktionel

- finansiering

- kløft

- BNP

- godt

- Regering

- regeringer

- bevilget

- brutto

- Vækst

- Home

- HTML

- HTTPS

- Identifikation

- Ulovlig

- billede

- Forbedre

- in

- Tilskyndelse

- omfatter

- Herunder

- inklusion

- Forøg

- Indien

- indiske

- industrier

- industrien

- uformel

- oplysninger

- informationsteknologi

- Infrastruktur

- Innovation

- indsigt

- i stedet

- grænseflade

- interne

- internationalt

- indføre

- introduceret

- investering

- spørgsmål

- IT

- januar

- Karriere

- rejse

- føre

- leder

- LÅNE

- udlån

- Leverage

- Licenseret

- licenser

- Licenser

- lån

- Lån

- lokale

- længere

- Se

- lave

- maerker

- ledelse

- styringsværktøjer

- Marked

- Markeder

- max-bredde

- I mellemtiden

- million

- millioner kunder

- ministerium

- penge

- måned

- mere

- mest

- national

- National Payments Corporation i Indien

- behov

- neobanker

- neobanking

- Neobanker

- Ny

- næste

- Noter

- NPIF

- opnå

- tilbyde

- officiel

- ofte

- ONE

- online

- åbent

- papirarbejde

- partnere

- forbi

- betaling

- betalingssystem

- betalinger

- Lønningsliste

- paytech

- periode

- person,

- personale

- fase

- fysisk

- perron

- Platforme

- plato

- Platon Data Intelligence

- PlatoData

- spillere

- Populær

- potentiale

- potentielt

- Prepaid

- forberedt

- tidligere

- private

- behandle

- Produkt

- Produkter

- professionelle partnere

- Progress

- projekt

- fremme

- forfremmelse

- forslag

- udsigter

- give

- offentlige

- razorpay

- RBI

- nå

- Klargøring

- realtid

- data i realtid

- regime

- reguleret

- lovgivningsmæssige

- pålidelig

- indberette

- kræver

- Reserve

- reservebank

- Reserve Bank of India

- ansvarlige

- detail

- Detailbankvirksomhed

- afkast

- Rise

- roller

- Rullende

- regler

- Said

- Besparelser

- sektor

- sikker

- sikkert

- søger

- forstand

- tjeneste

- Tjenester

- servering

- Størrelse

- lille

- små virksomheder

- EMS

- SMV'er

- So

- indtil nu

- Software

- softwareplatform

- nogle

- Kilde

- specialisere

- tilbringe

- stable

- Nystartede

- Steps

- Stadig

- gade

- Kamp

- sådan

- systemet

- Tag

- gået

- Teknologier

- verdenen

- deres

- Gennem

- billet

- gange

- til

- værktøjer

- mod

- handle

- traditionelle

- Transformation

- trillion

- typisk

- enhjørninger

- forenet

- union

- UPI

- leverandører

- som

- vilje

- uden

- vidne

- Arbejde

- arbejder

- world

- ville

- år

- år

- zephyrnet