LYT TIL DETTE BRÆNDSTOF FOR

TANKE PODCAST

Stigende priser på nye biler i USA og Europa

efterlader penge-strapped forbrugere med begrænsede muligheder for billige

biler – og overkommelighedskløften bliver værre som premium-priser

elbiler kommer på markedet. Men efterhånden som gamle bilproducenter afgår

indgangssegmentet opstår muligheden for hvidt mellemrum for nye,

lavprisproducenter til at komme ind i kampen.

I det seneste årti var det muligt at finde en

ny indgangsbil for mindre end $20,000. Men prissætning i

Det amerikanske marked er for nylig steget dramatisk til hvor $25,000 eller

selv $30,000 er den lavest mulige transaktionspris for en

"lavpris" køretøj. Lignende aktivitet finder sted i Europa

marked, i A- og B-segmenterne.

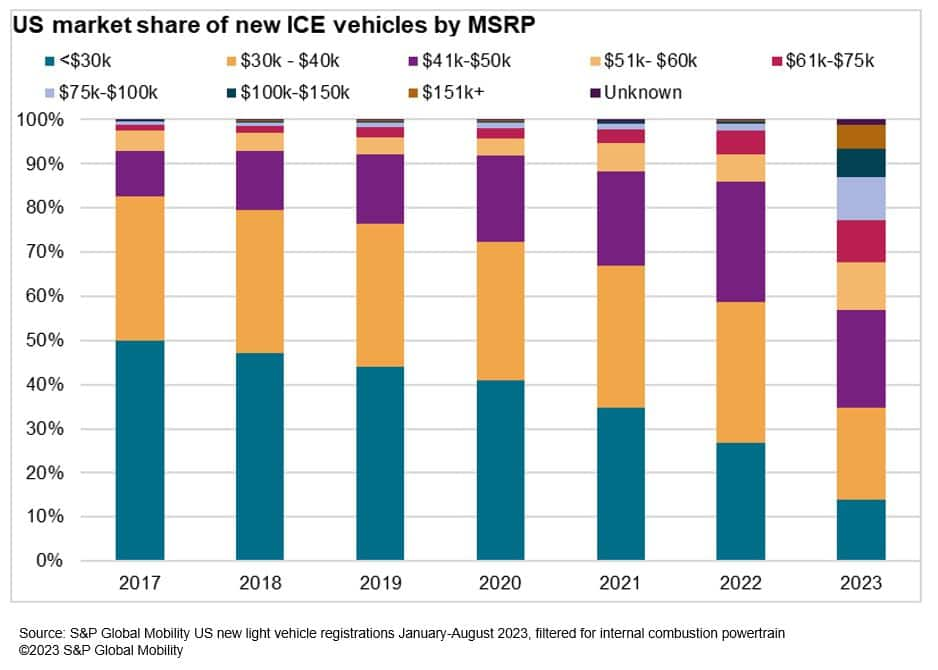

Baseret på S&P Global Mobilitetsanalyse af

registreringsdata siden 2017, har det amerikanske marked oplevet en betydelig

fald i andelen af nye køretøjer registreret under $30,000

prispunkt. På kun syv år er procentdelen af køretøjer

registreret med en MSRP under $30,000 er faldet fra halvdelen

marked til knap en fjerdedel – med køretøjer i $41,000-$60,000

bånd, der fylder næsten hele antallet af køretøjer.

Til denne analyse, S&P Global Mobility

klassificeret et "overkommeligt" køretøj i USA som et med en MSRP

under 30,000 USD sammenlignet med en tærskel på 25,000 USD i 2017. Selv når

justering for inflation, sammenligner 2017 med 2023, har det amerikanske marked

en netto 16 færre overkommelige modeller.

Især nogle køretøjer, der ikke opfyldte

$25,000-grænsen i 2017 anses nu for at være overkommelig med

$30,000 grænse – inklusive nogle trim af Buick Encore, Chevrolet

Equinox og Honda Accord. Men det er baseret på at hæve priserne

bar, mens forbrugernes hjembetaling ikke nødvendigvis har fulgt trop

– hvilket afspejles i showroomtrafikken. (Et ord om

metode: S&P Global Mobilitys data er baseret på laveste

tilgængelig model trim MSRP, hvilket i dette tilfælde yderligere underbygger

tanken om, at køretøjer er blevet mindre overkommelige.)

Det er mere end sidste års inflationsstigning

medfører prisstigninger på det amerikanske marked. I løbet af det sidste

årti, har mange OEM'er, der spillede i den lavere ende af markedet

simpelthen elimineret deres entry-level navneskilte – eksempler inkluderer

Mitsubishi Mirage, Honda Fit, Toyota Yaris, Mazda2, Hyundai

Accent, Ford Fiesta, Dodge Dart, Chrysler 200 og Chevrolet Sonic

og Spark.

Der mangler en lille bil

Europa

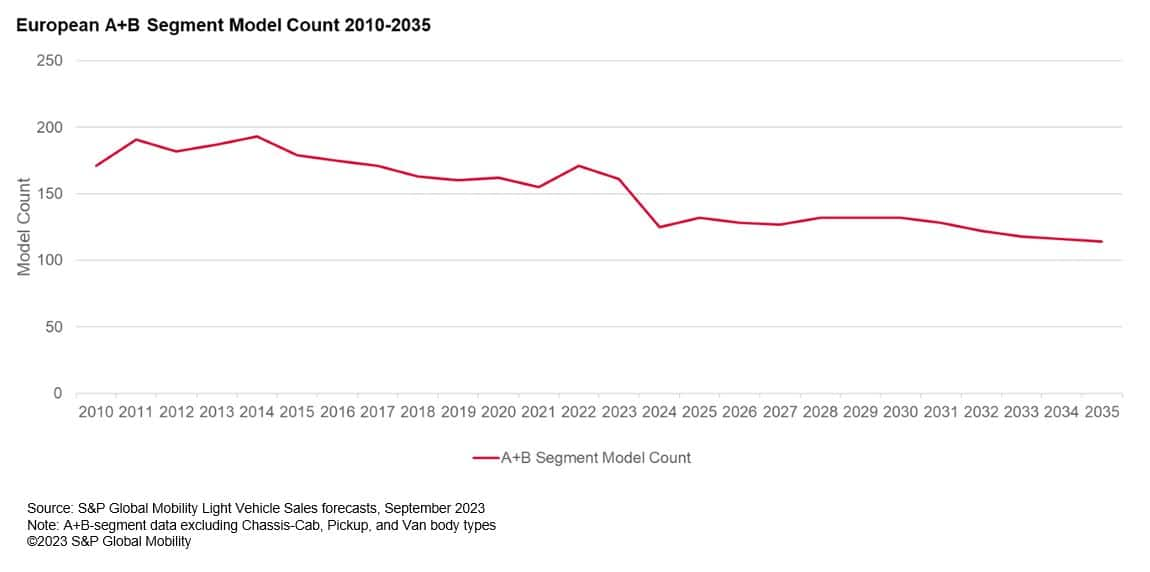

I Europa var A- og B-segmenterne engang

hyperkonkurrencedygtige arnesteder for entry-level købere. Nu de segmenter

er tyndt befolket og let markedsført som bilproducenter jagter

voksende marginer i C-segmentet crossovers for at møde voksende forbrugere

efterspørgsel. Antallet af køretøjer i A- og B-segmentet toppede i 2014 kl

190 modeller, men det er siden faldet til 160 i 2023 og er

forudsagt at falde yderligere til 124 modeller i 2024 – og vil

sandsynligvis fortsætte med at falde gennem 2035, ifølge S&P Global

Mobilitetsprognoser.

Selvom mange bilproducenter citerer en kamp for

lave en business case med små biler, havde Ford en succes i lang tid

med sin Fiesta hatchback. På trods af en 47-årig historie, mere end 20

millioner solgte enheder på verdensplan, og – før pandemien – en

flerårig plads blandt de bedst sælgende køretøjer i Europa, Ford

ikke desto mindre slettede Fiesta tidligere i år. Andre lave priser,

stærkt sælgende køretøjer, der forlader den europæiske scene omfatter

Citroen C1 og Volkswagen Up!, samt Opel forlader

A-segment i 2019, da det ophørte med produktionen af Adam og

Karl.

Globalt har salget af A-segmentet køretøjer

skrumpet fra næsten 6.5 millioner enheder i 2010 til en forventet 5

mio. i 2023. S&P Global Mobility forudser en fortsat

fald i de næste mange år - med kun Sydasien

marked klar til vækst gennem 2035.

Nedgang af A- og B-segmentbiler i

Europa forventes at fortsætte

Hvad foranledigede udvandringen fra

billige biler?

To år med væsentligt højere end gennemsnittet

Nominel bilprisvækst har reduceret antallet af overkommelige

køretøjsmuligheder, ifølge en proprietær undersøgelse fra S&P Global

Mobilitet. Prisstigninger har været en faktor for yderligere køretøj

indhold, samt fokus på højere trimniveauer for at maksimere

overskud under pandemiår med lavt lager – sammen med

regler om køretøjsemissioner og effektivitet.

De gennemsnitlige bilpriser begyndte at stige over

inflationsrater i 2019, efterhånden som forbrugernes efterspørgsel har udviklet sig. Det

markedet skiftede væk fra billige sedan- og hatchback-modeller i retning af

relativt dyrere SUV-karrosserier.

I perioden 2020 til og med 2022, udbud

kædebegrænsninger skubbede OEM'er til at prioritere højere profit

toptrim-niveauer med højere indhold. Dette ændrede måden OEM'er på

operere – herunder eliminering af basistrimningsniveauer for

C-segment køretøjer i USA – herunder Ford Bronco og Honda

Civic DX (den nye "base" Civic LX starter over $25,000, inklusive

destinationsafgifter).

CAFE regler er faktisk ved at gøre

større køretøjer

Producenter begyndte at udfase sedaner som CAFE

reglerne i USA blev strengere. Den slankere silhuet

af en sedan er underlagt højere, mere udfordrende mål, mens

SUV-formede crossovers – også selvom de er monteret på samme platform med

det samme frontdrevne understel som deres sedan-fætre – er

typisk kategoriseret som lette lastbiler og dermed givet lettere mål

at ramme i regler for brændstoføkonomi.

Det er en nøgleårsag til sedanmodeller som f.eks

Chevrolet Cruze og Ford Fusion blev droppet fra porteføljer, mens

deres platform-deling søskende Chevrolet Equinox og Ford Edge

crossovers forblev.

Hvad mere er, stadig strengere regler

drev stigende bilpriser, da fabrikanterne implementerede Stop/Start

eller hybridteknologier for at opfylde emissionsoverholdelse og opnå CAFE

standarder. Således begyndte udfasningen af rene ICE-drivlinjer mens

at øge markedsandelen for dyrere hybrider og

batteridrevne køretøjer.

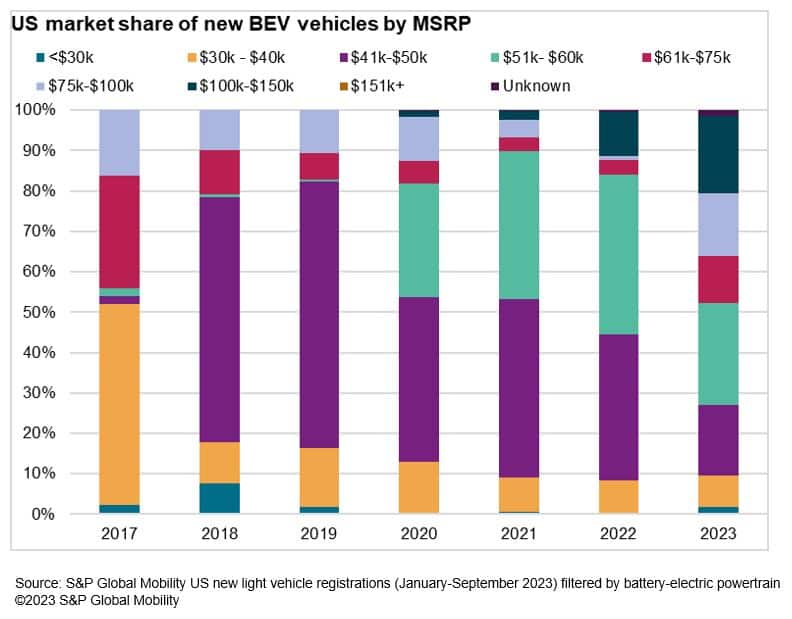

EV overkommelighed et problem

Som det globale marked elektrificerer, at finde

billige elbiler er fortsat en udfordring. De fleste OEM'er bygger

elbiler til premium-priser for bedre at amortisere omkostningerne, før de sigter efter

stordriftsfordele. Fuldt elektriske tilbud har kun tre

overkommelige muligheder (under $30,000 før incitamenter) i øjeblikket

det amerikanske marked – Chevrolet Bolt EV og Bolt EUV, og Nissan Leaf

S. Og mens BEV-markedet stadig repræsenterer en lille brøkdel af

samlede registreringer, broderparten af BEV-registreringer

ligger i intervallet $41,000-$60,000 MSRP - med få registrerede

under $ 40,000.

Forbrugerne skubber allerede tilbage på

overkommelige elbiler. En nylig S&P Global

Mobilitetsundersøgelse af 8,000 EV-ejere og påtænker verden over

viste "overkommelighed" at være grunden nr. 1 mod at købe en

EV – mere end bekymringer om rækkeviddeangst og opladning

netværk.

Åbner døren til kinesisk fastland

bilproducenter

Denne forladelse af indgangssegmentet efter arv

OEM'er kunne åbne døren for lavprismodeller til at komme ind i USA og

europæiske markeder via ikke-traditionelle kanaler. På det amerikanske marked,

disse køretøjer kunne være designet af kinesiske bilproducenter på fastlandet,

men indbygget og importeret fra Mexico - og dermed fritaget dem fra

tolden på 25 % på køretøjer samlet i Kina.

Det samme gælder markedssituationen i

Europa – ikke kun med overkommelige forbrændingskøretøjer,

men også i den spirende niche til overkommelige elbiler. Mens

Europæiske bilproducenter kæmper for at finde rentable måder at bygge på

overkommelige elbiler, er fastlands-kinesiske OEM'er allerede startet

trænge ind på markedet.

Indtil videre er tilbuddene af billige elbiler begrænset –

som kunne åbne døren i EV-rummet for mærker som NIO

(fra det kinesiske fastland), VinFast (fra Vietnam) og andre planlægger

på at komme ind på det amerikanske marked. Nogle kinesiske EV-mærker har allerede lavet

indtog i Europa – herunder det velkendte MG-mærke, som SAIC

erhvervet i 2007 og siden gearet.

Det scenarie kan dog snart ændre sig, da

ældre bilproducenter leverer poster som Kia EV3 og

genskabt BEV Renault Twingo - sidstnævnte kommer ind nedenfor

€ 20,000.

På trods af fristelserne på det amerikanske marked,

kinesiske OEM'er på fastlandet foretrækker måske nemmere markeder at trænge ind på

overkommelige biler, sagde Caroline Hu,

konsulentfirma for APAC-regionen for S&P Global

Mobilitet.

"Det er politiske spørgsmål og IRA-regler ikke

til gavn for udenlandske mærker. Også de varme oversøiske områder (f

kinesiske bilproducenter på fastlandet) er de europæiske, sydøstasiatiske og

Mexicanske markeder," sagde Hu.

S&P Global Mobility research af ASEAN

markedet viser i øjeblikket samme model priser i Thailand og Indonesien

er 1.8 til 2.2 gange højere end salgsprisen på det kinesiske fastland,

fordi det inkluderer importafgifter og logistikgebyrer. Det samme

gælder det europæiske marked. Men som fastlandet kinesiske mærker

begynde at bygge fabrikker på oversøiske markeder, vil bilpriserne

falde tilsvarende.

"Kinesiske brands forsøger at opbygge et brand

image for intelligente, højkvalitets, højtydende køretøjer –

ikke bare billigere,” sagde Hu.

Et hurtigt comeback?

Forudsigelser til side, A- og B-segmenter ind

Europa har en tendens til at være relativt cyklisk, og der kan være en lille smule

salgsfremgang for opportunistiske spillere, sagde Calum MacRae,

direktør for forskning og analyse for S&P Global Mobility

Automotive Supply Chain og teknologi.

For eksempel havde Renault frisket sin Clio op

supermini som en dyrere, hybrid-only hatchback tidligere dette

år. Men med henvisning til presset på leveomkostningerne fra dets demografiske

mål, i oktober annoncerede Renault en version med kun gas til en pris

£17,795 i Storbritannien, en prisnedsættelse på £3,500 fra hybridmodellen (priser

for gasmodellen varierer på kontinentet, fra €21,950 i Tyskland til

23,400 € i Frankrig, men repræsenterer stadig en væsentlig prisnedsættelse fra

hybriden).

"Renault vil ikke være alene om at genkende

mulighed præsenteret af den nuværende mangel på overkommelige små

biler på markedet,” sagde MacRae. "Andre kan følge efter, ikke bare

på grund af en markedsandelsmulighed, men den passer også til

fortælling om at hjælpe adgangskøbere i en leveomkostningskrise.

Men i et segment, hvor marginalerne konsekvent er knivskarpe,

muligheden for at gøre dette rentabelt kan hurtigt gå forbi, hvis andre

Hop ind."

Overkommelighed er mere end

pris

Selvfølgelig er køretøjets transaktionspris

kun én del af overkommeligheden, som forbrugerne også skal overveje

incitamenter, bytteværdi, skatter, brændstoføkonomi og lånerenter.

Men i sin kerne, gennemsnitlige årlige bilbetalinger i procent af indkomsten

begyndte at stige i 2021 og er fortsat med at stige gennem 2023.

Flere faktorer bidrog til stigningen, herunder:

-

Langsommere indkomstvækst begynder i

2022; -

Stadig vækst i bilpriserne;

-

Betydeligt lavere købsincitamenter;

-

Forhøjede renter på billån foranlediget af Fed

fondenes renteforhøjelser.

Fremadrettet, amerikansk indkomstvækst og incitamenter

forventes at stige marginalt. Gennemsnitlig bilpriser vil

forblive en faktor af kropsstil og drivlinjesystemmix. En sølv

foring: Efterhånden som OEM'er begynder at opnå stordriftsfordele inden for elektrisk

bilproduktion, bør forbrugeren drage fordel af lavere køretøj

priser.

Så er der leasing, ofte set som

entré for de husstande med Maserati smag, men Mazda

budgetter. Men leasing af køretøjer udgør mindre end 19% af det samlede antal

transaktioner år-til-dato i 2023 sammenlignet med 30 % i 2019. Leasing

har været mindre attraktiv for disse prisbillige modeller – især

overvejer incitamenter har i stedet prioriteret leasing af

elbiler, efterhånden som lagerbeholdninger og modelvalg forbedres.

“Leasing af elbiler er steget siden april, som en

potentiel aflastningsventil på nogle af disse begrænsninger, når først produktionen

niveauet forbedres,” sagde Peter Nagle,

associeret direktør for forskning og analyse for S&P Global

Mobilitet. Også BEV-lagrene stiger, hvilket får til

mulighed for aggressive incitamenter fra ældre OEM'er til at matche

flere runder af prisnedsættelser af Tesla. Der vil også være

fordel af kontante incitamenter (frem for skattelettelser) direkte fra

den amerikanske regering starter i 2024, tilføjede Nagle.

"Incitamenterne har bevæget sig højere, og

lagerniveauer vender tilbage til traditionelle niveauer,” sagde Nagle.

“Nogle meget attraktive finansieringsvilkår vender tilbage for udgående

modeller, der har forhøjede lagre."

Når det er sagt, forventes der bekymringer om overkommelighed

at blive hængende, da renter og priser forbliver høje.

---------------------

Dyk dybere ned i disse mobilitetsindsigter:

FORBIND MED VORES MARKEDSSTRATEGI

HOLD

AUTOMOTIVE PLANLÆGNING OG

PROGNOSE

WEBINAR: EV OUTLOOK OG PRISER

(EUROPA)

TILMELD DIG VORES TOP 10 TRENDS

MÅNEDLIGT NYHEDSBREV

Denne artikel blev udgivet af S&P Global Mobility og ikke af S&P Global Ratings, som er en separat administreret division af S&P Global.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-the-vehicle-affordability-crunch.html

- :har

- :er

- :ikke

- :hvor

- ][s

- $OP

- 000

- 1

- 10

- 16

- 160

- 20

- 200

- 2010

- 2014

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 2024

- 400

- 500

- 700

- 8

- a

- Om

- over

- aftale

- Ifølge

- derfor

- erhvervede

- aktivitet

- faktisk

- Adam

- tilføjet

- Yderligere

- adressering

- justere

- overkommelige

- mod

- aggressive

- forude

- sigter

- alene

- allerede

- også

- blandt

- an

- analyse

- ,

- annoncerede

- årligt

- Angst

- APAC

- gælder

- april

- ER

- områder

- artikel

- AS

- Asean

- asia

- asiatisk

- side

- samlet

- Associate

- At

- nå

- attraktivt

- bilproducenter

- automotive

- til rådighed

- gennemsnit

- væk

- tilbage

- BAND

- Bar

- bund

- baseret

- BE

- blev

- fordi

- bliver

- været

- før

- begyndte

- begynde

- Begyndelse

- jf. nedenstående

- gavnlig

- gavner det dig

- Bedre

- krop

- Bolt

- brand

- brands

- pauser

- Budgetter

- bygge

- Bygning

- bygget

- virksomhed

- men

- købere

- by

- bil

- biler

- tilfælde

- Kontanter

- kæde

- udfordre

- udfordrende

- lave om

- kanaler

- afgifter

- opladning

- chase

- billig

- billigere

- Chevrolet

- chevrolet bolt

- Kina

- kinesisk

- valg

- Chrysler

- citerer

- Civic

- klassificeret

- klatre

- Comeback

- kommer

- sammenlignet

- sammenligne

- Compliance

- Bekymringer

- Overvej

- betragtes

- Overvejer

- konsekvent

- begrænsninger

- rådgivning

- forbruger

- Forbrugere

- indhold

- kontinent

- fortsæt

- fortsatte

- bidrog

- Core

- Omkostninger

- kunne

- koblede

- kursus

- krise

- stykket

- Nuværende

- For øjeblikket

- Klip

- nedskæringer

- cyklisk

- data

- årti

- Afvis

- Faldende

- falde

- er faldet

- dybere

- levere

- Efterspørgsel

- krav

- demografiske

- konstrueret

- Trods

- destination

- DID

- direkte

- Direktør

- Afdeling

- do

- Dodge

- Ved

- dramatisk

- kørsel

- droppet

- i løbet af

- DX

- tidligere

- lettere

- økonomier

- Stordriftsfordele

- økonomi

- Edge

- effektivitet

- Elektrisk

- elbil

- elektriske køretøjer

- forhøjet

- elimineret

- fremgår

- Emissioner

- ende

- Indtast

- indtastning

- helhed

- indrejse

- entry-level

- især

- Ether (ETH)

- Europa

- europæisk

- EV

- Endog

- udviklet sig

- EVS

- eksempel

- eksempler

- Afslutning

- Exodus

- forventet

- dyrt

- faktor

- fabrikker

- faktorer

- bekendt

- langt

- Fed

- Gebyrer

- få

- færre

- finansiering

- Finde

- finde

- passer

- Fokus

- følger

- efterfulgt

- Til

- Ford

- prognoser

- udenlandsk

- fraktion

- Fransk vin

- fra

- Brændstof

- fonde

- yderligere

- fusion

- kløft

- GAS

- Gear

- Tyskland

- få

- given

- Global

- globale marked

- Regering

- Dyrkning

- Vækst

- havde

- Halvdelen

- Have

- hjælpe

- Høj ydeevne

- høj kvalitet

- højere

- Hikes

- historie

- Hit

- HOT

- husholdninger

- Men

- HTML

- HTTPS

- Hybrid

- hybrid model

- Hyundai

- ICE

- idé

- if

- billede

- implementeret

- importere

- Forbedre

- in

- Incitamenter

- omfatter

- omfatter

- Herunder

- Indkomst

- Forøg

- øget

- Stigninger

- stigende

- stigende

- Indonesien

- billig

- inflation

- Inflationsrater

- inflationær

- indsigt

- i stedet

- Intelligent

- interesse

- Renter

- ind

- opgørelse

- IRA

- spørgsmål

- IT

- ITS

- jpg

- hoppe

- lige

- karl

- Nøgle

- Kia

- Efternavn

- Sidste år

- leasing

- forlader

- Legacy

- mindre

- niveauer

- gearede

- lys

- let

- Sandsynlig

- GRÆNSE

- Limited

- foring

- Lion

- Liste

- lån

- Logistik

- lave omkostninger

- lavere

- laveste

- lavet

- fastland

- fastlands kina

- lave

- Making

- lykkedes

- Producenter

- mange

- marginer

- Marked

- markedsandel

- Markeder

- Maserati

- Match

- Maksimer

- Kan..

- Mød

- Metode

- Mexico

- million

- Luftspejling

- blande

- mobilitet

- model

- modeller

- månedligt

- mere

- mest

- flytning

- flere

- FORTÆLLING

- spirende

- næsten

- nødvendigvis

- Behov

- netto

- netværk

- Ny

- næste

- niche

- NiO

- Nissan

- ingen

- nu

- nummer

- forekommende

- oktober

- of

- tilbud

- tit

- on

- engang

- ONE

- kun

- åbent

- betjene

- Opportunity

- Indstillinger

- or

- Andet

- Andre

- vores

- ud

- Outlook

- i løbet af

- samlet

- oversøisk

- ejere

- pandemi

- del

- passerer

- forbi

- Betal

- betalinger

- procent

- procentdel

- periode

- fase

- Place

- planlægning

- perron

- plato

- Platon Data Intelligence

- PlatoData

- spillet

- spillere

- Punkt

- klar

- politisk

- befolkede

- porteføljer

- Muligheden

- mulig

- potentiale

- forudsagde

- foretrække

- forelagt

- pris

- Priser

- prissætning

- Main

- Forud

- Prioriter

- prioriteret

- produktion

- Profit

- rentabel

- proprietære

- offentliggjort

- køb

- køb

- skubbet

- Pushing

- Hurtig

- hurtigt

- hæve

- rækkevidde

- Sats

- renteforhøjelser

- priser

- hellere

- ratings

- grund

- rebound

- nylige

- for nylig

- anerkende

- Reduceret

- afspejles

- region

- registreret

- Registrering

- regler

- genoptaget

- relativt

- relief

- forblive

- forblevet

- resterne

- Renault

- repræsentere

- repræsenterer

- forskning

- vender tilbage

- Rise

- stigende

- runder

- kører

- s

- S & P

- S&P Global

- Said

- salg

- samme

- Scale

- scenarie

- scene

- sedaner

- set

- segment

- segmenter

- Salg

- syv

- flere

- Del

- forskudt

- underskud

- bør

- viste

- Shows

- signifikant

- betydeligt

- Sølv

- lignende

- ganske enkelt

- siden

- sidder

- Situationen

- lille

- So

- solgt

- nogle

- Snart

- Syd

- sydøst

- Space

- Spark

- spike

- standarder

- starte

- påbegyndt

- Starter

- starter

- Stadig

- Strategi

- stringent

- Kamp

- Studere

- stil

- stilarter

- emne

- væsentlig

- succes

- sådan

- Dragt

- forsyne

- forsyningskæde

- symbol

- systemet

- T

- tager

- mål

- mål

- skat

- Skatter

- Teknologier

- Teknologier

- vilkår

- Tesla

- Thailand

- end

- at

- Løven

- UK

- deres

- Them

- Der.

- derved

- Disse

- denne

- i år

- dem

- tænkte

- tre

- tærskel

- Gennem

- Dermed

- gange

- til

- top

- Top 10

- I alt

- mod

- toyota

- handel med

- traditionelle

- Trafik

- transaktion

- Transaktioner

- Tendenser

- Lastbiler

- forsøger

- typisk

- Uk

- under

- enheder

- us

- os regering

- amerikansk indkomst

- værdi

- ventil

- køretøj

- Køretøjer

- udgave

- meget

- via

- Vietnam

- vinfast

- volkswagen

- var

- Vej..

- måder

- GODT

- var

- hvornår

- som

- mens

- hvid

- WHO

- vilje

- med

- Vandt

- ord

- verdensplan

- værre

- XML

- år

- år

- zephyrnet