Bemyndigelse af den næste iteration af forbrugerfinansiering

Medium, JC Bahr-de Stefano | 31. marts 2023

Opbygning af det næste årti med forbrugerfinansiering

- I sidste uge i Las Vegas havde jeg den store fornøjelse at moderere et panel på Fintech Meetup re: opbygning af det næste årti af forbrugerfinansiering ved at udnytte realtidsdata og cashflow-prognoser. Jeg ønskede at dele nogle af de vigtigste indsigter, der blev delt under sessionen af vores fantastiske paneldeltagere, Jose Bethancourt (medstifter af Metode Finansiel), Ema Rouf (Medstifter af Pave.dev), og Zane Salim (Medstifter af Atlas)!

Se: CFPB udsender en anmodning om information om "datamæglere"

- 1/ Alternative data øger FICO på tværs af hele kreditspektret — dette handler om, at FICO+ IKKE erstatter FICO.

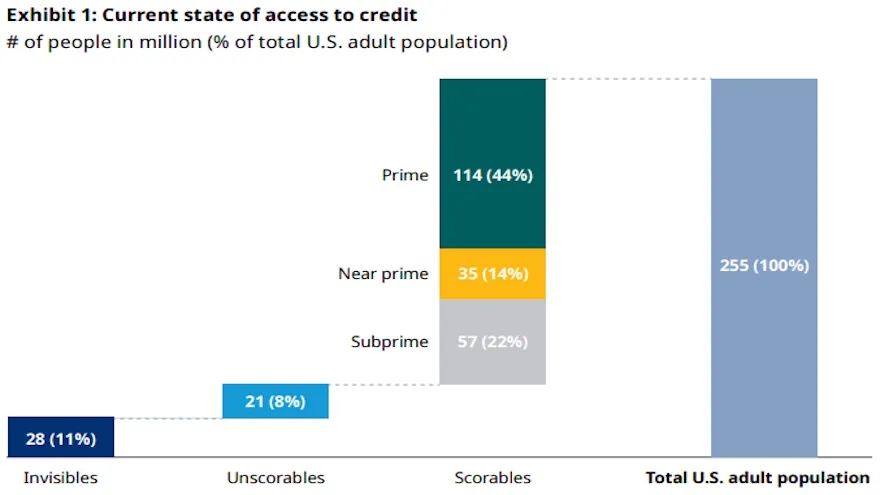

- problemet med kreditusynlighed i USA vokser, med anslået 28 millioner voksne amerikanere krediterer usynlige og 21 millioner, der ikke kan scores. For at træffe beslutninger om disse forbrugere og tilbyde dem finansielle tjenester og produkter, kan alternative data, såsom indkomst og beskæftigelse, bruges. Disse data kan også hjælpe långivere med at træffe bedre risikovægtede beslutninger for mange segmenter af brugere, ikke kun kreditusynlige, og er særligt vigtige i perioder med økonomisk stress.

- 2/ Realtidsdata giver bedre produkter og resultater ved at muliggøre større adgang og forbedre kvaliteten af risikostyring.

- Kreditbureauer kan tage op til 45 dage om at rapportere data, so lenders may not have the most up-to-date information on a borrower’s behavior. Atlas, a payroll-powered credit card, uses real-time data to monitor users’ financial health and adjust credit limits, allowing for better risk management and loss prevention.

- 3/ Bevægelsen for at gøre alternative data mainstream skal ske uden for kreditbureauerne.

- Credit reports do not provide a complete view of a consumer’s debt obligations as there is a lot of data that is not furnished to the credit bureaus, including most BNPL loans. However, companies like Method collect data from over 60k institutions to provide lenders with a more comprehensive view of a person’s debt obligations, combining data from credit bureaus with financial institutions’ core banking systems.

Se: Canadas Open Banking Journey: Interview med Abe Karar, Chief Product Officer, Fintech Galaxy

- 4/ Nylig innovation inden for infrastruktur har gjort disse data langt mere tilgængelige, end de har været tidligere.

- Nylige fremskridt inden for infrastruktur og værktøjer har gjort det nemmere at få adgang til og berige dataene. Virksomheder som Method og Pave leverer infrastruktur, der hjælper fintechs og banker med at adoptere og bruge disse data, hvilket fører til accelereret adoption.

- 5/ Modne långivere ønsker ikke score, de vil have rå data eller attributter.

- At forstå dataene er afgørende for, at de forklarer det over for banker eller kapitaludbydere, og brugen af attributgenerering kan fremskynde modeludviklingen. Pave er et eksempel på en virksomhed, der tilbyder transaktionsrensning, berigelse og deres egne attributter værktøjskasse, som långivere kan bruge i deres proprietære modeller.

Fortsæt til hele artiklen –> her

National Crowdfunding & Fintech Association (NCFA Canada) er et finansielt innovationsøkosystem, der leverer uddannelse, markedsintelligens, industriforvaltning, netværks- og finansieringsmuligheder og tjenester til tusindvis af samfundsmedlemmer og arbejder tæt sammen med industri, regering, partnere og tilknyttede selskaber for at skabe en levende og innovativ fintech og finansiering. industri i Canada. Decentraliseret og distribueret er NCFA engageret med globale interessenter og hjælper med at inkubere projekter og investeringer i fintech, alternativ finansiering, crowdfunding, peer-to-peer finansiering, betalinger, digitale aktiver og tokens, blockchain, kryptovaluta, regtech og insurtech-sektorer. Bliv Medlem Canadas Fintech & Funding Community i dag GRATIS! Eller blive en bidragende medlem og få frynsegoder. For mere information, besøg venligst: www.ncfacanada.org

National Crowdfunding & Fintech Association (NCFA Canada) er et finansielt innovationsøkosystem, der leverer uddannelse, markedsintelligens, industriforvaltning, netværks- og finansieringsmuligheder og tjenester til tusindvis af samfundsmedlemmer og arbejder tæt sammen med industri, regering, partnere og tilknyttede selskaber for at skabe en levende og innovativ fintech og finansiering. industri i Canada. Decentraliseret og distribueret er NCFA engageret med globale interessenter og hjælper med at inkubere projekter og investeringer i fintech, alternativ finansiering, crowdfunding, peer-to-peer finansiering, betalinger, digitale aktiver og tokens, blockchain, kryptovaluta, regtech og insurtech-sektorer. Bliv Medlem Canadas Fintech & Funding Community i dag GRATIS! Eller blive en bidragende medlem og få frynsegoder. For mere information, besøg venligst: www.ncfacanada.org

Ønsker at få insider-adgang til nogle af de mest innovative fremskridt, der sker inden for #fintech. Tilmeld dig #FFCON23 og hør fra globale tankeledere, hvad der er det næste! Klik nedenfor for Open Access-billetter til al virtuel programmering og on-demand indhold fra FFCON23.

Støt NCFA ved at følge os på Twitter!

|

Relaterede sider

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: https://ncfacanada.org/empowering-the-next-iteration-of-consumer-finance/

- :er

- $OP

- 10

- 100

- 2018

- 28

- 39

- a

- Om

- accelereret

- adgang

- tilgængelig

- tværs

- vedtage

- Vedtagelse

- Voksen

- fremskridt

- fremskridt

- søsterselskaber

- AI / ML

- Alle

- tillade

- alternativ

- alternativ finansiering

- forbløffende

- Amerikanerne

- ,

- april

- ER

- artikel

- AS

- Aktiver

- At

- atlas

- attributter

- Bank

- Banksystemer

- Banker

- BD

- BE

- bliver

- jf. nedenstående

- Bedre

- blockchain

- BNPL forlængelse

- låntager

- Bygning

- by

- cache

- CAN

- Canada

- kapital

- kort

- Kontanter

- pengestrøm

- Boligtype

- CFPB

- chef

- produktchef

- Rengøring

- klik

- nøje

- Medstifter

- indsamler

- KOM

- kombinerer

- samfund

- Virksomheder

- selskab

- fuldføre

- omfattende

- forbruger

- forbrugerfinansiering

- Forbrugere

- indhold

- Core

- Kernebank

- skabe

- kredit

- kreditkort

- Crowdfunding

- cryptocurrency

- data

- Dage

- Gæld

- årti

- decentral

- afgørelser

- Efterspørgsel

- Udvikling

- digital

- Digitale aktiver

- distribueret

- Dont

- i løbet af

- lettere

- Økonomisk

- økosystem

- Uddannelse

- EMA

- beskæftigelse

- bemyndigelse

- muliggør

- beskæftiget

- berige

- Hele

- indrejse

- anslået

- Ether (ETH)

- begivenheder

- eksempel

- Forklar

- Fico

- finansiere

- finansielle

- økonomisk sundhed

- finansiel inkludering

- finansiel innovation

- Finansielle institutioner

- finansielle tjenesteydelser

- fintech

- Fintech Galaxy

- fintechs

- flow

- efter

- Til

- fra

- fuld

- finansiering

- finansieringsmuligheder

- Galaxy

- generation

- få

- Global

- Regering

- stor

- større

- GV

- ske

- Happening

- Have

- Helse

- høre

- hjælpe

- hjælper

- hi

- Men

- HP

- hr

- http

- HTTPS

- i

- vigtigt

- forbedring

- in

- Herunder

- inklusion

- Indkomst

- industrien

- oplysninger

- Infrastruktur

- Innovation

- innovativ

- Insider

- indsigt

- institutioner

- Insurtech

- Intelligens

- Interview

- investering

- spørgsmål

- IT

- iteration

- Jan

- deltage

- rejse

- jpg

- Nøgle

- stor

- LAS

- Las Vegas

- ledere

- førende

- långivere

- udlån

- løftestang

- ligesom

- grænser

- leve

- Live Events

- Lån

- off

- Lot

- lavet

- Mainstream

- lave

- ledelse

- mange

- Marts

- Marked

- modne

- max-bredde

- Kan..

- Meetup

- medlem

- Medlemmer

- metode

- million

- model

- modeller

- Overvåg

- mere

- mest

- bevægelse

- NEO

- netværk

- Nyhedsbrev

- næste

- forpligtelser

- of

- tilbyde

- tilbyde

- Officer

- on

- On-Demand

- online

- åbent

- åben bankvirksomhed

- Muligheder

- uden for

- egen

- panel

- især

- partnere

- forbi

- betalinger

- peer to peer

- perioder

- frynsegoder

- person,

- plato

- Platon Data Intelligence

- PlatoData

- Vær venlig

- glæde

- beføjelser

- Forebyggelse

- Produkt

- Produkter

- Programmering

- projekter

- proprietære

- give

- giver

- leverer

- kvalitet

- Raw

- rådata

- RE

- ægte

- realtid

- data i realtid

- nylige

- register

- Regtech

- indberette

- Rapporter

- anmode

- Risiko

- risikostyring

- s

- Sektorer

- segmenter

- Tjenester

- Session

- Del

- delt

- underskrive

- So

- nogle

- hastighed

- interessenter

- Stewardship

- stress

- sådan

- bæredygtig

- Systemer

- TAG

- Tag

- at

- deres

- Them

- Disse

- tænkte

- tanke ledere

- tusinder

- billetter

- tid

- Titel

- til

- i dag

- Tokens

- Værktøjskasse

- værktøjer

- transaktion

- sand

- up-to-date

- us

- brug

- brugere

- VEGAS

- levende

- Specifikation

- Virtual

- Besøg

- ønskede

- uge

- med

- virker

- zephyrnet