Copyright@http://lchipo.blogspot.com/

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Følg os på facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

***Vigtigt***Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personlig mening, og læseren bør tage deres egen risiko i investeringsbeslutningen.

Åben for ansøgning: 13/12/2022

Ansøgning tæt på: 21/12/2022

Afstemning: 27/12/2022

Oplysningsdato: 06/01/2023

Ansøgning tæt på: 21/12/2022

Afstemning: 27/12/2022

Oplysningsdato: 06/01/2023

aktiekapital

Markedsværdi: 264 mio. (vil afhænge af den endelige børsnoteringspris)

Aktier i alt: 480 millioner aktier

Industri CARG (2017-2021)

Forbrugsværdi af papirkartoner: CARG 10.6%

Forbrugsværdi af plastemballage: CARG 11.3%

Sammenligning af konkurrenter (nettoavance, PE)

1. DS Sigma Group: 17.7 % (PE12.56)

2. Public Packages Holdings Bhd: 12% (PE4.56)

3. Jishan Bhd: 10.8 % (PE6.01)

4. HPP Holdings Bhd: 9.9 % (PE15.6)

5. Magni-Tech Industries Bhd: 9.3 % (PE7.91)

6. Master-Pack Group Bhd: 9.4 % (PE7.25 %)

7. Andre (9company): 8.9 % til -19 %

Erhverv (FYE 2022)

Fremstilling af bølgepapiremballageprodukter inklusive kartoner, beskyttende emballage og papirpaller.

DS Manufacturing: Fremstilling af bølgepapiremballageprodukter.

DS Emballage: Fremstilling af bølgepapiremballageprodukter og levering af beskyttende emballageprodukter.

Kaisung: Levering af beskyttende emballageprodukter.

Fremstilling af bølgepapiremballageprodukter inklusive kartoner, beskyttende emballage og papirpaller.

DS Manufacturing: Fremstilling af bølgepapiremballageprodukter.

DS Emballage: Fremstilling af bølgepapiremballageprodukter og levering af beskyttende emballageprodukter.

Kaisung: Levering af beskyttende emballageprodukter.

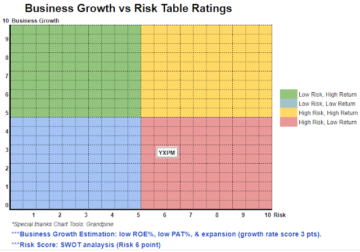

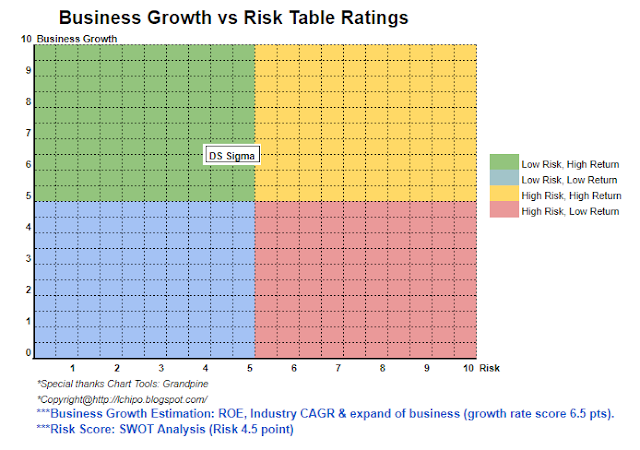

Fundamental analyse

1.Marked: Ace Market

2.Pris: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE(Pro Forma III): 22.36 %

5. ROE: 42.69 % (FYE2022), 73.27 %(FYE2021), 43.51 %(FYE2020), 74.72 %(FYE2019)

6.NA efter børsnotering: RM0.20

7.Samlet gæld til omsætningsaktiver efter børsnotering: 0.3829 (Gæld: 23.204 mio., anlægsaktiver: 58.647 mio., Omsætningsaktiver: 60.596 mio.)

8. Udbyttepolitik: ingen formel udbyttepolitik.

9. Shariah starus: Ja

1.Marked: Ace Market

2.Pris: RM0.55

3.P/E: 12.56 @ RM0.0438

4.ROE(Pro Forma III): 22.36 %

5. ROE: 42.69 % (FYE2022), 73.27 %(FYE2021), 43.51 %(FYE2020), 74.72 %(FYE2019)

6.NA efter børsnotering: RM0.20

7.Samlet gæld til omsætningsaktiver efter børsnotering: 0.3829 (Gæld: 23.204 mio., anlægsaktiver: 58.647 mio., Omsætningsaktiver: 60.596 mio.)

8. Udbyttepolitik: ingen formel udbyttepolitik.

9. Shariah starus: Ja

Tidligere økonomiske resultater (omsætning, indtjening pr. aktier, PAT%)

2022 (FYE 30. juni): RM121.218 mil (Eps: 0.0438), PAT: 17.71 %

2021 (FYE 30. juni): RM127.858 mil (Eps: 0.0423), PAT: 16.52 %

2020 (FYE 30. juni): RM85.891 mil (Eps: 0.0202), PAT: 11.55 %

2019 (FYE 30. juni): RM105.682 mil (Eps: 0.0312), PAT: 14.13 %

2022 (FYE 30. juni): RM121.218 mil (Eps: 0.0438), PAT: 17.71 %

2021 (FYE 30. juni): RM127.858 mil (Eps: 0.0423), PAT: 16.52 %

2020 (FYE 30. juni): RM85.891 mil (Eps: 0.0202), PAT: 11.55 %

2019 (FYE 30. juni): RM105.682 mil (Eps: 0.0312), PAT: 14.13 %

Driftslikviditet vs PBT

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

2022: 94.09%

2021: 66.14%

2020: 70.23%

2019: 86.71%

Større kunde (2022)

1. Samsung Electronics: 20 %

2. SOEM (Sony): 18.86 %

3. SSCSM (Sony): 17.8 %

4. PAACM (Panasonic): 14.97 %

5. YH Precision (M) Sdn Bhd: 5.11 %

***i alt 75.64 %

Større Aktionærer

Lucille Teoh Soo Lien: 61% (indirekte)

Beh Seng Lee: 61 % (indirekte)

DS Kaizen: 61 % (direkte)

Lucille Teoh Soo Lien: 61% (indirekte)

Beh Seng Lee: 61 % (indirekte)

DS Kaizen: 61 % (direkte)

Vederlag til direktører og nøgleledelser for FYE2023 (fra omsætning og andre indtægter 2022)

Samlet direktørvederlag: RM7.454 mio

vederlag til nøgleledelsen: RM0.90 mio. – RM1.10 mio

i alt (maks.): RM8.554mil eller 19.89%

Samlet direktørvederlag: RM7.454 mio

vederlag til nøgleledelsen: RM0.90 mio. – RM1.10 mio

i alt (maks.): RM8.554mil eller 19.89%

Brug af midler

1. Udvidelse af driften til Penang: 2.39 %

2. Etablering af Klang Fabrik 2: 31.91 %

3. Køb af automatiserede og robotpakkemaskiner: 14.16 %

4. Køb af Honeycomb-plademaskiner: 6.38 %

5. Køb af 6-farve flexografisk trykmaskine: 11.37%

6. Etabler emballagedesign og innovationscenter: 2.27 %

7. Tilbagebetaling af banklån: 11.96 %

8. Arbejdskapital: 10.79 %

9. Noteringsudgifter: 8.77 %

1. Udvidelse af driften til Penang: 2.39 %

2. Etablering af Klang Fabrik 2: 31.91 %

3. Køb af automatiserede og robotpakkemaskiner: 14.16 %

4. Køb af Honeycomb-plademaskiner: 6.38 %

5. Køb af 6-farve flexografisk trykmaskine: 11.37%

6. Etabler emballagedesign og innovationscenter: 2.27 %

7. Tilbagebetaling af banklån: 11.96 %

8. Arbejdskapital: 10.79 %

9. Noteringsudgifter: 8.77 %

konklusioner (Blogger har ikke skrevet nogen anbefaling og forslag. Alt er personlig mening, og læseren bør tage deres egen risiko i investeringsbeslutningen)

Alt i alt en god børsnotering. Bare bekymrende del er IPO PE tilbud er over gennemsnittet af de samme industri konkurrenter. I anden betydning er god børsnotering uden rabattilbud sammenlignet med konkurrenter.

Alt i alt en god børsnotering. Bare bekymrende del er IPO PE tilbud er over gennemsnittet af de samme industri konkurrenter. I anden betydning er god børsnotering uden rabattilbud sammenlignet med konkurrenter.

*Vurderingen er kun personlig mening og synspunkt. Perception og prognose vil ændre sig, hvis der udsendes et nyt kvartalsresultat. Læseren tager deres egen risiko og bør lave hjemmearbejde for at følge op på hvert kvartals resultat for at justere prognosen for virksomhedens fundamentale værdi.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- Platoblokkæde. Web3 Metaverse Intelligence. Viden forstærket. Adgang her.

- Kilde: http://lchipo.blogspot.com/2022/12/ds-sigma-holdings-berhad.html

- 1

- 10

- 11

- 2022

- 70

- 9

- a

- over

- Efter

- Alle

- ,

- Indløs

- aktiv

- Automatiseret

- gennemsnit

- Bank

- board

- kasket

- kapital

- center

- center

- lave om

- klar

- farve

- selskab

- sammenligne

- sammenligning

- konkurrenter

- Nuværende

- kunde

- Dato

- Gæld

- beslutning

- Design

- direkte

- Direktør

- Rabat

- Optjening

- Elektronik

- etablere

- etablering

- Ether (ETH)

- udvidelse

- udgifter

- fabrik

- endelige

- finansielle

- økonomisk præstation

- følger

- Forecast

- formel

- fra

- fundamental

- godt

- gruppe

- Holdings

- HTTPS

- in

- I andre

- Herunder

- Indkomst

- industrier

- industrien

- Innovation

- investering

- IPO

- Nøgle

- Lee

- notering

- maskine

- Maskiner

- ledelse

- Produktion

- Margin

- Marked

- max

- betyder

- netto

- Ny

- tilbyde

- Produktion

- Udtalelse

- Andet

- Andre

- egen

- pakker

- emballage

- Papir

- del

- opfattelsen

- ydeevne

- personale

- plast

- plato

- Platon Data Intelligence

- PlatoData

- politik

- Precision

- pris

- om

- Produkter

- Profit

- Beskyttende

- offentlige

- køb

- Kvarter

- Læser

- Anbefaling

- Rød

- frigive

- vederlag

- tilbagebetaling

- resultere

- indtægter

- Risiko

- samme

- Samsung

- Aktier

- sharia

- bør

- Sigma

- Sony

- forsyne

- Tag

- deres

- til

- I alt

- us

- værdi

- Specifikation

- vilje

- arbejder

- zephyrnet