COXNUMX-kreditpriser forventes at stige dramatisk, efterhånden som mere høje klimamål bliver sat og opnået, ifølge en rapport offentliggjort af Bloomberg med støtte fra Carbon Growth Partners.

Rapporten "Investering i kulstofmarkeder: Klaret til start" understreger betydningen af kulstofkreditter for at nå nettonul-emissioner. Det understreger også behovet for at investere i markedet med stigende efterspørgsel og lukke emissionskløften.

Lukning af emissionsgabet

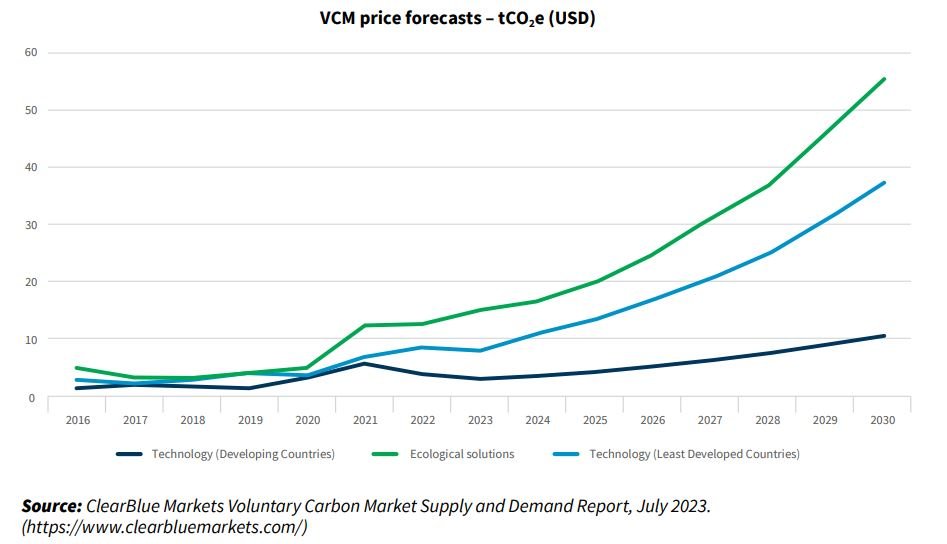

I 2023 stod kulstofmarkedet over for betydelige udfordringer. Alligevel vil en stigning i virksomhedernes efterspørgsel sammen med strengere regler for generering af COXNUMX-kreditter skubbe markedet fra overudbud til knaphed. I realiteten vil dette drive kulstofpriser opad, især for naturbaserede kreditter, til over $55 pr. ton kuldioxid i frivillige COXNUMX-markeder.

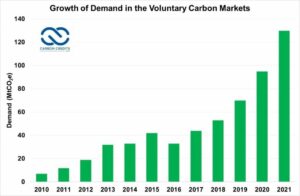

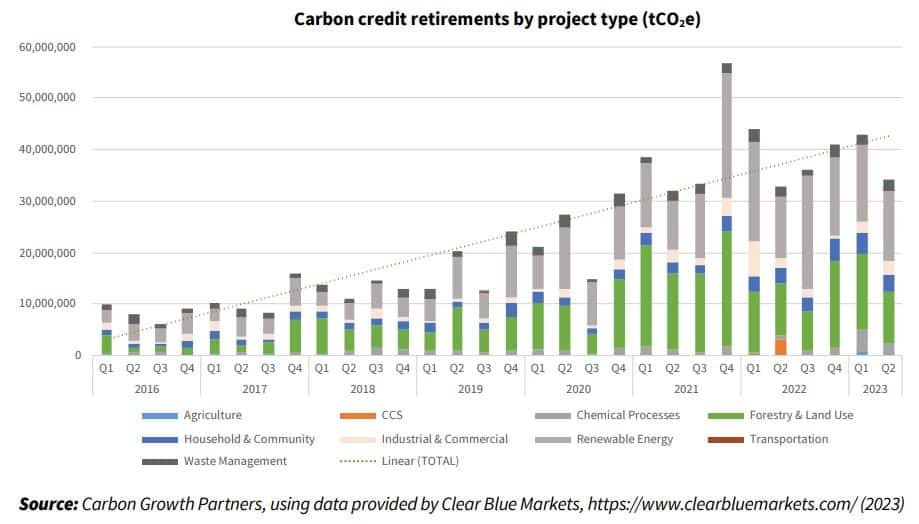

Betydningen af kulstofkreditter som et centralt værktøj til at bygge bro over emissionskløften understreges af en kolossal stigning på 350 % i årlige pensioneringer siden 2016.

Carbon Credit Retirements efter projekttype (tCO2e)

En væsentlig yderligere vækst i udligningsindsatsen er nødvendig for at nå målet om at begrænse den globale opvarmning til 1.5°C. Dette kræver samlede emissionsreduktioner på 150 milliarder tons CO2-ækvivalenter inden 2030, 45 % under 2019-niveauet.

Rapporten sagde også, at de nødvendige investeringer i vedvarende energi vil være over $44 billioner i 2030.

Imidlertid kan adskillige udfordringer, herunder højere låneomkostninger, konkurrence om begrænset kapital og økonomiske afmatninger, føre til en nedskæring eller udsættelse af virksomheders investeringer i intern dekarbonisering. Dette driver en markant stigning i virksomhederne efterspørgsel efter COXNUMX-kreditter som en supplerende strategi gennem årtiet.

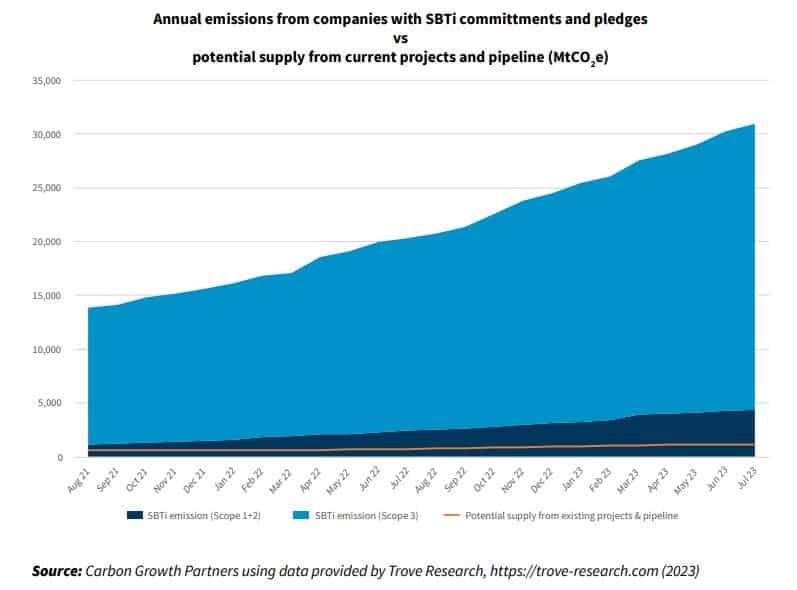

Mange virksomheder intensiverer deres emissionsreduktionsforpligtelser, med 6,323 enheder, der tager handling under Science-Based Targets Initiative. Tilsammen udleder de omkring 32 milliarder tons drivhusgas hvert år, hvilket involverer Scope 1, 2 og 3 emissioner.

Tilsammen antyder disse klimaløfter en betydelig potentiel efterspørgsel efter CO6-kreditter, selv med konservative handlingsscenarier. Der er også mulighed for, at den årlige efterspørgsel efter kreditter når 20x det samlede årlige udbud fra eksisterende projekter og pipeline-projekter, hvis virksomheder med et godkendt SBTi-mål vælger at udligne XNUMX % af deres emissioner.

Desuden i betragtning af følsomheden af prisfastsættelse af kulstof, ville en moderat stigning i virksomhedernes klimamål og handling presse priserne op.

Ny driver af efterspørgsel efter kulstofkreditter

En voksende efterspørgsel efter COXNUMX-kreditter kommer fra en ny og bemærkelsesværdig kilde – investorer, der anerkender potentialet i ekspanderende kulstofmarked.

Selvom involvering af institutionelle investorer hidtil har været begrænset, er der en stigende interesse. Mange investorer begynder at se muligheden for at skabe økonomisk afkast og samtidig understøtte klimaløsninger.

I erkendelse af den potentielle stigning i kulstofpriser på grund af regeringens og erhvervslivets forpligtelser til reduktion af kulstofemissioner, har store aktører som Citi Group og JP Morgan forpligtet sig betydelige beløb til kulstofkreditter.

Citi Group understreger især markedets vedvarende karakter og hævder, at det er "kommet for at blive". To måneder senere, JP Morgan afslørede sin investering på 200 millioner dollars i kulstoffjernelseskreditter at dekarbonisere operationer.

Tilsvarende annoncerede State Street også sin banebrydende rolle i at tilbyde administration af COXNUMX-aktiver og depositartjenester. Dette vil bidrage til at lette integrationen af kulstofrelaterede aktiver såsom frivillige kulstofkreditter i investeringsporteføljer.

Et af de største asset management-selskaber i verden fandt ud af, at som en aktivklasse kan kulstofaktiver forbedre porteføljediversificering og effektivitet.

Andre institutionelle investorer, herunder Temasek, AXA, CPP-investeringer, og TPG, har også foretaget betydelige investeringer i forskellige kulstofrelaterede ventures. De sidste tre virksomheder valgte at finansiere skovbeskyttelsesprojekter, som til gengæld genererer kulstofkreditter.

Deres tiltag indikerer en voksende tendens til at bruge COXNUMX-markeder til diversificeret økonomisk afkast og afbødning af klimapåvirkninger.

Bloombergs seneste rapport, støttet af Carbon Growth Partners, fremhæver den uundværlige rolle, som kulstofkreditter spiller i bekæmpelsen af klimaændringer, og gør opmærksom på den stigende deltagelse af institutionelle investorer. Dette dynamiske markedsskift understreger den centrale rolle, som COXNUMX-kreditter til at lukke emissionskløften og opnåelse af klimamål.

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://carboncredits.com/carbon-credits-are-a-key-player-in-closing-carbon-emissions-gap/

- :har

- :er

- $OP

- 1

- 150

- 2016

- 2019

- 2023

- 2030

- 32

- a

- Ifølge

- opnået

- opnå

- Handling

- administration

- langs med

- også

- an

- ,

- annoncerede

- årligt

- godkendt

- ER

- omkring

- AS

- aktiv

- aktivklasse

- formueforvaltning

- Aktiver

- At

- opmærksomhed

- AKSE

- tilbage

- BE

- været

- jf. nedenstående

- Billion

- Bloomberg

- låntagning

- brodannelse

- virksomhed

- virksomheder

- by

- Opkald

- CAN

- kapital

- kulstof

- kulstofkreditter

- carbondioxid

- kulstofemissioner

- udfordringer

- lave om

- Citi

- hævder

- klasse

- Klima

- Klima forandring

- Luk

- lukning

- co2

- bekæmpelse

- kommer

- forpligtelser

- engageret

- Virksomheder

- konkurrence

- konservativ

- Corporate

- Selskaber

- Omkostninger

- kredit

- Medvirkende

- data

- årti

- decarbonization

- dekarboniseres

- Efterspørgsel

- Depot

- diversificering

- diversificeret

- dramatisk

- tegning

- køre

- driver

- drev

- grund

- dynamisk

- hver

- Økonomisk

- effekt

- effektivitet

- indsats

- emission

- Emissioner

- understreger

- varige

- energi

- enheder

- Ækvivalent

- Endog

- indlysende

- eksisterende

- konfronteret

- lette

- langt

- finansielle

- Til

- prognoser

- skov

- fundet

- fra

- fond

- yderligere

- kløft

- GAS

- generere

- generation

- given

- Global

- global opvarmning

- Mål

- Regering

- drivhusgas

- gruppe

- Dyrkning

- Vækst

- Have

- hjælpe

- højere

- højdepunkter

- http

- HTTPS

- if

- KIMOs Succeshistorier

- betydning

- Forbedre

- in

- Herunder

- Forøg

- stigende

- angiver

- initiativ

- Institutionel

- institutionel investor

- Institutionelle investorer

- integration

- intensivere

- interesse

- interne

- ind

- Invest

- investering

- Investeringer

- investor

- Investorer

- involvering

- involverer

- IT

- ITS

- JP Morgan

- jpg

- Nøgle

- nøglespiller

- største

- Efternavn

- senere

- seneste

- føre

- niveauer

- Limited

- ophøjede

- lavet

- større

- ledelse

- mange

- Marked

- Markeder

- max-bredde

- Kan..

- Mød

- million

- afbødning

- moderat

- måned

- mere

- Morgan

- bevæge sig

- Natur

- nødvendig

- Behov

- behov

- netto

- Ny

- bemærkelsesværdig

- of

- tilbyde

- offset

- modregning

- ONE

- Produktion

- Opportunity

- or

- ud

- i løbet af

- deltagelse

- særlig

- især

- partnere

- per

- Banebrydende

- pipeline

- afgørende

- plato

- Platon Data Intelligence

- PlatoData

- spiller

- spillere

- portefølje

- porteføljer

- Muligheden

- potentiale

- Priser

- projekt

- fremskrevet

- projekter

- prospektive

- beskyttelse

- offentliggjort

- Skub ud

- nå

- genkende

- reduktion

- reduktioner

- fjernelse

- Vedvarende

- vedvarende energi

- indberette

- afkast

- afkast

- Revealed

- roller

- regler

- Said

- skalering

- Mangel

- scenarier

- rækkevidde

- se

- Følsomhed

- Tjenester

- flere

- skifte

- betydning

- signifikant

- siden

- Siden 2016

- opbremsninger

- So

- indtil nu

- Løsninger

- Kilde

- Starter

- Tilstand

- State Street

- Strategi

- gade

- strengere

- væsentlig

- sådan

- tyder

- beløb

- forsyne

- support

- Understøttet

- Støtte

- bølge

- tager

- mål

- mål

- Temasek

- at

- verdenen

- deres

- Disse

- denne

- tre

- Gennem

- hele

- til

- sammen

- værktøj

- I alt

- mod

- Trend

- trillion

- to

- typen

- under

- understregninger

- opad

- ved brug af

- forskellige

- Ventures

- frivillig

- vs

- W3

- WebP

- som

- mens

- WHO

- vilje

- med

- world

- ville

- år

- endnu

- zephyrnet

- nul