- Kina og Hong Kongs benchmark aktieindeks har næsten slettet sidste uges stigninger.

- NBS Non-Manufacturing PMI-underkomponenter for januar indikerer svage serviceaktiviteter i Kina.

- En svagere US-dollar via en duevis fremadrettet pengepolitisk guidance fra Fed er ikke nok til at fungere som en bullish katalysator for Kina og Hong-aktiemarkederne.

- Teknisk analyse taler for yderligere potentiel svaghed i Hang Seng-indekset på kort til mellemlang sigt.

Dette er en opfølgende analyse af vores tidligere rapport, "Teknisk Hang Seng-indeks: Modtrend-rebound i spil, men ikke større bund" dateret 25. januar 2024. Klik link. for en opsummering.

Sidste uges modtrend-rally udløst af likviditetstilførslen fra Kinas centralbank, PBoC's 50 basispoint (bps) meddelelse om RRR (reservekravsforhold) for store kommercielle banker er næsten blevet udslettet på dette tidspunkt af skrivningen.

Uge til dato pr. 31. januar er Kinas CSI 300 faldet med -2.8 % med tilsvarende tab i Hong Kongs Hang Seng-indeks; Hang Seng-indekset (-2.6%), Hang Seng TECH-indekset (-4.7%) og Hang Seng China Enterprises-indekset (-2.6%).

Genopblussen af den bearish-tone har været en fortsættelse af mangelfulde data fra Kinas førende økonomiske nøgleindikatorer. Fremstillingsaktiviteterne er fortsat med at svæve i en nedslidende tilstand, hvor NBS Manufacturing PMI forblev under 50-niveauet i fire på hinanden følgende måneder, hvor den seneste januars print lige steg en smule til 49.2 fra december 2023-seksmåneders-lavet på 49.0.

Mangel på klart opadgående momentum i Kinas servicesektor

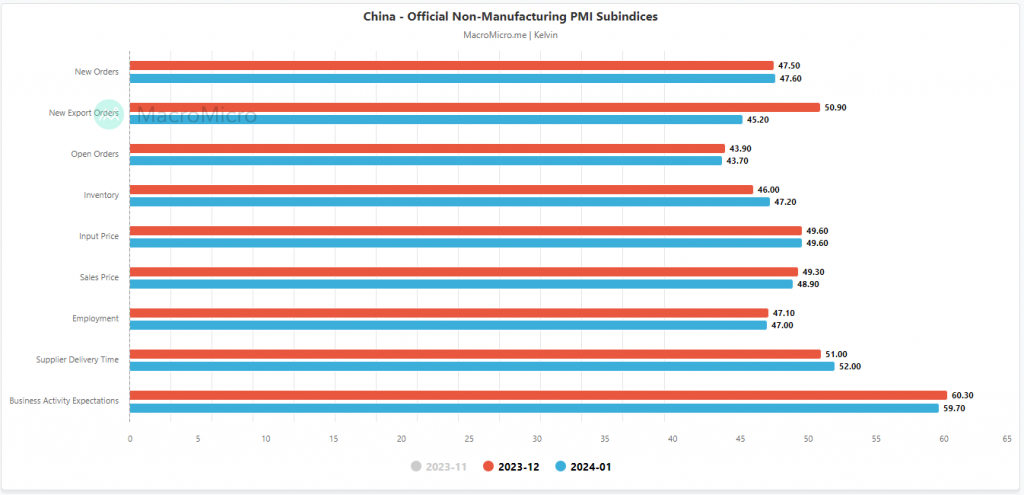

Fig 1: China NBS Non-Manufacturing PMI underkomponenter fra januar 2024 (Kilde: MacroMicro, klik for at forstørre diagrammet)

Selvom servicesektoren er fortsat med at ekspandere beskedent; NBS Non-Manufacturing PMI for januar kom på 50.7 fra 50.4 registreret i december 2023 samt lidt over konsensus på 50.6, men flere underkomponenter er begyndt at trække sig sammen (se fig. 1).

Nye eksportordrer er faldet i januar (45.20 mod 50.90 december), salgspriserne faldt yderligere (48.9 mod 49.3 december), og forretningsaktivitetsforventningerne (sentiment) faldt til et lavpunkt i tre måneder (59.7 mod 60.3 december).

Samlet set er det en svag servicesektor i Kina, hvor den øgede risiko for en deflationsspiral synes at være svær at vende i det mindste i aktiemarkedsdeltagernes tankegang.

En svagere amerikansk dollar er sandsynligvis ikke nok til at fungere som en bullish katalysator

Fig 2: USD/CNH mellemlang sigt trend med CSI 300, HSI, HSCEI & EMXC pr. 31. januar 2024 (Kilde: TradingView, klik for at forstørre diagrammet)

I betragtning af, at den deflationære risikospiral er et fænomenal strukturel økonomisk svaghed, er eventuelle potentielle opadrettede cykliske faktorer såsom lavere renter og en svagere amerikansk dollar muligvis ikke nok til at udløse en mellemsigtet bullish katalysator for Kina og Hongkong-aktiemarkedet.

Baseret på den seneste bredt baserede US-dollarsvaghed set siden slutningen af oktober 2023, hvor den amerikanske Feds due-pivot blev intensiveret, er offshore-yuanen (CNH) vendt fra sin tidligere ni-måneders bearish trend over for den amerikanske dollar og steget med +3.1 % men det har ikke oversat til en positiv refleksiv feedback-loop i CSI 300, Hang Seng Index og Hang Seng China Enterprises Index i modsætning til dets tidligere positive prishandlinger set i løbet af oktober 2022 til januar 2023.

En yderligere konklusion kan observeres, at andre aktiemarkeder på nye vækstmarkeder har nydt godt af et svagere miljø i US-dollar indtil videre, da MSCI Emerging Markets eksklusive China Exchange-traded Fund (EMXC) er steget med tæt på 13 % siden slutningen af oktober 2023.

Derfor, hvis den amerikanske Fed-formand Powell udsteder en duevis fremadrettet pengepolitisk guidance i dagens FOMC, er det sandsynligt, at den amerikanske dollar kan kickstarte endnu en impulsiv nedadgående sekvens, da de amerikanske statsrenter sandsynligvis vil komme under pres på nedsiden.

Men Kina og Hong Kongs aktiemarkeder vil muligvis ikke være i stand til at høste frugterne af en sådan potentiel fornyet US-dollarsvaghed, før den deflationære risikospiral er udryddet.

Se de 15,900 nøglekortsigtede modstand på Hang Seng-indekset

Fig 3: Hong Kong 33 kortsigtet trend pr. 31. januar 2024 (Kilde: TradingView, klik for at forstørre diagrammet)

I linsen af teknisk analyse, de kort- og mellemfristede nedtrendsfaser af Hong Kong 33-indeks (en proxy for Hang Seng-indeksets futures) er stadig intakte på trods af sidste uges opsving, da prishandlinger er fortsat med at svinge under dets 20-dages og 50-dages glidende gennemsnit.

Nylige prishandlinger har ikke givet noget klart udbrud over dets 20-dages glidende gennemsnit efter en test på det i den seneste uge kombineret med, at ingen bullish divergenstilstand blev blinket ud i den timelige RSI-momentumindikator, da den ramte sin oversolgte zone i går, 30 Januar.

Disse observationer har antydet, at et kortsigtet nedadgående momentum er dukket op igen, hvilket kan føre til lavere prishandlinger af indekset, der afslører de næste øjeblikkelige støtte ved 15,000 og 14,600 (også det vigtigste 31. oktober 2022 svingende lave område).

På den anden side negerer en clearance over 15,900 nøgle kortvarig pivotal modstand den bearish tone for endnu en runde af modtrend-rebound-sekvens med de næste mellemmodstande på 16,220 og 16,525.

Indholdet er kun til generel informationsformål. Det er ikke investeringsrådgivning eller en løsning at købe eller sælge værdipapirer. Udtalelser er forfatterne; ikke nødvendigvis OANDA Business Information & Services, Inc. eller nogen af dets tilknyttede selskaber, datterselskaber, embedsmænd eller direktører. Hvis du gerne vil reproducere eller omdistribuere noget af indholdet, der findes på MarketPulse, en prisvindende forex-, råvare- og globale indeksanalyse og nyhedssidetjeneste produceret af OANDA Business Information & Services, Inc., bedes du gå til RSS-feedet eller kontakte os på info@marketpulse.com. Besøg https://www.marketpulse.com/ for at finde ud af mere om rytmen på de globale markeder. © 2023 OANDA Business Information & Services Inc.

Kelvin Wong er passioneret omkring at forbinde prikkerne på de finansielle markeder og dele perspektiver omkring handel og investering. Kelvin Wong er ekspert i at bruge en unik kombination af fundamentale og tekniske analyser, med speciale i Elliott Wave og fondsstrømspositionering, for at finde frem til vigtige reverseringsniveauer i den finansielle markeder.

Derudover har Kelvin i løbet af de sidste ti år gennemført adskillige markedsudsigter og handelsrelaterede seminarer samt kurser i teknisk analyse for tusindvis af detailhandlere.

Seneste indlæg af Kelvin Wong (se alle)

- SEO Powered Content & PR Distribution. Bliv forstærket i dag.

- PlatoData.Network Vertical Generative Ai. Styrk dig selv. Adgang her.

- PlatoAiStream. Web3 intelligens. Viden forstærket. Adgang her.

- PlatoESG. Kulstof, CleanTech, Energi, Miljø, Solenergi, Affaldshåndtering. Adgang her.

- PlatoHealth. Bioteknologiske og kliniske forsøgs intelligens. Adgang her.

- Kilde: https://www.marketpulse.com/indices/a-dovish-fed-guidance-may-not-reverse-the-rout-in-china-and-hong-kong-stock-markets/kwong

- :har

- :er

- :ikke

- :hvor

- $OP

- 000

- 1

- 14

- 15 år

- 15 %

- 16

- 20

- 2022

- 2023

- 2024

- 220

- 25

- 30

- 300

- 31

- 33

- 420

- 45

- 49

- 50

- 60

- 600

- 7

- 700

- 8

- 9

- 90

- a

- I stand

- Om

- over

- adgang

- Lov

- aktioner

- aktiviteter

- aktivitet

- Desuden

- rådgivning

- fortalere

- søsterselskaber

- Efter

- mod

- næsten

- også

- an

- analyser

- analyse

- ,

- Fondsbørsmeddelelse

- En anden

- enhver

- ER

- OMRÅDE

- omkring

- AS

- At

- forfatter

- forfattere

- avatar

- gennemsnit

- tildeling

- Bank

- Banker

- grundlag

- BE

- bearish

- slå

- været

- være

- jf. nedenstående

- benchmark

- Boks

- breakout

- bredt funderet

- Bullish

- bullish divergens

- virksomhed

- men

- knapper

- købe

- by

- kom

- CAN

- Katalysator

- central

- Centralbank

- Formand

- Chart

- Kina

- Chinas

- klar

- clearance

- klik

- Luk

- KOM

- kombination

- Kom

- kommer

- kommerciel

- Råvarer

- konklusion

- betingelse

- gennemført

- Tilslutning

- træk

- Konsensus

- kontakt

- indhold

- fortsættelse

- fortsatte

- kontrakt

- kontrast

- koblede

- kurser

- CSI

- CSI 300

- Klip

- cyklisk

- data

- december

- er faldet

- deflationær

- Trods

- direktører

- Divergens

- Dollar

- bløde tone

- ned

- downside

- i løbet af

- Økonomisk

- økonomiske indikatorer

- Elliott

- smergel

- emerging markets

- ende

- forstørre

- nok

- virksomheder

- Miljø

- Ether (ETH)

- udveksling

- børsnoteret

- Eksklusive

- Udvid

- forventninger

- erfaring

- ekspert

- eksport

- faktorer

- mislykkedes

- langt

- Fed

- Fed-stol

- Fed formand Powell

- tilbagemeldinger

- Fig

- finansielle

- Finde

- flow

- FOMC

- Til

- udenlandsk

- fremmed valuta

- forex

- Videresend

- fundet

- fire

- fra

- Frugter

- fond

- fundamental

- yderligere

- Futures

- vundet

- gevinster

- Generelt

- Global

- globale markeder

- vejledning

- hånd

- Hænge

- Hang Seng

- Hård Ost

- Have

- øget

- Hit

- Hong

- Hong Kong

- hover

- HTTPS

- if

- umiddelbar

- impulsiv

- in

- Inc.

- indeks

- angiver

- Indikator

- Indikatorer

- Indeks

- oplysninger

- infusion

- intensiveret

- interesse

- Renter

- Mellem

- ind

- investering

- spørgsmål

- IT

- ITS

- Jan

- januar

- lige

- Kelvin

- Nøgle

- Kong

- Efternavn

- Sent

- seneste

- føre

- førende

- mindst

- Linse

- Niveau

- niveauer

- ligesom

- Sandsynlig

- Likviditet

- tab

- Lav

- lavere

- Makro

- større

- lave

- Produktion

- Marked

- markedsudsigter

- markedsundersøgelse

- MarketPulse

- Markeder

- max-bredde

- Kan..

- medium

- tilstand

- momentum

- Monetære

- Pengepolitik

- måned

- mere

- bevæge sig

- flytning

- glidende gennemsnit

- glidende gennemsnit

- MSCI

- nødvendigvis

- nyheder

- næste

- ingen

- talrige

- observationer

- observeret

- oktober

- of

- officerer

- on

- kun

- Udtalelser

- or

- ordrer

- Andet

- vores

- ud

- Outlook

- i løbet af

- deltagere

- lidenskabelige

- forbi

- perspektiver

- faser

- fænomenal

- foto

- Pivot

- afgørende

- plato

- Platon Data Intelligence

- PlatoData

- Leg

- Vær venlig

- pmi

- punkter

- politik

- positionering

- positiv

- Indlæg

- potentiale

- Powell

- tryk

- tidligere

- pris

- Priser

- Forud

- produceret

- leverer

- proxy

- formål

- stævner

- priser

- forholdet

- høste

- rebound

- resumé

- nylige

- registreres

- forblevet

- fornyet

- indberette

- krav

- forskning

- Reserve

- Modstand

- detail

- Tilbageførsel

- vende

- Risiko

- rundt

- Rout

- RSI

- rss

- salg

- sektor

- Værdipapirer

- se

- synes

- set

- sælger

- senior

- stemningen

- Sequence

- tjeneste

- Tjenester

- flere

- deling

- Kort

- kort sigt

- lignende

- siden

- Singapore

- websted

- So

- indtil nu

- løsninger

- Kilde

- speciale

- påbegyndt

- Stadig

- bestand

- aktiemarkedet

- Aktiemarkeder

- Strateg

- strukturel

- datterselskaber

- sådan

- Understøtter

- Swing

- tech

- Teknisk

- Teknisk analyse

- ti

- semester

- prøve

- at

- Fed

- denne

- selvom?

- tusinder

- tid

- til

- nutidens

- TONE

- Traders

- Trading

- TradingView

- Kurser

- statskassen

- Treasury afkast

- Trend

- udløse

- udløst

- under

- enestående

- indtil

- upside

- us

- Amerikansk dollar

- os fodret

- US Treasury

- Amerikanske statsafkast

- ved brug af

- v1

- via

- Besøg

- vs

- Wave

- svagere

- Svaghed

- uge

- GODT

- hvornår

- som

- vindende

- med

- Wong

- ville

- skrivning

- år

- i går

- udbytter

- dig

- Yuan

- zephyrnet

- zone