এই বিশ্লেষণে, আমরা প্রথাগত এবং ডিজিটাল ব্যাঙ্কিংয়ের মধ্যে বৈপরীত্য, ব্যবহারকারীর অভিজ্ঞতা, বৃদ্ধির ধরণ এবং ডিজিটাল ব্যাঙ্কগুলিকে আলাদা করে এমন উদ্ভাবনগুলি তুলে ধরব। উপরন্তু, আমরা অন্বেষণ করব যে ডিজিটাল ব্যাঙ্কের উত্থান সত্যিকার অর্থেই ঐতিহ্যবাহী ব্যাঙ্কিং প্রতিষ্ঠানগুলির দীর্ঘায়ুর জন্য একটি উল্লেখযোগ্য হুমকি হয়ে দাঁড়ায়।

ডিজিটাল ব্যাংক কি?

অর্থের বিশাল পরিসরে, ডিজিটাল ব্যাঙ্কগুলি প্রথাগত ব্যাঙ্কিংয়ের সীমাবদ্ধতার আধুনিক সমাধান হিসাবে আবির্ভূত হয়েছে। শুধুমাত্র অনলাইনে বা মোবাইল অ্যাপের মাধ্যমে পরিচালনা করা এই ব্যাঙ্কগুলির শারীরিক শাখার অভাব রয়েছে যা অনেকেই অভ্যস্ত৷ পরিবর্তে, তারা তাদের ব্যবহারকারীদের নখদর্পণে স্ট্যান্ডার্ড কারেন্ট অ্যাকাউন্ট থেকে শুরু করে জটিল আর্থিক সরঞ্জাম পর্যন্ত বিভিন্ন আর্থিক পরিষেবা অফার করার জন্য প্রযুক্তির শক্তিকে কাজে লাগায়। যুক্তরাজ্যের বিশিষ্ট ডিজিটাল-শুধু ব্যাঙ্কগুলির উদাহরণগুলির মধ্যে রয়েছে মনজো, স্টারলিং ব্যাঙ্ক, রেভলুট এবং চেজ। এই ব্যাঙ্কগুলি দ্রুত জনপ্রিয়তা অর্জন করেছে, তাদের ঐতিহ্যবাহী প্রতিযোগীদের প্রতিযোগিতামূলক বিকল্প প্রদান করে। ডিজিটাল এবং ঐতিহ্যবাহী ব্যাঙ্কগুলির মধ্যে প্রাথমিক পার্থক্যগুলি কেবল তাদের শারীরিক উপস্থিতিতে (বা এর অভাব) নয় বরং তাদের কর্মক্ষম পদ্ধতিতেও রয়েছে:

- খরচ দক্ষতা: ইট-এবং-মর্টার শাখা এবং বৃহত্তর কর্মীদের সংখ্যা বজায় রাখার ওভারহেড ছাড়াই, ডিজিটাল ব্যাঙ্কগুলি প্রায়ই কম ফি এবং ভাল সুদের হারের মাধ্যমে গ্রাহকদের কাছে সঞ্চয় করে।

- গতি এবং অ্যাক্সেসযোগ্যতা: ডিজিটাল ব্যাঙ্কগুলির অনলাইন প্রকৃতি 24/7 অ্যাক্সেস, রিয়েল-টাইম আপডেট এবং দ্রুত লেনদেন প্রক্রিয়াগুলির জন্য অনুমতি দেয়।

- উদ্ভাবনী বৈশিষ্ট্য: অনেক ডিজিটাল ব্যাঙ্ক উদ্ভাবনে নেতৃত্ব দেয়, বাজেট, সঞ্চয় এবং এমনকি বিনিয়োগের জন্য সরঞ্জাম সরবরাহ করে, প্রায়শই তাদের প্ল্যাটফর্মে সরাসরি একত্রিত হয়।

- রেগুলেটরি ফ্রেমওয়ার্ক: ডিজিটাল এবং প্রথাগত উভয় ব্যাংকই আর্থিক বিধিবিধানের অধীন, কিন্তু ডিজিটাল ব্যাংকগুলি অনন্য চ্যালেঞ্জের সম্মুখীন। উদাহরণস্বরূপ, যুক্তরাজ্যের ফিনান্সিয়াল কন্ডাক্ট অথরিটি (এফসিএ) ডিজিটাল ব্যাঙ্কগুলির জন্য নির্দিষ্ট প্রবিধান তৈরি করেছে, সাইবার সিকিউরিটি, ডেটা সুরক্ষা এবং অনলাইন লেনদেন পরিচালনার মতো দিকগুলিতে ফোকাস করে৷ প্রথাগত ব্যাঙ্কগুলির তুলনায় এই নিয়মগুলি প্রায়শই আরও কঠোর বা প্রকৃতিতে ভিন্ন, যা ডিজিটাল ব্যাঙ্কিংয়ের অনন্য ঝুঁকি এবং অপারেশনাল মডেলগুলিকে প্রতিফলিত করে।

যাইহোক, এটা মনে রাখা অপরিহার্য যে ব্যাঙ্কিং-এর প্রাণকেন্দ্র—নিরাপদ তহবিল, লেনদেন সহজতর করা এবং আর্থিক পরিষেবা প্রদান—ডিজিটাল এবং প্রথাগত উভয় প্ল্যাটফর্মেই সামঞ্জস্যপূর্ণ থাকে।

ডিজিটাল ব্যাংকের জনপ্রিয়তা ও বৃদ্ধি

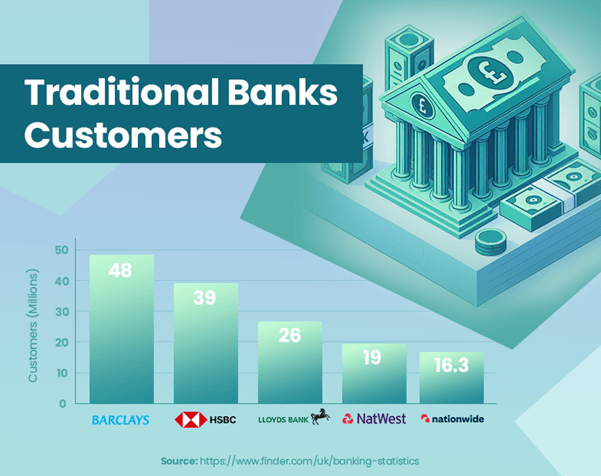

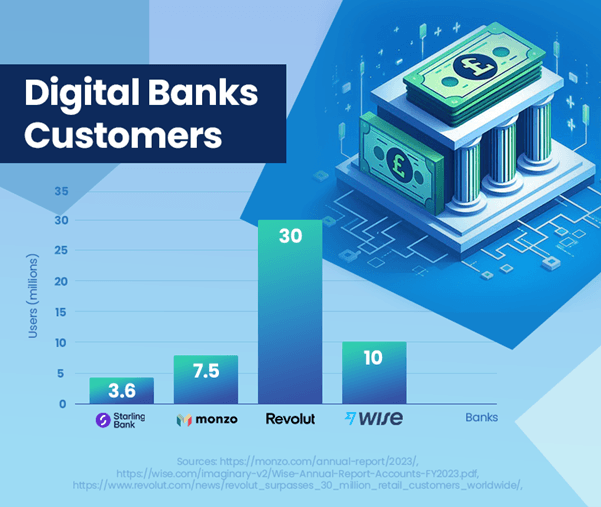

যুক্তরাজ্যে ডিজিটাল ব্যাঙ্কের উত্থান ভোক্তা ব্যাঙ্কিং পছন্দগুলির একটি উল্লেখযোগ্য পরিবর্তনকে নির্দেশ করে৷ এই ব্যাঙ্কগুলি ব্যবহারকারীর সংখ্যা এবং বাজারে উপস্থিতিতে চিত্তাকর্ষক বৃদ্ধি দেখিয়েছে। Monzo 7.5 মিলিয়ন ব্যবহারকারীর রিপোর্ট করেছে[1], এবং স্টারলিং ব্যাংকের ইউকে ব্যবহারকারীর সংখ্যা 3.6 মিলিয়নে পৌঁছেছে[2], তাদের ক্রমবর্ধমান জনপ্রিয়তা প্রদর্শন. বিপরীতে, এইচএসবিসি, একটি প্রধান ঐতিহ্যবাহী ব্যাংক, 39 মিলিয়ন গ্রাহকদের নিয়ে গর্ব করে[3], প্রতিষ্ঠিত এবং উদীয়মান ব্যাঙ্কিং মডেলগুলির মধ্যে স্কেল পার্থক্য হাইলাইট করে৷

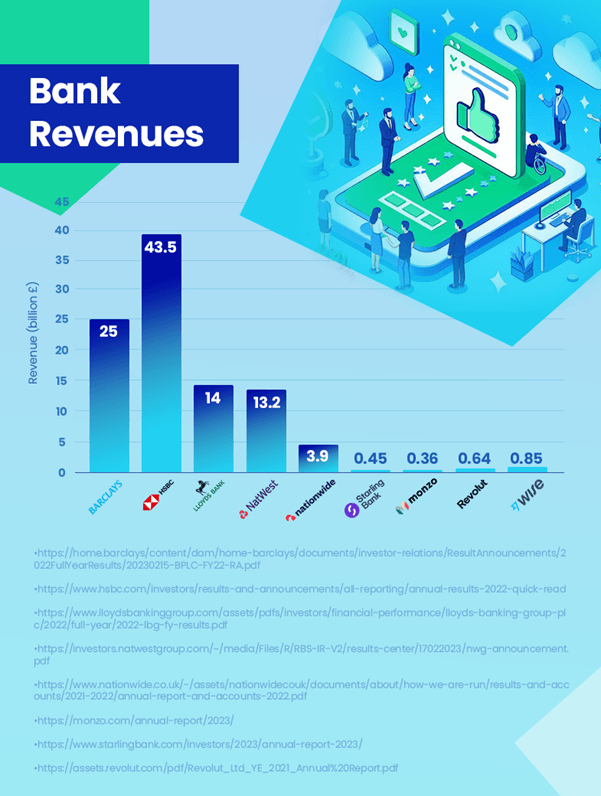

রাজস্বের ক্ষেত্রে, ঐতিহ্যবাহী ব্যাঙ্কগুলি এখনও একটি উল্লেখযোগ্য ব্যবধানে নেতৃত্ব দেয়। HSBC, উদাহরণস্বরূপ, £43.5 বিলিয়ন আয় রেকর্ড করেছে[4]. তুলনায়, সবচেয়ে লাভজনক ডিজিটাল ব্যাংক, ওয়াইজ, 0.85 বিলিয়ন পাউন্ড জেনারেট করেছে[5] রাজস্ব পিছনে রয়েছে £0.64 বিলিয়ন সহ Revolut[6] এবং স্টারলিং পাউন্ড 0.45 বিলিয়ন[2]. এটা মনে রাখা গুরুত্বপূর্ণ যে Revolut এর পরিসংখ্যান 2021 সালের, এবং এর আয় এখন বেশি হতে পারে। যদিও ডিজিটাল ব্যাংকগুলো বাড়ছে, তবুও রাজস্ব উৎপাদনের দিক থেকে তারা ঐতিহ্যবাহী ব্যাংকগুলোর চেয়ে অনেক পিছিয়ে।

ডিজিটাল ব্যাঙ্কগুলির চিত্তাকর্ষক বৃদ্ধির গতিপথ সত্ত্বেও, তাদের বর্তমান বাজার শেয়ার ঐতিহ্যবাহী ব্যাঙ্কগুলির আধিপত্যের জন্য কোনও উল্লেখযোগ্য হুমকি সৃষ্টি করে না। একটি মূল বিবেচনা হল যে অনেক গ্রাহক তাদের প্রাথমিক অ্যাকাউন্ট হিসাবে ডিজিটাল ব্যাঙ্ক ব্যবহার করছেন না। ডিজিটাল ব্যাঙ্কগুলির দ্বারা প্রদত্ত পরিষেবাগুলি অন্বেষণ করার পাশাপাশি বৃহত্তর ঐতিহ্যবাহী ব্যাঙ্কগুলিতে অ্যাকাউন্টগুলি বজায় রাখা মানুষের পক্ষে সাধারণ৷ এই দ্বৈত-ব্যাংকিং পদ্ধতির পরামর্শ দেয় যে ঐতিহ্যগত প্রতিষ্ঠানের উপর ডিজিটাল ব্যাঙ্কগুলির প্রভাব এই পর্যায়ে সম্পূর্ণ প্রতিযোগিতার চেয়ে বেশি পরিপূরক।

যাইহোক, ক্রমাগত ব্যবহারকারী বৃদ্ধি এবং বাজারে অনুপ্রবেশের প্রত্যাশা সহ ডিজিটাল ব্যাঙ্কগুলির জন্য ভবিষ্যত গতিপথ ইতিবাচক। এই প্রবণতাটি প্রথাগত ব্যাঙ্কগুলিকে আরও উদ্ভাবন এবং মানিয়ে নিতে উদ্বুদ্ধ করতে পারে, বিশেষ করে ডিজিটাল ব্যবহারকারীর অভিজ্ঞতা এবং আর্থিক প্রযুক্তির ক্ষেত্রে।

এই তথ্যটি হাইলাইট করে যে ডিজিটাল ব্যাঙ্কগুলি যখন উল্লেখযোগ্য অগ্রগতি করছে, তারা বর্তমানে প্রথাগত ব্যাঙ্কিং মডেলের একটি প্রত্যক্ষ প্রতিস্থাপনের পরিবর্তে একটি পরিপূরক হিসাবে আরও বেশি কাজ করে।

ডিজিটাল এবং ঐতিহ্যবাহী ব্যাংকের জন্য রাজস্ব কিভাবে তুলনা করে?

ডিজিটাল এবং ঐতিহ্যবাহী ব্যাঙ্কগুলির মধ্যে রাজস্বের তুলনা বর্তমান ব্যাঙ্কিং ল্যান্ডস্কেপ সম্পর্কে মূল্যবান অন্তর্দৃষ্টি প্রদান করে। এইচএসবিসি-র মতো ঐতিহ্যবাহী ব্যাঙ্কগুলি রাজস্ব উৎপাদনে তাদের নেতৃত্ব বজায় রেখেছে, 43.5 সালে HSBC £2023 বিলিয়ন রিপোর্ট করেছে। তাদের পরিষেবার বিস্তৃত পরিসর, বৃহত্তর গ্রাহক বেস এবং আন্তর্জাতিক উপস্থিতি এতে উল্লেখযোগ্যভাবে অবদান রাখে।

ডিজিটাল ব্যাঙ্কগুলি, ব্যবহারকারী বেসে দ্রুত ক্রমবর্ধমান হলেও, এখনও তুলনামূলকভাবে সামান্য আয়ের রিপোর্ট করে৷ ওয়াইজ, সবচেয়ে লাভজনক ডিজিটাল ব্যাঙ্ক, £0.85 বিলিয়ন রাজস্বের রিপোর্ট করেছে, যা নির্দেশ করে যে ডিজিটাল ব্যাঙ্কগুলি স্থিরভাবে তাদের মার্কেট শেয়ার তৈরি করছে৷

ডিজিটাল ব্যাঙ্কগুলির বৃদ্ধির গতিপথ ব্যবহারকারী-বান্ধব প্ল্যাটফর্ম এবং উদ্ভাবনী পরিষেবাগুলিতে ফোকাস করে, ভবিষ্যতের বৃদ্ধির জন্য তাদের ভাল অবস্থানে রাখে। তাদের কম পরিচালন ব্যয় এবং প্রযুক্তিগত অগ্রগতি এই বৃদ্ধির গতিপথের মূল চালক।

ডিজিটাল ব্যাঙ্কগুলির উত্থানের প্রতিক্রিয়া হিসাবে, ঐতিহ্যবাহী ব্যাঙ্কগুলি তাদের ডিজিটাল অফারগুলিকে প্রসারিত করতে বিকশিত হচ্ছে। একটি উল্লেখযোগ্য উদাহরণ হল 2021 সালে যুক্তরাজ্যে JPMorgan চেজের চেজ চালু করা, একটি ডিজিটাল ব্যাঙ্ক যার লক্ষ্য ডিজিটাল-প্রথম ব্যাঙ্কিং সমাধানগুলির জন্য ক্রমবর্ধমান বাজার দখল করা। এই উদ্যোগটি প্রদর্শন করে যে কীভাবে ঐতিহ্যবাহী ব্যাঙ্কগুলি প্রতিযোগিতামূলক থাকার জন্য এবং ডিজিটাল যুগে গ্রাহকদের পছন্দের পরিবর্তনগুলি পূরণ করতে অভিযোজিত হচ্ছে।

সামগ্রিকভাবে, যদিও ঐতিহ্যবাহী ব্যাঙ্কগুলির বর্তমানে রাজস্বের ক্ষেত্রে উল্লেখযোগ্য নেতৃত্ব রয়েছে, বাজারে ডিজিটাল ব্যাঙ্কগুলির ক্রমবর্ধমান উপস্থিতি এবং প্রভাব শিল্প-ব্যাপী পরিবর্তনগুলিকে চালিত করছে৷ ডিজিটাল ব্যাঙ্কগুলি ক্রমাগত প্রসারিত এবং ঐতিহ্যবাহী ব্যাঙ্কগুলি মানিয়ে নেওয়ার ফলে ভবিষ্যতের ব্যাঙ্কিং ল্যান্ডস্কেপ একটি সংকীর্ণ আয়ের ব্যবধান দেখতে পারে৷

ব্যবহারকারীর সন্তুষ্টি: ডিজিটাল বনাম ঐতিহ্যবাহী ব্যাংক

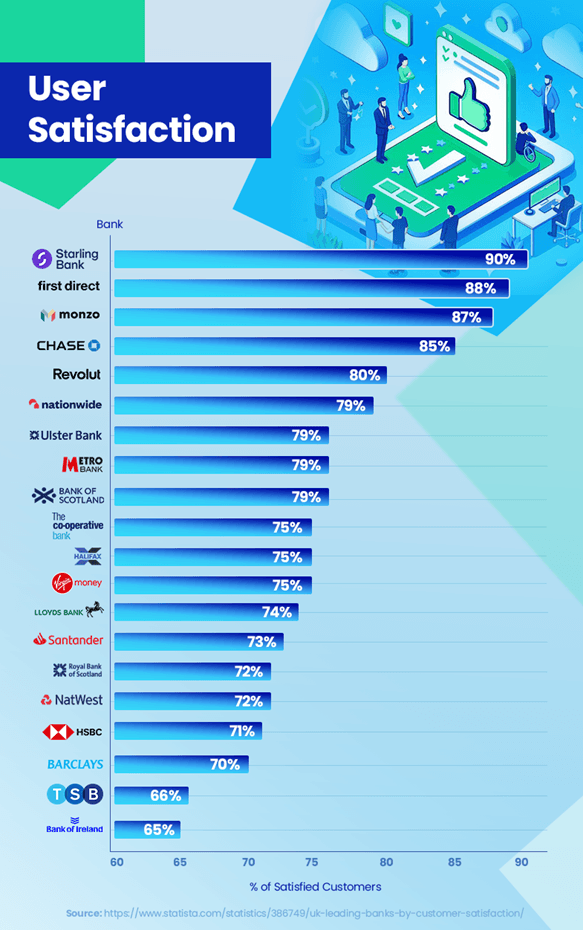

ব্যাঙ্কিংয়ের প্রতিযোগিতামূলক ল্যান্ডস্কেপে, গ্রাহক সন্তুষ্টি একটি মূল পার্থক্যকারী। সাম্প্রতিক প্রবণতা এবং তথ্যগুলি এই বিষয়ে ডিজিটাল এবং ঐতিহ্যবাহী ব্যাঙ্কগুলি কীভাবে ভাড়া নেয় সে সম্পর্কে আকর্ষণীয় অন্তর্দৃষ্টি প্রকাশ করে৷ ডিজিটাল ব্যাঙ্কগুলি উচ্চ গ্রাহক সন্তুষ্টি রেটিং অর্জন করেছে। স্টারলিং ব্যাংক একটি চিত্তাকর্ষক 90% সন্তুষ্টির হারের সাথে এগিয়ে রয়েছে, মনজো ব্যাংক 87% এবং চেজ 85%-এ অনুসরণ করেছে[7]. এই উচ্চ স্কোরগুলি ব্যবহারকারীর অভিজ্ঞতা, রিয়েল-টাইম লেনদেন বিজ্ঞপ্তির মতো উদ্ভাবনী বৈশিষ্ট্য এবং তাদের গ্রাহক বেসের সাথে ভালভাবে অনুরণিত ব্যক্তিগত বাজেটিং সরঞ্জামগুলির উপর তাদের ফোকাস প্রতিফলিত করে।

বিপরীতে, ঐতিহ্যগত ব্যাঙ্কগুলি এই সন্তুষ্টির স্তরগুলির সাথে তাল মিলিয়ে চলতে চ্যালেঞ্জের সম্মুখীন হয়েছে। উদাহরণস্বরূপ, HSBC এবং বার্কলেস ব্যাঙ্কের সন্তুষ্টির হার যথাক্রমে 71% এবং 70%[7]. যদিও তারা একটি শক্তিশালী গ্রাহক ভিত্তি বজায় রাখে, গ্রাহক পরিষেবার জন্য দীর্ঘ সময় অপেক্ষার সময় এবং প্রযুক্তিগত অগ্রগতিতে কম চটপটে প্রতিক্রিয়ার মতো সমস্যাগুলি কিছু গ্রাহকদের জন্য বিতর্কের বিষয়।

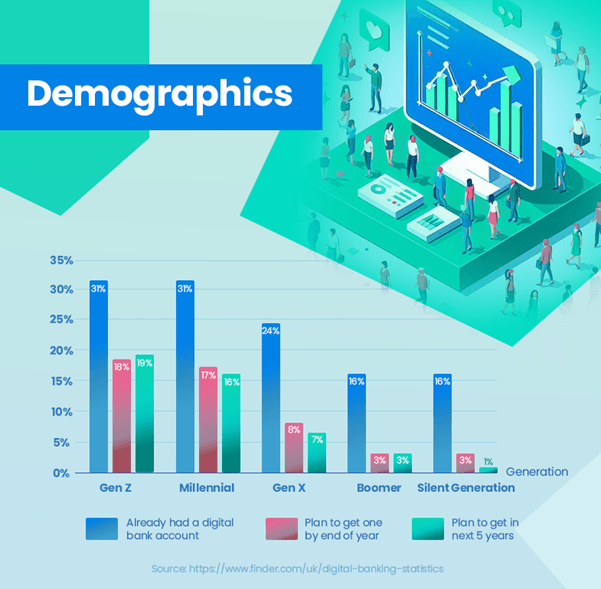

ডিজিটাল ব্যাঙ্কিং গ্রহণ বিভিন্ন বয়সের মধ্যে একটি স্বতন্ত্র প্রবণতা দেখায়। তরুণ প্রজন্মের একটি উল্লেখযোগ্য অনুপাত ইতিমধ্যেই ডিজিটাল ব্যাঙ্কগুলিকে গ্রহণ করেছে – 31% Gen Z এবং Millennials এর ইতিমধ্যেই ডিজিটাল ব্যাঙ্ক অ্যাকাউন্ট রয়েছে, যা প্রযুক্তি-চালিত ব্যাঙ্কিং সমাধানগুলির জন্য তাদের পছন্দকে প্রতিফলিত করে৷ এটি পুরানো প্রজন্মের সাথে সম্পূর্ণ বিপরীত, যেখানে দত্তক গ্রহণের হার উল্লেখযোগ্যভাবে কম - Gen X এর জন্য মাত্র 24%, বুমারদের জন্য 16% এবং সাইলেন্ট জেনারেশনের জন্য 13%[8]. এই তথ্যটি স্পষ্টভাবে তরুণ ব্যবহারকারীদের মধ্যে ডিজিটাল ব্যাঙ্কিংয়ের প্রতি জোরালো প্রবণতাকে তুলে ধরে, যখন পুরানো প্রজন্ম এখনও প্রথাগত ব্যাঙ্কগুলির দিকে ঝুঁকছে।

যাইহোক, ঐতিহ্যগত ব্যাঙ্কগুলি এই পরিস্থিতিতে স্থির নয়। অনেকেই অনলাইন ব্যাঙ্কিং অভিজ্ঞতা বাড়াতে ডিজিটাল ট্রান্সফরমেশনে প্রচুর বিনিয়োগ করছেন, সন্তুষ্টির ব্যবধান পূরণ করার লক্ষ্যে।

আস্থা এবং নিরাপত্তা ব্যাঙ্কিংয়ে সর্বোপরি। ডিজিটাল ব্যাঙ্কগুলিকে ক্রমাগত তাদের নির্ভরযোগ্যতা এবং সুরক্ষা প্রমাণ করতে হবে, যখন ঐতিহ্যবাহী ব্যাঙ্কগুলিকে তারা কয়েক দশক ধরে তৈরি করা বিশ্বাসের সাথে আপস না করেই উদ্ভাবন করতে হবে।

সামগ্রিকভাবে, যদিও ডিজিটাল ব্যাঙ্কগুলি বর্তমানে গ্রাহক সন্তুষ্টিতে নেতৃত্ব দিচ্ছে, ঐতিহ্যবাহী ব্যাঙ্কগুলির ক্রমবর্ধমান প্রচেষ্টাগুলি বোর্ড জুড়ে গ্রাহকদের অভিজ্ঞতার উন্নতির উপর মনোযোগ কেন্দ্রীভূত একটি প্রতিযোগিতামূলক ল্যান্ডস্কেপ প্রস্তাব করে।

উচ্চতর সন্তুষ্টির জন্য সম্ভাব্য ব্যাখ্যা

প্রথাগত ব্যাঙ্কগুলির তুলনায় ডিজিটাল ব্যাঙ্কগুলি উচ্চতর গ্রাহক সন্তুষ্টির হার অর্জনের জন্য বিভিন্ন কারণকে দায়ী করা যেতে পারে। ডিজিটাল ব্যাঙ্কগুলি গ্রাহকদের অভিজ্ঞতার উপর নিবিড়ভাবে ফোকাস করে। তাদের প্ল্যাটফর্মগুলি, প্রায়শই উদ্ভাবনী প্রযুক্তি দ্বারা চালিত, ব্যবহারকারী-বান্ধব এবং স্বজ্ঞাত হতে ডিজাইন করা হয়েছে। গ্রাহক যাত্রার উপর এই ফোকাস উচ্চতর সন্তুষ্টি হারে অনুবাদ করে।

ডিজিটাল ব্যাঙ্কগুলি সাধারণত নতুন প্রযুক্তি গ্রহণ করতে আরও চটপটে এবং দ্রুত হয়। রিয়েল-টাইম নোটিফিকেশন, বাজেটিং টুলস, এবং মোবাইল অ্যাপে সরাসরি অ্যাকাউন্ট পরিচালনার মতো বৈশিষ্ট্যগুলি ডিজিটালভাবে জ্ঞানী গ্রাহকদের চাহিদা পূরণ করে।

ব্যক্তিগতকরণ ডিজিটাল ব্যাঙ্কগুলির আরেকটি শক্তিশালী স্যুট। তারা গ্রাহকের চাহিদা এবং পছন্দগুলি বোঝার জন্য ডেটা অ্যানালিটিক্স ব্যবহার করে, যাতে তারা তাদের পরিষেবাগুলিকে আরও কার্যকরভাবে তৈরি করতে দেয়। ডিজিটাল-প্রথম হওয়ার কারণে, এই ব্যাঙ্কগুলি গ্রাহকদের প্রতিক্রিয়ার ভিত্তিতে তাদের পরিষেবাগুলি দ্রুত পুনরাবৃত্তি করতে এবং উন্নত করতে পারে। এই প্রতিক্রিয়াশীলতা নিশ্চিত করে যে তারা ক্রমাগত পরিবর্তিত গ্রাহকের প্রত্যাশা পূরণ করতে বিকশিত হচ্ছে।

যেকোন সময় যে কোন জায়গা থেকে আর্থিক ব্যবস্থাপনার সুবিধা একটি উল্লেখযোগ্য ড্র। ডিজিটাল ব্যাঙ্কগুলি অনলাইন লেনদেন পছন্দ করে এমন আধুনিক গ্রাহকদের জীবনধারার সাথে সামঞ্জস্য রেখে শারীরিক শাখা পরিদর্শনের প্রয়োজনীয়তা দূর করে।

এই বিষয়গুলো সম্মিলিতভাবে ডিজিটাল ব্যাংক গ্রাহকদের মধ্যে উচ্চতর সন্তুষ্টির হারে অবদান রাখে। যেহেতু ডিজিটাল ব্যাঙ্কগুলি তাদের পরিষেবাগুলি উদ্ভাবন এবং উপযোগী করে চলেছে, তারা ঐতিহ্যবাহী ব্যাঙ্কগুলির তুলনায় এই সন্তুষ্টি সুবিধা বজায় রাখতে বা বাড়াতে পারে।

ডিজিটাল ব্যাংকের কোন বৈশিষ্ট্য ব্যবহারকারীদের আকর্ষণ করে?

ডিজিটাল ব্যাঙ্কগুলির ক্রমবর্ধমান জনপ্রিয়তা মূলত তাদের স্বতন্ত্র বৈশিষ্ট্যগুলির জন্য দায়ী করা যেতে পারে, যা আধুনিক ভোক্তাদের চাহিদা এবং পছন্দগুলির সাথে ভালভাবে সারিবদ্ধ। ডিজিটাল ব্যাঙ্কগুলি দ্বারা অফার করা ব্যবহারকারী-বান্ধব ইন্টারফেস এবং নিরবচ্ছিন্ন ব্যাঙ্কিং অভিজ্ঞতা, প্রায়শই মোবাইল অ্যাপের মাধ্যমে, বিশেষ করে প্রযুক্তি-বুদ্ধিমান প্রজন্মের জন্য যারা তাদের লেনদেনে দক্ষতা এবং সরলতাকে গুরুত্ব দেয়।

মনজো এবং স্টারলিং ব্যাঙ্কের মতো প্ল্যাটফর্মগুলিতে অন্তর্নির্মিত বাজেটিং সরঞ্জামগুলি ব্যবহারকারীদের ব্যয় ট্র্যাক করার, আর্থিক লক্ষ্য নির্ধারণ এবং আরও কার্যকরভাবে তাদের অর্থ পরিচালনা করার ক্ষমতা প্রদান করে। এটি বিশেষত তরুণ ব্যবহারকারীদের সাথে অনুরণিত হয় যারা তাদের আর্থিক সাক্ষরতা এবং নিয়ন্ত্রণ বাড়াতে প্রযুক্তি ব্যবহার করতে আগ্রহী।

অনায়াস সাইন আপ প্রক্রিয়া ডিজিটাল ব্যাঙ্কের আরেকটি হাইলাইট। ব্যবহারকারীরা কোনো শাখায় যাওয়ার প্রয়োজন ছাড়াই মিনিটের মধ্যে একটি অ্যাকাউন্ট সেট আপ করতে পারেন, যা প্রচলিত ব্যাঙ্কগুলির প্রায়শই দীর্ঘ প্রক্রিয়ার সম্পূর্ণ বিপরীত।

ডিজিটাল ব্যাঙ্কগুলি সেই জায়গাগুলির শূন্যতা পূরণ করে যেখানে ঐতিহ্যবাহী ব্যাঙ্কের শাখাগুলি বন্ধ হয়ে গেছে। তারা অত্যাবশ্যকীয় ব্যাঙ্কিং পরিষেবাগুলি অফার করে, নিশ্চিত করে যে এই এলাকার লোকেরা আর্থিকভাবে বঞ্চিত না হয়।

স্টারলিং-এর মতো ব্যাঙ্কগুলি সহজে আন্তর্জাতিক অর্থপ্রদান এবং মুদ্রা বিনিময়ের অনুমতি দেয়, প্রায়শই প্রচলিত ব্যাঙ্কের তুলনায় কম ফি সহ। যারা ঘন ঘন ভ্রমণ করেন বা আন্তর্জাতিক লেনদেনে জড়িত তাদের জন্য এটি বিশেষভাবে উপকারী।

জুয়া খেলার লেনদেন ব্লক করার ক্ষমতা, ভার্চুয়াল কার্ড তৈরি এবং লেনদেনের জন্য রিয়েল-টাইম বিজ্ঞপ্তি প্রদানের মতো উদ্ভাবনী বৈশিষ্ট্যগুলি এমন একটি স্তরের নিয়ন্ত্রণ এবং কাস্টমাইজেশন প্রদান করে যা ঐতিহ্যগত ব্যাঙ্কগুলিতে প্রায়শই নেই।

এই বৈশিষ্ট্যগুলি সম্মিলিতভাবে ডিজিটাল ব্যাঙ্কগুলিকে অত্যন্ত আকর্ষণীয় করে তোলে, বিশেষ করে যারা ডিজিটাল যুগের সাথে সামঞ্জস্যপূর্ণ একটি ব্যাঙ্কিং অভিজ্ঞতা চান তাদের কাছে। ফলস্বরূপ, ডিজিটাল ব্যাঙ্কগুলি কেবল একটি পছন্দ নয় বরং ক্রমবর্ধমান সংখ্যক গ্রাহকের জন্য একটি পছন্দ।

উপসংহার

প্রথাগত ব্যাংকিং প্রতিষ্ঠানকে চ্যালেঞ্জ করে ডিজিটাল ব্যাংকের আবির্ভাবের সাথে ব্যাংকিং সেক্টর একটি গুরুত্বপূর্ণ পরিবর্তনের সাক্ষী হচ্ছে। এই বিবর্তনটি ভোক্তাদের পছন্দ পরিবর্তন, প্রযুক্তিগত অগ্রগতি এবং ডিজিটাল ব্যাঙ্কের উদ্ভাবনী পদ্ধতির দ্বারা চালিত হয়।

যদিও ঐতিহ্যবাহী ব্যাঙ্কগুলি রাজস্ব এবং গ্রাহক ভিত্তির পরিপ্রেক্ষিতে নেতৃত্ব দিয়ে চলেছে, ডিজিটাল ব্যাঙ্কগুলি দ্রুত ভিত্তি লাভ করছে, বিশেষ করে তরুণ প্রজন্মের মধ্যে যারা তাদের ব্যাঙ্কিং অভিজ্ঞতায় ব্যবহার সহজ, উদ্ভাবন এবং ডিজিটাল একীকরণের পক্ষে।

ব্যাংকিংয়ের ভবিষ্যত উভয় জগতের মিশ্রণ বলে মনে হচ্ছে। ঐতিহ্যবাহী ব্যাঙ্কগুলি প্রতিযোগিতামূলক থাকার জন্য ক্রমবর্ধমানভাবে ডিজিটাল কৌশলগুলি গ্রহণ করছে, যখন ডিজিটাল ব্যাঙ্কগুলি তাদের পরিষেবা এবং গ্রাহকের আস্থা প্রসারিত করার চেষ্টা করছে। এই ভারসাম্য আরও বেশি গ্রাহক-কেন্দ্রিক ব্যাঙ্কিং পরিবেশের পরামর্শ দেয়, যেখানে পছন্দ এবং সুবিধা সবচেয়ে গুরুত্বপূর্ণ।

উভয় ধরণের ব্যাঙ্ককেই ভোক্তাদের চাহিদা এবং প্রযুক্তিগত প্রবণতার সাথে খাপ খাইয়ে চলতে হবে। ঐতিহ্যগত ব্যাঙ্কগুলির জন্য, এর অর্থ আরও ডিজিটাল রূপান্তর হতে পারে। ডিজিটাল ব্যাঙ্কগুলির জন্য, তাদের পরিষেবাগুলি প্রসারিত করা এবং নিরাপত্তা এবং বিশ্বস্ততা বাড়ানোর উপর ফোকাস করা যেতে পারে।

প্রতিযোগিতার তীব্রতা বাড়ার সাথে সাথে, এটি সম্ভবত সেক্টর জুড়ে আরও উদ্ভাবন এবং উন্নতিকে উত্সাহিত করবে, গ্রাহকদের আরও ভাল পরিষেবা, আরও পছন্দ এবং উন্নত ব্যাঙ্কিং অভিজ্ঞতা দিয়ে উপকৃত করবে।

উপসংহারে, ব্যাংকিং ল্যান্ডস্কেপ একটি উল্লেখযোগ্য পরিবর্তনের মধ্য দিয়ে যাচ্ছে। ডিজিটাল ব্যাঙ্কগুলির উত্থান অর্থের ক্ষেত্রে একটি নতুন যুগকে চিহ্নিত করে, যেটি গ্রাহকদের দ্বারা কীভাবে ব্যাঙ্কিং পরিষেবাগুলি সরবরাহ করা হয় এবং অভিজ্ঞ হয় তা পুনর্নির্মাণের প্রতিশ্রুতি দেয়৷

তথ্যসূত্র

- এসইও চালিত বিষয়বস্তু এবং পিআর বিতরণ। আজই পরিবর্ধিত পান।

- PlatoData.Network উল্লম্ব জেনারেটিভ Ai. নিজেকে ক্ষমতায়িত করুন। এখানে প্রবেশ করুন.

- প্লেটোএআইস্ট্রিম। Web3 ইন্টেলিজেন্স। জ্ঞান প্রসারিত. এখানে প্রবেশ করুন.

- প্লেটোইএসজি। কার্বন, ক্লিনটেক, শক্তি, পরিবেশ সৌর, বর্জ্য ব্যবস্থাপনা. এখানে প্রবেশ করুন.

- প্লেটো হেলথ। বায়োটেক এবং ক্লিনিক্যাল ট্রায়াল ইন্টেলিজেন্স। এখানে প্রবেশ করুন.

- উত্স: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php

- : আছে

- : হয়

- :না

- :কোথায়

- $ ইউপি

- 1

- 2021

- 2023

- 39

- 7

- 8

- a

- ক্ষমতা

- প্রবেশ

- অভিগম্যতা

- হিসাব

- হিসাব ব্যবস্থাপনা

- অ্যাকাউন্টস

- অর্জনের

- দিয়ে

- খাপ খাওয়ানো

- উপরন্তু

- পোষ্যপুত্র গ্রহণ করা

- দত্তক

- গ্রহণ

- উন্নয়নের

- সুবিধা

- বয়স

- কর্মতত্পর

- উপলক্ষিত

- লক্ষ্য

- শ্রেণীবদ্ধ করা

- প্রান্তিককৃত

- সারিবদ্ধ করা

- সব

- অনুমতি

- অনুমতি

- অনুমতি

- ইতিমধ্যে

- এছাড়াও

- বিকল্প

- যদিও

- মধ্যে

- an

- বিশ্লেষণ

- বৈশ্লেষিক ন্যায়

- এবং

- অন্য

- কোন

- কোথাও

- পৃথক্

- মর্মস্পর্শী

- মনে হচ্ছে,

- অভিগমন

- পন্থা

- অ্যাপস

- রয়েছি

- এলাকার

- AS

- আ

- At

- আকর্ষণ করা

- কর্তৃত্ব

- ভারসাম্য

- ব্যাংক

- ব্যাংক হিসাব

- ব্যাংকিং

- ব্যাংকিং খাত

- ব্যাংক

- বার্কলে

- বার্কলেস ব্যাংক

- ভিত্তি

- ভিত্তি

- BE

- হয়েছে

- পিছনে

- হচ্ছে

- উপকারী

- উপকারী

- উত্তম

- মধ্যে

- বিলিয়ন

- মিশ্রণ

- বাধা

- তক্তা

- boasts

- উভয়

- শাখা

- শাখা

- ব্রিজ

- বাজেট

- নির্মিত

- কিন্তু

- by

- CAN

- ক্যাপচার

- কার্ড

- খাদ্যাদি পরিবেশন করা

- চ্যালেঞ্জ

- চ্যালেঞ্জিং

- পরিবর্তন

- পরিবর্তন

- মৃগয়া

- পছন্দ

- পছন্দ

- পরিষ্কারভাবে

- বন্ধ

- ঘনিষ্ঠভাবে

- সম্মিলিতভাবে

- আসে

- সাধারণ

- তুলনা করা

- তুলনা

- তুলনা

- প্রতিযোগিতা

- প্রতিযোগিতামূলক

- পূরক

- পরিপূরক

- সন্দেহজনক

- উপসংহার

- আচার

- বিবেচনা

- সঙ্গত

- ভোক্তা

- কনজিউমার্স

- অবিরাম

- অবিরত

- অব্যাহত

- একটানা

- বিপরীত হত্তয়া

- বৈপরীত্য

- অবদান

- নিয়ন্ত্রণ

- সুবিধা

- খরচ

- পারা

- প্রতিরূপ

- তৈরি করা হচ্ছে

- মুদ্রা

- বর্তমান

- এখন

- ক্রেতা

- ক্রেতা নির্ভর

- গ্রাহকের প্রত্যাশা

- গ্রাহক অভিজ্ঞতা

- গ্রাহক যাত্রা

- গ্রাহক সন্তুষ্টি

- গ্রাহক সেবা

- গ্রাহকদের

- স্বনির্ধারণ

- সাইবার নিরাপত্তা

- উপাত্ত

- ডেটা বিশ্লেষণ

- তথ্য সুরক্ষা

- কয়েক দশক ধরে

- নিষ্কৃত

- উপত্যকা

- জনসংখ্যার উপাত্ত

- প্রমান

- পরিকল্পিত

- পার্থক্য

- বিভিন্ন

- পার্থক্যকারী

- ডিজিটাল

- প্রযুক্তিনির্ভর যুগ

- ডিজিটাল ব্যাংক

- ডিজিটাল ব্যাংকিং

- ডিজিটাল ট্রান্সফরমেসন

- ডিজিটালরূপে

- সরাসরি

- সরাসরি

- স্বতন্ত্র

- স্বাতন্ত্র্যসূচক

- do

- না

- কর্তৃত্ব

- আঁকা

- চালিত

- ড্রাইভার

- পরিচালনা

- আগ্রহী

- আরাম

- ব্যবহারে সহজ

- সহজ

- কার্যকরীভাবে

- দক্ষতা

- অনায়াস

- প্রচেষ্টা

- বাছা

- আশ্লিষ্ট

- উদিত

- উত্থান

- শিরীষের গুঁড়ো

- চুক্তিবদ্ধ করান

- উন্নত করা

- উন্নত

- বর্ধনশীল

- নিশ্চিত

- নিশ্চিত

- পরিবেশ

- যুগ

- বিশেষত

- অপরিহার্য

- প্রতিষ্ঠিত

- থার (eth)

- এমন কি

- বিবর্তন

- নব্য

- উদাহরণ

- উদাহরণ

- এক্সচেঞ্জ

- বিস্তৃত করা

- বিস্তৃত

- প্রত্যাশা

- অভিজ্ঞতা

- অভিজ্ঞ

- অভিজ্ঞতা

- অন্বেষণ করুণ

- এক্সপ্লোরিং

- ব্যাপক

- মুখ

- মুখোমুখি

- সুবিধা

- কারণের

- এ পর্যন্ত

- এফসিএ

- বৈশিষ্ট্য

- প্রতিক্রিয়া

- ফি

- ব্যক্তিত্ব

- পরিসংখ্যান

- পূরণ করা

- অর্থ

- আর্থিক সংস্থান

- আর্থিক

- আর্থিক আচরণ

- আর্থিক আচরণ কর্তৃপক্ষ

- আর্থিক লক্ষ্য

- আর্থিক সাক্ষরতা

- অর্থনৈতিক সেবা সমূহ

- আর্থিক প্রযুক্তি

- আর্থিকভাবে

- নখদর্পণে

- কেন্দ্রবিন্দু

- দৃষ্টি নিবদ্ধ করা

- গুরুত্ত্ব

- মনোযোগ

- অনুসৃত

- অনুসরণ

- জন্য

- ফ্রেমওয়ার্ক

- ঘনঘন

- থেকে

- 2021 থেকে

- তহবিল

- অধিকতর

- ভবিষ্যৎ

- ভবিষ্যতের বৃদ্ধি

- অর্জন

- হত্তন

- জুয়া

- ফাঁক

- গার্নিং

- জেনারেল

- জেনারেল জে

- উত্পন্ন

- প্রজন্ম

- প্রজন্ম

- গোল

- স্থল

- গ্রুপের

- ক্রমবর্ধমান

- উন্নতি

- হ্যান্ডলিং

- সাজ

- আছে

- হৃদয়

- প্রচন্ডভাবে

- উচ্চ

- ঊর্ধ্বতন

- লক্ষণীয় করা

- হাইলাইট

- হাইলাইট

- অত্যন্ত

- কিভাবে

- এইচএসবিসি

- HTTPS দ্বারা

- প্রকাশ

- প্রভাব

- গুরুত্বপূর্ণ

- চিত্তাকর্ষক

- চিত্তাকর্ষক বৃদ্ধি

- উন্নত করা

- উন্নতি

- উন্নতি

- in

- অন্তর্ভুক্ত করা

- বৃদ্ধি

- ক্রমবর্ধমান

- ক্রমবর্ধমানভাবে

- ইঙ্গিত

- প্রভাব

- ইনিশিয়েটিভ

- পরিবর্তন করা

- ইনোভেশন

- প্রবর্তিত

- উদ্ভাবনী

- উদ্ভাবনী প্রযুক্তি

- অর্ন্তদৃষ্টি

- উদাহরণ

- পরিবর্তে

- প্রতিষ্ঠান

- সংহত

- ইন্টিগ্রেশন

- তীব্র

- স্বার্থ

- সুদের হার

- মজাদার

- ইন্টারফেস

- আন্তর্জাতিক

- আন্তর্জাতিক পেমেন্ট

- মধ্যে

- জটিল

- স্বজ্ঞাত

- বিনিয়োগ

- বিনিয়োগ

- সমস্যা

- IT

- এর

- যাত্রা

- জে পি মরগ্যান

- মাত্র

- উত্সাহী

- পালন

- চাবি

- রং

- ভূদৃশ্য

- বড়

- মূলত

- বৃহত্তর

- শুরু করা

- নেতৃত্ব

- বিশালাকার

- বাম

- কম

- উচ্চতা

- মাত্রা

- লেভারেজ

- মিথ্যা

- জীবনধারা

- মত

- সম্ভবত

- সীমাবদ্ধতা

- সাক্ষরতা

- আর

- দীর্ঘায়ু

- নিম্ন

- বজায় রাখা

- বজায় রাখার

- মুখ্য

- করা

- মেকিং

- পরিচালনা করা

- ব্যবস্থাপনা

- পরিচালক

- অনেক

- মার্জিন

- বাজার

- মার্কেট শেয়ার

- মে..

- গড়

- সম্মেলন

- হতে পারে

- Millennials

- মিলিয়ন

- মিনিট

- মোবাইল

- মোবাইল অ্যাপস

- মডেল

- মডেল

- আধুনিক

- বিনয়ী

- Monzo

- অধিক

- সেতু

- প্রকৃতি

- প্রয়োজন

- চাহিদা

- নতুন

- নতুন প্রযুক্তি

- না

- স্মরণীয়

- লক্ষণীয়ভাবে

- বিঃদ্রঃ

- বিজ্ঞপ্তি

- এখন

- সংখ্যা

- সংখ্যার

- of

- অর্পণ

- প্রদত্ত

- নৈবেদ্য

- অর্ঘ

- প্রায়ই

- পুরোনো

- on

- ONE

- অনলাইন

- অনলাইন ব্যাংকিং

- কেবল

- অপারেটিং

- কর্মক্ষম

- or

- বাইরে

- সরাসরি

- শেষ

- গতি

- প্রধানতম

- বিশেষত

- পাস

- নিদর্শন

- পেমেন্ট

- অনুপ্রবেশ

- সম্প্রদায়

- ব্যক্তিগতকৃত

- শারীরিক

- কেঁদ্রগত

- প্ল্যাটফর্ম

- Plato

- প্লেটো ডেটা ইন্টেলিজেন্স

- প্লেটোডাটা

- পয়েন্ট

- জনপ্রিয়তা

- ভঙ্গি

- পজিশনিং

- ধনাত্মক

- ক্ষমতা

- পছন্দ করা

- পছন্দগুলি

- উপস্থিতি

- প্রাথমিক

- পদ্ধতি

- প্রক্রিয়া

- প্রসেস

- লাভজনক

- বিশিষ্ট

- প্রতিশ্রুতি

- অনুপাত

- রক্ষা

- প্রমাণ করা

- প্রদান

- উপলব্ধ

- প্রদানের

- দ্রুততর

- পরিসর

- দ্রুত

- হার

- হার

- বরং

- সৈনিকগণ

- পৌঁছেছে

- প্রকৃত সময়

- রাজত্ব

- রাজ্য

- সাম্প্রতিক

- নথিভুক্ত

- প্রতিফলিত করা

- অনুধ্যায়ী

- চেহারা

- আইন

- বিশ্বাসযোগ্যতা

- থাকা

- প্রতিস্থাপন

- রিপোর্ট

- রিপোর্ট

- প্রতিবেদন

- পুনর্নির্মাণ

- অনুরণন

- অনুরণিত হয়

- প্রতিক্রিয়া

- প্রতিক্রিয়া

- ফল

- প্রকাশ করা

- রাজস্ব

- রেভিন্যুস

- Revolut

- ওঠা

- ঝুঁকি

- নিরাপত্তা

- সন্তোষ

- জমা

- কাণ্ডজ্ঞান

- স্কেল

- দৃশ্যকল্প

- স্কোর

- নির্বিঘ্ন

- সেক্টর

- নিরাপত্তা

- দেখ

- খোঁজ

- পরিবেশন করা

- সেবা

- সেবা

- সেট

- বিভিন্ন

- শেয়ার

- পরিবর্তন

- বেড়াবে

- প্রদর্শিত

- শো

- গুরুত্বপূর্ণ

- উল্লেখযোগ্যভাবে

- ইঙ্গিত দেয়

- সরলতা

- কেবলমাত্র

- সমাধান

- সলিউশন

- কিছু

- নির্দিষ্ট

- খরচ

- দণ্ড

- পর্যায়

- মান

- সম্পূর্ণ

- স্টারলিং ব্যাংক

- থাকা

- অটলভাবে

- এখনো

- কৌশল

- কঠোর

- সংগ্রাম করা

- শক্তিশালী

- শক্তিশালী

- বিষয়

- এমন

- সুপারিশ

- প্রস্তাব

- মামলা

- উপযোগী

- প্রযুক্তিক

- প্রযুক্তি

- প্রযুক্তিঃ

- শর্তাবলী

- চেয়ে

- যে

- সার্জারির

- আর্থিক আচরণ কর্তৃপক্ষ (FCA)

- ভবিষ্যৎ

- যুক্তরাজ্য

- তাদের

- তাহাদিগকে

- এইগুলো

- তারা

- এই

- সেগুলো

- হুমকি

- দ্বারা

- সময়

- বার

- থেকে

- সরঞ্জাম

- প্রতি

- পথ

- ঐতিহ্যগত

- traditionalতিহ্যবাহী ব্যাংকিং

- গ্রহনক্ষত্রের নির্দিষ্ট আবক্র পথ

- লেনদেন

- লেনদেন

- রুপান্তর

- ভ্রমণ

- প্রবণতা

- প্রবণতা

- প্রকৃতপক্ষে

- আস্থা

- বিশ্বাসযোগ্যতা

- ধরনের

- সাধারণত

- Uk

- চলমান

- আন্ডারসার্ভড

- বোঝা

- অনন্য

- আপডেট

- ব্যবহার

- ব্যবহারকারী

- ব্যবহারকারীর অভিজ্ঞতা

- ব্যবহারকারী বান্ধব

- ব্যবহারকারী

- ব্যবহার

- দামি

- মূল্য

- সুবিশাল

- ভার্চুয়াল

- ভার্চুয়াল কার্ড

- দেখুন

- ভিজিট

- vs

- অপেক্ষা করুন

- আমরা একটি

- কিনা

- যে

- যখন

- হু

- ইচ্ছা

- বিজ্ঞ

- সঙ্গে

- মধ্যে

- ছাড়া

- প্রত্যক্ষীকরণ

- বিশ্বের

- X

- ছোট

- zephyrnet