تسهيل التعرف على الإيرادات SaaS

تحقق الإيرادات هو جزء مهم من المحاسبة لكل عمل ، خاصة بالنسبة لأولئك الذين يقدمون تقارير الأرباح للمقرضين والمستثمرين والمساهمين.

من المعروف أنه من الصعب على شركات التكنولوجيا مواكبة USGAAP واللوائح المتطورة باستمرار لأن شركات البرمجيات والتكنولوجيا غالبًا ما يكون لديها العديد من المنتجات والخدمات التي تقدمها للعملاء. ليس هذا فقط ولكن بسبب

تقدم شركات التكنولوجيا و SaaS تنازلات سعرية وخصومات وخصومات وحزمًا ،

وحتى التسعير الفردي لكل عميل ، يصبح التعرف على الإيرادات معقدًا بشكل متزايد.

هناك قواعد منظمة حول كيفية حساب الشركات للإيرادات والإبلاغ عنها. هذا الدليل هو مورد شامل يغطي ما يحتاج كل عمل SaaS إلى معرفته حول التعرف على الإيرادات والامتثال لمعايير مثل ASC 606.

ما هو مبدأ الاعتراف بالإيرادات؟

الاعتراف بالإيرادات هو عملية تحويل النقد من "الحجوزات" إلى "الإيرادات".

بموجب مبدأ المحاسبة المقبول عمومًا (GAAP) ، يعتبر الاعتراف بالإيرادات هو الشرط الذي يتم بموجبه الاعتراف بالإيرادات ويوفر طريقة لحسابها في البيانات المالية. الأمر بسيط كما يبدو ولكن أخذ القيمة الحرفية له قد لا يكون أفضل طريقة لحساب الإيرادات في أعمال SaaS.

لنفترض أن أحد العملاء قد وقع عقدًا سنويًا بقيمة 12,000 دولارًا أمريكيًا بسعر 1,000 دولار أمريكي شهريًا. هل يمكن الاعتراف بمبلغ 12,000 دولار أمريكي كإيراد على الفور؟ ليس حقيقيًا. من منظور محاسبة SaaS ، لا يمكن الاعتراف بالإيراد إلا عند استيفاء التزامات المنتج / الخدمة المذكورة. لذلك في هذا المثال الأساسي ، يمكن الاعتراف بإيرادات 1,000،XNUMX دولار شهريًا مقابل المنتج / الخدمة المقدمة ، حتى نهاية العقد.

ببساطة ، التعرف على الإيرادات هو حول متى إرضاء التزام الأداء مع العميل.

يُعد الاعتراف بالإيرادات أمرًا مهمًا لأعمال SaaS لأن مقدار الإيرادات التي قد يتم تحقيقها في فترة معينة قد لا تتعلق بالمبلغ المفوتر أو النقد المحصل.

المفاهيم والمقاييس الرئيسية في الاعتراف بالإيرادات

قبل التعمق في التفاصيل ، إليك بعض المفاهيم والمقاييس الأساسية للتعرف على إيرادات SaaS.

الإيرادات المؤجلة

الإيرادات المؤجلة هي الأموال التي قمت بدفعها بالفعل ، ولكن لا يمكنك التعرف عليها كإيرادات لأن المنتج أو الخدمة لم يتم تقديمها بعد. ومن المعروف عادة باسم الإيرادات غير المكتسبة. الإيرادات المؤجلة هي مسؤولية لأنه من الناحية النظرية ، إذا فشلت في الأداء ، فسوف تتخلى عن التحصيل أو يكون عليك التزام بإعادة الأموال إلى العميل.

الإيرادات غير المفوترة

غير مفوتر إيرادات هي الإيرادات التي تم الاعتراف بها ولكن لم يتم إصدار فواتير لها بعد إلى العميل بسبب جداول الفواتير أو بعض مراحل إعداد الفواتير المذكورة في العقد. يتم التعامل مع الإيرادات غير المفوترة كأصل (ذمم مدينة) حتى يصبح العميل قادرًا على إصدار فواتير.

الإيرادات الشهرية المتكررة (MRR) والإيرادات السنوية المتكررة (ARR)

الإيرادات المتكررة هي ما يجعل SaaS جذابة للغاية. تشير الإيرادات المتكررة السنوية (ARR) إلى مقدار الإيرادات المتكررة التي يمكن أن تتوقعها شركة SaaS بناءً على الاشتراكات السنوية ، بينما الإيرادات الشهرية المتكررة (MRR) الإيرادات المتكررة المحولة إلى مبلغ شهري. أنواع MRR التي سيتم قياسها هي:

-New MRR: الإيرادات الشهرية المتكررة الجديدة المكتسبة من الاشتراكات التي تم إنشاؤها خلال الفترة المقابلة.

- التوسع MRR: العائد الشهري الإضافي المتكرر الناتج عن عملائك الحاليين.

-Contract MRR: فقد MRR بسبب الإلغاء ، أو خفض التصنيف إلى خطط أسعار أقل ، أو عدم التجديد ، أو إزالة الوظائف الإضافية المتكررة ، أو حتى بسبب خصومات العملاء.

حساب وفهم هذه المقاييس هو جزء مهم من مسؤولية القائد المالي SaaS.

لمزيد من القراءة

حجوزات

إحجز تجربتك هو مقياس تطلعي يشير عادةً إلى قيمة العقد الموقع مع عميل محتمل لفترة زمنية معينة. باختصار ، تشير الحجوزات إلى التزام عملائك بدفع المال لك مقابل الخدمة التي تقدمها.

أنواع مختلفة من الحجوزات تشمل الحجوزات الجديدة والتجديد والحجوزات المحدثة. في حالة العقود متعددة السنوات ، يتم اعتبار الحجوزات التي لها دخل ملتزم به لمدة عام على الأقل حجوزات قيمة العقد السنوية (ACV). بينما يتحدث ACV عن المبالغ السنوية ، إجمالي حجوزات قيمة العقد (TCV) يتم احتسابها مع الأخذ في الاعتبار المدة الكاملة للعقد. بالإضافة إلى ذلك ، هناك أيضًا حجوزات غير متكررة تتكون من رسوم لمرة واحدة مثل رسوم الإعداد ورسوم التدريب والخصومات.

الحجوزات هي المؤشر الأساسي لنمو الإيرادات في المستقبل. يمكن أن تساعد الحجوزات في قياس نمو المبيعات بمرور الوقت. بصرف النظر عن المبيعات ، تساعد الحجوزات المديرين الماليين وفرق التمويل في تخطيط التدفقات النقدية الخارجة والتدفقات الداخلة. في الواقع ، تساعد فرق التمويل على الإبلاغ عن الحجوزات كأموال ملتزمة ، دون تسجيلها كإيرادات وبالتالي تجنب الحساب غير الدقيق لـ MRR أو ARR (الإيرادات السنوية المتكررة).

الفواتير

الفواتير هي مبالغ الفواتير الصادرة للعملاء. يمكن أن يكون هذا خلال فترة زمنية معينة ، على سبيل المثال أكثر من شهر أو عام كامل. ببساطة ، تشمل الفواتير الأموال المستحقة عليك من عميلك.

إذا كان لدى SaaS حجوزات عالية ولكن فواتير أقل ، فهذا مؤشر رئيسي لمشاكل التدفق النقدي في المستقبل. للحفاظ على تدفقات نقدية جيدة ، يتعين على الشركات SaaS التفكير في طرق لجعل العملاء يدفعون مقدمًا وزيادة الفواتير. يمكن القيام بذلك من خلال تقديم خصومات على المدفوعات السنوية.

ربح

الإيرادات هي الدخل المكتسب عندما تقدم فعليًا خدمتك للعملاء. لكل شهر من تقديم الخدمة بنجاح ، يمكنك "التعرف" على إيرادات ذلك الشهر. هذا وفقًا لقواعد GAAP ، التي تنص على أنه لا يمكن الاعتراف بالإيرادات إلا بمجرد "اكتسابها".

الاعتماد على الحجز والفواتير فقط لتقييم الأداء يعني أنك قد تبحث في أرقام مبالغ فيها. هناك طريقة أكثر دقة وهي الاحتفاظ بعلامات تبويب للإيرادات المعترف بها ، وهي المبلغ الفعلي الذي تكسبه الشركة مقابل المنتج أو الخدمة.

مع مثالنا المفصل هنا ، تعلم كيفية حساب حجوزات SaaS والفواتير و MRR.

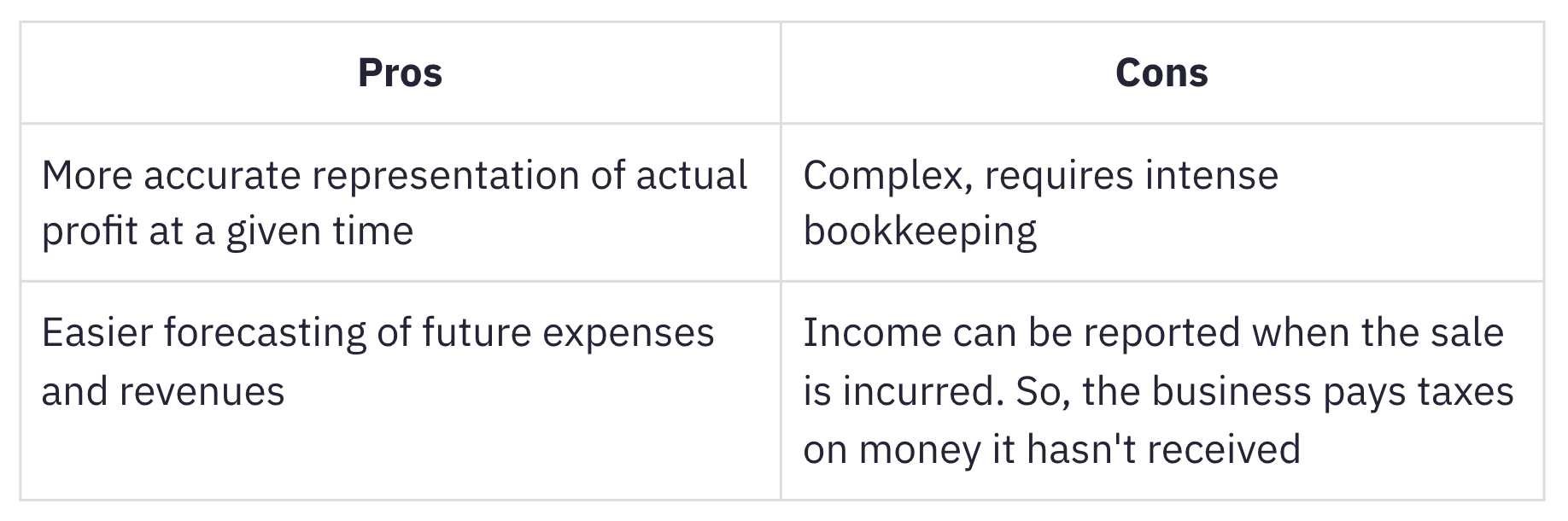

ما هي محاسبة الاستحقاق؟

المحاسبة على أساس الاستحقاق هي عندما يتم تسجيل الإيرادات والمصروفات عند اكتسابها ، بغض النظر عن الوقت الذي يأتي فيه النقد فعليًا أو عند تكبد النفقات. تناسب المحاسبة على أساس الاستحقاق شركات الاشتراك لأن الإيرادات التراكمية ، إذا تم الاعتراف بها بشكل صحيح ، في الواقع يتتبع MRR.

تُستخدم هذه الطريقة بشكل أكثر شيوعًا من المحاسبة على أساس النقد ، والتي تعترف بالإيرادات والمصروفات عند استلام النقد أو الدفع. على الرغم من طبيعتها المعقدة ، فإن المحاسبة على أساس الاستحقاق أكثر ملاءمة للأعمال التجارية المتنامية والمخزونة الثقيلة. الأعمال التجارية التي يبلغ متوسط إيراداتها الإجمالية أكثر من 25 مليون دولار كل عام مطلوب لاستخدام طريقة الاستحقاق ، وفقًا لمصلحة الضرائب.

أهمية معايير المحاسبة

يتم إدراج القواعد والمبادئ التوجيهية للمحاسبة المالية وإعداد التقارير من خلال معايير المحاسبة. الاعتراف بالإيرادات هو أحد مبادئ مبادئ المحاسبة المقبولة عمومًا في الولايات المتحدة (GAAP US) ، والتي تنظمها مجلس معايير المحاسبة المالية (FASB). البديل بالنسبة لمعظم البلدان الأخرى هو المعايير الدولية لإعداد التقارير المالية (IFRS 15) ، التي ينظمها مجلس معايير المحاسبة الدولية (IASB).

معايير المحاسبة موجودة من أجل:

-

القضاء على الاختلافات في الطريقة التي تتعامل بها الشركات عبر الصناعات مع المحاسبة للمعاملات المماثلة من خلال تحقيق التوحيد والشفافية في إعداد التقارير المالية عبر الشركات والصناعات.

-

تسهل على المستثمرين وأصحاب المصلحة فهم ومقارنة البيانات المالية عبر الشركات والصناعات.

ولادة ASC 606

حسب أ بيان صادر عن FASB، تفتقر متطلبات الاعتراف بالإيرادات للمعايير الدولية لإعداد التقارير المالية إلى التفاصيل الكافية ، واعتبرت متطلبات المحاسبة لمبادئ المحاسبة المقبولة عموماً في الولايات المتحدة متضاربة في بعض المجالات.

للتغلب على أوجه القصور هذه ، تعاون مجلس معايير المحاسبة المالية والمعايير الدولية لإعداد التقارير المالية لإنشاء معيار جديد للتعرف على الإيرادات ، يسمى ASC 606 الإيرادات من العقود المبرمة مع العملاء.

يحدد ASC 606 إطارًا مرنًا وقويًا يشمل مبادئ التعرف على الإيرادات عبر الصناعات. هذا أزال غيوم الارتباك التي كانت تلوح في الأفق محاسبة SaaS بسبب الممارسات غير المتسقة وغير الواضحة.

ASC 606 والاعتراف بالإيرادات في عالم SaaS

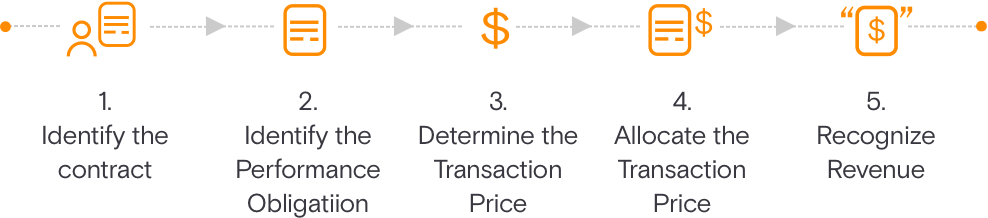

يبسط ASC 606 إعداد البيانات المالية من خلال نموذج 5 خطوات للاعتراف بالإيرادات. يهدف هذا النموذج إلى توجيه الأعمال حول مقدار ومتى يتم الاعتراف بالإيرادات.

تحديد العقد مع العميل

هذا يوضح المعايير يجب الوفاء بها عند إبرام عقد مع العميل لتقديم منتجات أو خدمات. يتم الاتفاق على العقد بشكل متبادل (كتابي أو شفوي) ويحدد حقوق والتزامات كل طرف.

تحديد التزامات الأداء في العقد

يصف هذا جميع التزامات الأداء أو المنجزات عند صياغة العقد. إذا كانت الخدمات أو المنتجات مميزة ، فيجب حسابها بشكل منفصل.

تحديد سعر الصفقة

تسرد هذه الخطوة جميع الاعتبارات التي يجب اتخاذها أثناء تحديد سعر المعاملة.

تخصيص سعر الصفقة

يوضح هذا كيفية تخصيص سعر المعاملة عبر جميع التزامات الأداء المحددة في العقد. وهذا يشمل الاعتبارات المتغيرة كذلك.

الاعتراف بالإيراد عندما (أو عند) الوفاء بالتزام الأداء

يمكن الاعتراف بالإيرادات في وقت ما أو بمرور الوقت عندما يستفيد العميل من منتجك أو خدمتك ويكون مدفوعًا بنقل السيطرة إلى العميل.

هناك خمسة معايير للاعتراف برسم الترتيب كإيراد. كل هذه الشروط يجب أن تتحقق:

الأداء:

-

تم تحويل المخاطر والمكافآت من البائع إلى المشتري: لن يتم تحويل المخاطر والمكافآت إلى المشتري حتى تسليم شهر من الخدمة. يحدث هذا عادةً عندما يتم نقل فوائد المنتج أو الخدمة إلى العميل.

-

البائع لا يتحكم في البضائع المباعة: في سياق SaaS ، يمكن تحقيق ذلك بمجرد أن يستخدم العميل المنتج لمدة شهر على الأقل أو أكثر.

التحصيل:

-

تحصيل المدفوعات مضمون بشكل معقول: على الأقل في حالة معظم معاملات بطاقات الائتمان ، يمكن لشركات SaaS أن تكون متأكدة إلى حد ما (في حدود المعقول) من إمكانية تحصيل المدفوعات.

القياس:

-

يمكن قياس مبلغ الإيرادات بشكل معقول: يعتمد مقدار الإيرادات التي تكسبها شركة SaaS على الرسوم المتناسبة مع الخدمات المقدمة. يمكن أن يكون هذا إيرادات قابلة للتقييم لترتيبات الرسوم الثابتة أو الوحدة أو الكمية على أساس الحجم أو نماذج الأعمال القائمة على الاستخدام.

-

يمكن قياس تكاليف كسب الإيرادات بشكل معقول: في SaaS ، عادة ما تكون تكلفة خدمة عميل جديد لا تذكر إلا إذا كانت خدمات التنفيذ كبيرة ومعترف بها كالتزام أداء منفصل.

التحديات الرئيسية للاعتراف بالإيرادات SaaS

بالنسبة للخطط السنوية ، يكون الاعتراف بالإيرادات واضحًا. لكن التعقيد يزداد تدريجياً عند إجراء تعديلات على خطط الاشتراك مثل:

-

إلغاء الاشتراك في منتصف البث

-

الترقية من خطة شهرية إلى خطة سنوية في منتصف العام

-

الرجوع من خطة أعلى (12000 دولار) إلى خطة أقل (6000 دولار)

يصبح الأمر أكثر تعقيدًا مع هذه الميزات التي غالبًا ما يتم تجميعها في SaaS:

-

إعداد الرسوم

-

رسوم الدعم

-

خدمات الاستشارة

-

تخصيص

-

الرسوم المستندة إلى الاستخدام

اعتمادًا على طبيعة التزامات الأداء وكيفية الوفاء بها ، تمتلك شركات SaaS عددًا من طرق التعرف على الإيرادات للاختيار من بينها. يمكنك قراءة تحليل مفصل للمشتركين طرق التعرف على الإيرادات وكيف يتم تنفيذها في أعمال SaaS.

في سيناريوهات الإيرادات المعقدة ، يجب أن يتم تقسيم الإيرادات وإعادة معايرتها. سنقوم بتوجيهك خلال كل من هذه السيناريوهات بالتفصيل.

سيناريوهات الاعتراف بالإيرادات لشركات SaaS

لنأخذ مثالاً على "Help!" ، وهي شركة SaaS متخصصة في مكتب المساعدة وإدارة التذاكر. يساعد! تقدم ثلاث خطط لمشتركيها ؛ خطة النمو وخطة Pro وخطة المؤسسة بقيمة 6000 دولار و 12000 دولار و 24000 دولار سنويًا على التوالي. 'يساعد!' يوفر أيضًا المرونة لإضافة مستخدمين إضافيين إذا لزم الأمر.

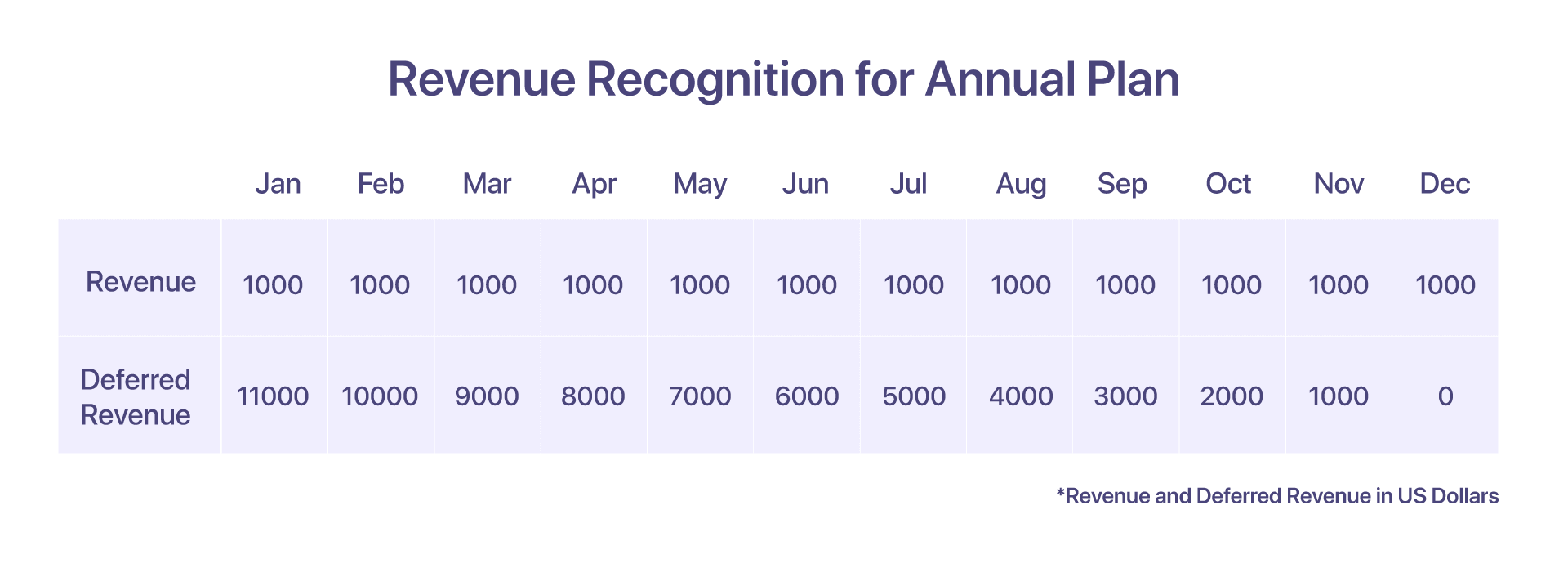

1. إقرار الإيرادات لخطة سنوية

لنفترض أن العميل قد اختار خطة Pro السنوية بسعر 12000 دولار سنويًا بدءًا من يناير. الاعتراف بالإيرادات ، في هذه الحالة ، واضح إلى حد ما.

يتم إصدار فاتورة بمبلغ 12000 دولار مقدمًا في بداية شهر يناير. ولكن كما ذكرنا سابقًا ، تم الاعتراف بـ 1000 دولار فقط في يناير. ماذا يحدث للإيرادات التي تم تحصيلها ولكن لم يتم الاعتراف بها؟ يتم تسجيل 11000 دولار المتبقية كإيرادات مؤجلة.

في نهاية كل شهر تالٍ ، يتم التعرف على 1000 دولار أخرى مقابل الخدمات التي تقدمها Help !. يستمر هذا ، حتى ديسمبر ، عند المساعدة! أوفى بالكامل بالتزاماته تجاه العميل

-

ستكون الفاتورة المرفوعة في يناير 12000 دولار

-

الإيرادات المعترف بها في يناير: 1000 دولار

-

الإيرادات المؤجلة في يناير: 11000 دولار

-

الإيرادات المعترف بها في 31 ديسمبر: 12000 دولار

-

الإيرادات المؤجلة المتبقية اعتبارًا من 31 ديسمبر: 0 دولار

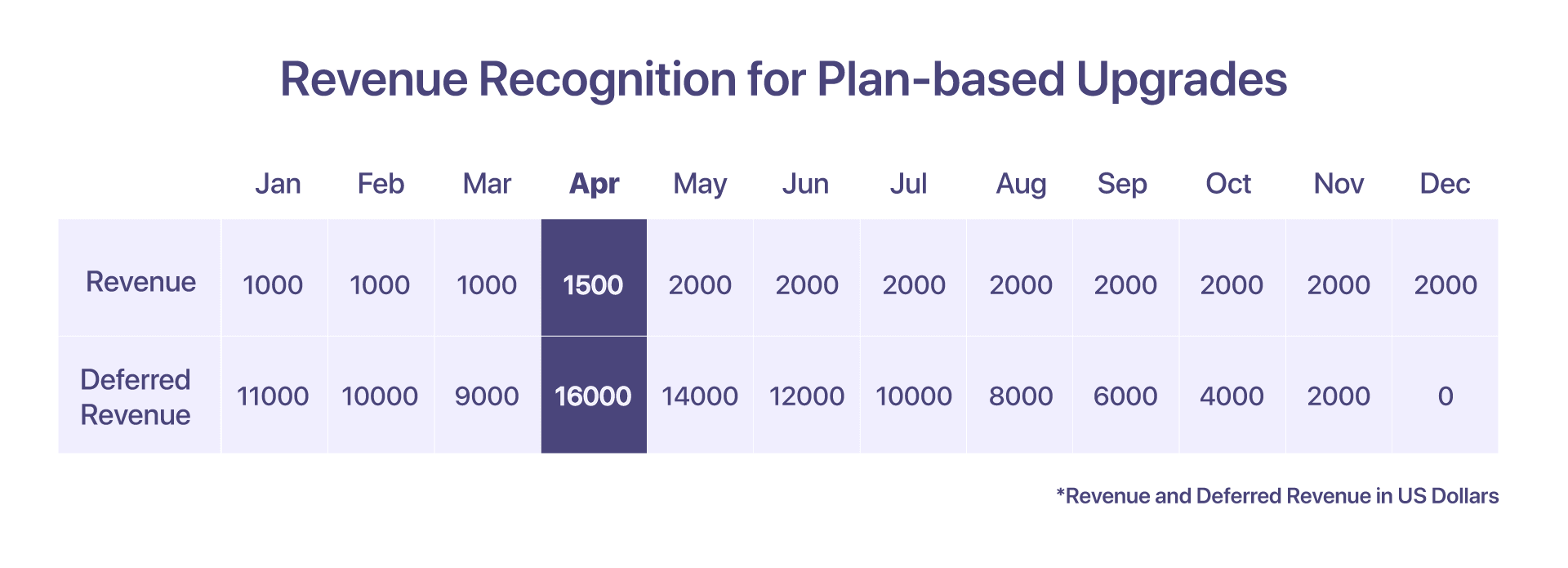

2. إقرار الإيرادات للترقيات المستندة إلى الخطة

قرر العميل الترقية من Pro إلى خطة Enterprise أي من 12000 دولار إلى 24000 دولار في 15 أبريل.

من منظور إعداد التقارير ، سيُظهر تقرير MRR لشهر أبريل أن MRR لخطة المؤسسة تبلغ 2000 دولار.

من منظور الاعتراف بالإيرادات ، والذي يعتمد على الفواتير والخدمات المقدمة ، هكذا يجب أن يبدو تسلسل الأحداث المؤدية إلى الإيرادات المعترف بها لشهر أبريل كما يلي:

-

تم رفع الفاتورة في يناير: 12000 دولار

-

الإيرادات المعترف بها حتى 31 مارس: 3000 دولار

-

الإيرادات المعترف بها حتى 15 أبريل: 500 دولار (مقابل 15 يومًا من الخدمة المقدمة)

-

إجمالي الإيرادات المعترف بها من يناير إلى 15 أبريل: 3500 دولار

-

تم رفع إشعار الائتمان = 8500 دولار أمريكي ، وتم رفع الفاتورة الموزعة الجديدة: 17000 دولار أمريكي

-

إجمالي الإيرادات المعترف بها في أبريل: 1500 دولار (1000 دولار للأيام المتبقية من الخدمة المقدمة)

-

الإيرادات المؤجلة في نهاية أبريل: 16000 دولار (24000 دولار مقسمة من 15 أبريل إلى 31 ديسمبر)

-

الإيرادات المعترف بها في الأشهر اللاحقة (مايو إلى ديسمبر): 2000 دولار أمريكي / شهر

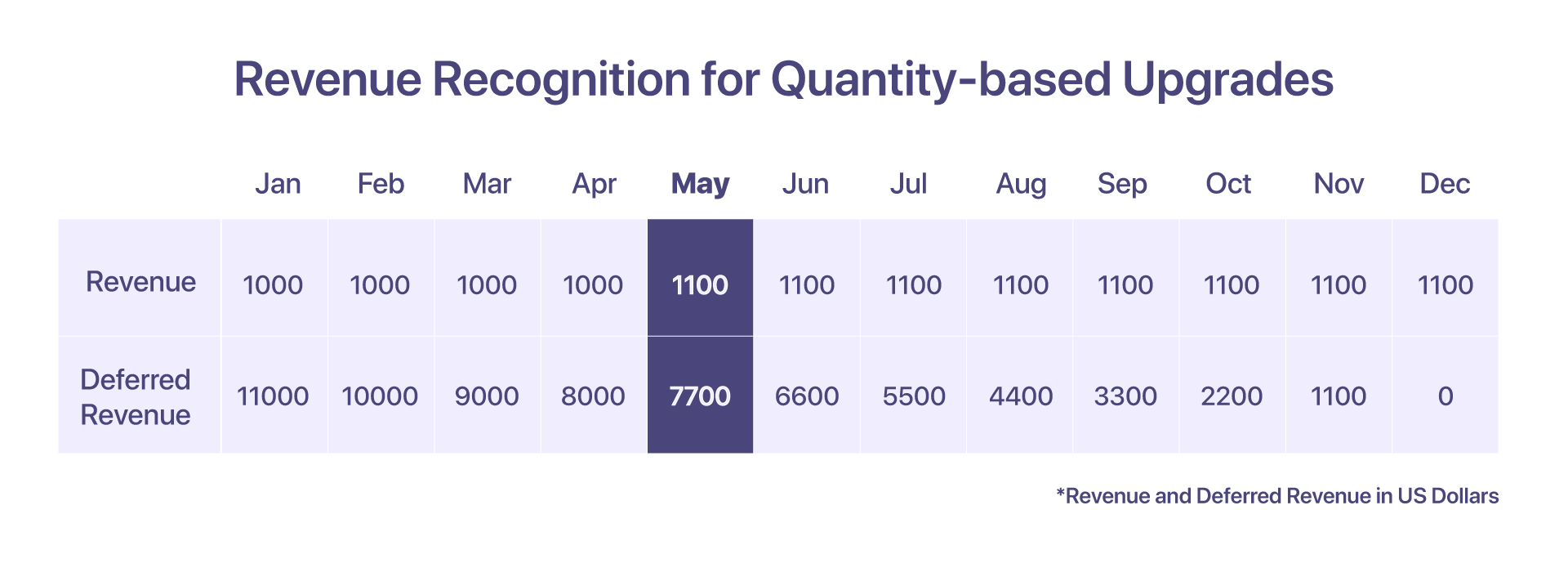

3. إقرار الإيرادات للترقيات المستندة إلى الكمية

إذا قرر العميل استيعاب 10 وكلاء إضافيين لخطة Pro الحالية في الأول من مايو ، بسعر 1 دولارات أمريكية لكل وكيل للأشهر التالية ، فإن هذا مؤهل كترقية قائمة على الكمية.

في هذه الحالة ، سيتم إنشاء فاتورة جديدة للوكلاء العشرة الإضافيين.

-

تم رفع الفاتورة في يناير: 12000 دولار

-

الإيرادات المعترف بها من يناير إلى أبريل: 4000 دولار

-

تمت ترقية الكمية من 100 إلى 110 وكلاء في الأول من مايو مقابل 1 دولارات لكل وكيل

-

سيتم إنشاء الفاتورة الموزعة في مايو بمبلغ 800 دولار

-

الإيرادات المعترف بها في مايو والأشهر اللاحقة: 1100 دولار (1000 دولار + (10 دولارات * 10 وكلاء)

-

الإيرادات المؤجلة في مايو: 7700 دولار

-

الإيرادات المؤجلة في يونيو: 6600 دولار

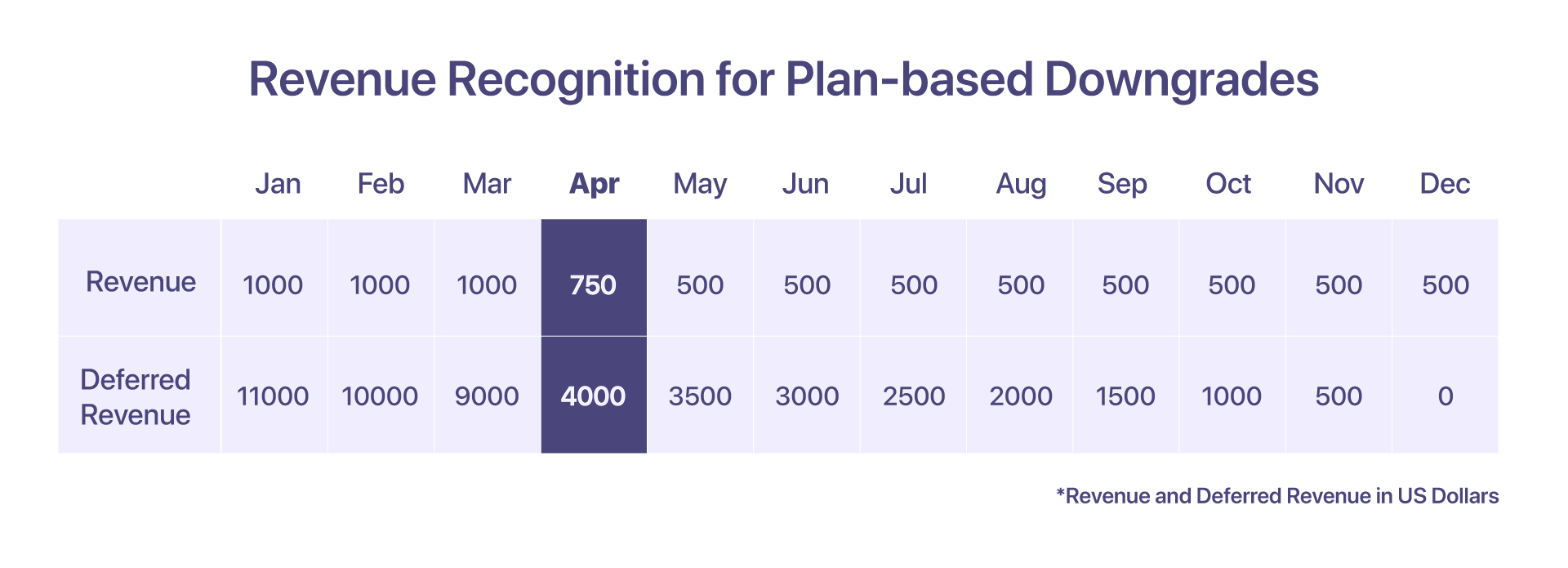

4. إقرار الإيرادات لعمليات التخفيض المستندة إلى الخطة

إذا قام العميل بتخفيض التصنيف من خطة Pro بقيمة 12000 دولار إلى خطة النمو البالغة 6000 دولار ، في الخامس عشر من أبريل ، فإليك كيفية التعرف على الإيرادات:

تبلغ الإيرادات المعترف بها من 1 أبريل إلى 15 أبريل (بموجب خطة Pro) 500 دولار. بعد تخفيض التصنيف ، سيتم إصدار إشعار دائن بقيمة 8500 دولار أمريكي والإيرادات المعترف بها من 15 أبريل إلى 30 أبريل (بموجب خطة النمو) ستكون 250 دولارًا.

-

تم رفع الفاتورة في يناير: 12000 دولار

-

الإيرادات المعترف بها من يناير إلى مارس: 3000 دولار

-

الإيرادات المعترف بها من 1 أبريل إلى 15 أبريل: 500 دولار

-

سيتم إصدار إشعار ائتمان بمبلغ 8500 دولار

-

سيتم إنشاء فاتورة مقسمة جديدة بمبلغ 4250 دولارًا أمريكيًا

-

إجمالي الإيرادات المعترف بها في أبريل: 750 دولارًا

-

الإيرادات المعترف بها في الأشهر اللاحقة (مايو إلى ديسمبر): 500 دولار أمريكي / شهر

-

الإيرادات المؤجلة في أبريل: 4000 دولار

-

الإيرادات المؤجلة في مايو: 350 دولار

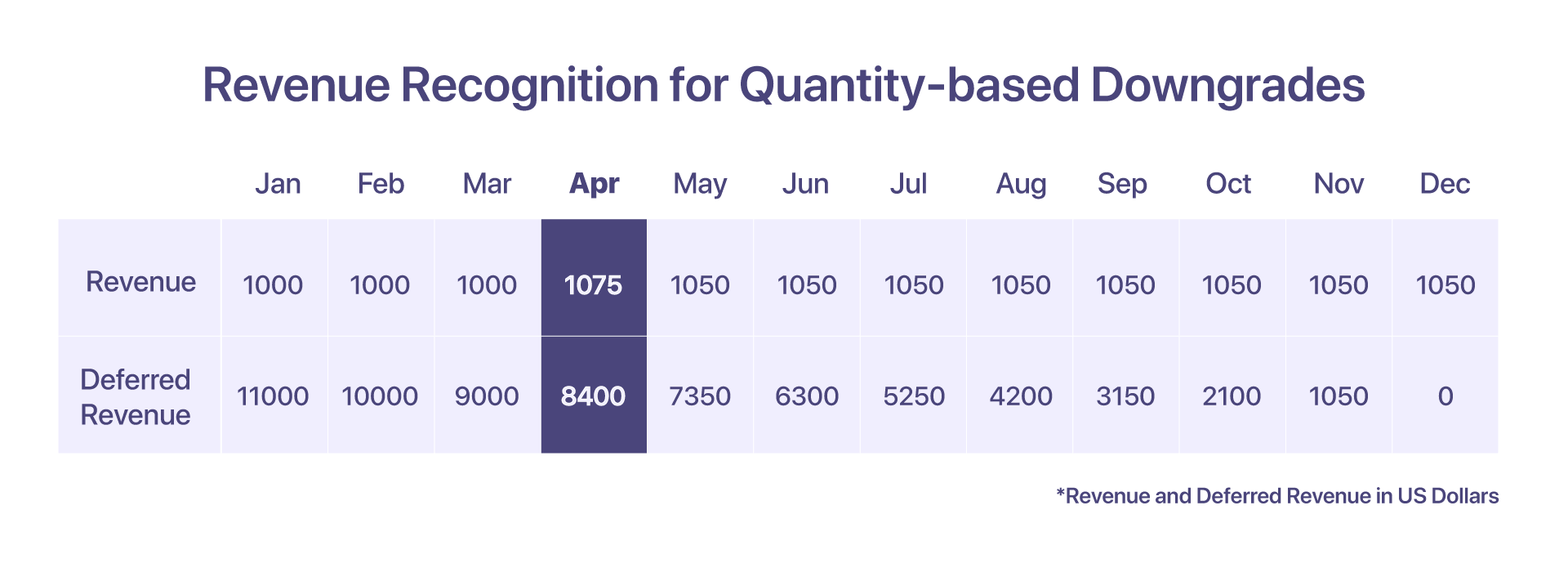

5. إقرار الإيرادات لعمليات التخفيض على أساس الكمية

لنفترض أن العميل كان يستخدم الخطة الاحترافية البالغة 12000 دولار سنويًا مع 10 وكلاء إضافيين (بسعر 10 دولارات لكل وكيل) اعتبارًا من يناير. ولكن اعتبارًا من 15 أبريل فصاعدًا ، قرروا تخفيض التصنيف إلى 5 وكلاء.

سيتم إصدار إشعار دائن ، لضبط العدد المخفض للوكلاء وسيتم إنشاء فاتورة مقسمة.

-

تم رفع الفاتورة في يناير: 12000 دولار

-

الإيرادات المعترف بها من يناير إلى مارس: 3300 دولار

-

الإيرادات المعترف بها في أبريل: 1000 دولار + 50 دولار (أول 15 يومًا) + 25 دولارًا (آخر 15 يومًا لخمسة وكلاء) = 5 دولارًا

-

تم إنشاء إشعار دائن: 750 دولارًا (8 * 100 + 50 دولارًا لمدة 15 يومًا)

-

تم إصدار الفاتورة الموزعة: 425 دولارًا (8 * 50 + 25 دولارًا لمدة 15 يومًا)

-

الإيرادات المعترف بها في الأشهر اللاحقة (مايو إلى ديسمبر): 1050 دولار أمريكي / شهر

-

الإيرادات المؤجلة في أبريل: 8000 دولار + 400 دولار (لخمسة وكلاء إضافيين) = 5 دولار

-

الإيرادات المؤجلة في مايو: 7350 دولار

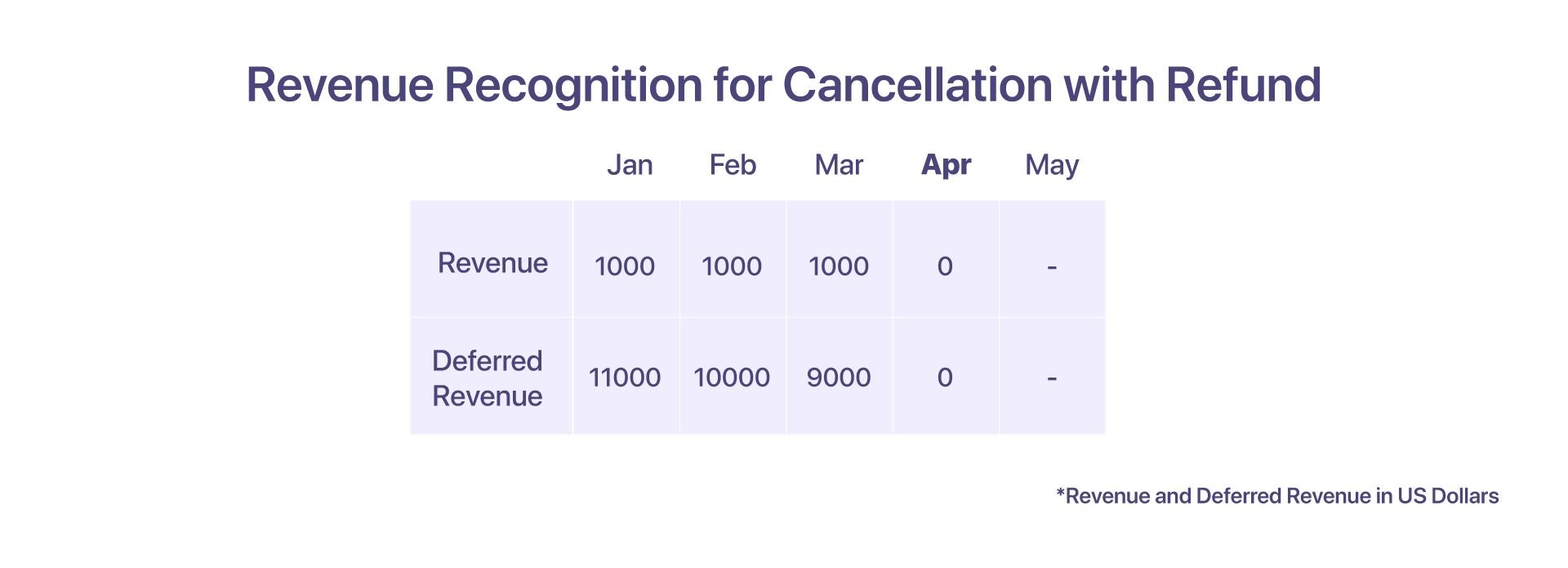

6. إقرار الإيرادات للإلغاء مع استرداد الأموال

يدفع العميل 12000 دولار مقدمًا للمساعدة! بعد العقد السنوي لمدة 12 شهرًا في يناير. ومع ذلك ، قرروا طلب الإلغاء في أبريل.

سيناريوهان محتملان يمكن أن يواجههما العميل ، اعتمادًا على كيفية المساعدة! ترغب في إنفاذ حقوقها التعاقدية.

في حالة الإلغاء مع الاسترداد ، يقوم العميل بإلغاء الخدمات من المساعدة! في بداية أبريل مع استرداد. يساعد! يعترف بالإيرادات حتى مارس. يساعد! ينشئ أيضًا إشعارًا دائنًا بقيمة 9000 دولار أمريكي ويعيد المبلغ لإثبات الإلغاء.

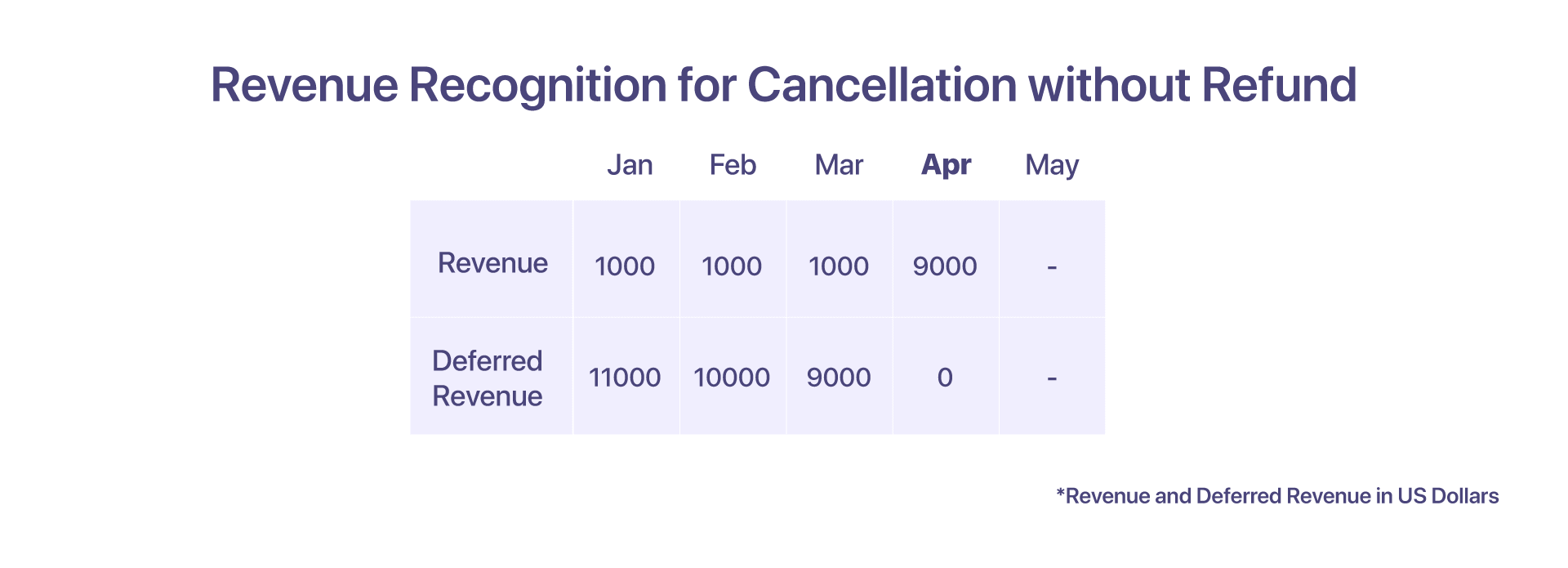

7. إقرار الإيرادات للإلغاء دون استرداد

في حالة الإلغاء بدون استرداد ، يقوم العميل بإلغاء الخدمات من المساعدة! في بداية أبريل ، ولكن تعاقديًا ، لا يحق له استرداد كامل أو جزئي. يساعد! يمكن بعد ذلك الاعتراف بالمبلغ الرصيد المؤجل كإيراد في أبريل. لا توجد مذكرة ائتمان تم إنشاؤها في هذه الحالة.

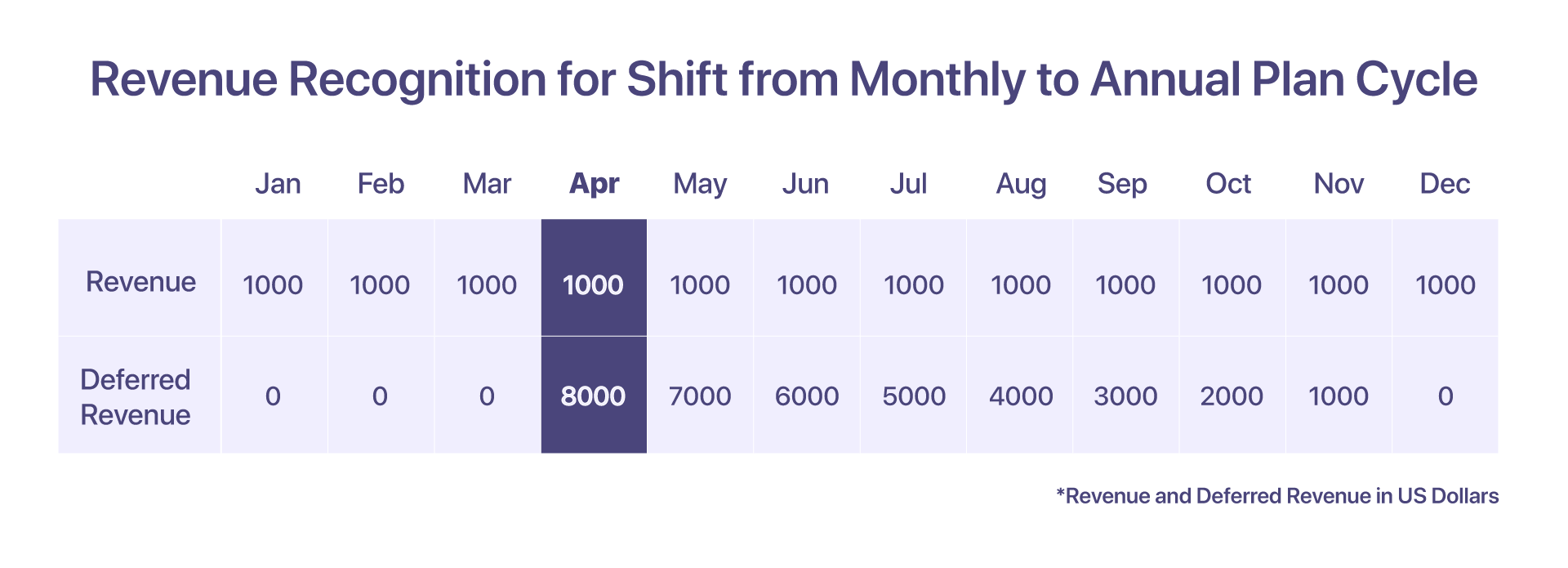

8. إقرار الإيرادات للتحول في دورة الخطة الشهرية إلى السنوية

قام العميل بالتسجيل في "تعليمات"! على خطة شهرية قدرها 1000 دولار / شهر. في هذا السيناريو ، يمكن الاعتراف بالإيرادات من كل شهر في نفس الشهر.

ولكن إذا قرر العميل تحويل دورة الخطة من الخطة الشهرية إلى الخطة الاحترافية السنوية بسعر 12000 دولار في السنة في بداية أبريل ، فسيحتاج حساب الإيرادات المؤجلة إلى الاحتفاظ بالمبلغ التناسبي البالغ 8000 دولار بدءًا من أبريل.

-

تم رفع الفاتورة في يناير = 1000 دولار

-

الإيرادات المعترف بها من يناير إلى مارس = 3000 دولار

-

الإيرادات المعترف بها في أبريل = 1000 دولار

-

تم رفع الفاتورة التناسبية لخطة Pro من أبريل إلى ديسمبر بمبلغ 9000 دولار

-

الإيرادات المؤجلة في أبريل = 8000 دولار

-

الإيرادات المؤجلة في مايو = 7000 دولار

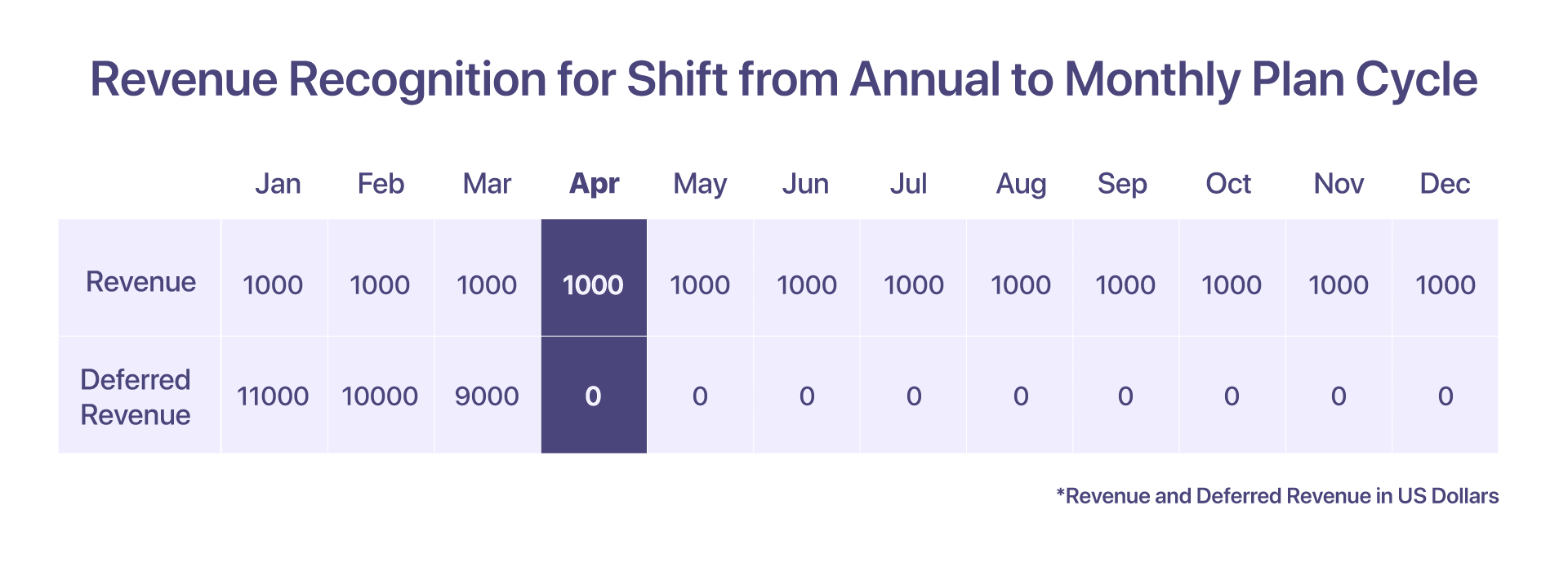

9. الاعتراف بالإيرادات للتحول في دورة الخطة السنوية إلى الشهرية

اشترك العميل في خطة Pro بقيمة 12000 دولارًا أمريكيًا مع مساعدة !. الإيرادات المعترف بها على مدار الأشهر هي نفسها الخاصة بالخطة السنوية ، حيث تبلغ الإيرادات المعترف بها شهريًا 1000 دولار.

ولكن إذا قرروا التحول إلى خطة شهرية بسعر 1000 دولار شهريًا في بداية أبريل ، فعندئذٍ مساعدة! يصدر إشعارًا دائنًا بقيمة 8000 دولارًا أمريكيًا للاسترداد في أبريل وبعد ذلك ، يتم الاعتراف بالإيرادات في الأشهر المعنية.

-

تم رفع الفاتورة في يناير بمبلغ 12000 دولار

-

الإيرادات المعترف بها من يناير إلى مارس = 3000 دولار (1000 دولار / شهر)

-

الإيرادات المؤجلة في مارس = 9000 دولار

-

الإيرادات المعترف بها في أبريل = 1000 دولار

-

مذكرة دائنة بقيمة 8000 دولار تم إصدارها في أبريل والإيرادات المؤجلة في أبريل هي 0 دولار بعد تغيير دورة الخطة

-

الإيرادات المؤجلة في مايو = 0 دولار

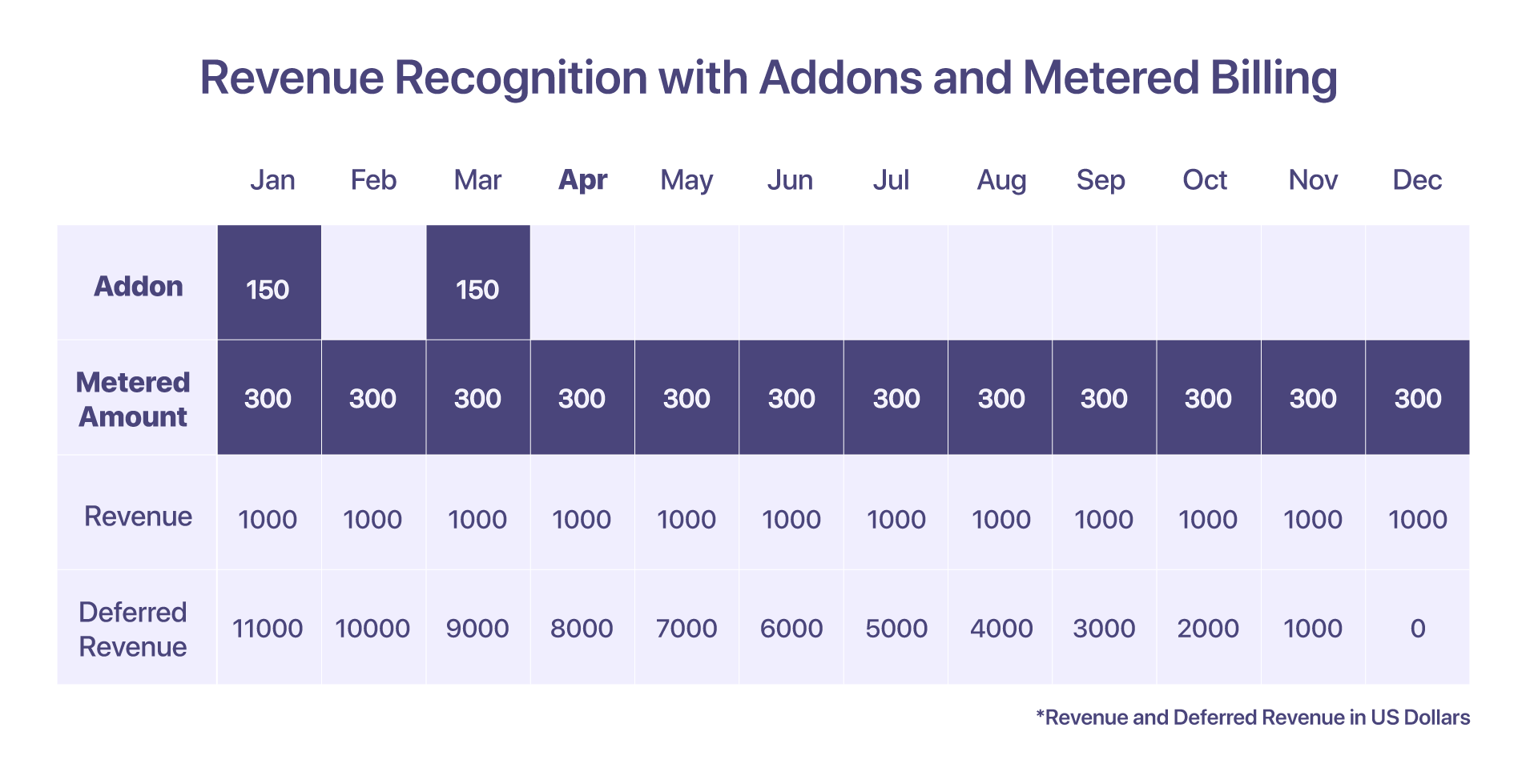

10. الاعتراف بالإيرادات للملحقات والفواتير المقننة

يتضمن العميل إضافة - رسوم الإعداد ، لشهر يناير ، بسعر 150 دولارًا ، جنبًا إلى جنب مع مكون الفوترة المقننة بسعر 300 دولار شهريًا.

هناك اختلاف في الاعتراف بالإيرادات للوظائف الإضافية والفواتير المقننة. سيتم الاعتراف بالزيادات المتكبدة في الفواتير المحسوبة في الشهر الذي يتم استحقاقها فيه. بالنسبة للإضافات ، يتم الاعتراف بالمبلغ على أساس وقت إصدار الفاتورة.

-

تم رفع الفاتورة في شهر يناير: 12000 دولارًا أمريكيًا (أو ما يعادله بالعملة المحلية) ومكون الفوترة المقننة

-

الإيرادات المعترف بها في يناير: 1450 دولارًا. سوف يتم استحقاق المبلغ المحسوب 300 دولار اعتبارًا من ديسمبر.

-

الإيرادات المؤجلة في يناير: 11000 دولار ، نظرًا لأنه يتم الاعتراف بالإيرادات للملحقات والفواتير المقاسة في نفس الشهر ، فإن الإيرادات المؤجلة لهذه المكونات ستكون صفرًا فقط.

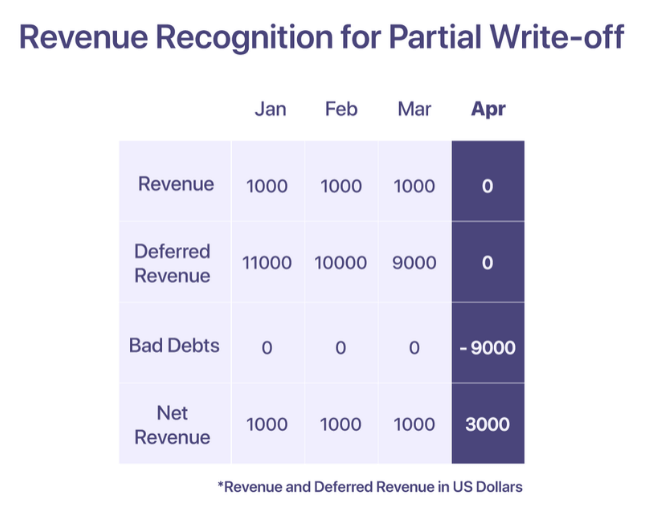

11. الاعتراف بإيرادات الديون المعدومة والشطب

وفقًا لمبادئ المحاسبة المقبولة عموماً ، يمكن الاعتراف بإيرادات البيع عند تقديم الخدمات. ومع ذلك ، إذا فشلت الشركة في تحصيل المدفوعات ، فيجب على الشركة الإبلاغ عنها كدين معدوم ضمن حساب المصروفات الخاص بها ، لتعويض الإيرادات المبلغ عنها أثناء البيع. يمكن للشركة أن تقرر شطب الديون المعدومة عندما يعتبر الدفع غير قابل للتحصيل.

هناك نوعان من عمليات الشطب ؛ شطب جزئي وكامل.

شطب جزئي

يحدث الشطب الجزئي عندما يتحقق مبلغ جزئي من إجمالي مبلغ الفاتورة والباقي غير قابل للتحصيل.

قل مساعدة! قام برفع فاتورة بقيمة 12000 دولار أمريكي للعميل ، في شهر كانون الثاني (يناير). 'يساعد!' يعترف بالإيرادات البالغة 1000 دولار شهريًا ويتم الاحتفاظ بالمتبقي في حساب الإيرادات المؤجلة. ومع ذلك ، يعلن العميل أنه لن يكون قادرًا على الدفع اعتبارًا من أبريل فصاعدًا بسبب عدم كفاية الأموال. يعتبر المبلغ غير قابل للتحصيل من أبريل ويتم شطبها كديون معدومة في أبريل.

شطب كامل

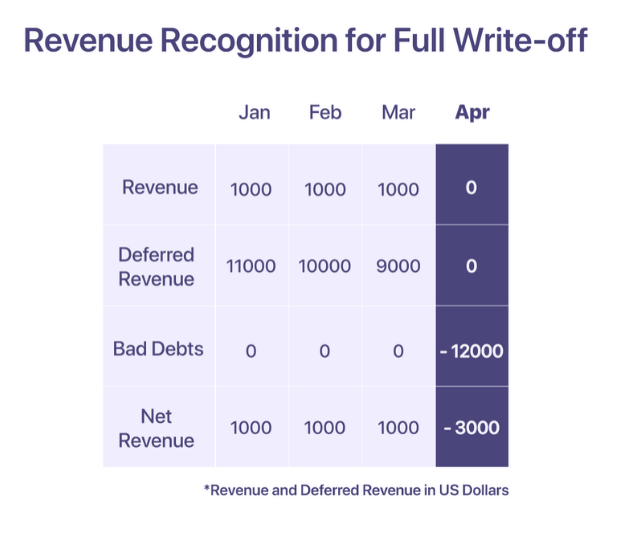

يحدث الشطب الكامل عندما يعتبر المبلغ الكامل في الفاتورة غير قابل للتحصيل.

قل مساعدة! قام برفع فاتورة بقيمة 12000 دولار أمريكي للعميل ، في شهر كانون الثاني (يناير). ومع ذلك ، لن يتمكن العميل من السداد من يناير فصاعدًا. بعد طلبات الطلب المتكررة ، ساعدوني! قررت في أبريل أن المبلغ غير قابل للتحصيل وشطبها في أبريل.

أفضل الممارسات في الاعتراف بالإيرادات

-

استخدم "الإيرادات المؤجلة" كحساب تحكم لتقليل التأثير على إيراداتك الفعلية

-

قم بمقاصة مصروفات الديون المعدومة مقابل الإيرادات المعترف بها كل شهر للحصول على تقرير مالي أكثر واقعية

-

قم بخصم الخصومات مقابل الإيرادات للحصول على رقم دقيق "للمبيعات الصافية" في تقريرك

-

افهم كيف يبدو توزيع الإيرادات والإيرادات المؤجلة عبر القنوات وكيف يمكن أن توجه عملية صنع القرار

-

فهم والامتثال لمتطلبات الإفصاح المطلوبة لمجال عملك لضمان الشفافية والوضوح في إعداد التقارير المالية

قراءة ذات الصلة: أفضل الممارسات لتقدير إيرادات SaaS

تسهيل التعرف على الإيرادات SaaS

الفواتير المتكررة ويجب أن يسير الاعتراف بالإيرادات جنبًا إلى جنب. قد يكون امتلاك مصادر متعددة للحقيقة مضيعة للوقت ومملة. Chargebee عبارة عن نظام أساسي لإدارة الاشتراك لا يساعد فقط في إدارة الفواتير المتكررة ولكنه يضمن أيضًا التعرف على الإيرادات المتوافقة عالميًا.

بدافع تشارجبي RevRec تستطيع

-

أتمتة إقرار الإيرادات المتوافق مع ASC 606

-

تحديد وتنفيذ التزامات الأداء الخاصة بك في دفاتر الأستاذ العامة الخاصة بك

-

تحسين دقة التقارير وتقييم الأعمال

-

قم بأتمتة سير عمل الإيرادات الخاصة بك من أمر المبيعات إلى إقرار الإيرادات

يزيل Chargebee التعرف على الإيرادات من خلال استخدام نظام الفوترة باعتباره مصدرًا وحيدًا للحقيقة ، مما يتيح إدارة سلسة لـ الفواتير المتكررة جنبًا إلى جنب مع تقارير الإيرادات للشركات الناشئة سريعة النمو للشركات العامة.

أتمتة التعرف على الإيرادات لأعمال SaaS الخاصة بك اليوم>

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- بلاتوبلوكشين. Web3 Metaverse Intelligence. تضخيم المعرفة. الوصول هنا.

- المصدر https://www.chargebee.com/resources/guides/saas-revenue-recognition-guide/

- $1000

- $1500

- 000

- 1

- 10

- 100

- 110

- اشتراك شهرين

- 2023

- a

- ماهرون

- من نحن

- استيعاب

- حسابي

- المحاسبة

- دقة

- دقيق

- في

- في الواقع

- إضافي

- وبالإضافة إلى ذلك

- بعد

- ضد

- الوكيل

- عملاء

- الكل

- تخصيص

- سابقا

- البديل

- كمية

- المبالغ

- و

- سنوي

- سنويا

- آخر

- بعيدا

- جذاب

- ابريل

- المناطق

- حول

- ترتيب

- الأصول

- تجنب

- سيئة

- الرصيد

- على أساس

- الأساسية

- أساس

- لان

- يصبح

- قبل

- البداية

- يجري

- الفوائد

- أفضل

- الفواتير

- مجلس

- الحجوزات

- انهيار

- وبذلك

- الأعمال

- الأعمال

- حساب

- محسوب

- تسمى

- فيزا وماستركارد

- حقيبة

- النقد

- تدفق مالي

- معين

- المدراء الماليين

- التحديات

- قنوات

- Chargebee

- متهم

- اختار

- وضوح

- جمع

- مجموعة شتاء XNUMX

- التزام

- ملتزم

- مشترك

- عادة

- الشركات

- حول الشركة

- قارن

- إكمال

- مجمع

- تعقيد

- الالتزام

- متوافقة

- معقد

- عنصر

- مكونات

- فهم

- شامل

- المفاهيم

- حالة

- متضارب

- ارتباك

- نظر

- الاعتبارات

- نظرت

- باستمرار

- سياق الكلام

- عقد

- عقود

- مراقبة

- تحويلها

- المقابلة

- التكلفة

- التكاليف

- دولة

- تغطية

- خلق

- يخلق

- ائتمان

- بطاقة إئتمان

- المعايير

- حرج

- حاسم

- زبون

- العملاء

- دورة

- أيام

- دين

- ديسمبر

- قررت

- القرار

- يعلن

- يعرف

- تم التوصيل

- التوصيل

- تابع

- اعتمادا

- على الرغم من

- التفاصيل

- مفصلة

- تفاصيل

- فرق

- صعبة

- توجيه

- إفشاء

- الخصومات

- خامد

- توزيع

- الإنحدار

- تعادل

- مدفوع

- أثناء

- كل

- حصل

- الأرباح

- أرباح

- تأثير

- تمكين

- يشمل

- لقاء

- ضمان

- يضمن

- مشروع

- خاصة

- إنشاء

- تأسيس

- الأثير (ETH)

- حتى

- أحداث

- كل

- المتطورة

- مثال

- تبادل

- القائمة

- توقع

- مصاريف

- ويوضح

- يفشلون

- فشل

- بإنصاف

- مجلس معايير المحاسبة المالية

- المميزات

- رسوم

- الرسوم الدراسية

- تمويل

- مالي

- الاسم الأول

- ثابت

- مرونة

- مرن

- تدفق

- متابعيك

- للمستثمرين

- تطلعي

- الإطار

- تبدأ من

- بالإضافة إلى

- تماما

- أموال

- مستقبل

- مبادئ المحاسبة المقبولة عموما

- العلاجات العامة

- على العموم

- ولدت

- دولار فقط واحصل على خصم XNUMX% على جميع

- معطى

- على الصعيد العالمي

- Go

- يذهب

- الذهاب

- بضائع

- تدريجيا

- إجمالي

- متزايد

- التسويق

- توجيه

- المبادئ التوجيهية

- مقبض

- العناية باليد

- يحدث

- صحي

- مساعدة

- يساعد

- هنا

- مرتفع

- أعلى

- عقد

- كيفية

- لكن

- HTML

- HTTPS

- محدد

- فورا

- التأثير

- تنفيذ

- التنفيذ

- نفذت

- أهمية

- أهمية

- in

- غير دقيق

- تتضمن

- يشمل

- دخل

- القيمة الاسمية

- الزيادات

- على نحو متزايد

- يشير

- مؤشر

- فرد

- الصناعات

- العالمية

- تدفقات

- مثل

- عالميا

- المستثمرين

- مصلحة الضرائب

- نشر

- مسائل

- IT

- يناير

- انضم

- احتفظ

- القفل

- علم

- معروف

- اسم العائلة

- قيادة

- تعلم

- المقرضين

- مسئولية

- بحث

- يبدو مثل

- أبحث

- تبدو

- المحافظة

- جعل

- يصنع

- إدارة

- إدارة

- مارس

- يعني

- قياس

- المذكورة

- طريقة

- طرق

- متري

- المقاييس

- وسط

- ربما

- المدفوعات المجزئة

- مليون

- نموذج

- عارضات ازياء

- التعديلات

- مال

- شهر

- شهريا

- المقبلة.

- الأكثر من ذلك

- أكثر

- لعدة سنوات

- متعدد

- متبادل

- الطبيعة

- حاجة

- إحتياجات

- جديد

- وأشار

- عدد

- أرقام

- الالتزامات

- تحصل

- عرض

- الوهب

- عروض

- عوض

- ONE

- طلب

- أخرى

- تدفقات

- حدود

- تغلب

- المستحقة

- جزء

- حفلة

- وسائل الدفع

- المدفوعات

- بلد

- نفذ

- أداء

- فترة

- منظور

- خطة

- تخطيط

- خطط

- المنصة

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- البوينت

- ممكن

- الممارسات

- الشروط

- السعر

- التسعير

- ابتدائي

- مبدأ

- مبادئ

- برو

- مشاكل

- عملية المعالجة

- منتج

- المنتجات

- المنتجات والخدمات

- محتمل

- تزود

- المقدمة

- ويوفر

- جمهور

- الشركات العامة

- وضع

- كمية

- رفع

- يثير

- RE

- عرض

- واقعي

- أدركت

- سبب

- المبالغ المستلمة

- تلقى

- اعتراف

- الاعتراف

- المعترف بها

- يعترف

- مسجل

- تسجيل

- متكرر

- عقار مخفض

- برد

- بغض النظر

- ما هو مقنن

- قوانين

- صدر

- المتبقية

- إزالة

- متكرر

- تقرير

- وذكرت

- التقارير

- طلب

- طلبات

- مطلوب

- المتطلبات الأساسية

- مورد

- هؤلاء

- على التوالي

- مسؤولية

- REST

- عائد أعلى

- إيرادات

- نمو الإيرادات

- الإيرادات

- الجوائز

- حقوق

- المخاطر

- قوي

- القواعد

- ادارة العلاقات مع

- قال

- تخفيضات

- الأملاح

- نفسه

- راض

- راضي مع

- سيناريو

- سيناريوهات

- سلس

- مستقل

- تسلسل

- الخدمة

- خدمات

- الإعداد

- المساهمين

- نقل

- ينبغي

- إظهار

- وقعت

- هام

- مماثل

- الاشارات

- ببساطة

- منذ

- عزباء

- So

- تطبيقات الكمبيوتر

- بعض

- مصدر

- مصادر

- متخصصة

- أصحاب المصلحة

- معيار

- المعايير

- بداية

- ابتداء

- البدء

- الولايه او المحافظه

- البيانات

- المحافظة

- خطوة

- صريح

- منظم

- مشتركين

- اشتراك

- الاشتراكات

- لاحق

- ناجح

- هذه

- كاف

- أخذ

- مع الأخذ

- محادثات

- فريق

- التكنولوجيا

- تكنولوجيا

- شركات التكنولوجيا

- •

- العالم

- من مشاركة

- ثلاثة

- عبر

- التذاكر

- الوقت

- استهلاك الوقت

- إلى

- اليوم

- الإجمالي

- نحو

- قادة الإيمان

- صفقة

- المعاملات

- تحويل

- نقل

- الشفافية

- أنواع

- عادة

- لنا

- نهائي

- مع

- فهم

- وحدة

- متحد

- الولايات المتحدة

- ترقية

- ترقية

- us

- تستخدم

- المستخدمين

- عادة

- قيمنا

- حجم

- طرق

- ابحث عن

- التي

- في حين

- سوف

- في غضون

- بدون

- سير العمل

- العالم

- سوف

- مكتوب

- عام

- حل متجر العقارات الشامل الخاص بك في جورجيا

- زفيرنت

- صفر