تكافح معظم البنوك المنافسة الرقمية في جميع أنحاء العالم من أجل جني الأرباح ، حيث يعوقها ارتفاع تكاليف اكتساب العملاء ومتطلبات الامتثال التنظيمي المرهقة وتدفقات الإيرادات المحدودة.

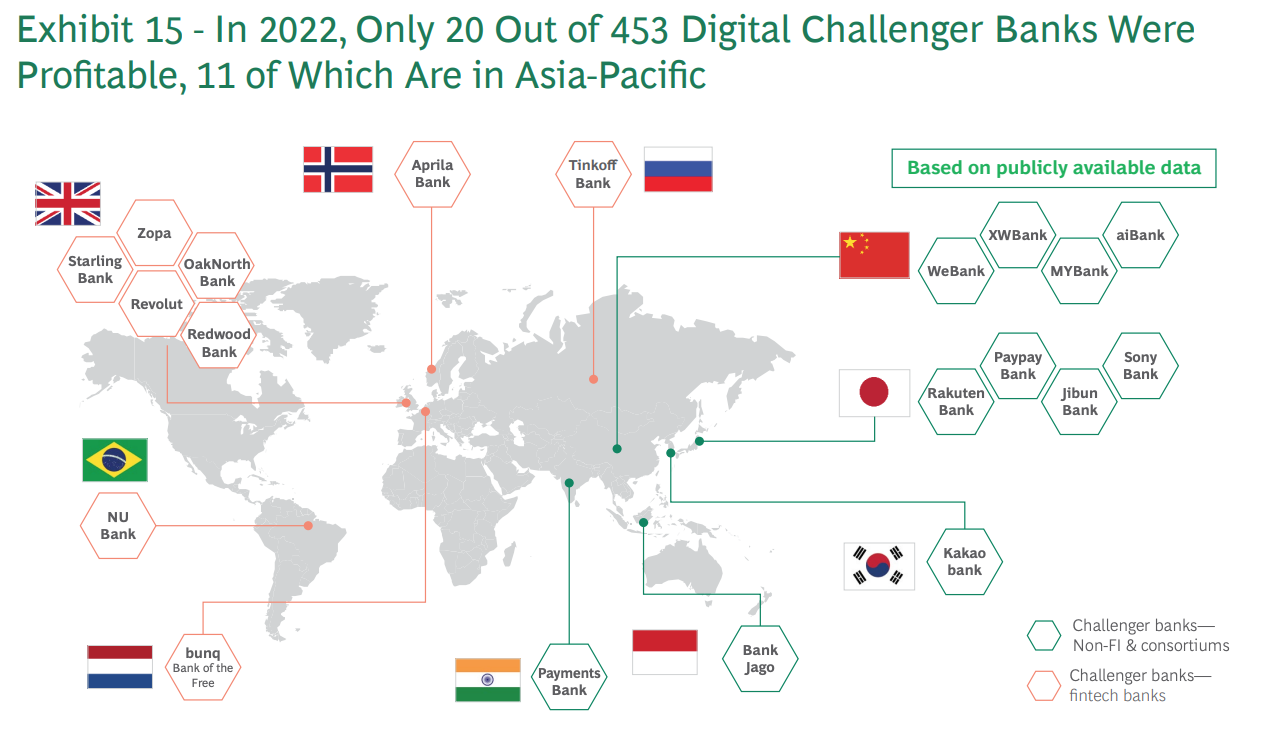

مجموعة بوسطن الاستشارية (BCG) تقديرات أن 5٪ فقط من أكثر من 450 بنكًا رقميًا منافسًا عالميًا كانت مربحة في عام 2022. من بين هذه البنوك الرقمية المتحدية العشرين ، يوجد 20 بنكًا في منطقة آسيا والمحيط الهادئ (APAC) ، وثمانية في أوروبا وواحد في أمريكا اللاتينية.

البنوك المنافسة الرقمية المربحة في جميع أنحاء العالم ، المصدر: BCG Fintech Control Tower ، مايو 2023

تشير هذه الأرقام إلى أن البنوك الرقمية المنافسة لآسيا والمحيط الهادئ كانت أكثر نجاحًا نسبيًا من نظيراتها الأوروبية أو الأمريكية ، وهو نجاح ينسبه المحللون ومراقبو الصناعة غالبًا إلى الخصائص الفريدة للمنطقة التي تشمل عدد سكانها الكبير من الثقافة المتنقلة القوية التي لا تتعامل مع البنوك والطبقة الوسطى المتنامية بسرعة .

تتمتع دول آسيا والمحيط الهادي ، مثل الهند والصين ودول جنوب شرق آسيا ، بعدد كبير من السكان غير المتعاملين مع البنوك وقلة البنوك ، وهي فرصة يستغلها العديد من المنافسين الرقميين من خلال الخدمات المصرفية المريحة التي يسهل الوصول إليها من خلال الأجهزة المحمولة.

وفقًا لـ BCG ، هناك ما يقرب من 2.8 مليار بالغ يعانون من نقص البنوك في العالم (50 ٪ منهم يقيمون في الاقتصادات الناشئة) ، و 1.5 مليار آخرين لا يتعاملون مع البنوك (75 ٪ منهم يقيمون في الاقتصادات الناشئة).

بالإضافة إلى ذلك ، تشهد العديد من دول منطقة آسيا والمحيط الهادي نموًا سريعًا للطبقة الوسطى ، مما يؤدي إلى زيادة الطلب على الخدمات المصرفية سهلة الاستخدام التي تلبي هذا القطاع المتوسع من السوق.

تلعب المبادرات الحكومية الداعمة واللوائح المواتية أيضًا دورًا مهمًا في نجاح البنوك الرقمية المنافسة في منطقة آسيا والمحيط الهادئ. في مواقع مثل سنغافورة وهونغ كونغ والفلبين ، نفذ المنظمون الماليون لوائح تقدمية تشجع الابتكار والمنافسة في القطاع المصرفي ، ودعم ، على سبيل المثال ، مبادرات الخدمات المصرفية المفتوحة ، وشراكات التكنولوجيا المالية ، والإعداد الرقمي.

مع تزايد استخدام الخدمات المصرفية الرقمية واعتمادها في جميع أنحاء المنطقة ، سنلقي نظرة اليوم على 11 بنكًا جديدًا في منطقة آسيا والمحيط الهادئ والتي وصلت إلى الربحية للتعرف على تراخيص الخدمات المصرفية الرقمية القادمة في المنطقة. من بين 11 بنكًا رقميًا منافسًا ، توجد أربعة في الصين ، وأربعة بنوك أخرى في اليابان ، بينما يوجد لكل من كوريا وإندونيسيا والهند بنك واحد.

WeBank

WeBank هو بنك جديد صيني خاص تأسس في عام 2014 من قبل Tencent و Baiyeyuan و Liye Group وشركات أخرى. يركز البنك على تقديم خدمات مالية أفضل وأكثر شمولاً للجمهور وكذلك للمؤسسات الصغيرة والمتوسطة الحجم.

يعمل WeBank على الإنترنت بنسبة 100٪ ويمنح القروض من خلال تقنية التعرف على الوجوه والتصنيفات الائتمانية للبيانات الضخمة.

WeBank هو أكبر بنك رقمي متحدي في العالم من حيث عدد العملاء ، خدمة أكثر من 340 مليون عميل فردي وما يقرب من 2.8 مليون شركة صغيرة ومتوسطة على منصتها الرقمية.

بنكي

تأسس MYbank في عام 2015 مع التركيز على خدمة الشركات الصغيرة والمتوسطة والمزارعين ، وهو بنك تجاري صيني خاص عبر الإنترنت وشريك في Ant Group.

مثل WeBank ، يعمل بنك MYBank تقريبًا بدون فروع مادية ، ويعزز تطبيقه للجوال والبنية التحتية المستندة إلى السحابة للسماح لأصحاب الشركات الصغيرة والمتوسطة بالحصول على قرض أعمال بدون ضمانات ببضع نقرات على هواتفهم. يمكن إكمال عملية التقديم بأكملها في غضون ثلاث دقائق ، وتتم الموافقة عليها في غضون ثانية واحدة ولا تتطلب أي تفاعل بشري.

بنكي لمرضى أكثر من 45 مليون عميل من المؤسسات الصغيرة ومتناهية الصغر (SME) في نهاية عام 2021.

آي بنك

AiBank ، وهو مشروع مشترك بين المجموعة المالية المملوكة للدولة Citic وعملاق الإنترنت Baidu ، هو بنك رقمي فقط في الصين يخدم الأفراد والشركات الصغيرة والمتوسطة.

يهدف البنك إلى الاستفادة من الذكاء الاصطناعي (AI) والتقنيات المتقدمة لتقديم خدمات مالية مريحة وشخصية ، بما في ذلك القروض والودائع وإدارة الثروات والمدفوعات.

وفقا وفقًا لأرقام AiBank الخاصة ، اعتبارًا من نهاية عام 2020 ، كان قد جمع أكثر من 51 مليون عميل وصرف 300 مليار يوان (43 مليار دولار أمريكي) في شكل قروض عبر الإنترنت.

بنك اكس دبليو

XW Bank هو بنك على الإنترنت في الصين تأسس في عام 2016. البنك الذي مملوكة من قبل New Hope Holding و Xiaomi ، تقدم الخدمات المصرفية عبر الإنترنت بما في ذلك الودائع والقروض والخدمات المصرفية عبر الإنترنت للشركات.

بنك اكس دبليو كان 44 مليار يوان (6.8 مليار دولار أمريكي) من الأصول بحلول نهاية عام 2019. اعتبارًا من يونيو 2019 ، البنك محمد وقد خدم ما يقرب من 24 مليون عميل بإجمالي قروض بقيمة 240 مليار رينجيت ماليزي (34.3 مليار دولار أمريكي).

بنك راكوتين

Rakuten Bank هو بنك ياباني على الإنترنت وذراع التكنولوجيا المالية لمجموعة Rakuten ، وهي إحدى شركات التجارة الإلكترونية وخدمات الإنترنت البارزة. تأسس البنك في عام 2020 ، ويقدم مجموعة من الخدمات المصرفية الرقمية بما في ذلك حسابات الإيداع وبطاقات الائتمان وبطاقات النقود الإلكترونية المدفوعة مسبقًا والتغطية التأمينية والمدفوعات وتداول الأسهم والعملات المشفرة.

يقال إن بنك Rakuten هو أكبر بنك رقمي في اليابان أكثر من 13 مليون حساب اعتبارًا من عام 2022. البنك لاول مرة في بورصة طوكيو في أبريل 2023.

بنك PayPay

تأسس PayPay Bank في عام 2000 ، وهو بنك منظم في اليابان يشارك في خدمات التسوية والادخار والقروض للأفراد والشركات والملكية الفردية. يركز على تقديم خدمات سهلة الاستخدام.

PayPay Bank هي شركة Sumitomo Mitsui Banking Corporation ومجموعة Z Holdings ، وغيرت اسمها من Japan Net Bank في أبريل 2021.

اعتبارًا من مارس 2022 ، افتتح PayPay Bank 6.02 مليون حساب مصرفي ، بالنسبة الى إلى Statista.

بنك جيبون

Jibun Bank هو بنك عبر الإنترنت في اليابان يعمل بشكل أساسي من خلال الخدمات المصرفية عبر الهاتف المحمول. تأسس البنك في عام 2008 كمشروع مشترك بين بنك ميزوهو ومشغل الهاتف المحمول ، شركة كي دي دي آي ، ويهدف إلى تقديم خدمات مصرفية مريحة وسهلة الاستخدام.

يقدم بنك جيبون مجموعة من الخدمات المالية ، بما في ذلك حسابات التوفير والحسابات الجارية والودائع لأجل والقروض وبطاقات الائتمان والمنتجات الاستثمارية.

بنك سوني

تم تأسيس Sony Bank في عام 2001 كبنك عبر الإنترنت بشكل أساسي للعملاء الأفراد في اليابان. الشركة عضو في مجموعة سوني المالية ، وحدة الأعمال المالية لمجموعة سوني متعددة الجنسيات ، وتركز على تقديم منتجات وخدمات مالية ملائمة وعالية الجودة للعملاء.

تشمل المنتجات والخدمات الرئيسية لبنك سوني الخدمات المصرفية عبر الإنترنت مع ودائع بالعملات الأجنبية وصناديق الاستثمار وقروض المنازل. أبلغ البنك عن أكثر من 500,000 عميل في أوائل عام 2020 ، بالنسبة الى إلى تقرير Fintech Futures.

بنك كاكاو

Kakao Bank هو بنك كوري جنوبي يعمل على الهاتف المحمول فقط وشركة fintech تأسست في عام 2016 من قبل Korea Investment Holdings و Kakao. يقدم البنك خدماته عبر تطبيقات الهاتف المحمول التي تستخدم طرق تعريف سهلة وتركز على تقديم تجربة مستخدم سهلة الاستخدام وواجهة (UX / UI). تشمل خدماتها حسابات التوفير والقروض وبطاقات الائتمان والمنتجات الاستثمارية والتأمين.

في نوفمبر 2022 ، بنك كاكاو تحقق المعلم البالغ 20 مليون مستخدم. تم طرح الشركة للاكتتاب العام في أغسطس 2021 ، أن تصبح أول مقرض رقمي بحت في آسيا يتم طرحه للاكتتاب العام.

بنك جاغو

تأسس بنك Jago في عام 1992 ، وهو شركة مصرفية مقرها إندونيسيا تقدم خدمات مصرفية رقمية بشكل أساسي. يركز البنك على خدمة الأفراد والشركات الصغيرة والمتوسطة والشركات الصغيرة ، ويقدم منتجات وخدمات مصرفية متنوعة ، بما في ذلك حسابات التوفير والحسابات الجارية وبطاقات الخصم والقروض وحلول الدفع الرقمية.

بنك جاغو ادعى 2.3 مليون عميل ، اعتبارًا من مارس 2023 ، بزيادة قدرها 71٪ مقارنة بـ 1.4 مليون عميل مسجّل في عام 2021.

بنك المدفوعات Paytm

Paytm Payments Bank هو بنك مدفوعات هندي ، تأسس في عام 2017 ومقره في نويدا. يعد البنك جزءًا من شركة Paytm للدفع عبر الهاتف المحمول ويقدم حسابات التوفير والحسابات الجارية وبطاقات الخصم والودائع الثابتة لدى البنوك الشريكة وأدوات الدفع مثل المحافظ والمدفوعات في الوقت الفعلي من خلال واجهة المدفوعات الموحدة في الهند و FASTag.

Paytm Payments Bank هو بنك رقمي رائد في الهند مع أكثر من 330 مليون محفظة رقميةبالإضافة إلى 65 مليون حساب جاري وتوفير.

رصيد الصورة المميز: تم تحريره من Freepik

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- أفلاطونايستريم. ذكاء بيانات Web3. تضخيم المعرفة. الوصول هنا.

- سك المستقبل مع أدرين أشلي. الوصول هنا.

- شراء وبيع الأسهم في شركات ما قبل الاكتتاب مع PREIPO®. الوصول هنا.

- المصدر https://fintechnews.sg/72770/virtual-banking/there-are-only-11-profitable-challengers-banks-in-asia-heres-the-list/

- :لديها

- :يكون

- $ UP

- 000

- 000 عميل

- 1

- 11

- 13

- 20

- 2001

- 2008

- 2014

- 2015

- 2016

- 2017

- 2019

- 2020

- 2021

- 2022

- 2023

- 24

- 500

- 66

- 8

- 98

- a

- يمكن الوصول

- الحسابات

- استحواذ

- في

- إضافة

- إضافي

- تبني

- الكبار

- متقدم

- AI

- وتهدف

- السماح

- أيضا

- جمعت

- أمازون

- أمريكا

- أمريكي

- an

- المحللين

- و

- نملة

- مجموعة النمل

- اباك

- التطبيق

- تطبيق

- من وزارة الصحة

- التطبيقات

- ابريل

- هي

- ARM

- حول

- مجموعة

- مصطنع

- الذكاء الاصطناعي

- الذكاء الاصطناعي (منظمة العفو الدولية)

- AS

- آسيا

- الآسيوية

- ممتلكات

- محام

- At

- أغسطس

- بايدو

- مصرف

- حسابات بنكية

- بنك جاغو

- البنوك والمصارف

- القطاع المصرفي

- البنوك

- BCG

- BE

- كان

- أفضل

- ما بين

- كبير

- البيانات الكبيرة

- أكبر

- مليار

- الفروع

- وبذلك

- الأعمال

- by

- CAN

- قبعات

- بطاقات

- تلبية

- تشالنجر

- بنك تشالنجر

- تشالنجر بانكس

- غير

- الخصائص

- الصين

- الصينية

- فئة

- عميل

- CO

- تجاري

- الشركات

- حول الشركة

- مقارنة

- منافسة

- الطلب مكتمل

- الالتزام

- تكتل

- الاستشارات

- مراقبة

- برج التحكم

- مناسب

- منظمة

- مؤسسة

- الشركات

- التكاليف

- دولة

- تغطية

- ائتمان

- بطاقات الائتمان

- حرج

- العملات المشفرة

- ثقافة

- العملة

- حالياًّ

- زبون

- العملاء

- البيانات

- مدين

- بطاقات الخصم

- تقديم

- الطلب

- الايداع

- الودائع

- الأجهزة

- رقمي

- بنك رقمي

- المصرفية الرقمية

- الإعداد الرقمي

- الدفع الرقمي

- هل

- التجارة الإلكترونية

- النقود الإلكترونية

- كل

- في وقت مبكر

- سهل

- الاقتصادات

- البريد الإلكتروني

- الناشئة

- شجع

- النهاية

- يشغل

- مشروع

- الشركات

- كامل

- أنشئ

- الأثير (ETH)

- أوروبا

- المجلة الأوروبية

- مثال

- تبادل

- توسيع

- الخبره في مجال الغطس

- تعاني

- الوجه

- تمييز الوجوه

- زائف

- المزارعين

- قليل

- الأرقام

- مالي

- المجموعة المالية

- المنتجات المالية

- المنظمون الماليون

- الخدمات المالية

- FINTECH

- شركة FINTECH

- الاسم الأول

- ثابت

- تركز

- ويركز

- في حالة

- أجنبي

- عملة أجنبية

- تقويم الفوركس

- تاسست

- أربعة

- ودود

- تبدأ من

- FT

- العقود الآجلة

- دولار فقط واحصل على خصم XNUMX% على جميع

- عملاق

- العالمية

- الرقمية العالمية

- Go

- حكومة

- منح

- تجمع

- متزايد

- التسويق

- كان

- يملك

- مقرها الرئيسي

- هنا

- مرتفع

- عالي الجودة

- عقد

- القابضة

- الصفحة الرئيسية

- كونغ

- 香港

- أمل

- HTML

- HTTPS

- الانسان

- هوية

- صورة

- نفذت

- in

- تتضمن

- بما فيه

- شامل

- زيادة

- الهند

- هندي

- فرد

- الأفراد

- أندونيسيا

- العالمية

- البنية التحتية

- المبادرات

- الابتكار

- الصكوك

- التأمين

- رؤيتنا

- تفاعل

- السطح البيني

- Internet

- إلى

- حدسي

- استثمار

- نشر

- IT

- انها

- اليابان

- اليابان

- اليابانيّة

- مشترك

- المشاريع المشتركة

- يونيو

- م

- كاكاو

- هونغ

- كوريا

- الكوريّة

- كبير

- أكبر

- لاتيني

- أمريكا اللاتينية

- قيادة

- المقرض

- الرافعة المالية

- روافع

- التراخيص

- مثل

- محدود

- قائمة

- قرض

- القروض

- تقع

- المواقع

- بحث

- الرئيسية

- في الأساس

- إدارة

- كثير

- مارس

- تجارة

- كتلة

- ماكس العرض

- مايو..

- ماكينزي

- عضو

- أسعار الصرف السوقية

- طرق

- وسط

- معلم

- مليون

- مليون عميل

- دقائق

- ميزوهو

- الجوال

- تطبيقات الجوال

- المصرفية عبر الهاتف المحمول

- أجهزة محمولة

- دفع فاتورة التليفون

- تطبيقات الموبايل

- الأكثر من ذلك

- متعدد الجنسيات

- الاسم

- الأمم

- تقريبا

- neobank

- البنوك الجديدة

- صاف

- جديد

- نوفمبر

- عدد

- تحصل

- of

- عرض

- الوهب

- عروض

- غالبا

- on

- التأهيل ل

- ONE

- online

- الخدمات المصرفية عبر الإنترنت

- فقط

- جاكيت

- فتح المصرفية

- افتتح

- تعمل

- عامل

- الفرصة

- or

- أخرى

- أخرى

- على مدى

- الخاصة

- أصحاب

- جزء

- الشريكة

- شراكات

- وسائل الدفع

- المدفوعات

- Paytm

- مخصصه

- الفلبين

- الهواتف

- PHP

- مادي

- المنصة

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- لعب

- سكان

- السكان

- المدفوعة مسبقا

- في المقام الأول

- طباعة

- خاص

- برنيوسويري

- عملية المعالجة

- المنتجات

- المنتجات والخدمات

- الربح

- المزيد من الربح

- مربح

- تقدمية

- بارز

- تزود

- ويوفر

- توفير

- جمهور

- بحت

- نطاق

- سريع

- بسرعة

- تقييمات

- التي تم الوصول إليها

- في الوقت الحقيقي

- المدفوعات في الوقت الحقيقي

- اعتراف

- مسجل

- منطقة

- ما هو مقنن

- قوانين

- الجهات التنظيمية

- المنظمين

- التدقيق المطلوب

- نسبيا

- تقرير

- وذكرت

- المتطلبات الأساسية

- يتطلب

- عائد أعلى

- رويترز

- إيرادات

- RMB

- النوع

- تقريبا

- s

- قال

- مدخرات

- الثاني

- القطاع

- قطعة

- إحساس

- يخدم

- خدمات

- خدمة

- مستوطنة

- هام

- سنغافورة

- صغير

- EMS

- الشركات الصغيرة والمتوسطة

- مرتفعة

- الحلول

- Sony

- مصدر

- جنوب

- كوريا الجنوبية

- المملوكة للدولة

- مخزون

- بورصة

- تداول الأسهم

- تيارات

- قوي

- يكافح

- تحقيق النجاح

- ناجح

- هذه

- مؤسسة سوميتومو ميتسوي المصرفية

- دعم

- التكنولوجيا

- تكنولوجيا

- تينسنت

- سياسة الحجب وتقييد الوصول

- من

- أن

- •

- الفلبين

- العالم

- من مشاركة

- هناك.

- تشبه

- ثلاثة

- عبر

- الوقت

- إلى

- اليوم

- طوكيو

- الإجمالي

- برج

- تجارة

- ثقة

- منعطف أو دور

- غير المتعاملين مع البنوك

- underbanked

- موحد

- فريد من نوعه

- وحدة

- الأستعمال

- تستخدم

- مستخدم

- تجربة المستخدم

- سهل الاستعمال

- المستخدمين

- مختلف

- مشروع

- بواسطة

- عمليا

- محافظ

- وكان

- ثروة

- إدارة الثروة

- حسن

- ذهب

- كان

- التي

- في حين

- مع

- في غضون

- بدون

- العالم

- العالم

- في جميع أنحاء العالم

- شاومي

- زفيرنت

- صفر