حيث تضيف دفاتر الأستاذ المشتركة قيمة حقيقية في تكنولوجيا المعلومات للمؤسسات

ما يقرب من عام بعد إطلاق سراحه لأول مرة متعدد السلاسل، لقد تعلمنا قدرًا كبيرًا حول كيف يمكن بلوكتشين ، بالمعنى الخاص وغير المشفر ، أن لا يمكن تطبيقها على مشاكل العالم الحقيقي. اسمحوا لي أن أشارك ما نعرفه حتى الآن.

بادئ ذي بدء ، يبدو أن الفكرة الأولى التي بدأنا (وكثير غيرها) خاطئة. كانت هذه الفكرة المستوحاة من البيتكوين مباشرة هي أنه يمكن استخدام blockchains الخاصة (أو "دفاتر الأستاذ المشتركة") لتسوية غالبية معاملات الدفع والتبادل مباشرة في قطاع التمويل ، باستخدام الرموز المميزة على السلسلة لتمثيل النقد والأسهم والسندات و أكثر.

هذا قابل للتطبيق بشكل مثالي على المستوى الفني ، فما هي المشكلة؟ في كلمة واحدة، سرية. إذا كانت العديد من المؤسسات تستخدم دفتر الأستاذ المشترك ، فإن كل مؤسسة ترى كل معاملة على دفتر الأستاذ هذا ، حتى إذا لم تكن تعرف على الفور هويات العالم الحقيقي للأطراف المعنية. وتبين أن هذه مشكلة كبيرة ، سواء من حيث التنظيم والواقع التجاري للمنافسة بين البنوك. بينما تتوفر استراتيجيات مختلفة أو قيد التطوير للتخفيف من هذه المشكلة ، لا يمكن لأي منها أن يطابق بساطة وكفاءة قاعدة بيانات مركزية يديرها وسيط موثوق به ، والذي يحافظ على السيطرة الكاملة على من يمكنه رؤية ما. في الوقت الحالي على الأقل ، يبدو أن المؤسسات المالية الكبرى تفضل إبقاء معظم المعاملات مخفية في قواعد البيانات الوسيطة هذه ، على الرغم من التكاليف التي ينطوي عليها.

أنا أستند هذا الاستنتاج ليس فقط على تجربتنا الخاصة ، ولكن أيضًا على الاتجاه الذي اتخذته العديد من الشركات الناشئة البارزة التي كان هدفها الأولي تطوير دفاتر الأستاذ المشتركة للبنوك. على سبيل المثال ، يعمل كل من R3CEV و Digital Asset الآن على "لغات وصف العقد" في حبل و DAML على التوالي (تشمل الأمثلة السابقة MLFi و عقود ريكارديان). تسمح هذه اللغات بتمثيل شروط العقد المالي المعقد بشكل رسمي وبدون غموض بتنسيق يمكن قراءته بواسطة الكمبيوتر ، مع تجنب نقائص من حساب الغرض العام على غرار Ethereum. بدلاً من ذلك ، يلعب blockchain دورًا داعمًا فقط ، حيث يقوم بتخزين أو توثيق العقود في شكل مشفر ، ويقوم ببعض الكشف الأساسي المكرر. لا يتم تنفيذ العقد الفعلي على blockchain - بدلاً من ذلك ، يتم تنفيذه فقط من قبل الأطراف المقابلة في العقد ، مع احتمال إضافة مدققين ومنظمين.

على المدى القريب ، ربما يكون هذا هو أفضل ما يمكن القيام به ، ولكن أين يترك الطموحات الأوسع لـ blockchains المسموح بها؟ هل هناك تطبيقات أخرى يمكن أن تشكل جزءًا أكثر أهمية من اللغز؟

يمكن تناول هذا السؤال نظريا وتجريبيا. من الناحية النظرية ، من خلال التركيز على الاختلافات الرئيسية بين blockchains وقواعد البيانات التقليدية ، وكيف أنها تعلم مجموعة حالات الاستخدام المحتملة. وفي حالتنا ، تجريبيا ، من خلال تصنيف الحلول الواقعية التي يتم بناؤها على MultiChain اليوم. ليس من المستغرب ، سواء ركزنا على النظرية أو الممارسة ، تنشأ نفس فئات حالة الاستخدام:

- أنظمة مالية خفيفة الوزن.

- تتبع المصدر.

- حفظ السجلات بين المنظمات.

- تجميع متعدد الأحزاب.

قبل شرح هذه التفاصيل بالتفصيل ، دعونا نلخص النظرية. كما فعلت ناقش من قبل، يمكن وصف أهم اختلافين بين blockchains وقواعد البيانات المركزية على النحو التالي:

- ساطة. تتيح بلوك تشين للأطراف المتعددة التي لا تثق ببعضها البعض مشاركة قاعدة بيانات واحدة بشكل آمن ومباشر دون الحاجة إلى وسيط موثوق به.

- خصوصية: يرى جميع المشاركين في سلسلة الكتل جميع المعاملات الجارية. (حتى لو استخدمنا عناوين مستعارة وتشفير متقدم لإخفاء بعض جوانب تلك المعاملات ، فسيقوم blockchain دائمًا بتسريب معلومات أكثر من قاعدة بيانات مركزية.)

وبعبارة أخرى ، تعتبر blockchains مثالية لقواعد البيانات المشتركة التي يتم فيها لكل مستخدم قادر على اقرأ كل شيء إلا لا يوجد مستخدم واحد يتحكم في من يستطيع اكتب ماذا. على النقيض من ذلك ، في قواعد البيانات التقليدية ، يمارس كيان واحد السيطرة على جميع عمليات القراءة والكتابة ، بينما يخضع المستخدمون الآخرون بالكامل لأهواء هذا الكيان. لتلخيصها في جملة واحدة:

تمثل Blockchains مقايضة يتم فيها كسب الوساطة على حساب السرية.

في فحص الأنواع الأربعة لحالات الاستخدام أدناه ، سنعود مرارًا وتكرارًا إلى هذه المقايضة الأساسية ، موضحا لماذا ، في كل حالة ، تفوق ميزة الوساطة تكلفة انخفاض السرية.

أنظمة مالية خفيفة الوزن

لنبدأ بفئة تطبيقات blockchain التي ستكون مألوفة أكثر ، حيث ترغب مجموعة من الكيانات في إنشاء نظام مالي. داخل هذا النظام ، يتم تداول واحد أو أكثر من الأصول النادرة وتبادلها بين تلك الكيانات.

من أجل أي وقت الأصول لتظل نادرة ، يجب حل مشكلتين ذات صلة. أولاً ، يجب أن نتأكد من أنه لا يمكن إرسال نفس وحدة الأصل إلى أكثر من مكان واحد ("إنفاق مزدوج"). ثانيًا ، يجب أن يكون من المستحيل على أي شخص إنشاء وحدات جديدة للأصل على هواه ("التزوير"). أي كيان يمكنه القيام بأي من هذه الأشياء يمكن أن يسرق قيمة غير محدودة من النظام.

من الحلول الشائعة لهذه المشكلات الرموز المادية ، مثل العملات المعدنية أو الورق المطبوع بأمان. تحل هذه الرموز المميزة تافهًا مشكلة الإنفاق المزدوج ، لأن قواعد الفيزياء (حرفيا) تمنع رمزًا واحدًا من التواجد في مكانين في نفس الوقت. يتم حل مشكلة التزوير بجعل الرمز المميز صعبًا للغاية. ومع ذلك ، تعاني الرموز المادية من عدة أوجه قصور يمكن أن تجعلها غير عملية:

- كأصول لحاملها الخالص ، يمكن سرقة الرموز المادية دون أي أثر أو ملاذ.

- فهي بطيئة ومكلفة للتحرك بأعداد كبيرة أو لمسافات طويلة.

- من الصعب والمكلف إنشاء رموز مادية لا يمكن تزييفها.

يمكن تجنب هذه العيوب من خلال ترك الرموز المادية خلفها ، وإعادة تعريف ملكية الأصول من حيث دفتر الأستاذ الذي يديره وسيط موثوق به. في الماضي ، كانت دفاتر الأستاذ هذه تستند إلى سجلات ورقية ، وتميل اليوم إلى العمل على قواعد بيانات منتظمة. في كلتا الحالتين ، يقوم الوسيط بتنفيذ نقل الملكية عن طريق تعديل محتوى دفتر الأستاذ ، استجابة لطلب مصدق. على عكس التسوية مع الرموز المادية ، يمكن عكس المعاملات المشكوك فيها بسرعة وسهولة.

إذن ما هي المشكلة مع دفاتر الأستاذ؟ شيء صغير، تركيز السيطرة. من خلال وضع الكثير من القوة في مكان واحد ، نخلق تحديًا أمنيًا كبيرًا ، من الناحيتين التقنية والبشرية. إذا تمكن شخص خارجي من اختراق قاعدة البيانات ، فيمكنه تغيير دفتر الأستاذ حسب الرغبة ، أو سرقة أموال الآخرين أو تدمير محتوياتها بالكامل. والأسوأ من ذلك شخص في الداخل يمكن أن يفسد دفتر الأستاذ ، وهذا النوع من الهجمات يصعب اكتشافه أو إثباته. ونتيجة لذلك ، حيثما يكون لدينا دفتر أستاذ مركزي ، يجب أن نستثمر الكثير من الوقت والمال في الآليات للحفاظ على تكامل دفتر الأستاذ هذا. وفي كثير من الحالات ، نطلب التحقق المستمر باستخدام التسوية القائمة على الدفعات بين دفتر الأستاذ المركزي وتلك الخاصة بكل من الأطراف المتعاملة.

أدخل blockchain (أو "دفتر الأستاذ المشترك"). وهذا يوفر فوائد دفاتر الأستاذ دون معاناة من مشكلة التركيز. بدلاً من ذلك ، يدير كل كيان "عقدة" تحمل نسخة من دفتر الأستاذ ويحافظ على السيطرة الكاملة على أصوله الخاصة ، والتي تكون محمية بمفاتيح خاصة. تنتشر المعاملات بين العقد بطريقة نظير إلى نظير ، مع ضمان blockchain الحفاظ على الإجماع. لا تترك هذه الهندسة أي نقطة هجوم مركزية يمكن من خلالها أن يتلف المخترق أو من الداخل محتويات دفتر الأستاذ. ونتيجة لذلك ، يمكن نشر نظام مالي رقمي بشكل أسرع وأرخص ، مع فائدة إضافية من التسوية التلقائية في الوقت الحقيقي.

إذن ما هو الجانب السلبي؟ كما تمت مناقشته سابقًا ، يرى جميع المشاركين في دفتر الأستاذ المشترك جميع المعاملات الجارية ، مما يجعلها غير قابلة للاستخدام في المواقف التي تتطلب السرية. بدلاً من ذلك ، فإن blockchains مناسبة لما أسميه خفيفة الوزن الأنظمة المالية ، أي تلك التي تكون فيها الرهانات الاقتصادية أو عدد المشاركين منخفضة نسبيًا. في هذه الحالات ، تميل السرية إلى أن تكون أقل مشكلة - حتى إذا أولى المشاركون اهتمامًا وثيقًا لما يفعله بعضهم البعض ، فلن يتعلموا الكثير من القيمة. وهذا بالضبط لان الرهانات منخفضة التي نفضل تجنبها من المتاعب وتكلفة إنشاء وسيط.

تتضمن بعض الأمثلة الواضحة للنظم المالية خفيفة الوزن: التمويل الجماعي وبطاقات الهدايا ونقاط الولاء والعملات المحلية - خاصة في الحالات التي يمكن فيها استرداد الأصول في أكثر من مكان واحد. ولكننا نشهد أيضًا حالات استخدام في قطاع التمويل السائد ، مثل التداول من نظير إلى نظير بين مديري الأصول الذين ليسوا في منافسة مباشرة. بلوكتشينس يتم اختبارها حتى داخلي نظم المحاسبة ، في المنظمات الكبيرة حيث يجب على كل إدارة أو موقع السيطرة على أموالها. في جميع هذه الحالات ، يوفر انخفاض تكلفة والاحتكاكات blockchains فائدة فورية ، في حين أن فقدان السرية ليس مصدر قلق.

تتبع المصدر

إليك فئة ثانية من حالات الاستخدام التي نسمعها مرارًا وتكرارًا من مستخدمي MultiChain: تتبع أصل وحركة العناصر عالية القيمة عبر سلسلة التوريد ، مثل السلع الكمالية والأدوية ومستحضرات التجميل والإلكترونيات. وبالمثل ، البنود الحرجة من الوثائق مثل سندات الشحن أو خطابات الاعتماد. في سلاسل التوريد الممتدة عبر الزمن والمسافة ، تعاني جميع هذه العناصر من التزييف والسرقة.

يمكن معالجة المشكلة باستخدام blockchains بالطريقة التالية: عند إنشاء العنصر عالي القيمة ، يتم إصدار رمز رقمي مطابق من قبل كيان موثوق به ، والذي يعمل على مصادقة نقطة أصله. ثم ، في كل مرة يتم فيها تغيير العنصر المادي ، يتم تحريك الرمز الرقمي بالتوازي ، بحيث يتم عكس سلسلة الحراسة الواقعية بدقة من خلال سلسلة من المعاملات على blockchain.

إذا كنت ترغب في ذلك ، فإن الرمز المميز يعمل بمثابة "شهادة توثيق" افتراضية ، والتي يصعب سرقتها أو تزويرها أكثر من قطعة ورق. عند استلام الرمز الرقمي ، يمكن للمستلم النهائي للعنصر المادي ، سواء كان بنكًا أو موزعًا أو بائعًا بالتجزئة أو عميلًا ، التحقق من سلسلة الحفظ وصولًا إلى نقطة المنشأ. في الواقع ، في حالة التوثيق مثل سندات الشحن ، يمكننا التخلص من العنصر المادي تمامًا.

في حين أن كل هذا منطقي ، سيلاحظ القارئ المخضرم أن قاعدة البيانات العادية ، التي تتم إدارتها (على سبيل المثال) من قبل الشركة المصنعة للعنصر ، يمكنها إنجاز نفس المهمة. ستقوم قاعدة البيانات هذه بتخزين سجل للمالك الحالي لكل عنصر ، وقبول المعاملات الموقعة التي تمثل كل تغيير في الملكية ، والرد على الطلبات الواردة فيما يتعلق بحالة اللعب الحالية.

فلماذا تستخدم بلوكشين بدلاً من ذلك؟ الإجابة هي أنه بالنسبة لهذا النوع من التطبيقات ، هناك فائدة من الثقة الموزعة. بغض النظر عن مكان وجود قاعدة بيانات مركزية ، سيكون هناك أشخاص في ذلك المكان لديهم القدرة (ويمكن رشوتهم) لإفساد محتوياتها ، ووضع علامة على العناصر المزورة أو المسروقة على أنها شرعية. على النقيض من ذلك ، إذا تم تتبع المصدر على blockchain الذي ينتمي بشكل جماعي للمشاركين في سلسلة التوريد ، فلا يمكن لأي كيان فردي أو مجموعة صغيرة من الكيانات أن تفسد سلسلة الوصاية ، ويمكن للمستخدمين النهائيين أن يكونوا أكثر ثقة في الإجابات التي يتلقونها. كمكافأة ، يمكن استبدال الرموز المميزة المختلفة (على سبيل المثال لبعض السلع ووثيقة الشحن المقابلة) بأمان ومباشرة ، مع مبادلة ثنائية الاتجاه مضمون عند أدنى مستوى من سلسلة الكتل.

ماذا عن مشكلة السرية؟ تعد ملاءمة blockchains لمصدر سلسلة التوريد نتيجة سعيدة لنمط معاملات هذا التطبيق البسيط. على عكس الأسواق المالية ، تتحرك معظم الرموز المميزة في اتجاه واحد ، من الأصل إلى نقطة النهاية ، دون أن يتم تداولها بشكل متكرر ذهابًا وإيابًا بين المشاركين في blockchain. إذا نادراً ما يتعامل المنافسون مع بعضهم البعض (على سبيل المثال ، الشركة المصنعة للألعاب إلى الشركة المصنعة للألعاب ، أو من بائع التجزئة إلى بائع التجزئة) ، فلن يتمكنوا من تعلم "عناوين" blockchain لبعضهم البعض وربطها بهويات العالم الحقيقي. علاوة على ذلك ، يمكن تقسيم النشاط بسهولة إلى عدة دفاتر الأستاذ ، كل منها يمثل ترتيبًا أو نوعًا مختلفًا من السلعة.

حفظ السجلات بين المنظمات

تستند كلتا حالتا الاستخدام السابقتين على أصول رمزية ، أي تمثيلات سلسة لعنصر ذي قيمة تم نقله بين المشاركين. ومع ذلك ، هناك مجموعة ثانية من حالات استخدام blockchain التي لا تتعلق بالأصول. بدلاً من ذلك ، تعمل السلسلة كآلية للتسجيل والتوثيق الجماعي أي وقت نوع البيانات ، التي يمكن أن يكون معناها ماليًا أو غير ذلك.

أحد الأمثلة على ذلك هو مسار مراجعة الاتصالات الهامة بين منظمتين أو أكثر ، على سبيل المثال في قطاع الرعاية الصحية أو القطاعات القانونية. لا يمكن الوثوق بأي منظمة فردية في المجموعة في الحفاظ على أرشيف السجلات هذا ، لأن المعلومات المزيفة أو المحذوفة من شأنها أن تلحق الضرر بالمؤسسات الأخرى بشكل كبير. ومع ذلك ، من الضروري أن يتفق الجميع على محتويات الأرشيف ، من أجل منع النزاعات.

لحل هذه المشكلة ، نحتاج إلى قاعدة بيانات مشتركة تتم كتابة جميع السجلات فيها ، ويرافق كل سجل طابع زمني وإثبات المنشأ. سيكون الحل القياسي هو إنشاء وسيط موثوق به ، يتمثل دوره في جمع السجلات وتخزينها مركزيًا. لكن blockchains تقدم نهجًا مختلفًا ، مما يمنح المؤسسات طريقة لإدارة هذا الأرشيف بشكل مشترك ، مع منع المشاركين الأفراد (أو المجموعات الصغيرة منه) من إتلافه.

واحدة من أكثر المحادثات المستنيرة التي أجريتها في العامين الماضيين كانت معها مايكل ماينيللي of Z / الين. على مدى 20 عامًا ، كانت شركته تبني أنظمة تدير فيها عدة كيانات بشكل جماعي مسارًا رقميًا مشتركًا للتدقيق ، وذلك باستخدام الطابع الزمني والتوقيعات الرقمية ومخطط إجماع روبن مستدير. كما أوضح التفاصيل الفنية لهذه الأنظمة ، أصبح من الواضح أنها مسموح بها blockchains في كل الاحترام. بعبارة أخرى ، لا يوجد شيء جديد حول استخدام blockchain لحفظ السجلات بين المنظمات - إنه فقط أن العالم أصبح في النهاية يدرك هذا الاحتمال.

من حيث البيانات الفعلية المخزنة على blockchain ، هناك ثلاثة خيارات شائعة:

- بيانات غير مشفرة. يمكن قراءة هذا من قبل كل مشارك في blockchain ، وتوفير الشفافية الجماعية الكاملة والحل الفوري في حالة وجود نزاع.

- البيانات المشفرة. يمكن قراءة هذا فقط من قبل المشاركين باستخدام مفتاح فك التشفير المناسب. في حالة وجود نزاع ، يمكن لأي شخص الكشف عن هذا المفتاح لسلطة موثوقة مثل المحكمة ، واستخدام blockchain لإثبات أن البيانات الأصلية تمت إضافتها من قبل طرف معين في وقت معين.

- البيانات المجمعة. أ "مزيج"بمثابة بصمة رقمية مدمجة تمثل التزامًا بجزء معين من البيانات مع إبقاء هذه البيانات مخفية. بالنظر إلى بعض البيانات ، يمكن لأي طرف أن يؤكد بسهولة ما إذا كان يتطابق مع تجزئة معينة ، ولكن يستنتج البيانات تبدأ من تجزئتها مستحيلة حسابياً. يتم وضع التجزئة فقط على blockchain ، مع تخزين البيانات الأصلية خارج السلسلة من قبل الأطراف المعنية ، والتي يمكنها الكشف عنها في حالة وجود نزاع.

كما ذكرنا سابقًا ، اعتمد منتج R3CEV من Corda هذا النهج الثالث ، تخزين التجزئة على blockchain لتوثيق العقود بين الأطراف المقابلة ، دون الكشف عن محتوياتها. يمكن استخدام هذه الطريقة لكل من أوصاف العقود القابلة للقراءة بواسطة الكمبيوتر ، بالإضافة إلى ملفات PDF التي تحتوي على وثائق ورقية.

بطبيعة الحال ، لا تعد السرية مشكلة لحفظ السجلات بين المنظمات ، لأن الغرض بأكمله هو إنشاء أرشيف مشترك يمكن لجميع المشاركين رؤيته (حتى إذا كانت بعض البيانات مشفرة أو مجزأة). في الواقع ، في بعض الحالات ، يمكن أن يساعد blockchain في إدارة الوصول إلى البيانات السرية خارج السلسلة ، من خلال توفير سجل ثابت لطلبات الوصول الموقعة رقميًا. في كلتا الحالتين ، فإن الفائدة المباشرة من الوساطة هي أنه لا يجب إنشاء كيان إضافي وموثوق به للحفاظ على هذا السجل.

تجميع متعدد الأحزاب

من الناحية الفنية ، فإن هذه الفئة النهائية من حالات الاستخدام تشبه الحالة السابقة ، حيث تقوم أطراف متعددة بكتابة البيانات إلى سجل مُدار بشكل جماعي. ولكن في هذه الحالة ، كان الدافع مختلفًا - للتغلب على صعوبة البنية التحتية في الجمع بين المعلومات من عدد كبير من المصادر المنفصلة.

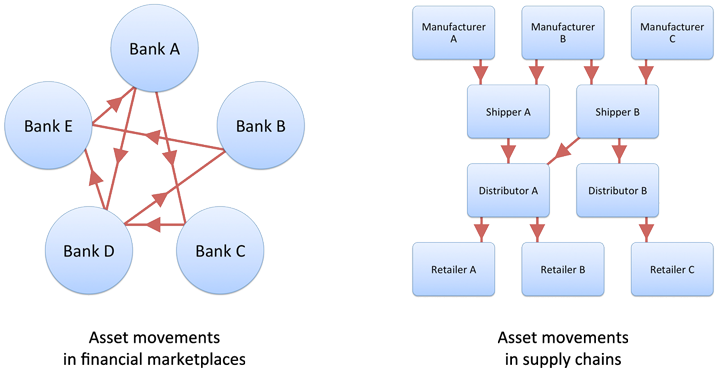

تخيل بنكين بقواعد بيانات داخلية للتحقق من هوية العميل. في مرحلة ما ، يلاحظون أنهم يشاركون الكثير من العملاء ، لذلك يدخلون في ترتيب مشاركة متبادل يتبادلون فيه بيانات التحقق لتجنب العمل المكرر. من الناحية الفنية ، يتم تنفيذ الاتفاقية باستخدام المعيار استنساخ بيانات السيد والعبد، حيث يحتفظ كل بنك بنسخة مباشرة للقراءة فقط من قاعدة بيانات الآخر ، ويدير الاستعلامات بالتوازي مع قاعدة البيانات الخاصة به والنسخة المتماثلة. حتى الان جيدة جدا.

تخيل الآن أن هذين المصرفين يدعوان ثلاثة آخرين للمشاركة في دائرة المشاركة هذه. يدير كل واحد من البنوك الخمسة قاعدة بياناته الرئيسية ، إلى جانب 5 نسخ متماثلة للقراءة فقط من البنوك الأخرى. مع 4 أساتذة و 5 نسخة طبق الأصل ، لدينا 20 نسخة من قاعدة البيانات في المجموع. في حين أن ذلك ممكن ، فإنه يستهلك وقتًا وموارد ملحوظة في قسم تكنولوجيا المعلومات في كل بنك.

سريعًا إلى النقطة التي يشارك فيها 20 مصرفًا المعلومات بهذه الطريقة ، ونحن ننظر إلى 400 نسخة من قواعد البيانات بشكل إجمالي. بالنسبة لـ 100 بنك ، نصل إلى 10,000 حالة. بشكل عام ، إذا كان كل طرف يشارك المعلومات مع بعضها البعض ، فإن العدد الإجمالي لمثيلات قاعدة البيانات ينمو مع مربع عدد المشاركين. في مرحلة ما من هذه العملية ، لا بد أن ينهار النظام.

إذن ما هو الحل؟ أحد الخيارات الواضحة هو أن تقوم جميع البنوك بتقديم بياناتها إلى وسيط موثوق به ، وتتمثل مهمته في تجميع تلك البيانات في قاعدة بيانات رئيسية واحدة. يمكن لكل بنك بعد ذلك الاستعلام عن قاعدة البيانات هذه عن بعد ، أو تشغيل نسخة متماثلة محلية للقراءة فقط داخل جدرانه الأربعة الخاصة. في حين أنه لا يوجد شيء خاطئ في هذا النهج ، تقدم blockchains بديلاً أرخص ، حيث يتم تشغيل قاعدة البيانات المشتركة مباشرة من قبل البنوك التي تستخدمها. تجلب Blockchains أيضًا فائدة إضافية وفرة و الفشل للنظام ككل.

من المهم توضيح أن blockchain لا يعمل فقط مثل قاعدة بيانات موزعة مثل كاساندرا or إعادة التفكير في ديسيبل. على عكس هذه الأنظمة ، تفرض كل عقدة blockchain مجموعة من القواعد التي تمنع أحد المشاركين من تعديل أو حذف البيانات التي أضافها آخر. في الواقع ، لا يزال هناك بعض الارتباك حول هذا الأمر - يمكن كسر منصة blockchain التي تم إصدارها مؤخرًا بواسطة عقدة واحدة تسيء التصرف. على أي حال ، ستعمل المنصة الجيدة أيضًا على تسهيل إدارة الشبكات التي تحتوي على آلاف العقد ، والانضمام والمغادرة حسب الرغبة ، إذا تم منحها الأذونات المناسبة.

على الرغم من أنني متشكك قليلاً في الاتصال الذي يتم الاستشهاد به كثيرًا بين blockchains و إنترنت الأشياء، أعتقد أن هذا قد يكون حيث يكمن هذا التآزر القوي. بالطبع ، سيكون كل "شيء" صغيرًا جدًا لتخزين نسخة كاملة من blockchain محليًا. بدلاً من ذلك ، ستنقل المعاملات الحاملة للبيانات إلى شبكة موزعة من عقد blockchain ، والتي ستجمعها جميعًا معًا لمزيد من الاسترجاع والتحليل.

الخلاصة: Blockchains في التمويل

لقد بدأت هذه المقالة من خلال التشكيك في حالة الاستخدام الأولي المتوخاة لسلسلة الكتل في قطاع التمويل ، وهي التسوية المجمعة للدفع ومعاملات الصرف. بينما أعتقد أن هذا الاستنتاج أصبح حكمة شائعة (مع واحدة الاستثناء الملحوظ) ، هذا لا يعني أن blockchains ليس لها تطبيقات أخرى في هذه الصناعة. في الواقع ، بالنسبة لكل فئة من فئات الاستخدام الأربع الموضحة أعلاه ، نرى تطبيقات واضحة للبنوك والمؤسسات المالية الأخرى. على التوالي ، هذه هي: الدوائر التجارية الصغيرة ، مصدر التمويل التجاري ، توثيق العقود الثنائية وتجميع بيانات مكافحة غسل الأموال / اعرف عميلك.

المفتاح لفهم أنه ، من الناحية المعمارية ، فإن فئات الاستخدام الأربع لدينا ليست كذلك محدد للتمويل ، وهي على قدم المساواة مع القطاعات الأخرى مثل التأمين والرعاية الصحية والتوزيع والتصنيع وتكنولوجيا المعلومات. في الواقع ، يجب النظر إلى blockchains خاصة لأي موقف تحتاج فيه منظمتان أو أكثر إلى رؤية مشتركة للواقع ، ولا تنشأ هذه الرؤية من مصدر واحد. في هذه الحالات ، تقدم blockchains بديلاً للحاجة إلى وسيط موثوق به ، مما يؤدي إلى توفير كبير في المتاعب والتكلفة.

يرجى نشر أي تعليقات على LinkedIn.

- محتوى مدعوم من تحسين محركات البحث وتوزيع العلاقات العامة. تضخيم اليوم.

- PlatoData.Network Vertical Generative Ai. تمكين نفسك. الوصول هنا.

- أفلاطونايستريم. ذكاء Web3. تضخيم المعرفة. الوصول هنا.

- أفلاطون كربون، كلينتك ، الطاقة، بيئة، شمسي، إدارة المخلفات. الوصول هنا.

- أفلاطون هيلث. التكنولوجيا الحيوية وذكاء التجارب السريرية. الوصول هنا.

- المصدر https://www.multichain.com/blog/2016/05/four-genuine-blockchain-use-cases/

- :لديها

- :يكون

- :ليس

- :أين

- $ UP

- 000

- 10

- 100

- 20

- 20 سنة

- 25

- 400

- a

- القدرة

- ماهرون

- من نحن

- فوق

- قبول

- الوصول

- مصحوبة

- إنجاز

- المحاسبة

- في

- التمثيل

- نشاط

- الأفعال

- يقدم

- تضيف

- وأضاف

- إضافة

- إضافي

- تناولت

- عناوين

- اعتمد

- متقدم

- بعد

- ضد

- مجموع

- تجميع

- اتفاقية

- الكل

- السماح

- على طول

- أيضا

- البديل

- تماما

- دائما

- الطموحات

- كمية

- an

- تحليل

- و

- آخر

- إجابة

- الأجوبة

- أي وقت

- أي شخص

- أباتشي

- يبدو

- تطبيق

- التطبيقات

- تطبيقي

- نهج

- مناسب

- هندسة معمارية

- أرشيف

- هي

- تنشأ

- ترتيب

- AS

- الجوانب

- الأصول

- مدراء الأصول

- ممتلكات

- At

- مهاجمة

- اهتمام

- التدقيق

- المدققين

- مصادقة

- موثق

- السلطة

- أوتوماتيك

- متاح

- تجنب

- تجنب

- تجنب

- علم

- بعيدا

- الى الخلف

- مصرف

- البنوك

- قاعدة

- على أساس

- الأساسية

- BE

- حامل

- وأصبح

- لان

- أصبح

- أن تصبح

- كان

- بدأ

- وراء

- يجري

- اعتقد

- انتماء

- أقل من

- تستفيد

- الفوائد

- أفضل

- ما بين

- مشروع قانون

- فواتير

- إلى البيتكوين

- سلسلة كتلة

- تطبيقات blockchain

- منصة blockchain

- حالات استخدام Blockchain

- blockchains

- السندات

- علاوة

- على حد سواء

- ملزم

- استراحة

- جلب

- أوسع

- مكسورة

- ابني

- بنيت

- لكن

- by

- دعوة

- CAN

- لا تستطيع

- بطاقات

- حقيبة

- الحالات

- النقد

- التصنيف

- مركزي

- مركزية

- معين

- سلسلة

- السلاسل

- تحدى

- تغيير

- التغييرات

- تتميز

- أرخص

- دائرة

- الدوائر

- فئة

- فصول

- واضح

- اغلاق

- Coindesk

- عملات معدنية

- جمع

- جماعي

- جماعي

- الجمع بين

- تأتي

- تعليقات

- تجاري

- التزام

- مشترك

- مجال الاتصالات

- اتفاق

- حول الشركة

- منافسة

- المنافسين

- تماما

- مجمع

- حساب

- الكمبيوتر

- الحوسبة

- من التركيز

- قلق

- اختتام

- الشروط

- الثقة

- سرية

- أكد

- ارتباك

- التواصل

- صلة

- إجماع

- نظرت

- محتوى

- محتويات

- عقد

- عقود

- تباين

- مراقبة

- ضوابط

- المحادثات

- حبل

- جوهر

- المقابلة

- فاسد

- التكلفة

- مكلفة

- التكاليف

- استطاع

- التزوير

- المقابلة

- الدورة

- محكمة

- خلق

- خلق

- ائتمان

- حرج

- Crowdfunding

- التشفير

- العملات القوية الاخرى

- حالياًّ

- الوضع الحالي

- حبس

- زبون

- العملاء

- تلف

- البيانات

- قاعدة البيانات

- قواعد البيانات

- القسم

- نشر

- وصف

- على الرغم من

- التفاصيل

- تفاصيل

- بكشف أو

- كشف

- تطوير

- التطوير التجاري

- الخلافات

- مختلف

- صعبة

- صعوبة

- رقمي

- الأصول الرقمية

- رمز رقمي

- رقميا

- مباشرة

- اتجاه

- مباشرة

- ناقش

- خلافات ومنازعات

- النزاعات

- مسافة

- وزعت

- الشبكة الموزعة

- توزيع

- موزع

- do

- توثيق

- هل

- فعل

- فعل

- لا

- مضاعفة

- إلى أسفل

- الجانب السلبي

- e

- كل

- في وقت سابق

- بسهولة

- سهل

- اقتصادي

- كفاءة

- إما

- الإلكترونيات

- تمكين

- مشفرة

- النهاية

- نقطة النهاية

- الهندسة

- ضمان

- ضمان

- أدخل

- مشروع

- كامل

- تماما

- الكيانات

- كيان

- بالتساوي

- خاصة

- حتى

- الحدث/الفعالية

- كل

- كل شىء

- دراسة

- مثال

- أمثلة

- تبادل

- تبادل

- ذو تكلفة باهظة

- الخبره في مجال الغطس

- شرح

- شرح

- خارجي

- جدا

- حقيقة

- مزورة

- مألوف

- بعيدا

- الأزياء

- ملفات

- نهائي

- أخيرا

- تمويل

- مالي

- عقد مالي

- المؤسسات المالية

- نظام مالي

- النظم المالية

- بصمة

- الاسم الأول

- تركز

- التركيز

- متابعيك

- متابعات

- في حالة

- إقامة

- مزور

- النموذج المرفق

- رسميا

- شكل

- إلى الأمام

- أربعة

- احتكاك

- تبدأ من

- بالإضافة إلى

- تماما

- أموال

- إضافي

- علاوة على ذلك

- اكتسبت

- العلاجات العامة

- حقيقي

- هدية

- هدية بطاقات

- معطى

- إعطاء

- هدف

- خير

- بضائع

- منح

- تجمع

- مجموعات

- ينمو

- الإختراق

- القراصنة

- كان

- العناية باليد

- سعيد

- الثابت

- أصعب

- مزيج

- المجزأة

- يملك

- he

- الرعاية الصحية

- سماع

- عقد

- مساعدة

- مخفي

- إخفاء

- له

- عقد

- كيفية

- لكن

- HTML

- HTTP

- HTTPS

- ضخم

- الانسان

- i

- فكرة

- المثالي

- المتطابقات

- هوية

- if

- تخيل

- فوري

- فورا

- غير قابل للتغيير

- نفذت

- أهمية

- مستحيل

- in

- في أخرى

- تتضمن

- الوارد

- فرد

- العالمية

- إعلام

- معلومات

- البنية التحتية

- في البداية

- مطلع

- موحى

- حالات

- بدلًا من ذلك

- مؤسسة

- المؤسسات

- التأمين

- سلامة

- بين البنوك

- يستفد

- وسيط

- داخلي

- إلى

- استثمر

- دعا

- المشاركة

- قضية

- نشر

- IT

- العناصر

- انها

- وظيفة

- انضمام

- م

- احتفظ

- حفظ

- القفل

- مفاتيح

- نوع

- علم

- اللغات

- كبير

- قيادة

- قيادة

- تسرب

- تعلم

- الأقل

- يترك

- مغادرة

- دفتر الحسابات

- دفاتر

- شروط وأحكام

- شرعي

- أقل

- مستوى

- يكمن

- خفيفة الوزن

- مثل

- على الأرجح

- لينكدين:

- القليل

- حي

- محلي

- محليا

- موقع

- طويل

- أبحث

- خسارة

- الكثير

- منخفض

- خفض

- أدنى

- الوفاء

- فاخرة

- التيار

- المحافظة

- المحافظة

- تحتفظ

- أغلبية

- جعل

- يصنع

- القيام ب

- إدارة

- تمكن

- المدراء

- الشركة المصنعة

- تصنيع

- كثير

- الأسواق

- وسم

- رئيسي

- مباراة

- اعواد الثقاب

- أمر

- me

- تعني

- معنى

- آلية

- آليات

- المذكورة

- معدن

- طريقة

- ربما

- مخففا

- مال

- الأكثر من ذلك

- أكثر

- التحفيز

- خطوة

- انتقل

- حركة

- كثيرا

- متعدد السلاسل

- متعدد

- يجب

- أي

- قرب

- حاجة

- شبكة

- الشبكات

- جديد

- لا

- العقدة

- العقد

- بدون اضاءة

- لا شى

- يلاحظ..

- الآن

- عدد

- أرقام

- باختصار

- واضح

- of

- عرض

- on

- على السلسلة

- ONE

- جارية

- فقط

- عمليات

- خيار

- مزيد من الخيارات

- or

- طلب

- منظمة

- المنظمات

- المنشأ

- أصلي

- أخرى

- أخرى

- وإلا

- لنا

- خارج

- أوجز

- على مدى

- تغلب

- الخاصة

- كاتوا ديلز

- ملكية

- ورق

- موازية

- جزء

- مشارك

- المشاركون

- شارك

- خاص

- الأحزاب

- حفلة

- الماضي

- نمط

- وسائل الدفع

- الند للند

- مجتمع

- تماما

- تنفيذ

- أداء

- permissioned

- أذونات

- المستحضرات الصيدلانية

- مادي

- فيزياء

- قطعة

- المكان

- وضعت

- وجهات

- المنصة

- أفلاطون

- الذكاء افلاطون البيانات

- أفلاطون داتا

- بلايستشن

- يلعب

- البوينت

- نقاط

- الرائج

- إمكانية

- ممكن

- منشور

- قوة

- ممارسة

- على وجه التحديد

- تفضل

- منع

- منع

- سابق

- خاص

- بلوكشين خاص

- مفاتيح خاصة

- المحتمل

- المشكلة

- مشاكل

- عملية المعالجة

- المنتج

- بارز

- دليل

- محمي

- إثبات

- مصدر

- ويوفر

- توفير

- غرض

- وضع

- لغز

- الاستفسارات

- سؤال

- بسرعة

- نادرا

- بدلا

- الوصول

- عرض

- قارئ

- حقيقي

- القيمة الحقيقية

- العالم الحقيقي

- في الوقت الحقيقي

- حقائق

- واقع

- خلاصة

- تسلم

- يستلم

- مؤخرا

- المصالحة

- سجل

- تسجيل

- تسجيل

- قابل للاسترداد

- إعادة تعريف

- عقار مخفض

- بخصوص

- منتظم

- اللائحة

- الجهات التنظيمية

- ذات صلة

- نسبيا

- صدر

- إطلاق

- ذات الصلة

- لا تزال

- بعد

- أداء

- مرارا وتكرارا

- رد

- مثل

- ممثلة

- تمثل

- طلب

- طلبات

- تطلب

- مطلوب

- دقة الشاشة

- الموارد

- احترام

- على التوالي

- الرد

- استجابة

- نتيجة

- متاجر التجزئة

- كشف

- كاشفا

- روبن

- النوع

- دائري

- القواعد

- يجري

- يدير

- بسلام

- نفسه

- مدخرات

- قول

- نادر

- مخطط

- الثاني

- القطاع

- قطاعات

- آمن

- أمن

- انظر تعريف

- رؤية

- يبدو

- يرى

- إحساس

- أرسلت

- عقوبة

- مستقل

- طقم

- ضبط

- إعدادات

- حل

- مستوطنة

- عدة

- مشاركة

- شاركت

- مشاركة

- نقائص

- ينبغي

- التوقيعات

- وقعت

- هام

- بشكل ملحوظ

- مماثل

- الاشارات

- بساطة

- عزباء

- حالة

- حالات

- مشكك

- بطيء

- صغير

- So

- حتى الآن

- حل

- الحلول

- حل

- تم حلها

- بعض

- شخص ما

- مصدر

- مصادر

- تحدث

- الإنفاق

- مربع

- أوتاد

- معيار

- بداية

- بدأت

- البدء

- الولايه او المحافظه

- لا يزال

- الأسهم

- مسروق

- متجر

- تخزين

- صريح

- استراتيجيات

- قوي

- موضوع

- تقدم

- هذه

- معاناة

- ملاءمة

- مناسب

- مجموع

- تزويد

- سلسلة التوريد

- سلاسل التوريد

- دعم

- مقايضة

- التآزر

- نظام

- أنظمة

- أخذ

- اتخذت

- مع الأخذ

- مهمة

- تقني

- فنيا

- يميل

- مصطلح

- سياسة الحجب وتقييد الوصول

- اختبار

- من

- أن

- •

- العالم

- سرقة

- من مشاركة

- منهم

- then

- نظرية

- هناك.

- تشبه

- هم

- الأشياء

- اعتقد

- الثالث

- هؤلاء

- الآلاف

- ثلاثة

- عبر

- الوقت

- الطابع الزمني

- إلى

- اليوم

- سويا

- رمز

- المرمز

- الأصول رمزية

- الرموز

- جدا

- الإجمالي

- عروسه لعبه

- تتبع

- تتبع الشحنة

- تجارة

- التمويل التجارى

- تداول

- تجارة

- تقليدي

- أثر

- قام ب

- التعامل

- صفقة

- المعاملات

- تحويل

- نقل

- نقل

- الشفافية

- الثقة

- افضل

- يتحول

- اثنان

- نوع

- أنواع

- فهم

- وحدة

- الوحدات

- مختلف

- غير محدود

- بناء على

- تستخدم

- حالة الاستخدام

- مستعمل

- المستخدمين

- استخدام

- قيمنا

- مختلف

- التحقق

- التحقق

- تحقق من

- المزيد

- افتراضي

- حيوي

- وكان

- طريق..

- we

- حسن

- كان

- ابحث عن

- متى

- سواء

- التي

- في حين

- من الذى

- كامل

- لمن

- لماذا

- ويكيبيديا

- سوف

- حكمة

- رغبات

- مع

- في غضون

- بدون

- كلمة

- كلمات

- للعمل

- عامل

- العالم

- أسوأ

- سوف

- اكتب

- جاري الكتابة

- مكتوب

- خاطئ

- عام

- سنوات

- لصحتك!

- زفيرنت

- زين