تستمر صناعة الخدمات المصرفية والمالية في التطور، بعد التعافي من جائحة كوفيد. لقد شجع الوباء على زيادة اعتماد المستهلكين على التقنيات الرقمية، وسارعت المؤسسات المصرفية إلى التكيف

ويخدم. يتم التخلص التدريجي من استخدام العملات الورقية والبطاقات البلاستيكية ويشعر العملاء براحة متزايدة في استخدام المحافظ الرقمية وتطبيقات الدفع للمعاملات اليومية. إلى جانب سهولة المعاملات المصرفية والتقنيات والحلول الرقمية

فتح مجموعة كبيرة من المنتجات والخدمات المبتكرة التي تقدمها مؤسسات الخدمات المصرفية والمالية لعملائها.

تطوير أولويات العمل:

تستمر المنظمات في أن تكون مدفوعة بأولوياتها الرئيسية في التسليم نمو,

كفاءة و تجربة العملاء. في هذا العالم الرقمي ، نشهد تهديدات إلكترونية متزايدة أجبرت المنظمات على تشديد تركيزها عليها

الأمن السيبراني وخصوصية العملاء. في هذا العالم المجهول ، ينتقل العملاء من مجرد الازدهار المالي إلى

العافية المالية، وقد أدى ذلك بالمنظمات المالية إلى ندرك الهدف الأكبر بناء القلق على سلامة العميل المالية على المدى الطويل وأمنه.

التطور المثير للاهتمام الذي يستمر في تعطيل الصناعة المالية هو دور اللاعبين في مجال التكنولوجيا المالية بمنتجاتهم المبتكرة. وقد تبنت المنظمات المصرفية التقليدية نهج الامتثال والتعاون والتنافس في التعامل مع هؤلاء اللاعبين الجدد.

نهج تعاوني من خلال الخدمات المصرفية المفتوحة والتمويل المضمّن، التي غالبًا ما يُنظر إليها على أنها أكثر إنتاجية ، فتحت خدمات مبتكرة جديدة للعملاء النهائيين.

هناك قلق متزايد بشأن البصمة الكربونية والاحتباس الحراري ، وهذا جعل من مهمة المنظمات الاحتفاظ بها

الاستدامة كأولوية قصوى.

أفضل 10 موضوعات

تعرض هذه المقالة 10 مواضيع محددة من شأنها أن تدفع النظرة المستقبلية للمؤسسات المصرفية لمعالجة أولويات العمل المتطورة. هذه المواضيع تدفع الأساس للنمو والكفاءة، وتمكن تجربة العملاء المتميزة وتقدم

القدرة على استكشاف نماذج الأعمال والمنتجات الجديدة.

1. المصرفية المرنة والتكيّفية

للحفاظ على قدرتها التنافسية وإطلاق منتجات وميزات جديدة بسرعة في السوق ، يجب على البنوك التركيز على البناء

هندسة تكنولوجيا المعلومات الرشيقة, منظمات تكنولوجيا المعلومات الرشيقة واحتضان منهجيات رشيقة لإدارة مشاريعهم وعملياتهم. ركزت البنوك على الخروج من مجموعة التكنولوجيا القديمة والمتجانسة وهذه الرحلة من الهجرة إلى

العمارة الأصلية السحابية (الخدمات المصغرة والقائمة على API) سوف تتسارع في السنوات القادمة. ستبدأ المنظمات في استكشاف المزيد من

كود منخفض / لا كود حلول في الصناعة المصرفية لبناء التطبيقات بسرعة.

لاحتضان وإدراك فوائد الأساليب الرشيقة بشكل فعال ، ستقوم المنظمات ببناء نفسها في

نموذج تتمحور حول المنتج.

2. المصرفية القابلة للتطوير والمرونة

سحابة يساعد البنك على التعامل مع أعباء العمل الكبيرة والمتنوعة وتقديم أداء عالي ومرونة في العمليات. ومع ذلك، فإن المخاوف السابقة بشأن الأمن والخصوصية ووقت الاستجابة دفعت البنوك إلى تبني نهج حذر. ومع ذلك، مع

ومع تطور النضج في الحلول التي يقدمها مقدمو الخدمات السحابية، سيكون هناك جذب أكبر لاعتماد السحابة في الصناعة المصرفية. سوف تستكشف البنوك الحلول القائمة على SaaS في المدفوعات وإدارة الثروات ووظائف الشركات مثل الموارد البشرية والمالية

وخدمة مركز الاتصال. الحلول المصرفية الأساسية متاحة الآن على السحابة العامة ويجب استكشافها. ستتبنى البنوك إستراتيجية السحابة المتعددة والسحابة المختلطة للتخلص من المخاطر ومعالجة المخاوف المتعلقة بالمرونة والتعافي والأداء.

مع زيادة التركيز على تحليل البيانات وخوارزميات الذكاء الاصطناعي المتقدمة ، من المتوقع أن تستكشف البنوك ذلك

الاحصاء الكمية. يمكن أن يجد هؤلاء حالات استخدام لتشغيل بيانات عالية وحساب خوارزميات المخاطر المكثفة وأنظمة توصية المنتجات.

3. الخدمات المصرفية الآلية الفائقة

من خلال اعتماد إدارة سير العمل الأساسية وأدوات التشغيل الروبوتي للعمليات (RPA) ، ستتبنى البنوك بشكل متزايد

تقنيات الذكاء الاصطناعي لتحقيق الأتمتة الفائقة عبر دورة حياة العمليات التجارية. تقنيات مثل إدارة الوثائق المعرفية ومعالجتها ورقمنة النماذج والتوقيعات الرقمية وسير العمل الآلي سوف تلغي التدخلات اليدوية اللازمة

في كل من عمليات المكتب الأمامي والخلفي مثل إعداد العملاء، وشيكات KYC، ومعالجة نماذج القروض والتأمين، ومعالجة التجارة والتسوية. يمكن أن تؤدي الأتمتة المفرطة في إدارة العمليات التجارية إلى تقليل الجداول الزمنية للمعالجة من أيام إلى ساعات ودقائق.

إلى جانب العمليات التجارية ، ستفرض المؤسسات الأتمتة المعرفية عبر دورة حياة هندسة وعمليات تكنولوجيا المعلومات باستخدام تقنيات مثل DevOps و AIOps وهندسة موثوقية الموقع.

4. مصرفية آمنة ومأمونة

سوف تتطلع البنوك بشكل متزايد إلى تقوية نفسها من التهديدات الإلكترونية وعمليات الاحتيال لتوفير تجربة مصرفية آمنة. تتزايد التهديدات السيبرانية وستركز المؤسسات المصرفية على تقنيات تحسين الخصوصية.

مراكز قيادة الأمن السيبراني ستصبح القاعدة لعمل البنك.

هياكل أمان الثقة الصفرية سيكون مفتاحًا لتوفير معاملات مصرفية آمنة من البداية إلى النهاية.

اختبار الفوضى واختبار نقاط الضعف ستصبح جزءًا لا يتجزأ من دورة الحياة الهندسية للمنصات الهامة.

استخدام الذكاء الاصطناعي للكشف عن عمليات الاحتيالومكافحة غسل الأموال واستكشاف

خوارزميات الذكاء الاصطناعي التوليدية لنماذج المخاطر المتفوقة سوف تكتسب المزيد من التبني.

5. تجربة أعيد تصورها من خلال رحلات العملاء المرئية

قابلية الملاحظة يعد هذا أحد المبادئ الأساسية للبنك لفهم تجربة العميل في الوقت الفعلي وتقديم خدمة مخصصة. ستتبنى البنوك إمكانية المراقبة على مستوى العمليات التجارية (تتبع رحلة العميل) ومستويات التكنولوجيا (تطبيقات تكنولوجيا المعلومات،

البنية التحتية والشبكات).

تعد إمكانية مراقبة أنظمة تكنولوجيا المعلومات أمرًا بالغ الأهمية للأنظمة عالية التوفر وعالية الأداء. ستساعد إمكانية ملاحظة رحلة المعاملات التجارية البنوك على فهم سياق العميل في رحلته وتزويدهم بالمساعدة السياقية و

المشورة من أي قناة - الويب أو الهاتف المحمول أو وسائل التواصل الاجتماعي قد أثرت تجربة العملاء المتعددة القنوات. تخيل أن عميلاً عالقًا لدى تاجر لديه معاملة مرفوضة يتلقى مكالمة استباقية أو مستخدمًا يكافح من أجل إكمال معاملة على الويب يتلقى مكالمة استباقية

المساعدة السياقية من الروبوتات الذكية لإرشادهم.

6. المعلومات والذكاء من أجل الرفاهية المالية - تحويل حياة العملاء

أدركت البنوك الحاجة إلى مساعدة عملائها على التخطيط لحياتهم لضمان السلامة المالية والعافية طوال حياتهم. تقوم البنوك بتتبع أحداث حياة عملائها خلال مراحل الحياة وتقدم لهم المشورة السياقية بشأن المنتجات والخدمات.

سيتم اعتماد الذكاء الاصطناعي لدراسة التركيبة السكانية للعملاء وأنماط سلوكهم للتوصية بالمزيج المناسب من المنتجات المالية في كل مرحلة من مراحل الحياة والمهنية. لقد قامت شركة Robo-Advisors بإضفاء طابع ديمقراطي على إتاحة الخدمات الاستشارية المتعلقة بالثروة ليس فقط للأشخاص ذوي الدخل المرتفع

العملاء من أصحاب الثروات، ولكن عبر شريحة العملاء.

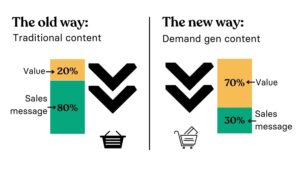

7. التمويل المصرفي المفتوح والمضمون

بينما فتح المصرفية بدأت كقانون في بعض البلدان لتشجيع شركات التكنولوجيا المالية والمنافسة ، تنظر البنوك الآن إلى الخدمات المصرفية المفتوحة ليس كمسألة امتثال أو تهديد ، ولكن كفرصة تجارية. البنوك ببطء وسوف تتطلع إلى توفير

سوق API التي يمكن تسييلها ، عند الاستهلاك من شركات التكنولوجيا المالية في السوق.

التمويل المضمن سيكون مفهومًا سريع النمو لأنه يوفر دمج المنتجات المالية في الواجهات الرقمية التي يستخدمها العملاء يوميًا مثل تطبيقات الولاء والمحافظ الرقمية وتطبيقات عربة التسوق. يجب أن تقود هذه الشراكات

الموجة القادمة من النمو للبنوك. تعمل الخدمات المصرفية المفتوحة والتمويل المضمن على تسريع ثورة المدفوعات الرقمية.

ستتبنى البنوك الرقمية بشكل متزايد خدمات مصرفية قابلة للتكوين و / أو

منصات BaaS لإعداد كياناتهم بسرعة. سنرى المزيد من هذه المفاهيم تكتسب اعتمادًا رئيسيًا في المستقبل.

8. المصرفية الخضراء

الاستدامة هو تفويض عالمي ويجب أن تتبناه البنوك في تركيزها اليومي. إلى جانب الامتثال ، ستنظر البنوك إلى الأمر على أنه فرصة لإطلاق منتجات الإقراض الأخضر التي يمكن أن توسع أعمالها.

منتجات الإقراض الأخضر يدعم مبادرات المنظمة التي تركز على المبادرات المستدامة والصديقة للبيئة مثل تلك التي تقلل من غازات الاحتباس الحراري ، وخلق الطاقة المتجددة وغيرها.

تجارة الكربون، سوق لشراء وبيع الائتمانات التي تسمح للشركات أو الأطراف الأخرى بانبعاث كمية معينة من ثاني أكسيد الكربون ، سوف تكتسب الزخم.

ستنشئ المنظمات المصرفية وتقوي الحوكمة البيئية والاجتماعية والحوكمة(ESG) (البيئة والمجتمعية والحوكمة)

منصات البيانات التي تجمع البيانات حول تتبع وقياس وتقييم والإبلاغ عن مبادرات الاستدامة الخاصة بهم. لن تقوم البنوك بتتبع مبادراتها الخضراء فحسب ، بل ستتتبع أيضًا أولئك الذين حصلوا على قروض خضراء.

9. اللامركزية المالية

تقنية دفتر الأستاذ اللامركزي (DLT) اكتسب اعتماداً يتجاوز البيتكوين والعملة المشفرة. ستستمر هذه التكنولوجيا في تعطيل صناعة الخدمات المالية واعتمادها بشكل متزايد من خلال إلغاء وساطة المدفوعات والتخليص

وعمليات التسوية. سيتم استخدام Blockchain لترميز الأوراق المالية والقروض والأصول الرقمية على Metaverse ومعلومات العملاء وتسهيل إجراء التمويل التجاري وفحوصات KYC. سيضمن قدرًا أكبر من الشفافية ويمنع عمليات الاحتيال.

10. الوسائل المصرفية الناشئة - واجهات جديدة وقطاعات العملاء

ستشمل المناطق الجديدة للمؤسسات المصرفية واجهات جديدة للمصارف وقطاعات العملاء الجدد لاستهدافها.

يقولون أن البنك يتبع مكان وجود العميل. بالنظر إلى هذا ، يمكن أن تكون metaverse هي وجهتها الجديدة. ستكتسب الخدمات المصرفية عبر الفيديو قوة دفع. بدأت البنوك في توفير تطبيقات VR الأساسية للوظائف المصرفية الأساسية.

Metaverse المصرفيةوإلى جانب توفير تجربة غامرة، يمكن أن تفتح منتجات جديدة لتمويل وتأمين الأصول الرقمية في العالم الافتراضي. قد تكون هناك إمكانية للتعاون عبر عوالم الواقع الافتراضي المختلفة في مجال الخدمات المصرفية والمالية، والسيارات،

الترفيه والمرافق وغيرها، مما يفتح المزيد من الخيارات.

يمكن أن تكتسب شرائح العملاء الجديدة زخمًا وهي الخدمات المصرفية للمحرومين (الشمول المالي)، والجيل Z (أو الخدمات المصرفية للشباب) والشركات الصغيرة والمتوسطة الحجم (الخدمات المصرفية للشركات الصغيرة والمتوسطة). سوف تستكشف البنوك إطلاق منتجات جديدة تجعل الأمر أسهل بالنسبة لها

شرائح للحصول على سهولة الوصول إلى القروض والتمويل والتأمين وغيرها من المنتجات المصرفية الأساسية. المنتجات حولها

محافظ رقمية وخيارات مثل تمديد BNPL (اشترِ الآن وادفع لاحقًا) ستكسب مزيدًا من التبني.

ومن المتوقع أن تهيمن هذه الاتجاهات على أولويات مؤسسات الخدمات المصرفية والمالية، وأن السوق التي تعمل فيها والمكانة التي تتمتع بها ستقود أولوياتها الفردية. المستقبل بالتأكيد مثير للاهتمام وجذاب

على أقل تقدير.

- النملة المالية

- سلسلة كتلة

- مؤتمر blockchain fintech

- تتناغم مع التكنولوجيا المالية

- coinbase

- عملة عبقرية

- مؤتمر العملات المشفرة

- FINTECH

- تطبيق fintech

- الابتكار في مجال التكنولوجيا المالية

- فينتكسترا

- OpenSea

- PayPal

- com.paytech

- الدفع

- أفلاطون

- أفلاطون ع

- الذكاء افلاطون البيانات

- أفلاطون داتا

- بلاتوغمينغ

- رازورباي

- Revolut

- تموج

- fintech مربع

- شريط

- تينسنت فينتك

- Xero

- زفيرنت